Rapport Sur Les Capacités Institutionnelles Des Communes Mauritaniennes

Total Page:16

File Type:pdf, Size:1020Kb

Load more

Recommended publications

-

Famine Early Warning Systems Network Mauritania

FAMINE EARLY WARNING SYSTEMS NETWORK MAURITANIA A USAID project managed by Chemonics International Inc. TEL: (222) 25 39 18 FAX: (222) 25 39 18 E-mail: [email protected] MONTHLY REPORT FOR APRIL 2002 RAPPORT MENSUEL DU MOIS D’AVRIL 2002 This report covers the period from March 28 to April 25, 2002 Summary FEWS NET/Mauritania conducted a fact-finding mission April 8-22 to gather information on food security conditions in crop and livestock-farming areas of the country. Available data on this year's grain harvests and on trends in conditions in livestock-raising areas point to a country- wide deterioration in food security. The local population and agricultural agencies in the regions visited by the mission agree that, on the whole, this year's grain harvests are down from last year, despite higher yields from certain types of crops and farming systems in specific grain-producing areas. Distribution of food aid is inadequate and, in general, the local population is finding it increasingly difficult to manage its food security with this year's lean period (soudure) beginning two months earlier than usual. There is a visible deterioration in the condition of natural vegetation and in grazing conditions around the country due to natural and man-made factors, depriving people of the basis of their strategy for coping with yearly grain deficits. Mass migration has intensified, particularly from Aftout and the southern portions of Hodh El Chargui and Hodh El Gharbi. The early migration of animal herds to Guidimakha and into Mali first noticed in March intensified during April, while vast tracts of grazing lands in Trarza and Brakna are unusually empty for this time of year. -

MAURITANIA Honour – Fraternity – Justice

ISLAMIC REPUBLIC OF MAURITANIA Honour – Fraternity – Justice AFRICAN RISK CAPACITY (ARC) Operations Plan in Support of the Populations Affected by Drought 2016-2017 1 TABLE OF CONTENTS 1 GENERAL INFORMATION ......................................................................................................................................................................................... 5 1.1 STATUS OF MAURITANIA IN TERMS OF RISKS .................................................................................................................................................................. 5 1.2 PURPOSE OF THIS OPERATIONS PLAN .............................................................................................................................................................................. 7 2 COUNTRY DROUGHT PROFILE.................................................................................................................................................................................. 7 2.1 GENERAL GEOGRAPHICAL DISTRIBUTION OF DROUGHT ................................................................................................................................................. 7 2.2 GENERAL RAINFALL FEATURES OF THE COUNTRY .......................................................................................................................................................... 13 2.3 SEASONAL AGRICULTURAL CALENDAR ......................................................................................................................................................................... -

RAPPORT DE LA VERIFICATION COMMUNAUTAIRE T3 &T4 2019

REPUBLIQUE ISLAMIQUE DE MAURITANIE Honneur-Fraternité-Justice MINISTERE DE LA SANTE UNITE NATIONALE DU FINANCEMENT BASE SUR LES RESULTATS RAPPORT DE LA VERIFICATION COMMUNAUTAIRE T3 &t4 2019 Avril 2020 Table des matières Sigles et abréviations ............................................................................................................................... 2 Introduction ............................................................................................................................................. 3 I. But, cadre, acteurs impliqués dans la vérification communautaire ............................................. 4 1.1 But de la vérification communautaire ..................................................................................... 4 1.2 Cadre de la vérification communautaire .................................................................................. 4 1.3 Les acteurs impliqués .............................................................................................................. 4 II. Phase préparatoire de la vérification communautaire .................................................................. 5 2.1 Elaboration du budget de la Vérification communautaire ................................................... 5 2.2 Amélioration du questionnaire de la vérification communautaire ...................................... 5 2.3 Amélioration du masque de saisie des données issues de l’enquête communautaire .......... 5 2.4 Mise à Jour des guides d’instructions ................................................................................ -

World Bank Document

Public Disclosure Authorized Rapport initial du projet Public Disclosure Authorized Amélioration de la Résilience des Communautés et de leur Sécurité Alimentaire face aux effets néfastes du Changement Climatique en Mauritanie Ministère de l’Environnement et du Développement Durable ID Projet 200609 Date de démarrage 15/08/2014 Public Disclosure Authorized Date de fin 14/08/2018 Budget total 7 803 605 USD (Fonds pour l’Adaptation) Modalité de mise en œuvre Entité Multilatérale (PAM) Public Disclosure Authorized Septembre 2014 Rapport initial du projet Table des matières Liste des figures ........................................................................................................................................... 2 Liste des tableaux ........................................................................................................................................ 2 Liste des acronymes ................................................................................................................................... 3 Résumé exécutif ........................................................................................................................................... 4 1. Introduction .......................................................................................................................................... 5 1.1. Historique du projet ......................................................................................................................... 6 1.2. Concept du montage du projet .................................................................................................. -

Centre Rachad Pour La Promotion De La Culture, La Démocratie Et La

Page 1 de 5 Elections municipales -Récapitulatif des résultats 2013 Centre Rachad pour la Promotion de la Culture, la Démocratie et la Bonne Gouvenance en Mauritanie Elections municipales des 23 Novembre et 21 Décembre 2013- Récapitulatif des résultats Wilaya Assaba Moughataa Barkeol APP + Nbre Répartition COMMUNES Partis % UPR TAWASSOUL SURSAUT PUD UDP TAWAS APP conseillers Conseillers Total SOUL UPR 11 65% 11 Barkeol 17 TAWASSOUL 6 35% 6 UPR 9 53% 9 Bou Lahrath 17 SURSAUT 8 47% 8 PUD 9 53% 9 Daghveg 17 UPR 8 47% 8 UPR 10 53% 10 El Ghabra 19 UDP 9 47% 9 APP+TAWASSOUL 9 53% 9 Gueller 17 UPR 8 47% 8 TAWASSOUL 9 53% 9 Lebheir 17 UPR 8 47% 8 APP 11 58% 11 Leoueissy 19 UPR 8 42% 8 PUD 9 53% 9 R'Didhih 17 UPR 8 47% 8 TOTAL 140 Répartition 70 15 8 18 9 9 11 140 % 50,00 10,71 5,71 12,86 6,43 6,43 7,86 100 Site Web:fr.centre-rachad.org Récépissé n° 202 du 05/08/2016 publié au J.O n° 1377 du 15 /12/2016 E-mail:[email protected] Page 2 de 5 Elections municipales -Récapitulatif des résultats 2013 Centre Rachad pour la Promotion de la Culture, la Démocratie et la Bonne Gouvenance en Mauritanie Elections municipales des 23 Novembre et 21 Décembre 2013- Récapitulatif des résultats Wilaya Assaba Moughataa Boumdeid Nbre Répartition COMMUNES Partis % UPR TAWASSOULEL WIAMSURSAUT conseillers Conseillers Total UPR 8 53% 8 Boumdeid 15 TAWASSOUL 4 27% 4 EL WIAM 3 20% 3 UPR 7 64% 7 Hsey Tine 11 TAWASSOUL 4 36% 4 UPR 9 82% 9 Laftah 11 SURSAUT 2 18% 2 TOTAL 37 Répartition 24 8 3 2 37 % 64,86 21,62 8,11 5,41 100 Site Web:fr.centre-rachad.org Récépissé n° -

Atelier De Formation De 40 Imams À Akjoujt Renforcement De La Bonne Gouvernance Et De La Commercialisation

Pluies Stratégie enregistrées dans nationale de la plusieurs localités jeunesse et des du pays HORIZONS sports Lire page 4 Lire pages 6-7 QUOTIDIEN NATIONAL D’INFORMATIONS - ÉDITÉ PAR L’AGENCE MAURITANIENNE D’INFORMATION N° 6833 DU JEUDI 18 AOUT 2016 PRIX : 200 UM Inchiri: Pêche: Atelier de formation de 40 Imams à Akjoujt Renforcement de la bonne gouvernance et de la commercialisation Photo Archive Un atelier sous-régional sur le renforcement de la bonne gouvernance de la pêche au sein des organisations professionnelles de la pêche artisanale a dé- Une session de formation de 40 Imams a démarré ses Le ministre des Affaires islamiques et de l'Enseignement marré ses travaux hier à Nouakchott. travaux mercredi à Akjoujt. originel, M. Ahmed Ould Ehel Daoud, a souligné, dans Organisée par Mauritanie 2000 avec la collaboration de l’organisation La rencontre, qui est organisée par le ministère des Af- son allocution d’ouverture de la rencontre, l'importance sous-régionale ouest africaine (ADEPA), cette rencontre de 5 jours, vise faires islamiques et de l’Enseignement originel avec la du rôle des Imams et des Oulémas dans l'orientation et à élaborer un plan stratégique de commercialisation des produits de pêche collaboration de l'Union Nationale des Imams de Mau- la guidance de la société et ce dans le droit fil de la tra- au niveau sous-régional. Les pays participants sont la Mauritanie, le Séné- ritanie, a pour objet d'améliorer les capacités des Imams dition des Oulémas du Bilad Chinguitt. gal et la Guinée. en matière de sciences islamiques. Lire page 3 Cette session entre dans le cadre d’une série d’ateliers organisés à tour de rôle dans les sept pays membres de la Commission Sous Régionale des Pêches en Afrique de l’Ouest. -

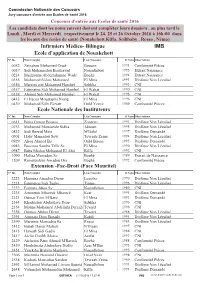

Infirmiers Médico- Bilingue IMB Ecole D'application De Nouakchott Ecole

Commission Nationale des Concours Jury concours d’entrée aux Ecoles de santé 2016 Concours d'entrée aux Ecoles de santé 2016 Les candidats dont les noms suivent doivent compléter leurs dossiers , au plus tard le Lundi , Mardi et Mercredi respectivement le 24, 25 et 26 Octobre 2016 à 16h:00 dans les locaux des écoles de santé (Nouakchott,Kiffa, Seilibaby , Rosso , Néma) Infirmiers Médico- Bilingue IMB Ecole d'application de Nouakchott N° Ins Nom Complet Lieu Naissance D Naiss Observations 0052 Zeinabou Mohamed Cissé Bouanz 1991 Conformité Pièces 0057 Sidi Mohamedou Bouleayad Nouadhibou 1995 Extrait Naissance 0214 Maimouna Abderrahmane Wade Boghé 1994 Extrait Naissance 0355 Mohamed Sidaty Mohamed El Mina 1993 Diplôme Non Légalisé 0356 Mareim sidi Mohamed Hambel Sebkha 1993 CNI 0357 Fatimetou Sidi Mohamed Hambel El Wahat 1990 CNI 0358 Ahmed Sidi Mohamed Hambel El Wahat 1996 CNI 0413 El Hacen Moustapha Niang El Mina 1996 CNI 0439 Mohamed Silly Eleyatt Ould Yengé 1989 Conformité Pièces Ecole Nationale des Instituteurs N° Ins Nom Complet Lieu Naissance D Naiss Observations 0611 Binta Oumar Bousso Zoueratt 1993 Diplôme Non Légalisé 0753 Mohamed Mousseide Sidha Akjoujt 1995 Diplôme Non Légalisé 0832 Sidi Bezeid Mein M'Balal 1997 Diplôme Demandé 0901 Haby Mamadou Sow Tevragh Zeina 1994 Diplôme Non Légalisé 0929 Aliou Ahmed Ba Ould Birom 1995 Diplôme Demandé 0983 Bassirou Samba Tally Sy El Mina 1990 Diplôme Non Légalisé 0987 Baba Medou Mohamed El Abd Kiffa 1992 CNI 1090 Hafssa Mamadou Sy Boghé 1989 Extrait de Naissance 1209 Ramatoulaye Amadou Dia -

147AV4-1.Pdf

بسم هللا إلرمحن إلرحمي إمجلهورية إ لسﻻمية إملوريتانية رشف إخاء عدل إلوزإرة إ ألوىل إلس نة إجلامعية 2019-2018 إللجنة إلوطنية للمسابقات جلنة حتكمي إملسابقة إخلارجية لكتتاب 240 وحدة دلخول إملدرسة إلعليا للتعلمي حمرض مدإولت إلتأأمت جلنة حتكمي إملسابقة إخلارجية لكتتاب 240وحدة دلخول إملدرسة إلعليا للتعلمي، يــــوم إلسبت إملوإفق 08 دمجرب 2018 عند إلساعة إلثانية عرشةزوالا يف قاعة الاجامتعات ابملدرسة إلعليا للتعلمي؛ حتت رئاســـة إلسيـــد/ أبوه ودل محمدن ودل بلبﻻ ،ه انئب رئيس إللجنة - وحبضــور أإلعضاء إملعنيني، وبعد تقدمي إلسكراتراي لنتاجئ إملسابقة أابلرقـــــام إلومهية مرتبة ترتيبا إس تحقاقيا، ذكرت إلسكراتراي جلنة إلتحكمي بعــدد إملقاعد إملطلوبة من لك شعبة، وبعد نقاش مس تفيض لنتاجئ لك بةشع عىل حدة مت إعﻻن إلناحجني حسب إلرتتيب الاس تحقايق يف لك شعبة، فاكنت إلنتاجئ عىل إلنحو إلتايل : أول : أساتذة إ لعدإدية : I- Professeurs de Collège - شعبة : إلعربية وإلرتبية إ لسﻻمية - (Ar+IR) - إلناجحون حسب إلرتتيب إ لس تحقايق Liste des admis par ordre de mérite - إلرتتيب رمق إلندإء إ لمس إلاكمل اترخي وحمل إمليﻻد إملﻻحظات إ لس تحقايق 1 0141 يحظيه النعمة اباه 1993/12/31 تنحماد 2 0001 عبد الرحمن محمدن موسى سعدنا 1991/12/31 تكند 3 0722 امنه محمد عالي ببات 1987/08/10 السبخة 4 0499 عبد الرحمن محمد امبارك القاضين 1993/01/01 السبخه 5 0004 الغالي المنتقى حرمه 1992/12/31 اوليكات 6 0145 محمد سالم محمدو بده 1984/12/04 الميسر 7 1007 محمد عالي محمد مولود الكتاب 1996/09/03 العريه 8 0536 ابد محمد سالم محمد امبارك 1992/12/31 بتلميت 9 0175 محمد محمود ابراهيم الشيخ النعمه 1982/10/29 اﻻك 10 0971 الطالب أحمد جدو سيد إبراهيم حمادي 1995/12/16 اغورط 11 0177 محمد اﻻمين احمد شين 1982/12/31 -

Profil De Moyens D'existence

Profil de Moyens d’Existence : Zone Pastoralisme Oasis et Oueds cultivés à Aoujeft (ADRAR) Avril 2014 Mauritanie Contexte Le présent profil réalisé sur le terrain, a été faite du 13 au 28 avril 2014 dans la Moughata de Aoujeft. Les informations collectées font référence à l’année dite de référence allant de juillet 2012 à Juin 2013. L’année de référence a été une année plus ou moins moyenne selon les appréciations de la communauté. La validité de ces données issues de cette étude sera d’environ 5 ans donc jusqu’en 2018. Le choix de l’année de référence s’explique par le fait que, l’analyse de l’économie des ménages exige dans la méthodologie le choix d’une année de collecte des données sur le terrain, qui doit refléter la situation réelle des populations. La dite année de référence doit être du type le plus fréquent/habituel en termes des conditions de production et de consommation pour les ménages de la zone. Le choix d’année doit être fait selon les standards locaux et les appréciations communautaires de la situation économique des ménages. L’année débute au moment où la récolte des dattes (base de l’économie de la zone) commence (juillet) et fini donc juste avant la nouvelle récolte (juin). Ce profil décrit les conditions d’existence des populations vivant dans la zone : Pastoralisme Oasis et oueds cultivés de la Mauritanie. La zone Pastoralisme Oasis et oueds comprend une partie du sud‐est de la Wilaya de INCHIRI, une partie de l’ouest de l’ADRAR et une partie de l’ouest de TAGANT. -

I-,L3, I--:Iâ, I I--4.!! : Ÿ

;rJÿëVi»--.------a Republique lslamique de Mauritanie qqJr-ll i+.)L.Il 4+JJ'-.{.+JI Honneur Fraternrté Juslice - È--------r - iljl - ir--:, M in istè re Secrétariât Général du ;vtrJt âjUYl i.»ljCt Gouvernement iv fuS Commission Nationale de Contrôle i-,L3, i--:Iâ, I i--4.!! des Marchés Publics : ^ - --rl .]L--ii-.êlt EXTRAIT DU PVN'20 DU 10/04t2020 COMMISSION DES MARCHÉS DU DÉPARTEMENT DE L'EQUIPEMENT ET DES TRANSPORTS Examen de l'évaluation financière : contrôle des travaux de la route Boutilimit-aleg, Ref 0041/CMD/MET/2020 daté du 06/04/2020 Décision Sur la base des informartons fournies, la CNCMP reporte ce dossier pour les motifs suivants : . fournir les accusés de réceptions des courriers demandant la prolongation de la validité des propositions techniques etfinancières pour les trok bureaux écartés. Foumir le procès-verbal de I'ouverlure des propositions ftnancières. LE PRÉSIDENT Thiam Zakaria it/-?ti 1 La Prârtatll : c ÿ- I Extrait du PV N" : 20 du 10 avril 2020 Page : ieJJéIW^-----a llepublique lslamique de Mauritanie i.1iqJ#t i+)t*,yt qlt'+"+lt iônneur - Fralernrté Justice - Jr--._-.r - .t_{ - ir -: Mirristèrê Sêcrétariât Général du Çv ;vtrJt ijt-.:l ô:ljCl Gouvernement 9*lS commassion Nationrle de Gontrôle : ttjr--: , .'u, tl :,-q,!! des Marchês Publics : -, .-r!.:rr ::. 'rt EXTRAIT DU PVN" 20 DU 10/0412020 COMMISSION DES MARCHÉS DU DÉPARTEMENT DE L'EQUIPEMENT ET DES TRANSPORTS Examen du projet de marché : projet de conventions relatives au contrôle et suivi des travaux de construction de la route Mederdra RKiz, Kaédi - Koundel et route NKTT-Boutilimit (PK 58 au PK l0B)REFlettre 0l 0/CMD/MET/2020 reçue le 01/04/2020 Décision Sur la base des informations fournies, h CNCMP reporte ces dossiers pour les motifs suivants : . -

Introduction 1

Introduction 1 INTRODUCTION Ce travail s'est effectué dans le cadre de la coopération bilatérale franco-mauritanienne, il s'est déroulé au PRODIG (Paris), dirigé par Madame M.-F. Courel qui en a assure l’encadrement EPHE et au CIRAD-Amis-PPC-Prifas, où Monsieur J.-F. Duranton fut le maître d’études. L’auteur a bénéficié de deux bourses de formation CIRAD, de deux mois chacune pour effectuer deux stages au Prifas, pendant les deux années universitaires 1999-2000 et 2000-2001. L’auteur s'est consacré à l’exploitation des données du Service anti-acridien de Mauritanie, actuellement regroupées en une base de données appelée «Locdat», conçue sous DBase IV. Ces données comportent 18 429 enregistrements de 253 descripteurs et s’étalent sur la période de 12 années (1988 à 1999). Sur la base de ces données, il s’agit de délimiter, mois par mois, les zones à hautes fréquences de présence ou de reproduction du Criquet pèlerin en Mauritanie (maille de 1/4 de degré géographique carré), afin d’orienter les prospections et d'y suivre ultérieurement l'évolution spatio-temporelle des biotopes acridiens, notamment par le biais de la télédétection spatiale. Il a fallu, dans un premier temps, restructurer l’énorme base initiale pour en faire une base relationnelle, puis choisir un itinéraire méthodologique permettant d’optimiser l’exploitation des données en fonction des objectifs assignés. Ensuite, les données ont été analysées sur une base fréquentielle, selon un pas de temps décadaire ou mensuel et une définition géographique de l’ordre du quart de degré carré (1/4dg²). -

World Bank Document

ORGANISATION POUR LA MISE EN VALEUR DU FLEUVE SENEGAL HAUT- COMMISSAIRIAT ETUDE D'IMPACT ENVIRONNEMENTAL (EIE), Public Disclosure Authorized CADRE DE POLITIQUE DE REINSTALLATION DES POPULATIONS (CPRP), PLAN DE GESTION DES PESTES ET PESTICIDES (PGPP) POUR LES DIFFERENTES ACTIVITES DU PROJET CADRE REGIONAL STRATEGIQUE DE GESTION ENVIRONNEMENTALE ET SOCIALE Public Disclosure Authorized PROGRAMME DE GESTION INTEGREE DES RESSOURCES EN EAU ET DE DEVELOPPEMENT DES USAGES A BUTS MULTIPLES DANS LE BASSIN DU FLEUVE SENEGAL El 312 Financement: Banque Mondiale VOL. 2 Public Disclosure Authorized Rapport principal Version Définitive Janvier 2006 Public Disclosure Authorized STLDL ~SAPC LO I N T E R N A T I O N A L TUNIS - TUNISIE DAKAR - SENEGAL BAMAKO - MALI Programme de Gestion Intégréedes Ressourcesen Eau et de Développementdes Usagesà Buts Multiplesdans le Bassindu Fleuve Sénégal - Cadre Régional Stratégiquede Gestion Environnementaleet Sociale 5.19 PROCEDURE DE « CHANCE-FIND » POUR IDENTIFIERLE PATRIMOINECULTUREL ..................................................... 37 6 CONSULTATION DES AUTORITES, DES ACTEURS ET DES POPULATIONS LORS DE LA CONDUITE DES ETUDES........ 38 LISTE DES ANNEXES - Annexe A: Liste des auteurs et contributions à l'étude - Annexe B: Listes des références bibliographiques et des personnes contactées - Annexe C: Comptes-rendus des réunions de consultation des populations, des consultations institutionnelles et des réunions de concertation - Annexe D: Tableaux et rapports annexes spécifiques - Annexe E: Liste des rapports associés ___ ( Page~~ 4 STUit SACi, Programme de Gestion Intégréedes Ressourcesen Eau et de Développementdes Usagesà Buts Multiples dans le Bassin du Fleuve Sénégal - Cadre RégionalStratégique de Gestion Environnementaleet Sociale Liste des tableaux et figures Liste des tableaux TABLEAU 1: OPERATIONS DE REBOISEMENTAU SENEGAL....................................................................................