Comune Di Marano Ticino Risulta Essere La Seguente

Total Page:16

File Type:pdf, Size:1020Kb

Load more

Recommended publications

-

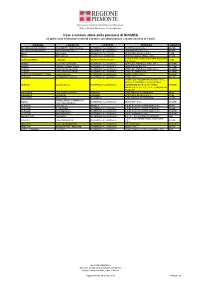

Organi Di Governo Dell'assemblea

Consorzio Bacino Basso Novarese: ORGANI DI GOVERNO ASSEMBLEA QUOTE DI PARTECIPAZIONE SITO COMUNE CONSORZIATO AL 31/12/2012 1 SINDACO COMUNE DI BARENGO 0,38% http://www.comune.barengo.no.it/ComHome.asp 2 SINDACO COMUNE DI BELLLINZAGO NOVARESE 4,29% http://www.comune.bellinzago.no.it/ 3 SINDACO COMUNE DI BIANDRATE 0,56% http://www.comune.biandrate.no.it/ 4 SINDACO COMUNE DI BORGOLAVEZZARO 0,94% http://www.comune.borgolavezzaro.no.it/ 5 SINDACO COMUNE DI BRIONA 0,55% http://www.comune.briona.no.it/ 6 SINDACO COMUNE DI CALTIGNAGA 1,14% http://www.comune.caltignaga.no.it/ 7 SINDACO COMUNE DI CAMERI 4,90% http://www.comune.cameri.no.it/ 8 SINDACO COMUNE DI CASALBELTRAME 0,45% http://www.comune.casalbeltrame.no.it/ 9 SINDACO COMUNE DI CASALEGGIO 0,41% http://www.comune.casaleggionovara.no.it/ 10 SINDACO COMUNE DI CASALINO 0,71% http://www.comune.casalino.no.it/ 11 SINDACO COMUNE DI CASALVOLONE 0,39% http://www.comune.casalvolone.no.it/ 12 SINDACO COMUNE DI CASTELLAZZO NOVARESE 0,15% http://www.comune.castellazzonovarese.no.it/ 13 SINDACO COMUNE DI CERANO 3,09% http://www.comune.cerano.no.it/it/ 14 SINDACO COMUNE DI GALLIATE 6,98% http://www.comune.galliate.no.it/ 15 SINDACO COMUNE DI GARBAGNA NOVARESE 0,62% http://www.comune.garbagna.no.it/ 16 SINDACO COMUNE DI GRANOZZO CON 0,64% http://www.comune.granozzoconmonticello.no.it/ 17 SINDACO COMUNE DI LANDIONA 0,26% http://www.comune.landiona.no.it/ 18 SINDACO COMUNE DI MANDELLO VITTA 0,11% http://www.comune.mandellovitta.no.it/ 19 SINDACO COMUNE DI MARANO TICINO 0,70% http://www.comune.maranoticino.no.it/ -

CAMPIONATO 37 Terza Categoria Novara GIRONE UN DATA ORA AMATORI CALCIO GRANOZZESE POLLONE COMUNALE 18/11/18 14:30 9A GRANOZZO CO

CAMPIONATO 37 Terza categoria Novara GIRONEUN DATAORA AMATORI CALCIO GRANOZZESE POLLONE COMUNALE 18/11/18 14:30 9A GRANOZZO CON MONTICELLO VIA CAMPO SPORTIVO 1 CALCIO FARA CITTA DI SANDIGLIANO COMUNALE 18/11/18 14:30 9A FARA NOVARESE VIA GARIBALDI 13 CASALINO VIRTUS MULINO CERANO COMUNALE 18/11/18 14:30 9A CASALINO VIA MANENTI MASSERANO BRUSNENGO 2000 FBC OZZANO 1919 RONZONESE COMUNALE 18/11/18 14:30 9A MASSERANO REG.MOLINO FASOLO PERNATESE 1928 PASTORFRIGOR FRASSINETO COMUNALE 18/11/18 14:30 9A PERNATE NOVARA VIA OLEGGIO VILLANOVA 2018 CANADA F.DEGIORGIS 18/11/18 14:30 9A VILLANOVA MONFERRATO VIA VITTORIO VENETO VOLUNTAS NOVARA CARPIGNANO COMUNALE 18/11/18 14:30 9A NOVARA VIA SAN BERNARDINO DA SIENA CAMPIONATO P7 JUNIORES UNDER 19 PROVINC. -NO GIRONE UN DATA ORA CAMERI CALCIO BULE'BELLINZAGO G.PAGGI 17/11/18 15:00 9A CAMERI PIAZZA SALVO D'ACQUISTO MOMO ATLETICO CALCIO CARPIGNANO COMUNALE 17/11/18 15:00 9A MOMO LOCALITA' SAN ROCCO OLIMPIA SANT AGABIO 1948 TRECATE CALCIO COMUNALE 17/11/18 15:00 9A NOVARA VIA PIANCA Q.RE S.AGABIO ROMAGNANO CALCIO A.S.D. OLEGGIO SPORTIVA OLEGGIO SINTETICO 17/11/18 16:15 9A ROMAGNANO SESIA VIA MONTE BIANCO, 7 SANMARTINESE CALCIO S.ROCCO COMUNALE 17/11/18 15:00 9A NOVARA VIA RUZZANTE SERRAVALLESE 1922 BRIGA INNOCENTE BOSSI 17/11/18 15:30 9A SERRAVALLESESIA VIALASESIA37 RIPOSA BORGOLAVEZZARO CAMPIONATO A7 ALLIEVI UNDER 17 PROVINC. -NO- GIRONEUN DATAORA BULE'BELLINZAGO VARALLO E POMBIA COMUNALE 17/11/18 15:00 8A BELLINZAGO N.SE VIA CAMERI 100 GARGALLO OLEGGIO SPORTIVA OLEGGIO GARGALLO 17/11/18 14:50 8A GARGALLO VIA DON MINZONI 43 CAMERI CALCIO V.R.VERUNO A.S.D. -

Mirella Montanari Vicende Del Potere E Del Popolamento Nel Medio Novarese (Secc

Mirella Montanari Vicende del potere e del popolamento nel Medio Novarese (secc. X-XIII). [A stampa in “Bollettino storico-bibliografico subalpino”, CII (2004), pp. 365-411 © dell’autrice - Distribuito in formato digitale da “Reti Medievali”] L’anfiteatro collinare che chiude a meridione la sponda occidentale del Lago Maggiore, con i suoi avvallamenti intermorenici ricchi di stagni e i suoi dossi boscosi, è stato sin dall’epoca preistorica un’area di frequentazione privilegiata dalle popolazioni umane. Il popolamento della regione collinare sovrastante il basso Verbano occidentale, entro la quale sono compresi gli odierni abitati di Invorio Superiore ed Inferiore, Paruzzaro, Montrigiasco e Oleggio Castello, ha avuto origine e sviluppo in stretta relazione con la grande via di comunicazione che, nell’alto medioevo, collegava la capitale del regno italico, Pavia, alle terre dell’Europa centrale correndo sul lago Maggiore e sul fiume Ticino, allora navigabile sino alla confluenza nel Po1. Sui percorsi stradali ad essa paralleli, che collegano le città di Novara e di Pavia alla Val d’Ossola e al valico alpino del Sempione, si innestarono sin dall’antichità due principali assi viari trasversali di collegamento con gli importanti passi alpini della Valle d’Aosta. Ad un primo e più battuto itinerario che, attraversando Biella, Gattinara, Romagnano Sesia e l’area di Borgomanero e, passando per Paruzzaro, si apriva sia verso Arona e il lago Maggiore, sia verso Pombia e il medio corso del Ticino, dovette corrispondere già in età protostorica quello complementare, ma altrettanto importante, che dai passi aostani per Biella e la strada Cremosina, raggiunge a Pogno il lago d’Orta e di lì prosegue per Gozzano, Invorio Inferiore e Paruzzaro fino ad Arona2. -

ATC NO 2 NO ATC CASALGIATE - GIONZANA - Bolognino Davide 209 0 PAGLIATE S

ATC NOVARA 2 SESIA - STAGIONE VENATORIA 2018/2019 FORNITORE AGRISELVA (Massafiscaglia FE) Fagiani 120 gg. 4.872 N. B.Le date dei lanci saranno comunicate a tempo debito ai REFERENTI, che le comunicheranno ai Responsabili Lanci. Se al momento della consegna nessuno di questi soggetti sarà presente, l'immissione sarà demandata d'ufficio alle guardie ATC . DISTRETTO 1 - Referente GENTILI BIAGIO Responsabili Lanci COMUNI PERNICI FAGIANI DA 10 DA 8 1° lancio DA 8 2° lancio Grazioli Giacomo - Colombo 154 0 Fiorenzo - Francese Pierclaudio GRANOZZO CON MONTICELO Selmi Edo - Bodini Dario - Taglioretti Giovanni CASALINO 323 0 Nebbia Mauro - Nembo Cosimo - Rabaioli Franco VINZAGLIO 116 0 Bezza Silvano - Crivelli Walter - Visconti Giuseppe - Colombo 33 0 Roberto LUMELLOGNO TOTALI DISTRETTO 1 626 0 DISTRETTO 2 - Referente BECHIS GIANNI Responsabili Lanci COMUNI PERNICI FAGIANI DA 10 DA 8 1° lancio DA 8 2° lancio Guarnieri Angelo - Occhetta Eraldo - Bricco Andrea SAN PIETRO MOSEZZO - NIBBIA 298 0 NOVARA - AGOGNATE - Ferrari Antonio - Bechis Gianni - ATC NO 2 CASALGIATE - GIONZANA - Bolognino Davide 209 0 PAGLIATE S. RITA Angiolini Giovanni CASALEGGIO 94 0 Bertoldo Patrick CASTELLAZZO 72 0 TOTALI DISTRETTO 2 673 0 DISTRETTO 3 - Referente VIGONE GERMANO Responsabili Lanci COMUNI PERNICI FAGIANI DA 10 DA 8 1° lancio DA 8 2° lancio Baracca Massimiliano - Tamborrini Alberto CASALVOLONE 149 0 Rossino Cesare - Omarini Claudio - Conturbia Pierangelo CASALBELTRAME 143 0 Vigone Germano - Cornetti Girolamo - Bestazzi Sereno BIANDRATE 105 0 Massaia Fiorenzo - -

Classe 1849, Leva Del 1859 Provincia Di Novara

Classe 1849, leva del 1859 Provincia di Novara Num. Num. -

Comune Di Marano Ticino (NO) - 1 Studio Geologico F

Regione Piemonte Provincia Novara Comune di MARANO TICINO A.S.L. n.° 13 Legge Regionale n. ° 56 del 5-12-1977 successive 2008 modificazioni e P.R.G.C. Piano Regolatore Generale Comunale integrazioni Progettista STUDIO GEOLOGICO EPIFANI Via XX Settembre, 73 - 28041 ARONA (NO) TEL 0322 241531 - FAX 0322 48422 E-MAIL: [email protected] delibera C.C. n. .……………..…… del …………….……. divenuta esecutiva il……..………….. Elaborati del: Il Sindaco Il Segretario comunale Il Progettista Dott. Geol. F. Epifani PROGETTO DEFINITIVO base cartografica Il Responsabile del procedimento aggiornata al: MAGGIO 2010 Titolo dell’elaborato: Rel. 1 Relazione geologica generale Studio Geologico F. Epifani INDICE 1 PREMESSA 3 2 INQUADRAMENTO GEOLOGICO E GEOMORFOLOGICO GENERALE 4 3 LINEAMENTI GEOMORFOLOGICI 9 4 ANALISI STORICA 12 5 COMMENTO DELLA DOCUMENTAZIONE CARTOGRAFICA DI BASE 17 5.1 Carta geomorfologica e del dissesto con elementi geolitologici (Tavola 1) 17 5.1.1 Cenni metodologici 17 5.1.2 COMMENTO DELLA CARTA REALIZZATA 17 6 CARTA GEOIDROLOGICA (TAVOLA 2) 22 6.1 Metodologia applicata 22 6.2 Commento della carta realizzata 22 7 CARTA DELLA CARATTERIZZAZIONE LITOTECNICA (TAVOLA 4) 26 7.1 Considerazioni generali 26 7.2 Commento della carta realizzata 26 8 CARTA DELL’ACCLIVITÀ (TAVOLA 5) 27 8.1 Commento della carta realizzata 27 9. CARTA DELLE OPERE DI DIFESA E DEGLI EFFETTI ALLUVIONALI (TAVOLA 6) 29 8.2 Metodologia applicata 29 8.3 Commento della carta realizzata 29 10. CARTOGRAFIA DI SINTESI DELLA PERICOLOSITÀ GEOMORFOLOGICA E DELL’IDONEITÀ ALL’UTILIZZAZIONE URBANISTICA 32 8.4 Carta di sintesi della pericolosità geomorfologica e dell’idoneità all’utilizzazione urbanistica (Tavola 7) 33 8.4.1 Cenni metodologici 33 8.4.2 Commento alla carta 33 8.5 Coerenza della classificazione 7/LAP con le norme dell’art. -

Op Cicloturistici.Indd

L’Agenzia Turistica Locale della Provincia di Novara in collaborazione con l’Associazione “Amici della Bici” di Novara ripresenta con una nuova veste grafi ca la prestigiosa pubblicazione Itinerari Cicloturistici. Da riva a riva…Itinerari tra Ticino e Sesia, dedicata al turista ed al residente che attraverso il viaggio lento delle due ruote vuole scoprire e conoscere il Novarese. Sono tredici gli itinerari che toccano la nostra provincia, dalla pianura risicola ai laghi, con diversi scenari e diverse diffi coltà; essi si sviluppano prevalentemente su strade poco frequentate da automobili. Ovunque troviamo arte e natura, ma non solo anche luoghi di sosta dove si possono assaporare i piatti tipici della nostra tradizione contadina in una trattoria di campagna o all’ombra di un pergolato. Una dettagliata descrizione del percorso e la relativa cartografi a sono un valore aggiunto a questo opuscolo che permette di visitare con informazioni puntuali il nostro territorio. Presidente ATL della Provincia di Novara Maria Rosa Fagnoni Itinerario 1 Nel territorio dei comuni di Vespolate, Tornaco, Terdobbiate, Nibbiola, Garbagna e Borgolavezzaro, attraversando il Parco della Battaglia, alla scoperta del paesaggio della Bassa Novarese, tra dossi, risaie, canali e cascine storiche. « ¬ DESCRIZIONE DEL PERCORSO 00Partenza da Novara, via Monte S. Gabriele; di seguito si imbocca la via Mercadante. 33Deviazione a destra - Cascina S. Maiolo (deviazione indicata in ver- de, andata e ritorno Km 1). 10 13 Si raggiunge Vespolate. 3,5 16,5 Da Vespolate, imboccando la sterrata che fiancheggia il cimitero, si raggiunge l’incrocio a sinistra per Borgolavezzaro; si può prosegui- re dritti e visitare la Cascina Caccia ed il Parco della Ghina (devia- zione indicata in verde, andata e ritorno km 5 circa). -

Cave E Miniere Attive Della Provincia Di NOVARA (In Giallo Sono Evidenziate Le Attività Estrattive Con Autorizzazione Scaduta Da Meno Di 3 Anni)

Direzione Competitività del Sistema Regionale Settore Polizia Minerarie, Cave e Miniere Cave e miniere attive della provincia di NOVARA (in giallo sono evidenziate le attività estrattive con autorizzazione scaduta da meno di 3 anni) COMUNE LOCALITA' LITOTIPO IMPRESA CODICE BELLINZAGO NOVARESE BADUNOTTI - BARAGGIONE MATERIALE ALLUVIONALE FRATTINI LUIGI S.R.L. M219N BELLINZAGO NOVARESE CASCINA BADUNOTTI MATERIALE ALLUVIONALE CONSORZIO CAVE S.R.L. M186N BOCA BOCCIOLE ARGILLE REFRATTARIE MINERARIA DI BOCA S.R.L. C14N BOCA SAN GRATO FELDSPATI E ASSOCIATI MINERALI INDUSTRIALI - S.R.L. C101N SAVOINI RAG. LUIGI DI SAVOINI GIUSEPPE BORGOMANERO CUMIONA ARGILLE REFRATTARIE C36N & C. S.A.S. BRIONA CASCINA COSTANZA MATERIALE ALLUVIONALE MATTIODA PIERINO & FIGLI S.P.A. M1989N BRIONA Cascina Costanza Vittoria MATERIALE ALLUVIONALE MONTIPO' INERTI S.R.L. M1854N CAMERI CASCINA SCAGLIANO MATERIALE ALLUVIONALE MATTIODA PIERINO & FIGLI S.P.A. M1990N CAMERI CASCINA SCAGLIANO MATERIALE ALLUVIONALE CAVE DI CAMERI S.R.L. M1398N CASTELLETTO SOPRA TICINO Località Glisente MATERIALE ALLUVIONALE "LUNA ROSSA S.R.L." M1808N CERANO CANNONIERA BAGNO MATERIALE ALLUVIONALE "ELMIT S.R.L." M857N ARGO COSTRUZIONI INFRASTRUTTURE SOCIETA' CONSORTILE PER AZIONI - CERANO Cascina Nuova MATERIALE ALLUVIONALE CONSORZIO STABILE (IN FORMA M1904N ABBREVIATA "A.C.I. S.C.P.A. - CONSORZIO STABILE") MAGGIORA CASTAGNA MORERA PORFIDO CANTAMESSA BERNARDINO H43N MAGGIORA MARELLO CAOLINO MINERARIA DI BOCA S.R.L. C39N MAGGIORA Motto Tondo FELDSPATI CANTAMESSA BERNARDINO C114N AGNELLENGO DI MOMO (EX MOMO MATERIALE ALLUVIONALE MISEROTTI S.R.L. M1240N CASCINA VERNINO) OLEGGIO Motto Grizza ARGILLA A.D.M. SCAVI E COSTRUZIONI S.R.L. A307N OLEGGIO S. GIOVANNI MATERIALE ALLUVIONALE A.D.M. SCAVI E COSTRUZIONI S.R.L. -

Rapporto Ambientale

PROVINCIA DI NOVARA Assessorato alle Cave III Settore Ambiente œ Ecologia œ Energia PIANO PER LE ATTIVIT ESTRATTIVE DELLA PROVINCIA 2009 - 2018 VALUTAZIONE AMBIENTALE STRATEGICA RAPPORTO AMBIENTALE MAGGIO 2007 Gruppo di lavoro: prof.ing. Bruno Bolognino Committente: dott.sa geol. Anna Maria Ferrari PROVINCIA DI NOVARA dott.sa Maria Marano Assessorato alle Cave III Settore Ambiente œ Ecologia œ con la collaborazione di: Energia dott.sa geol. Simona Brustia dott.arch. Maurizio Maderna dott. Lilia Acquilino 2 INDICE ELENCO DELLE TAVOLE ...................................................................................................4 1. PREMESSA.....................................................................................................................6 1.1. LE FASI DELLA VAS.................................................................................................................................... 6 1.2. IL RAPPORTO AMBIENTALE ................................................................................................................... 7 1.3. I PRINCIPI DELLA BUONA GOVERNANCE......................................................................................... 8 1.3.1. La redazione del Rapporto Ambientale........................................................................................ 9 1.3.2. Maggiore partecipazione................................................................................................................... 9 2. IL SISTEMA TERRITORIALE............................................................................11 -

Piemonte Novara

DISPONIBILITÀ comunali di SPAZI per AFFISSIONI PROVINCIA COMUNE ABITANTI POSTER 6X3 100X140 70X100 NOVARA Agrate Conturbia 1'560 --- 10 10 NOVARA Ameno 893 --- 5 5 NOVARA Armeno 2'261 --- 10 10 NOVARA Arona 14'547 1 30 30 NOVARA Barengo 891 --- 5 5 NOVARA Bellinzago Novarese 9'258 --- 15 15 NOVARA Biandrate 1'190 --- 10 10 NOVARA Boca 1'225 --- 10 10 NOVARA Bogogno 1'316 --- 10 10 NOVARA Bolzano Novarese 1'180 --- 10 10 NOVARA Borgo Ticino 4'872 --- 10 10 NOVARA Borgolavezzaro 2'085 --- 10 10 NOVARA Borgomanero 21'518 1 30 30 NOVARA Briga Novarese 3'038 --- 10 10 NOVARA Briona 1'244 --- 10 10 NOVARA Caltignaga 2'617 --- 10 10 NOVARA Cameri 10'878 1 30 30 NOVARA Carpignano Sesia 2'568 --- 10 10 NOVARA Casalbeltrame 1'033 --- 10 10 NOVARA Casaleggio Novara 920 --- 5 5 NOVARA Casalino 1'589 --- 10 10 NOVARA Casalvolone 891 --- 5 5 NOVARA Castellazzo Novarese 339 --- 5 5 NOVARA Castelletto Sopra Ticino 10'259 1 30 30 NOVARA Cavaglietto 415 --- 5 5 NOVARA Cavaglio d'Agogna 1'282 --- 10 10 NOVARA Cavallirio 1'271 --- 10 10 NOVARA Cerano 6'980 --- 15 15 NOVARA Colazza 486 --- 5 5 NOVARA Comignago 1'228 --- 10 10 NOVARA Cressa 1'543 --- 10 10 NOVARA Cureggio 2'603 --- 10 10 NOVARA Divignano 1'472 --- 10 10 NOVARA Dormelletto 2'699 --- 10 10 NOVARA Fara Novarese 2'093 --- 10 10 NOVARA Fontaneto d'Agogna 2'741 --- 10 10 NOVARA Galliate 15'412 1 30 30 NOVARA Garbagna Novarese 1'342 --- 10 10 NOVARA Gargallo 1'835 --- 10 10 NOVARA Gattico 3'402 --- 10 10 NOVARA Ghemme 3'752 --- 10 10 NOVARA Gozzano 5'671 --- 15 15 NOVARA Granozzo con Monticello 1'432 --- 10 10 NOVARA Grignasco 4'779 --- 10 10 NOVARA Invorio 4'472 --- 10 10 NOVARA Landiona 614 --- 5 5 NOVARA Lesa 2'351 --- 10 10 Due Valli Pubblicità S.r.l. -

Pubblicazione D'informazione Dei Comuni Di Carpignano Sesia E

Cronache dai dei ComunidiCarpignanoSesiae Comuni Pubblicazione d’informazione Sillavengo ““Un nnuuoovvoo sttrruummeennttoo ppeer ccoomuunnicarree coon ii nnoossttrri ciittaaddiinni”” ’ultimo numero del giornale ‘Tra Sesia & Agogna’ anticipava la volontà dell’Amministrazione Comunale di voler proporre un Lnuovo modo di comunicare con la propria comunità mediante un nuovo giornale. Ed ecco il primo numero del nuovo mezzo di informazione che, con una nuova veste, riporterà sinteticamente le notizie dei Comuni di Carpignano e di Sillavengo. Tale giornale che, seppure riportante lo stesso titolo ‘Cronache dai Comuni’, vuole essere uno strumento con cui poter divulgare nuove idee, nuove proposte ed altre notizie per un miglioramento nei rap- porti tra Amministrazione e Cittadini e anche tra i Cittadini stessi. L’intenzione è quella di non limitarsi a parlare di temi locali che, comunque, restano un impegno fondamentale per far conoscere l'attività del Comune, ma condividere con i lettori pensieri, consigli e anche critiche (possibilmente costruttive) su vari argomenti, siano essi politici, culturali, economici, sociali, sportivi, etc. Partecipano a questo nuovo progetto molti volontari ai quali va il più vivo e cordiale ringraziamento perché dedicheranno parte del loro tempo libero per contribuire ad una buona riuscita e alla divulgazio- ne del nuovo giornale. Invito anche chiunque abbia qualcosa da dire, a condividere con noi questa nuova esperienza. Giovani e meno giovani, fatevi avanti e condividete con la nostra comunità tutto ciò che ritenete utile o interessante Mi rendo conto delle difficoltà a raggiungere l’obiettivo prefissato in quanto rimane difficile poter entrare in sintonia con i cittadini: spero tuttavia di uscire con un ‘buon prodotto’ e, con il tempo, poter atti- rare l’attenzione di tutti i cittadini. -

NOVARA Uffici Di Patronato Registrati

PROVINCIA DI NOVARA Uffici di Patronato Registrati Nomepatr Nomeuff CODUFF Indirizzo CAP COMUNE Attivo 50ePiu ENASCO NOVARA 6006 VIA G.B.PALETTA 1 28100 NOVARA SI ACLI SEDE PROVINCIALE NOVARA NO00 LARGO DONEGANI 5A 28100 NOVARA SI ACLI SEDE ZONALE OLEGGIO NO01 VIA NEBULINA 2 28047 OLEGGIO SI ACLI SEDE ZONALE GALLIATE NO02 LARGO RABELLOTTI 8/9 28066 GALLIATE SI ACLI SEDE ZONALE CAMERI NO04 VIA CAIROLI 40 28062 CAMERI SI ACLI SEDE ZONALE ARONA NO05 VIA XX SETTEMBRE 12 28041 ARONA SI ENAPA NOVARA 52000 VIA RAVIZZA 6A 28100 NOVARA SI ENAPA BORGOMANERO 520001 VIA ARONA 3 28021 BORGOMANERO SI ENCAL-INPAL ENCAL INPAL NOVARA 07NO01 VIA MONTE SAN GABRIELE, 41 28100 NOVARA SI EPACA UFFICIO PROVINCIALE DI NOVARA NO00 VIA RAVIZZA 11/13 28100 NOVARA SI EPACA UFFICIO ZONA DI BORGOMANERO NO01 VIA DEI MILLE, 26 28021 BORGOMANERO SI EPACA UFFICIO ZONA DI OLEGGIO NO03 EX FORO BOARIO - VIA BERSAGLIERI 1 28047 OLEGGIO SI EPAS EPAS PROVINCIALE 147 VIA MAMELI, 5/B 28100 NOVARA SI EPAS EPAS PROVINCIALE NOVARA 688 VIA DEI MILLE, 5 28100 NOVARA SI EPASA-ITACO NOVARA 5300 VIALE DANTE ALIGHIERI, 37 28100 NOVARA SI EPASA-ITACO BORGOMANERO 5302 VIA CANETO 58 28021 BORGOMANERO SI INAC UFFICIO PROVINCIALE 020300 VIA RAVIZZA 10 28100 NOVARA SI INAC UFFICIO ZONALE 020301 VIA FRATELLI MAIONI, 14/C 28021 BORGOMANERO SI INAPA NOVARA 05200 VIA S. FRANCESCO D ASSISI 5/D 28100 NOVARA SI INAPA ARONA 05202 VIA ROMA 14 28041 ARONA SI INAPA BORGOMANERO 05203 VIA MATTEOTTI 42 28021 BORGOMANERO SI INAPA OLEGGIO 05205 VIA DON MINZONI 9 28047 OLEGGIO SI INAPA GALLIATE 05208 VIA PIETRO