I Quartieri Dove Vivere Al Meglio a Milano SI 092020

Total Page:16

File Type:pdf, Size:1020Kb

Load more

Recommended publications

-

HOTEL D'este**** Viale Bligny, 23 Milano

HOTEL D’ESTE**** Viale Bligny, 23 Milano http://www.hoteldestemilano.it Tel:+39 02 58321001 Fax: +39 0258321136 E-mail [email protected] Hotel D'Este is located in the heart of Milan and near all major attractions of the city. 79 Rooms totally remodeled in 2001, offers superior class service in very quite atmosphere, tastefully hotel ideal for the business traveller. All the guest rooms are comfortable and nicely equipped to give a feeling of being at home while away from home. Hotel amenities: AM/FM Alarm Clock, Bar/Lounge, Business Center, Concierge, 24 Hour Front Desk, Mini Bar, Modem Lines in Room, Meeting/Banquet Facilities, No Smoking Rooms/Facilities, RV or Truck Parking, Restaurant, Room Service Safe Deposit Box, Television with Cable, Laundry/Valet Services. HOTEL GRAND VISCONTI PALACE**** Viale Isonzo 14 Milan http://www.grandviscontipalace.com/ Tel: +39 02 540 341 Fax: +39 02 540 69 523 E-mail [email protected] The Grand Visconti is a fashionable palace in the heart of Italy’s fashion capital. The hotel has 162 rooms of the Classic, Quality and Exclusive type, and 10 Suites ranging from the Junior Suites to the Tower Suite. While the bedrooms are classical, many of the suites have been given touches of a slight minimalist design, for tastes which are sophisticated but not traditional. The hotel has 4 Junior Suites, 3 Executive Suites, 2 Grand Suites and the exclusive Tower Suite. Guests can enjoy an array of amenities including health spa and sauna, indoor swimming pool and express check-in/out. HOTEL LIBERTY**** Viale Bligny 56 Milano http://www.liberty.hotelsinmilan.it Tel: + 39 02 58318562 Fax +39 02 58319061 E-mail [email protected] A newly built deluxe hotel at 10 minutes from city center. -

Annual Report 2017 Fondazione Alta Mane Italia - Annual Report 2017 3

Annual report web version 2017 2 fondazione alta mane italia - annual report 2017 fondazione alta mane italia - annual report 2017 3 Table of Contents Letter from the President 2 01 Identity of Alta Mane Italia The Foundation 04 Why Art? 05 Mission 06 Strategy – The 5 areas of intervention 08 The use of Art in the 5 areas 10 The Stakeholders 12 02 Organisational and Operating Model Governance & Staff 14 Management model 15 Project selection process 16 Selection criteria 17 Operational modalities 18 03 Activities and Projects 2017 Annual activities - Projects 20 2017 in summary 21 Workshop locations – Abroad 22 Workshop locations – Italy 23 Focus 2017 Festival x Igual Bariloche, Argentina 24 Projects: Category index 27 Testimonials 70 04 Economic and financial results 2017 Excerpt from Balance Sheet 2017 71 Legal Information 72 N.B. la versione web del Rapporto differisce da quella cartacea ESCLUSIVAMENTE per la numerazione delle pagine. 4 fondazione alta mane italia - annual report 2017 Letter from the President During the course of 2017, drawing up the Foundation’s Three-year Strategic Plan 2018-2020 (TSP) provided the opportunity to analyse for the first time the results obtained in the previous five years of AMI activity, both in quantitative and qualitative terms, as well as to initiate a profound reflection into the merits of the medium to long-term strategic objectives to be sought, with the primary aim of offering young people the benefits of best practices in this sector to enable them to participate in an advantageous change in their social context with the necessary monitoring and possible measuring of results in line with the important changes taking place in the Third Sector. -

Il Futuro Della Valle Dei Monaci Allegato

Osservatorio per lo studio e la valorizzazione dei territori attraversati dai percorsi lenti Il futuro della Valle dei Monaci Proposte per l’Amministrazione Comunale di Milano e la Città Metropolitana milanese da parte delle Associazioni della Rete Valle dei Monaci Allegato “A” Relazione estesa Milano, luglio 2018 1 Il futuro della Valle dei Monaci: Proposte per l’Amministrazione comunale di Milano e la Città metropolitana milanese da parte delle Associazioni della Rete Valle dei Monaci. Premessa Questo documento vuole fornire alle Amministrazioni competenti e a tutti gli attori del territorio della Valle dei Monaci un supporto di analisi e di proposte per un possibile “Piano d’Area” orientato agli obiettivi di integrazione urbana, territoriale, sociale ed economica. Tali obiettivi sono già perseguiti nell’azione quotidiana degli attuali soggetti costituenti la Rete Valle dei Monaci, i quali ritengono che la loro quotidiana azione necessiti, a questo punto, anche di un impegno pubblico più deciso per questo territorio che, dopo lunghi decenni di indeterminazione e di degrado, ha cominciato a muoversi verso nuove e promettenti direzioni di sviluppo. Prima di dettagliare i temi ritenuti importanti per il Piano d’Area è però necessario trattare due punti prioritari: 1) spiegare che cos’è la Valle dei Monaci; 2) riportare, spiegandoli brevemente, i progetti pubblici e privati che già interessano il territorio del sud-Milano; ovverosia quelli che già intervengono direttamente sul destino della Valle dei Monaci e quelli di contesto urbano più ampio che sono destinati a influire sulle dinamiche locali. Il presente documento non ha pretese di essere esaustivo e può essere integrato in qualsiasi momento, sia da parte dei proponenti che da parte delle Amministrazioni, se queste lo riterranno una base utile per il loro lavoro. -

Maggio 2 Indice /Index Opening Piano Center Notturno Piano City Milano Fuori Porta P

MAGGIO 2 INDICE /INDEX OPENING PIANO CENTER NOTTURNO PIANO CITY MILANO FUORI PORTA P. 34-25 Aziza Mustafa Zadeh P. 4 E PIANO ALBE P. 7 IN MOVIMENTO P. 14 – 15 INDICI PIANO CITY MILANO GIORNO VITA DI QUARTIERE P. 8 – 9 I NOSTRI PARTNER P. 16 – 17 Pianisti P.36-37 E NOTTE P. 5 Luoghi P. 38-39 PIANORAMA P. 10 – 11 PROGRAMMA DAY BY DAY PIANO CENTER DIURNO P. 6 House e cortili P. 18-19 GRAZIE A P. 39 P. 12 – 13 LEZIONI DI PIANO Concerti diffusi P. 20-33 /INTRO Colonna sonora IL FESTIVAL IL FESTIVAL della tua città YOUR CITY SOUNDTRACK Il programma che tenete fra le mani contiene The booklet you are currently holding contains le istruzioni per costruire da uno a infiniti percorsi the instructions on how to trace from one up to FATEVI GUIDARE per scoprire Milano e i suoi quartieri facendovi infinite paths across Milan and its neighborhoods. guidare dalla vostra curiosità, dai luoghi di questa Follow the compass of your curiousity, unveil the DAI PERCORSI MUSICALI: settima edizione del nostro festival o dalle tante map of locations of our festival's seventh edition, PIANO CITY MILANO proposte musicali con oltre cinquanta ore di musica discover the over fifty hours’ worth of music and e quattrocento concerti. four hundred concerts on offer. È LA MAPPA, LO SPARTITO Potete decidere di partire dal nostro Piano Center nei giardini You can decide to set off from our very own Piano Center, di Villa Belgiojoso per spostarvi appena fuori dal centro located within the gardens of Villa Belgiojoso, and step outside SU CUI COSTRUIRE nel cortile di un palazzo di ringhiera, fra inquilini in festa, of the city center, into the courtyard of a typical residential o direttamente dentro un appartamento ascoltando un setting, amidst its festive residents. -

Scheda Lavori Estivi

SCHEDA LAVORI ESTIVI Zona 1 Conclusi: • BASTIONI DI PORTA VENEZIA: rifacimento del manto stradale. Il lavoro verrà eseguito in due giorni, in orario notturno. Periodo: dal 30 giugno. • VIA VERZIERE: rifacimento del manto stradale. Il lavoro verrà eseguito in due giorni, in orario notturno. Periodo: dal 7 luglio. • LARGO AUGUSTO: rifacimento del manto stradale. Il lavoro verrà eseguito in due giorni, in orario notturno. Periodo: dal 7 luglio. • VIA DURINI: rifacimento del manto stradale. Il lavoro verrà eseguito in due giorni, in orario notturno. Periodo: dal 14 luglio. • VIA GIAN GALEAZZO: rifacimento del manto stradale. Il lavoro verrà eseguito in due giorni, in orario notturno. Periodo: dal 18 luglio. • PIAZZA VIRGILIO: rifacimento del manto stradale. Il lavoro verrà eseguito in due giorni, in orario notturno. Periodo: dal 23 luglio. In corso: • PIAZZA CORDUSIO: sostituzione binari Atm. Periodo: fine giugno - 8 agosto • VIA MONTE DI PIETÀ: lavori di Metropolitana Milanese per consolidamento della fognatura. È stato soppresso un senso di marcia e istituito il senso unico in direzione di via dei Giardini. Periodo: aprile – 15 agosto 1 • CORSO MAGENTA - VIA SAFFI: sostituzione binari Atm, sarà soppresso un senso di marcia in corso Magenta. Periodo: 1 - 31 agosto. • VIA SAN TOMASO: ristrutturazione marciapiedi, riassetto pavimentazioni in masselli in pietra naturale. Periodo: fine luglio – fine agosto. • VIA CHIOSSETTO: rifacimento del manto stradale, nel tratto da Corridoni a Battisti. Chiusura al traffico. Periodo: 1° agosto-12 agosto • VIA CORRIDONI: rifacimento del manto stradale, nel tratto da Respighi a Battisti. Chiusura al traffico. Periodo: 1° agosto-18 agosto Imminenti: • VIA DE AMICIS (tratto da corso di porta Ticinese a via Conca del Naviglio): posa nuovo condotto fognario. -

Porta Romana Railway Yard: Updated Masterplan and Winter Olympic Village 2026 Unveiled

PORTA ROMANA RAILWAY YARD: UPDATED MASTERPLAN AND WINTER OLYMPIC VILLAGE 2026 UNVEILED SKIDMORE, OWINGS & MERRILL REVEALED AS ARCHITECTS FOR THE OLYMPIC VILLAGE • The Parco Romana masterplan, approved by the Supervisory Board of the Railway Stations Program Agreement, reflects suggestions received during the public consultation • The Masterplan and the Olympic Village are aligned with the parameters of the Italian National Recovery and Resilience Plan • The Village for Athletes, which will be delivered in July 2025, will have an open architecture that will allow permeability and integration with the surrounding area • The Village, with zero environmental impact, will be a blueprint for ESG- focused developments and, thanks to public/private collaboration, is designed to take into consideration usage requirements both during and after the competition • Timeline of the project is on track Milan, 15 July 2021 - The "Porta Romana" real estate investment fund - promoted and managed by COIMA SGR and subscribed by Covivio, Prada Holding and the COIMA ESG City Impact fund - in agreement with the FS Italiane Group and as auctioneer of the international competition for the preparation of the preliminary masterplan for the regeneration of the Porta Romana railway yard, prepared according to the guidelines of the Municipality of Milan, presents the updated Masterplan of the Railway Yard and the project for the Olympic Village, assigned to Skidmore, Owings & Merrill - SOM. The projects were unveiled today at a press conference attended by the President -

Casa, I Migliori Quartieri Dove Comprare

Settimanale Data 01-03-2021 Economia Pagina 32/3 dei CORRIERE DELLA SERA Foglio 1 / 5 Casa,i migliori quartieri dove comprare A Milano vincono Città Studi e Magenta,oltre a Bicocca e Portello Trastevere prima per Roma,Napoli schiera Avvocata e Mºntecalvario Ecco dove servizi e offerta culturale valgono la spesa al metro quadro di Gino Pagliuca iù spendi meglio spendi:è vero servito da trasporto pubblico(metro- Prati stravince,poiché risulta primo in fino a un certo punto, almeno politana,, mezzi di superficiek la dota- quattro indicatori su cinque e secon- pse ci si riferisce alla zona in cui zione di servizi culturali(ad esempio do nell'istruzione. Seguono con 3o comprare casa.La scelta di un quartie- musei e centri espositivi raggiungibili punti di distacco su ioo i Parioli. Sor- re può derivare da criteri soggettivi in un massimo di r5 minuti le strut- prendente il piazzamento al penulti- (non ci si vuole allontanare da dove si ture scolastiche dagli asili alle univer- mo posto delle è cresciuti, si vuole stare vicino ai ge- sità; la presenza di strutture commer- Anche per Napoli si è seguito il crite- nitori eccetera), ma è anche possibile ciali di vicinato e di medie superfici di rio delle municipalità_ Prevale il se- misurare con criteri «oggettivi» l'ap- vendita alimentare; le strutture sani- condo municipio (Avvocata, Monte- petibilità immobiliare di un territorio. tarie. calvario) grazie alla rete di trasporto Per scoprire che non sempre è diretta- L'analisi compiuta su AlanoMilanosi arti- pubblico,la cultura e l'istruzione. Al mente proporzionale all'esborso ne- cola su ben 88 quartieri. -

Quartieri, Nolo È Nella Mappa Il Comune Rivede I Nomi Dei Rioni, Da Porta Nuova a Chiesa Rossa Di MASSIMILIANO MINGOIA E Il Parco Trotter, È Un Nome Rico- San Siro

Pagina 11 Milano Foglio i Quartieri, Nolo è nella mappa Il Comune rivede i nomi dei rioni, da Porta Nuova a Chiesa Rossa di MASSIMILIANO MINGOIA e il Parco Trotter, è un nome rico- San Siro. De Chirico sottolinea: -MILANO- nosciuto adesso anche da Palazzo «L'emendamento approvato vuo- 4`l Marino. La stessa cosa si può dire le favorire l'identificazione dei mi- C'È NOLO, che sta per "North of per il quartiere dei grattacieli, Por- lanesi con i quartieri in cui vivo- Loreto", ma anche Porta Nuova, ta Nuova, che può vantare la Tor- no. Obiettivo è quello di preserva- Santa Giulia, Cascina Merlata e, re Unicredit e il Bosco Verticale, re i luoghi in cui viviamo. Ho te- ancora, Chiesa Rossa, Ortica e prima indicato solo come Garibal- nuto in considerazione diversi fat- Crescenzago. Quartieri nuovi e tori: la storicità di alcuni comuni di-Repubblica. Cascina Merlata, quartieri storici che non compari- annessi a Milano nel 1923 (Cre- vano tra i nomi degli 88 Nuclei di cioè il nuovo quartiere nato du- scenzago, Precotto, Greco...), del- identità locale (Nil) decisi dal Co- rante e dopo l'Expo 2015 ai confi- le porte d'ingresso a Milano (Por- mune qualche anno fa. Quartieri ni tra Milano e Rho, e Santa Giu- ta Lodovica, Porta Garibaldi), di "dimenticati" dalla burocrazia, lia, la nuova zona di sviluppo ur- quartieri fortemente identitari aree della città che da ieri pome- banistico nella periferia sud-est (Corvetto, Olmi), dei nuovi quar- riggio sono state inserite nella della città, sono anch'essi ufficial- tieri (NoLo, Cascina Merlata, San- mappa ufficiale dei quartieri mila- mente riconosciuti dal Comune. -

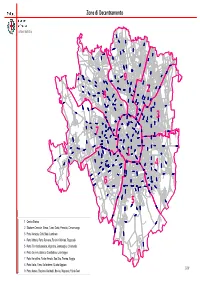

Impagin 9 Zone

Zone di Decentramento Settore Statistica V i a C o m a s i n a V ia V l i e a R u G b . ic o P n a e s t a i t s e T . F e l a i V ani V gn i odi a ta M . Lit L A . Via V ia O l r e n E a . t F o e r V m i a i A s t e s a a n z i n orett i Am o Via C. M e l a i V V V i i a V a i B a M G o . v . L i B s . e a a G s s r s c d a o e s a r n s B i a . F ia V i t s e T V . V F i a a v i ado a l e P l ia e V P a i e E l . V l e F g e r r i n m o i V ia R o M s am s b i r et ti Piazza dell'Ospedale Maggiore a a v z o n n a o lm M a P e l ia a i V V a v Via V o G i d all a a ara ni P te B ia a o nd i a V v . C i G s ia V a V ia s A c a p a e l p i e C n n a in i i V V ia G al V V lar i i at ia hini a e V mbrusc Piazza h V i Via La C c V a r i a C Bausan . -

Nuclei Di Identita' Locale (NIL)

Schede dei Nuclei di Identità Locale 3 Nuclei di Identita’ Locale (NIL) Guida alla lettura delle schede Le schede NIL rappresentano un vero e proprio atlante territoriale, strumento di verifica e consultazione per la programma- zione dei servizi, ma soprattutto di conoscenza dei quartieri che compongono le diverse realtà locali, evidenziando caratteri- stiche uniche e differenti per ogni nucleo. Tale fine è perseguito attraverso l’organizzazione dei contenuti e della loro rappre- sentazione grafica, ma soprattutto attraverso l’operatività, restituendo in un sistema informativo, in costante aggiornamento, una struttura dinamica: i dati sono raccolti in un’unica tabella che restituisce, mediante stringhe elaborate in linguaggio html, i contenuti delle schede relazionati agli altri documenti del Piano. Si configurano dunque come strumento aperto e flessibile, i cui contenuti sono facilmente relazionabili tra loro per rispondere, con eventuali ulteriori approfondimenti tematici, a diverse finalità di analisi per meglio orientare lo sviluppo locale. In particolare, le schede NIL, come strumento analitico-progettuale, restituiscono in modo sintetico le componenti socio- demografiche e territoriali. Composte da sei sezioni tematiche, esprimono i fenomeni territoriali rappresentativi della dinamicità locale presente. Le schede NIL raccolgono dati provenienti da fonti eterogenee anagrafiche e censuarie, relazionate mediante elaborazioni con i dati di tipo geografico territoriale. La sezione inziale rappresenta in modo sintetico la struttura della popolazione residente attraverso l’articolazione di indicatori descrittivi della realtà locale, allo stato di fatto e previsionale, ove possibile, al fine di prospettare l’evoluzione demografica attesa. I dati demografici sono, inoltre, confrontati con i tessuti urbani coinvolti al fine di evidenziarne l’impatto territoriale. -

Age-Specific Probability of Childbirth. Smoothing Via Bayesian Nonparametric Mixture of Rounded Kernels

STATISTICA, anno LXXV, n. 1, 2015 AGE-SPECIFIC PROBABILITY OF CHILDBIRTH. SMOOTHING VIA BAYESIAN NONPARAMETRIC MIXTURE OF ROUNDED KERNELS Antonio Canale 1 Dipartimento di Scienze Economico-Sociali e Matematico-Statistiche, Universit`adi Torino, Torino, Italia e Collegio Carlo Alberto, Moncalieri, Italia Bruno Scarpa Dipartimento di Scienze Statistiche, Universit`adi Padova, Padova, Italia. 1. Introduction Milan is the main industrial, commercial and financial center in Italy by hosting the headquarters of the largest national companies and banks. Its municipality is the second largest municipality in Italy with almost 1.3 millions of residents (ISTAT, 2013) while its urban area is the largest in Italy. It is also a multiethnic city, being the destination of, national and international, immigration with almost the 20% of the total resident population made of foreign-born residents. In such a large and multicentric city, the different areas may be characterized by different sub-population with different economical status or social behavior. Clearly, in such a context, policy makers are interested in understanding socio- demographical and economical differences among areas, in order to choose correct decisions. For example, Milan is divided in nine areas (zone di decentramento) having partial political autonomy, which may require an accurate knowledge of specific population social needs. In this paper we concentrate on estimating differences in fertility among the nine areas of Milan. The knowledge of age-specific fertility indicators in different areas of large urban centers is extremely useful in order to make informed political decision. For example, it may be useful to decide where to build a new nursery- school, where to increase obstetrics departments in hospitals, or which kind of services can be offered to mothers and families. -

Xx X STAMPA Pop E Storia 1-2015

OK X STAMPA Pop e Storia 1-2015_IMP POPOLAZIONE E S 15/07/15 15:19 Pagina 135 The Long-Term Evolution of the Suburbs of Milan LUCA MOCARELLI University of Milano-Bicocca 1. The growing vitality of the Corpi santi from 18th century onwards. This paper deals with the long-term socio-economic evolution of the suburbs of Milan, one of the most dynamic European cities, and highlights the cause and effect of the most significant changes that have taken place since medieval times. The advance of the form and structure of the city may be considered as an almost organic process, with the pattern of urban expansion being determined by long term factors. Milan, in fact, has developed radially and throughout the early modern era was composed of three distinct zones: a ‘hypercentre’ within the ‘cer- chia dei navigli’; a second ‘belt’ between the ‘navigli’ and the 16th century Spanish walls; and an area outside the walls, the so-called Corpi santi. Most of the city, in terms of people and property, was to be found in the 264 hectares inside the ‘cerchia dei navigli’. At the beginning of the 19th century, this area was home to three quarters of the buildings and two thirds of the inhabitants of Milan. There were 560 or so hectares between the ‘cerchia’ and the ‘bastioni’, the Spanish walls built between 1548 and 1560. These walls created a clear separation between the city and the suburbs for the first time. This expanse featured numer- ous green areas adjacent to built-up areas which were situated mainly around the radial highways leading to the six main gateways of the city1.