Studi Pendapatan Daerah Dari Advertensi Tembakau 2011

Total Page:16

File Type:pdf, Size:1020Kb

Load more

Recommended publications

-

Visualizing Ethnic/Racial Differences in Indonesian TV Advertisements During the New Order and the Post-New Order Era

ASIEN 118 (Januar 2011), S. 29-49 Ambiguity of Images: Visualizing Ethnic/Racial Differences in Indonesian TV Advertisements during the New Order and the Post-New Order Era Ratna Noviani Summary Advertising imagery relating to ethnicity/race can provide significant cues to reveal the prevailing discourse about ethnic/racial relations in a society and, most importantly, about a perceived majority’s assumption in relation to a perceived minority. This study is concerned with the ways in which TV advertisements construct discursive strategies to define and represent ethnic/racial differences in Indonesia. By means of social semiotics and narrative analysis, this study examines how Indonesian TV advertisements rendered overtones and undertones of the ethnic/ racial differences existing in Indonesia during the New Order (particularly in the period from 1993 to 1999) and the Post-New Order era (particularly from 1999 to 2005). A close examination of the advertisements demonstrates that TV commercials have articulated and reproduced relations between the ethnic/racial majority and minority existing in the country. It has been revealed that Indonesian TV advertise- ments employ two kinds of discursive strategies to define and construct ethnic/racial differences in Indonesia, viz. the ambivalent function of cultural tradition and cultural appropriation by mainstreaming the minorities. In line with the shift in the socio- political climate in Indonesia and in the face of globalization, TV commercials tend to change their discursive strategies in visualizing ethnic/racial relationships in Indonesia. Manuscript received on 2009-11-21, accepted on 2010-10-18 Keywords: Advertisement, television, Indonesia, ethnicity/race, cultural differences It has been argued that the mass media play a significant role in articulating, underpinning or subverting racism. -

(NON-FILTER) KS FSC Cigarettes: Premiu

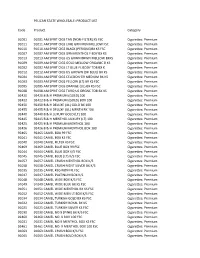

PELICAN STATE WHOLESALE: PRODUCT LIST Code Product Category 91001 91001 AM SPRIT CIGS TAN (NON‐FILTER) KS FSC Cigarettes: Premium 91011 91011 AM SPRIT CIGS LIME GRN MEN MELLOW FSC Cigarettes: Premium 91010 91010 AM SPRIT CIGS BLACK (PERIQUE)BX KS FSC Cigarettes: Premium 91007 91007 AM SPRIT CIGS GRN MENTHOL F BDY BX KS Cigarettes: Premium 91013 91013 AM SPRIT CIGS US GRWN BRWN MELLOW BXKS Cigarettes: Premium 91009 91009 AM SPRIT CIGS GOLD MELLOW ORGANIC B KS Cigarettes: Premium 91002 91002 AM SPRIT CIGS LT BLUE FL BODY TOB BX K Cigarettes: Premium 91012 91012 AM SPRIT CIGS US GROWN (DK BLUE) BX KS Cigarettes: Premium 91004 91004 AM SPRIT CIGS CELEDON GR MEDIUM BX KS Cigarettes: Premium 91003 91003 AM SPRIT CIGS YELLOW (LT) BX KS FSC Cigarettes: Premium 91005 91005 AM SPRIT CIGS ORANGE (UL) BX KS FSC Cigarettes: Premium 91008 91008 AM SPRIT CIGS TURQ US ORGNC TOB BX KS Cigarettes: Premium 92420 92420 B & H PREMIUM (GOLD) 100 Cigarettes: Premium 92422 92422 B & H PREMIUM (GOLD) BOX 100 Cigarettes: Premium 92450 92450 B & H DELUXE (UL) GOLD BX 100 Cigarettes: Premium 92455 92455 B & H DELUXE (UL) MENTH BX 100 Cigarettes: Premium 92440 92440 B & H LUXURY GOLD (LT) 100 Cigarettes: Premium 92445 92445 B & H MENTHOL LUXURY (LT) 100 Cigarettes: Premium 92425 92425 B & H PREMIUM MENTHOL 100 Cigarettes: Premium 92426 92426 B & H PREMIUM MENTHOL BOX 100 Cigarettes: Premium 92465 92465 CAMEL BOX 99 FSC Cigarettes: Premium 91041 91041 CAMEL BOX KS FSC Cigarettes: Premium 91040 91040 CAMEL FILTER KS FSC Cigarettes: Premium 92469 92469 CAMEL BLUE BOX -

Pecan Grove Review Volume 19

Digital Commons at St. Mary's University Pecan Grove Review 2018 Pecan Grove Review Volume 19 St. Mary's University Follow this and additional works at: https://commons.stmarytx.edu/pgr Part of the Literature in English, North America Commons, and the Literature in English, North America, Ethnic and Cultural Minority Commons Recommended Citation St. Mary's University, "Pecan Grove Review Volume 19" (2018). Pecan Grove Review. 4. https://commons.stmarytx.edu/pgr/4 This Book is brought to you for free and open access by Digital Commons at St. Mary's University. It has been accepted for inclusion in Pecan Grove Review by an authorized administrator of Digital Commons at St. Mary's University. For more information, please contact [email protected]. Pecan Grove Review St. Mary’s University San Antonio, Texas Volume XIX Spring 2018 PGR18.indd 1 4/15/19 6:48 PM The Pecan Grove Review staff would like to extend thanks to all who shared their work. The quality of the submissions received made the seletion process difficult; your talents are greatly appreciated. Copyright © 2018 by Pecan Grove Review. All rights reserved. No part of this book may be reproduced or transmitted in any form or by any means, electronic or mechanical, including photocopying, recording, or by any information storage or retrieval system, without written permission for the Publisher, except for inclusion of brief quotations for review. The editors sincerely appreciate Louie Cortez’s invaluable assistance in the publication of this journal. Pecan Grove Review St. Mary’s University One Camino Santa Maria San Antonio, Texas 78228-8606 PGR18.indd 2 4/15/19 6:48 PM Pecan Grove Review EDITORIAL STAFF Eric Delgado Carmen Morales Escudero Dalton Reamy Alex Salinas Rick Saldaña Benjamin Schweers Victoria Valle PRODUCTION Robin Johnson COVER DESIGN Jesse Durovey Carmen Morales Escudero Tamara Garcia Cara Gobea Robin Johnson Alex Salinas Benjamin Schweers Alexis Zepeda COVER ART Alexander Eakins FACULTY ADVISOR Ito Romo, Ph.D. -

16 BAB III DESKRIPSI PERUSAHAAN A. Sejarah Perusahaan Arcade, Badan Iklan Yang Berbasis Di Singapura Dengan Kantor Di Tokyo

perpustakaan.uns.ac.id digilib.uns.ac.id BAB III DESKRIPSI PERUSAHAAN A. Sejarah Perusahaan Arcade, badan iklan yang berbasis di Singapura dengan kantor di Tokyo dan Jakarta, telah menjual saham minoritas untuk Publicis. Empat pendiri Arcade yaitu Nick Marret, Gary Tranter, Matt Cullen dan Mark Taylor merasa waktunya untuk memegang saham global. Mereka berekspensi ke pasar seperti Cina, India dan Afrika serta mendukung usaha mereka yang ada di Singapura, Indonesia dan Jepang.Arcade saat ini mempekerjakan lebih dari 100 staff di seluruh wilayahnya yaitu Singapore, Tokyo dan Jakarta. PT. Arkade Sejahtera atau Arcade Indonsesia berdiri pada tanggal 8 Januari 2014. Co-Founder dari Arcade Indonesia adalah Gary Caulfield, Alfa Aphrodita dan Aldo Hutomo. Selain sebagai Co-Founder, Gary Caulfield adalah juga sebagai CEO dari Arcade Indonesia, sedangkan Alfa Aphrodita menjabat sebagai Executive Creative Director, dan Aldo Hutomo sebagai Creative Director. Perbedaan Arcade dengan multinasional agency lain yaitu secara nama brand Arcade adalah multinasional agency tetapi secara operasional/tata kelola semuanya independentidak terpusat di Singapore. Sedangkan, Arcade dengan PT Arcade Sejahtera yaitu Arcade adalah nama brand yg dijual dan PT Arcade Sejahtera nama perusahaan misalnya, 16 commit to user perpustakaan.uns.ac.id digilib.uns.ac.id PT Arcade Sejahtera diibaratkan sebagai Unilever sedangkan Arcade adalah Pond’s. (Sumber : www.campaignbriefasia.com) B. Logo Perusahaan Gambar 1. Logo Perusahaan Sumber: Arcade Indonesia Arcade menggunakan analogi mainan pinball yang berarti bahwa dunia pemasaran, hiburan dan informasi saling bertabrakan. Pendekatan kewirausahaan arcade adalah dengan kreativitas membantu merek berkembang dalam lingkungan yang mengganggu ini, yang memungkinkan mereka untuk memainkan peran yang lebih relevan dan bermakna dalam kehidupan manusia. -

Udspace Home

90th Year, Iss -- 4 reo.-uary 19, 1999 Newark, Del. • 50¢ Mrs. Bing EN SPORTS fights 2000 IS NO back -PROBLEM FOR Bakery owner KRisTIN scares robber away MILls. 18. By MARY E. PETZAK NEWARK POST STAFF WRITER ELENA BING, longtime owner of : IN LIFESTYLE Bing's Bakery on Main Street, was Ssurprised but undaunted by a robbery there on Monday afternoon. According to Newark Police, a suspect described as a black male, 25 to 35 years of age, approx THE FUll STORY imately 135 pounds, and wearing a gray knit cap, dark pants and a dark coat entered the store through a rear door on ON THAT BRIGHT Feb. 15. The 80-year-old Bing came upon the _suspect removing a wallet from her purse in the kitchen area. Police said the man \EllOW 10 allegedly made a fist at Bing as if he was NEWARK POST PHOTOS BY HEIDI SCHEING going to strike her. "She told us she BUILDING! -The "Cal in the Hat" along with Governor grabbed a long wooden pole from the Thomas Carper and First Lady Martha kitchen and yelled at the man not to touch - Carper helped kick off "Hats Off to Read- her," reported Officer Mark FarraH. "He IN THE NJ;WS -· ing Week" at McVey Elementary School · fled out the door after that with the wallet on Feb. 10. Students marked the event · See OBB , 2 ~ by wearing hats at an ass~mbly and .· puHing on a reading demonstration BENEFIT for the CariJers. PlANNED TO Dr. Kent BOLSTER bows POPUlAR 3 EATERY. -

Deadly Flavor Technical Repor

Written by: Ashley Grant, MPH Caitlin Weiger, MHS Mark Spires, MPH Joanna Cohen, PhD Produced June 2017 by: Institute for Global Tobacco Control Johns Hopkins Bloomberg School of Public Health 2213 McElderry St., Fourth Floor Baltimore, MD 21205 USA www.jhsph.edu/igtc www.globaltobaccocontrol.org Acknowledgements The Institute for Global Tobacco Control (IGTC) at the Johns Hopkins Bloomberg School of Public Health (JHSPH) wishes to acknowledge Aliança de Promoçao da Sáude, Comisión Nacional Permanente de Lucha Antitabáquica, Educación Popular en Salud, Fundación InterAmericana del CoraZón Argentina, and the Fundación InterAmericana del CoraZón Bolivia for their assistance with data collection, and the Campaign for Tobacco-Free Kids for facilitating work between IGTC and the organiZations listed above and for providing background information. IGTC also thanks Teresa DeAtley for leading the training in Chile and Joanna LopeZ for leading the trainings in Bolivia and Peru. This work was supported with funding from Bloomberg Philanthropies’ Bloomberg Initiative to Reduce Tobacco Use (www.bloomberg.org). Copyright 2017 Institute for Global Tobacco Control Suggested Citation: Institute for Global Tobacco Control. Technical Report on Flavored Cigarettes at the Point-of-Sale in Latin America: Availability and Marketing around Primary and Secondary Schools in Five Countries. Baltimore, MD: Johns Hopkins Bloomberg School of Public Health; June 2017. For more information, please contact: [email protected] Flavored Cigarettes at the POS in Latin America -

NH Convenient Database

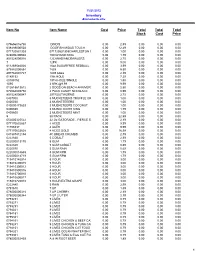

11/21/2012 Inventory Alphabetically Item No Item Name Cost Price Total Total Total Stock Cost Price 075656016798 DINO'S 0.00 2.59 0.00 0.00 0.00 638489000503 DOGFISH MIDAS TOUCH 0.00 12.49 0.00 0.00 0.00 071720531303 071720531303CHARLESTON CHEW VANILLA 0.00 1.00 0.00 0.00 0.00 028000206604 100 GRAND KING 0.00 1.79 0.00 0.00 0.00 851528000016 12CANADIANCRAWLERS 0.00 2.75 0.00 0.00 0.00 7 12PK 0.00 9.00 0.00 0.00 0.00 611269546026 16oz SUGARFREE REDBULL 0.00 3.99 0.00 0.00 0.00 879982000854 1839 0.00 5.50 0.00 0.00 0.00 897782001727 1839 tubes 0.00 2.19 0.00 0.00 0.00 0189152 19th HOLE 0.00 7.29 0.00 0.00 0.00 s0189152 19TH HOLE SINGLE 0.00 1.50 0.00 0.00 0.00 1095 2 6PK @9.99 0.00 9.99 0.00 0.00 0.00 012615613612 2 DOGS ON BEACH ANNIVERSARY CARD 0.00 2.50 0.00 0.00 0.00 072084003758 2 PACK CANDY NECKLACE 0.00 0.99 0.00 0.00 0.00 851528000047 20TROUTWORMS 0.00 2.75 0.00 0.00 0.00 0407000 3 MUCKETEERS TRUFFLE CRISP 0.00 1.00 0.00 0.00 0.00 0400030 3 MUSKETEEERS 0.00 1.00 0.00 0.00 0.00 040000473633 3 MUSKETEERS COCONUT 0.00 1.00 0.00 0.00 0.00 0406030 3 MUSKETEERS KING 0.00 1.79 0.00 0.00 0.00 0405600 3 MUSKETEERS MINT 0.00 1.00 0.00 0.00 0.00 5 30 PACK 0.00 22.99 0.00 0.00 0.00 052000325522 32 Oz GATORADE - FIERCE STRAWBERRY 0.00 2.19 0.00 0.00 0.00 077170632867 4 ACES 0.00 9.99 0.00 0.00 0.00 71706337 4 ACES 0.00 9.99 0.00 0.00 0.00 077170633628 4 ACES GOLD 0.00 16.99 0.00 0.00 0.00 041387412154 4C BREAD CRUMBS 0.00 2.79 0.00 0.00 0.00 0222830 5 COBALT 0.00 2.99 0.00 0.00 0.00 022000013170 5 GUM 0.00 1.79 0.00 0.00 0.00 0222820 5 GUM COBALT -

Strategi Marketing Public Relations Radio Q Yogyakarta Menggunakan Program Off

Strategi Marketing Public Relations Radio Q Yogyakarta Menggunakan Program Off Air Neni Widhi Arni Program Studi Ilmu Komunikasi Fakultas Ilmu Sosial Ilmu Politik Universitas Pembangunan Nasional ”Veteran” Yogyakarta Jl. Babarsari No. 2 Tambakbayan Yogyakarta 55282, Telp. (0274) 485268 Abstract In faced the competition among radio stations in Yogyakarta, Marketing Public Relation Strategy is an important factor for a radio station. Marketing Public Relations Strategy which used can not be done only through on air broadcasts activities, but to support radio station in order to remain effective and active in the world of radio broadcasting business, Marketing Public Relations Strategy which using the off air program also needs to be done. This research entitled Marketing Public Relations Strategy of the Radio Q Yogyakarta by using the Off Air Program. The purpose of this study is to analyze the Marketing Public Relations Strategy which used by Radio Q and to describe the off air activities that has been done by Radio Q Yogyakarta. The method which used is descriptive qualitative method. The data collection technique has been done through direct interviews with the informant, direct observations, and collecting the data which needed. Based on the result of this research, Marketing Public Relations through the off air events plan which applied by Radio Q has been done by convene the meetings, set the budgets, and determine the purpose of the off air activity. Marketing Public Relations Strategy which adopted by the Radio Q is carried out through several approaches, including media publications such as brochures, billboards, banners, merchandise, uniforms, identity cards, office car, and newspapers. -

Fall Catalog for Web Site

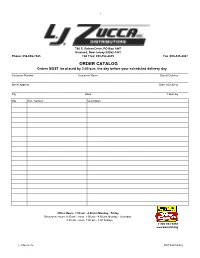

1 760 S. Delsea Drive, PO Box 1447 Vineland, New Jersey 08362-1447 Phone: 856-692-7425 Toll Free: 800-552-2639 Fax :800-443-2067 ORDER CATALOG Orders MUST be placed by 3:00 p.m. the day before your scheduled delivery day Customer Number Customer Name Day of Delivery Street Address Date of Delivery City State Taken by Qty Item number Description Office Hours: 7:00 am - 4:00 pm Monday - Friday Showroom Hours: 8:30 am - noon, 1:00 pm - 4:30 pm Monday - Thursday 8:30 am - noon, 1:00 pm - 3:00 Fridays 1-800-934-3968 www.wecard.org L J Zucca, Inc. 2007 Fall Catalog 2 Table of contents Pages Automotive Air Fresheners, Antifreeze, Gas Cans, Maps, Motor Oil, Starting Fluid, Windshiel 70-71 Beverages 35-39 Bottle water, Carbonated drinks, Sports drinks, Juices, Cigars 9-14 Boxes, Little Cigars, Packs, Premium, Twin Packs Cigarettes 4-8 25's, 100's, 120's, Generic, King's, Non Filter, Premium, Specialty Confections - Candy 22-32 Candy - Concession, Fundraiser, Gum, King Size, Mints, Nostalgic, Novelty, Peg-bags, Regular, Wrapped, Un-wrapped Dairy 84-86 Butter, Cheese, Dinners, Juice, Meats, Puddings Food Service 46-48 Cappuccino Mixes, Coffee Service, Fountain Syrups, Gallon & Bulk Items Frozen 87-89 Bagels, Cakes, Dinners, Juice, Meats, Pizza, Vegetables, Waffles, Grocery 72-84 Baby Needs, Cookies, Coffee. Condiments, Cleaning items, Laundry supplies, Pasta, Pet Food, Rice, Tea, Vegetables General Merchandise 19-21 Batteries, Duct Tape, Phone Cards, Shoe Polish, Super Glue Health & Beauty Care 56-70 Aspirin, Cold & Cough remedies, Eye care, Shampoo, Toiletries Paper 49-55 Aluminum Foil, Cups, Napkins, Plates, Towels, Trash Bags, Toilet Tissues Snacks 42-46 Chips, Cookies, Meat Snacks, Nuts, Popcorn, Pretzels, Tobacco & Tobacco Accessories 14-18 Chewing, Cigarette Papers, Lighters, Matches, Pipe, Plug, Roll-Your-Own, Snuff, Wraps, L J Zucca, Inc. -

Compliance with San Francisco's

Supplementary material Tob Control COMPLIANCE WITH SAN FRANCISCO’S FLAVORED TOBACCO SALES PROHIBITION Priyanka Vyas PhD1, Pamela M. Ling MD, MPH1, Bob Gordon MPH2, Jennifer Callewaert MS3, Alvin Dang BS3, Derek Smith MSW MPH3, Brittany Chan BA3 Stanton A. Glantz PhD1 1 Center for Tobacco Control Research and Education, University of California, San Francisco 2 San Francisco Tobacco-Free Coalition 3 San Francisco Department of Public Health Additional Information on Implementation, Figure S1 and Tables S1 and S2 Additional information on program implementation What was the retailer asked? The inspector reviewed all tobacco inventory at the location and determined whether the products were flavored or not based on the current flavored tobacco definition the Department was using, which is also listed in the Flavored Tobacco FAQ that was provided to retailers at the time of compliance inspection. Based on the definition which was given to the retailer, the Department asked the retailer to text whether they had discontinued selling flavored tobacco. The “Compliance Notification Letter” and “Flavored Tobacco FAQ” appear later in this Supplemental file. How did the Department know that the retailer did not simply put flavored products out of view, and retrieve them for a shopper who requested one? The compliance checks were not meant to be comprehensive routine inspections or formal enforcement. The Department was looking for flavored products on display and educating the business owners further on how they are not permitted to sell these products regardless of where they are located in the store. Retailers that have the products out of sight and still sell them are clearly out of compliance and know they are. -

Pengembangan Sistem Informasi Persediaan Barang Di Toko Dua Putra

1. Information Engineering PENGEMBANGAN SISTEM INFORMASI PERSEDIAAN BARANG DI TOKO DUA PUTRA TUGAS AKHIR Diajukan untuk memenuhi sebagian persyaratan Mencapai derajat Sarjana Teknik Industri FRANSISKUS RIVAN RINALDI 15 06 08300 PROGRAM STUDI TEKNIK INDUSTRI FAKULTAS TEKNOLOGI INDUSTRI UNIVERSITAS ATMA JAYA YOGYAKARTA YOGYAKARTA 2020 PERNYATAAN ORIGINALITAS Saya yang bertanda tangan di bawah ini: Nama : Fransiskus Rivan Rinaldi NPM : 150608300 Dengan ini menyatakan bahwa tugas akhir saya dengan judul “Pengembangan Sistem Informasi Persediaan Barang di Toko Dua Putra” merupakan hasil penelitian saya pada Tahun Akademik 2019/2020 yang bersifat original dan tidak mengandung plagiasi dari karya manapun. Bilamana di kemudian hari ditemukan ketidak sesuaian dengan pernyataan ini, maka saya bersedia dituntut dan diproses sesuai dengan ketentuan yang berlaku termasuk untuk dicabut gelar Sarjana yang telah diberikan Universitas Atma Jaya Yogyakarta kepada saya. Demikian pernyataan ini dibuat dengan sesungguhnya dan dengan sebenar-benarnya. Yogyakarta, 9 Desember 2019 Yang menyatakan, Fransiskus Rivan Rinaldi iii KATA PENGANTAR Puji syukur kepada Tuhan Yang Maha Esa karena kasih dan karunia-Nya, Laporan Tugas Akhir yang berjudul “Pengembangan Sistem Informasi Persediaan Barang di Toko Dua Putra” dapat diselesaikan dengan baik. Laporan Tugas Akhir ini disusun untuk memenuhi syarat dalam memperoleh derajat S1/Sarjana di Program Teknik Industri, Fakultas Teknologi Industri, Universitas Atma Jaya Yogyakarta. Laporan Tugas Akhir ini juga dapat diselesaikan berkat bimbingan, arahan, serta dukungan dari berbagai pihak. Penulis mengucapkan terima kasih sebesar-besarnya kepada: 1. Tuhan Yang Maha Esa yang telah memberikan karunia-Nya sebagai kekuatan bagi penulis. 2. Bapak Dr. A. Teguh Siswantoro, M.Sc. selaku Dekan Fakultas Teknologi Industri Universitas Atma Jaya. 3. Bapak Anugrah Kusumo P., S.T., M.T. -

NJ Convenient Database

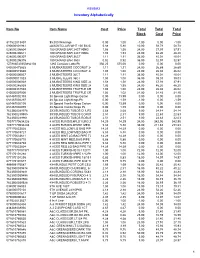

6/25/2012 Inventory Alphabetically Item No Item Name Cost Price Total Total Total Stock Cost Price 817522013407 $5,000 Winnings 0.00 1.00 -1.00 0.00 -1.00 090600801961 @MONTCLAIR WHT 100 BX $3.00 OFF 5.88 5.88 10.00 58.78 58.78 028000206604 100 GRAND BAR 24CT KING 1.58 1.58 24.00 37.91 37.91 028000206611 100 GRAND BAR 24CT KING 1.93 1.93 24.00 46.20 46.20 028000206307 100 GRAND BAR 36CT 1.11 1.11 36.00 40.04 40.04 028000206376 100 GRAND BAR 36CT 0.92 0.92 36.00 32.97 32.97 1Z7886E40350882104 1385 Cocolate Lotto Pk 356.25 375.00 0.00 0.00 0.00 040000473633 3 MUSKATEERS COCONUT 24CT 1.11 1.11 24.00 26.69 26.69 040000573630 3 MUSKATEERS COCONUT 24CT 1.08 1.08 24.00 26.02 26.02 040000000037 3 MUSKETEERS 36CT 1.11 1.11 36.00 40.04 40.04 040000011033 3 MUSKETEERS 36CT 1.08 1.08 36.00 39.03 39.03 040000006039 3 MUSKETEERS KING SIZE 24CT 1.58 1.58 24.00 37.91 37.91 040000246039 3 MUSKETEERS KING SIZE 24CT 1.93 1.93 24.00 46.20 46.20 040000387503 3 MUSKETEERS TRUFFLE CRISP 24CT 1.08 1.08 24.00 26.02 26.02 040000007005 3 MUSKETEERS TRUFFLE CRISP 24CT 1.02 1.02 24.00 24.45 24.45 681467002303 38 Special Light Kings Carton 0.00 13.99 0.00 0.00 0.00 681467002297 38 Special Light Kings Pk 0.00 1.59 -1.00 0.00 -1.59 681467002105 38 Special Vanilla Kings Carton 0.00 13.99 0.00 0.00 0.00 681467002099 38 Special Vanilla Kings Pk 0.00 1.59 0.00 0.00 0.00 7623500289978 3X3 BUNDLED TUBOS CHURCHILL 6 3/4X48 2.68 2.68 9.00 24.14 24.14 7623500289985 3X3 BUNDLED TUBOS CORONA 5 1/2X43 2.51 2.51 9.00 22.63 22.63 7623500289961 3X3 BUNDLED TUBOS ROBUSTO 4 7/8X50 2.51 2.51 9.00 22.63 22.63 10077170634226 4 ACES FLR/DIS.4PLD1 LRG 24CT 14.29 14.29 24.00 342.95 342.95 10077170634233 4 ACES FLR/DIS.4PMD1 MED.36CT 5.88 5.88 36.00 211.63 211.63 077170633628 4 ACES MELLOW LG BAG PIPE TOBE.