Download (704Kb)

Total Page:16

File Type:pdf, Size:1020Kb

Load more

Recommended publications

-

Monthly Bulletin of Operational Statistics

Monthly Bulletin of Operational Statistics May 2021 PASSENGERS TRANSPORTED IN SCHEDULED DOMESTIC OPERATIONS MEXICAN AIRLINES Passengers transported in Scheduled Domestic Operations, broken down by airline. Percentage share in the domestic passenger transportation market. jan-may 21 jan-may 20 jan-may 21 Annual Accumulated (millions of passengers) Vivaaerobus Magnicharters TAR Aeromar 27.4% 0.9% 0.6% 0.9%Calafia Aeroméxico Group Airlines 0.4% Aeroméxico 15.9% Connect Aeroméxico Calafia Aeroméxico Aeroméxico Volaris Interjet Vivaaerobus Magnicharters TAR Aeromar Airlines Total Group Aeroméxico ▲50.5% 29.1% Connect 6.26 13.2% ▲49.6% ▲61.1% 4.48 4.16 4.22 ▲94.0% ▼100.0% Volaris 3.00 ▲17.3% 40.7% 2.45 2.62 2.04 2.27 1.74 1.26 ▲44.6% ▼18.5% ▼20.1% ▲63.2% Percentage share in the domestic passenger transportation market. may-21 0.10 0.14 0.10 0.09 0.17 0.14 0.040.06 Vivaaerobus Magnicharters TAR Aeromar 28.0% 1.2% 0.5% ▲959.7% 0.8% Calafia 1,601 Airlines 0.4% Aeroméxico ▲745.5% ▲1083.5% 14.2% 1,035 1,070 ▲520.8% ▲1162.7% Aeroméxico Group Aeroméxico 541 494 27.1% Connect 12.9% ▼100.0% ▲1891.5% ▲574.9% ▲1141.0% 151 122 80 90 43 15 0.0 45.2 1.0 20.7 4.6 31.1 1.3 16.4 Volaris may-20 may-21 Monthly May (thousands of passengers) 41.9% Source: SCT, SST, AFAC, DDE. Information provided by airlines. May 2021 2 TOTAL Monthly passengers transported in Scheduled Domestic Operations Accumulated passengers transported in Scheduled Domestic Operations (millions) (millions) 2019 2020 2021 Projection 2019 2020 2021 ▼39.0% ▼47.3% 4.43 ▼45.7% 53.53 ▲890.3% 4.09 ▲56.0% ▲741.8% 3.82 44.05 ▲0.9% 3.48 3.17 3.14 2 R =0.8552 2.92 3.14 2.71 2.32 28.24 2.70 2.12 ▼40.7% 21.03 2.22 1.67 ▲23.5% 15.39 0.89 12.47 0.39 0.41 Jan Feb Mar Apr May Jun Jul Aug Sep Oct Nov Dec Accumulated until May Annual Accumulated (2021 projected) Source: SCT, SST, AFAC, DDE. -

IMPORTANCIA DE LAS LÍNEAS AÉREAS EN EL SECTOR TURISMO DE MÉXICO Cecilia García Muñoz Aparicio1 Universidad Juárez Autónoma De Tabasco [email protected]

Journal of Tourism and Heritage Research (2019), vol , nº 1, pp. 220-234. García Muñoz C. “Importance of aerial lines in the México tourism sector” IMPORTANCIA DE LAS LÍNEAS AÉREAS EN EL SECTOR TURISMO DE MÉXICO Cecilia García Muñoz Aparicio1 Universidad Juárez Autónoma de Tabasco [email protected] Resumen El turismo hoy en día es una actividad que aporta al crecimiento económico ya que de acuerdo con la Cámara Nacional de Aerotransportes (2017) el número de pasajeros se incrementó 10.7%, pasando de 73.2 millones de pasajeros en 2015 a poco más de 82 millones de pasajeros en 2016, incremento que de acuerdo con la disminución de los precios de los boletos de avión. En México el transporte genera actividades como el traslado de personas, animales, mercancías y equipo. El objetivo del trabajo es conocer la importancia de las líneas aéreas en el desarrollo del Turismo. La metodología utilizada es de tipo descriptivo explicativo para medir el fenómeno a través de fuentes secundarias. Como resultado existen empresas de capital nacional posicionadas en el mercado como Aeroméxico, interjet, Viva Aerobús, Volaris, Aeromar, Mayair y TAR entre otras, mismas que contribuyen al desarrollo y crecimiento económico del país a través de la generación de más de un millón de empleos y su aportación al producto interno bruto. Palabras clave: empresa, líneas aéreas, turismo. 1 Universidad Juárez Autónoma de Tabasco, [email protected] 220 Journal of Tourism and Heritage Research (2019), vol , nº 1, pp. 220-234. García Muñoz C. “Importance of aerial lines in the México tourism sector” IMPORTANCE OF AERIAL LINES IN THE MEXICO TOURISM SECTOR Summary Tourism today is an activity that contributes to economic growth because according to the National Air Transportation Chamber (2017) the number of passengers increased 10.7%, from 73.2 million passengers in 2015 to just over 82 million passengers in 2016, increase that according to the decrease in the prices of airline tickets. -

Descargar Libro

Impactos económicos de la salida del mercado de Mexicana de Aviación ______________________________________________________________ Ignacio Javier Cruz Rodríguez* *Ignacio es economista por la FES Acatlán-UNAM, maestro y doctor en economía por la misma institución. Es miembro del Sistema Nacional de Investigadores. En el campo profesional se ha desempeñado como analista y consultor en temas de competencia así como en precios de transferencia. En docencia, ha impartido diversos cursos de licenciatura en FES Acatlán-UNAM. Es autor de diversos artículos publicados en revistas especializadas. Actualmente ocupa una cátedra CONACYT jóvenes investigadores asignado al Centro de Investigaciones Socioeconómicas (CISE) de la Universidad Autónoma de Coahuila (UAdeC) donde imparte el seminario para posgrado en economía del transporte. 1 Como parte de la política editorial del Centro De investigaciones Socioeconómicas (CISE), las obras publicadas por investigadores de este centro fueron sujetas al arbitraje doble ciego, garantizando así que el material es académicamente pertinente y conveniente su publicación. Esta obra se publicó gracias al apoyo del Programa de Fortalecimiento de la Calidad de Instituciones Educativas (PROFOCIE) y de la Universidad Autónoma de Coahuila. También forma parte de los materiales generados en el marco de la Red Análisis y Evaluación Políticas Económicas y Sociales (RAEPES). 2 Primera edición mayo 2017 Reservados todos los derechos conforme a la ley © Ignacio Javier Cruz Rodríguez © Centro de Investigaciones Socioeconómicas © Universidad Autónoma de Coahuila Boulevard Venustiano Carranza s/n Colonia República, C.P. 25280, Saltillo, Coahuila ISBN: 978-607-506-288-4 Impreso y hecho en México 3 ÍNDICE Prólogo 5 Introducción 7 Capítulo 1. El escenario global y nacional 13 1.1 Algunos hechos estilizados 17 1.1.1 Transporte aéreo y grandes ciudades 18 1.2 El liderazgo en el transporte de pasajeros 25 Capítulo 2. -

Annual Report 2009

ANNUAL REPORT 2009 ADAPTING TO A NEW ENVIRONMENT CONTENTS CEO LETTER 1 OUR PHILOSOPHY 20 HIGHLIGHTS 21 LEADERSHIP 24 OMA ADAPTS TO THE NEW ENVIRONMENT During 2009, we carried out strategic initiatives that enabled us to move overcome the challenges presented by the economy and the complex environment for the air transportation industry. Innovation played an important role in creating a solid competitive position and in consolidating our sustainability policy. We gained strength by creating new sources of revenue and putting into effect initiatives to control costs. We used all the abilities and talents of our team in order to adapt to the new environment and to continue creating value for our shareholders and our other stakeholders. Victor Bravo CEO 1 • OMA • ANNUAL REPORT 2009 TO OUR SHAREHOLDERS 1,988 1,897 1,896 371 1,687 347 369 OMA’s 2009 results reflected outstanding performance by 1,480 316 our people. We offset the impact on revenues of decreasing 288 1,617 passenger traffic and we generated an EBITDA margin of 1,550 1,527 51% while delivering aeronautical and commercial services of excellence. We fulfilled our investment commitments, improved 1,371 our processes and client service, strengthened operational 1,192 and airport security, and took innovative actions to generate new sources of revenue. We took steps to develop our human capital, contributed to the betterment of the communities where we operate, and operated in an environmentally responsible manner. Our operating strategy is built around three main initiatives: 1. To provide quality aeronautical services; 2. To improve the passenger experience; and 3. -

Presentación De Powerpoint

Investment Highlights Key value • Long-term concession investments in attractive locations drivers in Mexico Matters Strategic • Established regulatory framework Financial • Track record of consistent passenger growth Information • Balanced mix of international and domestic traffic Revenues Commercial Commercial • Successful, market leading commercial business strategy • Strong cash flow profile and solid balance sheet Operational Information • Robust corporate governance and board of directors with experienced management Regulation Overview Company Page 2 Page Page Company Operational Commercial Financial Strategic Regulation 3 Overview Information Revenues Information Matters Geographical presence Airport operations in attractive locations in Mexico and the Caribbean and the Mexico in locations attractive in operations Airport Page Page Company Operational Commercial Financial Strategic Regulation 4 Overview Information Revenues Information Matters from various various from destinations flight times Illustrative Illustrative Cancún: Close to major U.S. destinations U.S. major to Close Cancún: Page Page Company Operational Commercial Financial Strategic Regulation 5 Overview Information Revenues Information Matters Private airports / airport groups listed airports onexchanges global/ listed airport stock groups Private ASUR and GAP are the only Latin American American Latin only the are GAP and ASUR Airport Groups listed on NYSE on listed Groups Airport Page Page Company Operational Commercial Financial Strategic Regulation 6 Overview -

Parque Aeronáutico Nacional

ASIENTOS OFRECIDOS DE LAS LINEAS AEREAS NACIONALES EMPRESAS 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 TRONCALES 13,173 15,462 20,019 23,805 23,807 23,759 19,705 19,212 20,853 22,694 23,530 22,717 23,889 24,946 26,107 27,100 28,224 31,000 32,889 30,187 5 ABC Aerolíneas (Interjet) 450 1,050 1,650 2,550 6 Aerocalifornia/a 340 765 850 850 850 913 1,337 1,443 1,655 1,655 1,655 2,079 2,079 2,079 2,079 2,233 3,268 3,383 2,530 2,530 8 Aeroenlaces Nacionales (Viva Aerobus) 296 740 1,036 9 Aerolíneas Mesoamericanas (Alma)/b 400 900 750 2 Aerovías de México (Aeromexico) 4,877 5,696 6,786 7,941 8,433 8,025 6,910 7,083 7,775 8,561 8,932 9,377 9,210 9,088 9,251 9,986 10,027 10,749 10,383 7,705 3 Aviacsa 200 300 432 432 668 1,492 1,384 1,558 1,645 1,775 2,573 2,693 3,653 4,373 4,373 4,373 3,338 3,174 3,054 7 Avolar/c 120 1,040 1,493 1,040 Líneas Aéreas Azteca 544 821 821 1,073 1,073 1,073 1,073 1 Mexicana de Aviación 7,956 8,801 10,001 10,492 8,894 8,103 6,699 6,384 7,620 7,714 8,262 8,688 9,363 9,305 9,583 9,435 8,913 8,831 8,960 8,960 Saro 464 564 1,284 1,260 Taesa 1,618 3,526 3,914 4,790 3,267 2,918 2,245 3,119 2,906 4 Vuela (Volaris) 840 1,986 2,562 REGIONALES 1,037 1,261 2,413 2,210 2,655 4,610 3,844 3,846 3,944 4,153 4,446 4,999 6,121 4,737 4,873 3,373 4,462 4,728 5,058 6,041 Aero Cuahonte 47 47 47 47 47 47 47 28 Aerocozumel 122 122 122 122 114 114 74 72 72 72 72 72 72 72 72 Aeroejecutivo 1,798 1,142 1,142 1,145 1,473 1,473 1,473 1,473 Aerolíneas Internacionales 391 386 476 476 476 686 -

Airliner Census Western-Built Jet and Turboprop Airliners

World airliner census Western-built jet and turboprop airliners AEROSPATIALE (NORD) 262 7 Lufthansa (600R) 2 Biman Bangladesh Airlines (300) 4 Tarom (300) 2 Africa 3 MNG Airlines (B4) 2 China Eastern Airlines (200) 3 Turkish Airlines (THY) (200) 1 Equatorial Int’l Airlines (A) 1 MNG Airlines (B4 Freighter) 5 Emirates (300) 1 Turkish Airlines (THY) (300) 5 Int’l Trans Air Business (A) 1 MNG Airlines (F4) 3 Emirates (300F) 3 Turkish Airlines (THY) (300F) 1 Trans Service Airlift (B) 1 Monarch Airlines (600R) 4 Iran Air (200) 6 Uzbekistan Airways (300) 3 North/South America 4 Olympic Airlines (600R) 1 Iran Air (300) 2 White (300) 1 Aerolineas Sosa (A) 3 Onur Air (600R) 6 Iraqi Airways (300) (5) North/South America 81 RACSA (A) 1 Onur Air (B2) 1 Jordan Aviation (200) 1 Aerolineas Argentinas (300) 2 AEROSPATIALE (SUD) CARAVELLE 2 Onur Air (B4) 5 Jordan Aviation (300) 1 Air Transat (300) 11 Europe 2 Pan Air (B4 Freighter) 2 Kuwait Airways (300) 4 FedEx Express (200F) 49 WaltAir (10B) 1 Saga Airlines (B2) 1 Mahan Air (300) 2 FedEx Express (300) 7 WaltAir (11R) 1 TNT Airways (B4 Freighter) 4 Miat Mongolian Airlines (300) 1 FedEx Express (300F) 12 AIRBUS A300 408 (8) North/South America 166 (7) Pakistan Int’l Airlines (300) 12 AIRBUS A318-100 30 (48) Africa 14 Aero Union (B4 Freighter) 4 Royal Jordanian (300) 4 Europe 13 (9) Egyptair (600R) 1 American Airlines (600R) 34 Royal Jordanian (300F) 2 Air France 13 (5) Egyptair (600R Freighter) 1 ASTAR Air Cargo (B4 Freighter) 6 Yemenia (300) 4 Tarom (4) Egyptair (B4 Freighter) 2 Express.net Airlines -

Aviación Mexicana En Cifras 1992-2013

AVIACIÓN MEXICANA EN CIFRAS 1992-2013 SUBSECRETARÍA DE TRANSPORTE DIRECCIÓN GENERAL DE AERONÁUTICA CIVIL 1 AVIACIÓN MEXICANA EN CIFRAS, MÉXICO 1991- 2013 El transporte aéreo de pasajeros tanto de empresas nacionales como extranjeras creció entre 1991 y 2013 en 156% a un ritmo de 4.3% medio anual, para alcanzar la cifra de 61.49 millones contra 24.02 millones en el primer año. Las empresas nacionales lograron un incremento de 111.32% al pasar de 17.66 a 37.32 millones de pasajeros en ese lapso. Por otra parte, las empresas extranjeras con operaciones hacia/desde el territorio nacional crecieron el 275.63% ya que en 2013 movilizaron un total de 23.89 millones de pasajeros comparado con los 6.36 millones de 1991. El mercado de carga presenta una dinámica de crecimiento importante, con un incremento en los volúmenes manejados de 241.47%, al comparar las 180.69 mil toneladas transportadas en 1991 con las 617.01 mil toneladas registradas en 2013, en este último año las empresas nacionales participaron con el 43% y las extranjeras con el 57%, reportando volúmenes de 266.30 y 350.72 mil toneladas respectivamente. Las aerolíneas mexicanas han venido incrementando su flota aérea a una tasa media anual de crecimiento de 2.4% de 1991 a 2013, esto en respuesta a los incrementos registrados en sus niveles de operación y de atención a destinos tanto domésticos como internacionales, incorporando aeronaves de nueva tecnología. La flota en el período comprendido paso de 188 aeronaves en 1991 a 318 en 2013. Dirección General de Aeronáutica Civil Subsecretaría de Transporte2 Secretaría de Comunicaciones y Transportes C O N T E N I D O CAPÍTULO I TOTALES GENERALES 1991-2012 Página. -

Una Aproximación Hacia Una Política De Cielos Abiertos Pa

CENTRO DE INVESTIGACIÓN Y DOCENCIA ECONÓMICAS, A.C. AVES DE ACERO: UNA APROXIMACIÓN HACIA UNA POLÍTICA DE CIELOS ABIERTOS PARA LA COMPETITIVIDAD EN MÉXICO TESINA QUE PARA OBTENER EL TÍTULO DE LICENCIADO EN DERECHO PRESENTA GERARDO ALEJANDRO VALDÉS VÁZQUEZ DIRECTORA DE LA TESINA: DRA. MARÍA SOLANGE MAQUEO RAMÍREZ CIUDAD DE MÉXICO AGOSTO, 2016 A todos mis profesores y amigos de la licenciatura, quienes me hicieron madurar de maneras que nunca habría imaginado. A cuatro años de haber entrado a las aulas del CIDE, sólo me queda agradecerles por obligarme a ser mejor, por exigirme crecer y llevarme a mis límites. A mi familia, quienes sin su amor e inmenso cariño, no hubiera encontrado apoyo para los nudos de garganta, fortaleza para domar mis miedos, disciplina para seguir adelante, ni firmeza para soportar el vértigo del desprendimiento. A la ciudad de Torreón, por siempre recibirme con los brazos abiertos y desiertos sonoros donde despejaba mis dudas, por ser refugio donde encontraba la paz y tranquilidad que tanto ansiaba en la Capital. A todos mis compañeros de la Comisión Federal de Competencia Económica, por darme la oportunidad de probarme a mí mismo y compartir una misma visión. A Dios, por acogerme y guiarme cuando más lo necesitaba, y por permitirme conocerlo en distintas ocasiones sin merecerlo. Índice Introducción 1 Capítulo I – Things With Wings: Consolidación del Transporte Aéreo 8 1.1. Primeros Pasos y Esfuerzo Bélico 10 1.2. La Conferencia de Chicago 14 1.3. Desregulación del Sector 23 1.4. Transporte Aéreo en México 31 1.5. Operación del Marco Regulatorio Mexicano 34 Capítulo II – Análisis de la Regulación Económica 44 2.1. -

La Industria De La Aviación Comercial En México. Aerolíneas De Bajo Costo Detonantes De La Industria Turística Y De Negocios Del País

1 La industria de la aviación comercial en México. Aerolíneas de Bajo Costo Detonantes de la industria turística y de negocios del país. Ing. Juan Carlos Zuazua Cosío 588662 Octubre 16, 2007 Asesor: Mtro. Julio Sesma Sinodales: Dr. Vidal Garza y Dr. Abel Hibert 1 2 Introducción ..........................................................................................................4 Antecedentes........................................................................................................5 Definición de Mercado y Demanda ...................................................................5 Capítulo 1 Análisis de la Situación Actual.............................................................7 1.1 Histórico ......................................................................................................7 1.1.1 Industria de la Aviación Comercial........................................................7 1.1.2 Liberalización de Tarifas y Entrada.......................................................9 1.2 Aerolíneas de Bajo Costo y efectos al mercado........................................10 1.2.1 Crecimiento de Mercado.....................................................................13 1.3 Aeropuertos...............................................................................................15 1.3.1 Regulación y Privatización..................................................................15 1.3.2 Tarifa Única Aeroportuaria (Passenger Service Charge)....................19 1.3.3 Enfoque en México .............................................................................20 -

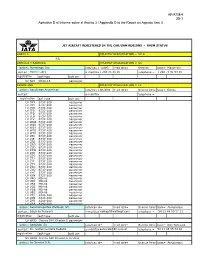

Apatm4 Item 3 Apd

AP/ATM/4 3D-1 Apéndice D al Informe sobre el Asunto 3 / Appendix D to the Report on Agenda Item 3 JET AIRCAFT REGISTERED IN THE CAR/SAM REGIONS - RVSM STATUS ANGILLA COUNTRY REGISTRATION = VP-A NIL ANTIGUA Y BARBUDA COUNTRY REGISTRATION = V2 airline:Aerowings, Inc iata/icao id-/AWG head qtrs= Belgium base= Maastricht contact:Henry Fabry e-mail/fax 1 268 35 35 05 telephone = 1 268 71 91 99 40 registration acft type acft use V2 SKY DC10-15 passenger ARGENTINA COUNTRY REGISTRATION = LV airline:Aerolineas Argentinas iata/icao idAR/ARG head qtrs= Buenos Aires base= Ezeiza contact: e-mail/fax telephone = registration acft type acft use LV JMX B737-200 passenger LV JMY B737-200 passenger LV JND B737-200 passenger LV JTD B737-200 passenger LV JTO B737-200 passenger LV LEB B737-200 passenger LV LIV B737-200 passenger LV WRO B737-200 passenger LV WSU B737-200 passenger LV WSY B737-200 passenger LV WTG B737-200 passenger LV WTX B737-200 passenger LV ZEC B737-200 passenger LV ZIE B737-200 passenger LV ZRE B737-200 passenger LV ZRO B737-200 passenger LV ZSD B737-200 passenger LV ZSW B737-200 passenger LV ZTD B737-200 passenger LV ZTG B737-200 passenger LV ZTJ B737-200 passenger LV ZIT B737-200 passenger LV ZTY B737-200 passenger LV ZXC B737-200 passenger LV ZXU B737-200 passenger LV XYG B737-200 passenger LV XYN B737-200 passenger LV VAG MD-83 passenger LV VBX MD-88 passenger LV VBZ MD-88 passenger LV VCB MD-88 passenger LV VGB MD-88 passenger LV VGC MD-88 passenger LV ZPJ A340-200 passenger LV ZPO A340-200 passenger LV ZPX A340-200 passenger LV ZRA A340-200 passenger airline:Aerotransportes Wollkopf, Srl iata/icao id= head qtrs= Buenos Aires base= Aeroparque contact:Edgardo Ferreyra e-mail/fax [email protected] = 54 11 48 00 17 11 registration acft type acft use LV WGO Cessna 560 Citacion II passenger airline:Aerovida, SA iata/icao id= head qtrs= Buenos Aires base= Don Torcuato contact:Dr. -

Dirección General De Aeronáutica Civil

DIRECCIÓN GENERAL DE AERONÁUTICA CIVIL DIRECCIÓN GENERAL ADJUNTA DE AVIACIÓN DIRECCIÓN DE INGENIERÍA DE NORMAS Y CERTIFICACIÓN MANIFIESTO DE IMPACTO REGULATORIO MIR REQUERIMIENTOS ASOCIADOS A LA REGULACIÓN - CIRCULAR OBLIGATORIA CO SA 9.2/13 COSTOS Y BENEFICIOS I. INTRODUCCIÓN En el año 2004, la SCT suscribió un Convenio de colaboración, Aeropuertos y Servicios Auxiliares, los concesionarios, permisionarios y operadores de aeródromos civiles de servicio al público así como los concesionarios, permisionarios, operadores de servicios de transporte público de pasajeros (regular y no regular), con el objeto de establecer los lineamientos técnicos para dar accesibilidad a las personas con discapacidad que hagan uso de la infraestructura, instalaciones, equipos y de los servicios que deben otorgarse bajo su responsabilidad para los pasajeros con discapacidad. De manera precisa y en su momento, dicho documento fue debidamente aceptado por la SCT, DGAC, ASA1, ASUR2, GAP3, OMA4, AICM, Aeropuerto de Saltillo, Aeropuerto de Puebla, Aeropuerto Intercontinental de Querétaro, Compañía Mexicana de Aviación, Aerovías de México, Transportes Aeromar, Consorcio AVIACSA, Líneas Aéreas Azteca, Aerocaribe, Aerolitoral, Grupo Aéreo Monterrey y Aerocalifornia. Durante el año 2008, la DGAC realizó, recibió y realizó varias comunicaciones con el Consejo Nacional para Prevenir la Discriminación (CONAPRED), en los cuales se manifestaban las necesidades y quejas de personas con diferentes tipos de discapacidad o impedimentos motrices respecto a diversas aerolíneas que negaron los servicios de transportación aérea de éstos. Desde entonces, han existido diversas actividades de trabajo entre la CONAPRED y la DGAC respecto a este tipo de carencias regulatorias existentes y la infraestructura necesaria para los pasajeros con discapacidad. Por otro lado, México es un país que suscribió como miembro fundador el Convenio de Aviación Civil Internacional en 1947.