Entwurf Dissertation

Total Page:16

File Type:pdf, Size:1020Kb

Load more

Recommended publications

-

Timing Tools Catalogue 110520.Cdr

&E TOOLS ® www.tetools.com Timing Tools 2020 New & Updated Kits Pages UNIVERSAL TIMING TOOLS T2-8,21 ALFA ROMEO (FIAT) T8,14,21 AUDI T24-27 BMW T9-11 CITROEN T14,21 FORD T12-14,21 GM T15-17 HOLDEN T15-17 HONDA T28 HYUNDAI T20 IVECO T15-17 JAGUAR T14 LAND ROVER T14,21 MAZDA T12 MERCEDES BENZ (Chrysler/Jeep) T18-20 MITSUBISHI T20 NISSAN T20-21 PEUGEOT T21 RENAULT T21-22 SAAB T22 SEAT T25-26 SKODA T25-26 SUBARU T23 TOYOTA T21,24 VW T24-27 VOLVO T28 Work Safely With Hand Tools - Wear Safety Goggles T1 &E &E TIMING TOOLS - UNIVERSAL TOOLS TIMING TOOLS - UNIVERSAL TOOLS 4096 4096 TDC Timing Degree Wheel 4967 Universal Timing Gear Holder (Single Cam) 360° timing degree wheel is designed for finding top dead centre T&E Tools Universal Timing Gear Holder (Single Cam) is used to hold and checking camshaft timing. Three holes allow the wheel to the gear while the cam shaft bolt is removed. Allows adjustment of cam 4967 securely fasten to the engine crankshaft. gear once installation is complete. Slim-line design. Allows maximum access. Single lever design is quick and easy to use. Provides breaker bar strength for maximum holding force. 6280 4388 Timing Gear Pulley Puller 4388 Locks onto timing gear pulleys by legs engaging into the holes 6280 8Pc. Camshaft Timing Lock Tool Set without causing any damage. The moving legs can adapt to 8 piece set used to retain and lock the camshaft timing when all different pulley diameters. The compact design allows replacing timing belt or servicing engine parts. -

Auto Data News 12 04

Cena 50 Kč 18. ledna 2005 ročník II. – číslo 1 | www.autodatanews.cz |ve spolupráci s 2 14 17 12 str. Boj str. Rozhovor str. VW str. Strategické cíle Fordu o záchranu s Louisem mění v Evropě britské Schweitze- modelo- značky rem vou Jaguar politiku Ford Foto: Výroba v Kolíně se rozběhne v únoru SPOLEČNOSTI PSA v˘roby je trojice ãtyfimístn˘ch mal˘ch jsou témûfi shodné – délka 3,4 m, ‰ífika lí v pondûlí 28. února v Îenevû, tedy PEUGEOT CITROËN A TOYOTA vozÛ Citroën C1, Peugeot 107 a Toyota 1,6 m a v˘‰ka 1,4 m se li‰í jen minimál- vpfiedveãer zahájení autosalonu, prezi- Aygo.Ty se vefiejnosti poprvé pfiedstaví nû (viz tabulka). Z tûchto údajÛ je jas- denti obou spoleãností Jean-Martin MOTOR COMPANY SOU- poãátkem bfiezna na autosalonu né, Ïe se bude jednat o obratné malé Folz a FudÏio âo 2500 novináfiÛm ČASNĚ V PAŘÍŽI A BRUSELU v Îenevû. automobily pfiedurãené pfiedev‰ím pro z celého svûta.Tato akce bude posled- ZVEŘEJNILY PRVNÍ FOTO- V‰echny tfii vozy spojuje nejen spo- mûstsk˘ provoz. ní spoleãnou marketingovou akcí GRAFIE SPOLEČNĚ VYVÍJE- leãná platforma, ale také vût‰ina spo- AÏ do oficiální prezentace v‰ech tfií v‰ech tfií znaãek. NÝCH AUTOMOBILŮ. leãn˘ch komponent a subdodávek. vozÛ budou v‰echny tfii znaãky pokra- Poãínaje 1. bfieznem se tyto tfii vozy Pouze design byl navrÏen tak, aby ãovat ve spoleãné prezentaci celého stanou konkurenty.Vozy budou samostat- V˘sledkem tfii roky trvající spolu- odpovídal individuálnímu stylu kaÏdé projektu.Automobily Citroën C1, Peu- nû vystaveny na stáncích jednotliv˘ch práce pfii konstrukci, v˘voji a pfiípravû ze tfií znaãek. -

Yatour YT M-06.Pdf

(Updated on January 1, 2013,updated info is written in bold letters). Http://www.ycarlink.com Email:[email protected] Download Manual and updated application list here: http://www.ycarlink.com/ecatagues.htm Application Guidance for Digital Music Changer(YT-M06): Includes: z Module unit for VW z VW 8pin plug(with built-in splitter cable) YTM06-VW8 z AUX cable VW 1999-2008 Beetle, 1998-2001 Cabrio, 1998-2002 Golf/GTI/R32, 1999-2002 Jetta, 1999-2001 Passat, 1999-2004 Polo, 1999-2002 T5, 1998-2001 Sharan Skoda 2003-2008 SuperB ,2003-2007 Octavia ,2003-2008 Fabia , Compatible Audi 1999-2005 A2, 2001-2006 A3,1998-2006 A4/S4,2001-2004 A6/S6,1999-2003 A8/S8,2000-2005 AllRoad, Models 1999-2003 TT Seat 1996-2004 Ahambra ,1997-2004 Arosa, 2003-2006 Cordoba, 1999-2007 Ibiza, 2000-2005 Leon, 1999-2005 Toledo, 1999-2005 Vario Alpha 5, Beta 5,Gamma 5,New Beetle Alpha 5, Gamma, New Beetle Gamma CD, Monsoon, Phaeton VW Rhapsody, Premium 4 Clarion, Premium 5 Delco, RNS-MCD,Z6Z9(Phaeton), Z9Z7(New Beetle), MFD Navi Chorus 1, Chorus 2, Concert 1, Concert 2, Symphony 1, Symphony 2, Navigation Plus 1 (non MMI), Audi Compatible Navigation Plus 2 (non MMI),Delta(excluding Delta CC), etc Head Units Skoda MFD Navi, MS 303, MS 501, MS 502, Symphony CD & Kassette, Melody, Rhapsody, SatCompass; Seat Alana, Aura, Aura CD,Beta,Elba,Lena, Liceo, Scala, MFD, Highline, Odeon, Dynamic Navigation ,etc Ford Sound 2, MFD, Navi RNS, 1. Able to hook up with existing CD Changer Compatibility 2.Not work with Polo 2004 with single-disc CD radios without MP3 function. -

FY2004 Interim Financial Results

FY2004FY2004 InterimInterim FinancialFinancial ResultsResults Six months ended September 30, 2003 November 20, 2003 1 IsuzuIsuzu MotorsMotors LimitedLimited Note: This is an English translation from the original presentation in Japanese. 代表取締役社長 President & Representative Director 井田 義則 Yoshinori Ida 2 1.1. FY2004FY2004 H1H1 HighlightHighlight Six months, Apr - Sept ‘03 3 FY2004FY2004 H1H1 Highlight:Highlight: ConsolidatedConsolidated ResultsResults - Six Months, Apr - Sept ‘03, in JPY Bil. - Sales revenue: 722.9 Operating profit: 35.7 Operating margin 4.93% Working profit: 35.6 Recurring margin 4.93% Net income: 24.9 Net margin 3.44% Domestic sales: (k.units) 50 (+78.6%) Worldwide sales: (k.units) 85 (- 23.4%) 4 Consolidated Six-Month Results (JPY Bil.) 36.9 35.7 35.6 40.0 30.4 24.9 20.0 10.6 4.5 6.3 Operating Profit Working Profit Net Income 0.0 -8.3 -20.0 -19.4 -21.4 -23.6 -34.0 -40.0 -60.0 -60.1 -80.0 -84.2 -100.0 FY02 H1 FY02 H2 FY03 H1 FY03 H2 FY04 H1 5 代表取締役副社長 Executive Vice President & Representative Director ベイジル N. ドロッソス Basil N. Drossos 6 2.2. IsuzuIsuzu--GMGM Partnership:Partnership: CurrentCurrent StatusStatus andand FutureFuture 7 Isuzu and GM Group: Partnership 8 IsuzuIsuzu DieselDiesel PowersPowers GMGM VehiclesVehicles World First Euro-IV Compliance Luxury Car of the Year in 2002 SAAB 9-5 Opel Astra US Share 3% → 26% Opel Signum Launched in 2003 Chevrolet Silverado 9 IsuzuIsuzu--GMGM JointJoint PickupPickup TruckTruck ProjectProject ● Next generation pickup truck concept (Revealed in 2001) ● Chevrolet Colorado ● Isuzu D-Max (Launched in 2002) US Debut in Sept ‘03 Thailand share 36% → 42% 10 IsuzuIsuzu andand GM:GM: GoingGoing ForwardForward (1)(1) EnhanceEnhance partnershippartnership synergy;synergy; StepStep upup toto aa NewNew StageStage 11 IsuzuIsuzu andand GM:GM: GoingGoing ForwardForward ((22)) - Product Collaboration - CVCV LCVLCV AUVAUV SUVSUV PCPC DieselDiesel 12 IsuzuIsuzu andand GM:GM: GoingGoing ForwardForward (3)(3) - Market Coverage- 13 取締役副社長 & CFO Executive Vice President & CFO 当麻 茂樹 Shigeki Toma 14 3.3. -

Club Registration to Print

OPEL CLUB SERVICE Dear Opel Fans, Thank you for your interest in Opel Club Service, which was founded many years ago by Opel Automobile GmbH as a link between the company and our many Opel fan clubs. The aim of Opel Club Service is to provide registered clubs and their members with all the information they require about the Opel brand and its activities. We are here to support you in your club work and are always willing to answer questions and consider any suggestions you may have. To enjoy the benefit of our services, including responses to technical questions and assistance whenever your club needs it, you simply need to register with Opel Fan Club Service. You will find the necessary application form on page 2. Please complete and sign this form and send it back to us. When we receive your documents, you will be entered in our Opel Club Directory and become an „officially recognized Opel club“. We will support your club in its activities and future development. We can provide, for example, documents and check lists for the organization of an Opel meeting, or assist you in making your club a registered association. These are just a small selection of the diverse areas of support available from Opel Club Service. You will receive further information about our work and our website in the coming weeks. With best regards, Your team at Opel Club Service 1 OPEL CLUB SERVICE How do I become an „officially recognized Opel club“? Simply complete this form and include your club logo with your E- mail. -

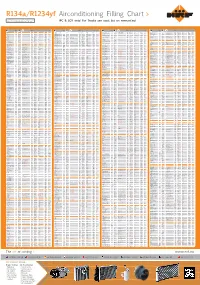

R134a/R1234yf Airconditioning Filling Chart

R134a/R1234yf Airconditioning Filling Chart > NOTE: Bold and orange printed information is always related to other information in the same data row! (PC & LCV only! For Trucks see total list on www.nrf.eu) Refri- Refri- Refri- Refri- Engine i gerant ± gr OE Oil ISO Oil ± 10ml Engine i gerant ± gr OE Oil ISO Oil ± 10ml Engine i gerant ± gr OE Oil ISO Oil ± 10ml Engine i gerant ± gr OE Oil ISO Oil ± 10ml ALFA ROMEO C-Max (DM2) 02.07-09.10 R134a 600 ±15 PAG46 PAG46 200 C-Class (S202/W202) 03.93-03.01 > VIN 1A168524/1F164269 R134a 950 ±25 ND-8 PAG46 150 Trafi c II (EL/FL/JL) 03.01- Delphi V5 comp./ + Rear evap. R134a 750/1150 ±35 RL488 PAG150 220/270 147 (937) 01.01-05.10 R134a 550 ±25 SP-10/ND-9 PAG46/ 130 C-Max II/Grand C-Max (DXA/ 12.10- R134a 530 ±15 PAG46 PAG46 150 C-/CLK-Class(C208/S202/W202) 03.93-07.02 VIN 1A168524/1F164270 > R134a 850 ±25 ND-8 PAG46 150 Trafi c II (EL/FL/JL) 1.9 dCi 03.01- Sanden comp./ + Rear evap. R134a 750/1150 ±35 SP-10 PAG46 135/175 PAG100 CB7,CEU) C-/CLC-/CLK-Class (C209/CL203/ 05.00-04.04 R134a 725 ±25 ND-8 PAG46 120 Trafi c II (EL/FL/JL) 2.0 dCi 08.06- Zexel comp./ + Rear evap. R134a 650/950 ±35 ZXL100PG PAG46 230/280 156 (932 Facelift) 2.4 JTD 03.02-05.06 R134a 500 ±25 SP-10/ND-9 PAG46/ 130/150 C-Max II/Grand C-Max 1.0i 10.12- R134a 460 ±15 PAG46 PAG46 120 S203/W203) Twingo I (C06/S06) 05.96-2007 Sanden SD6V12 comp. -

Remote Control Interface Kenwood CAW-OP7060 for Opel Agila, Astra

PHONES Internet store of ICQ (044) 360-7-130 294-0-130 (050) 336-0-130 autogoods 597-0-130 (063) 788-0-130 (067) 233-0-130 SKYPE (068) 282-0-130 km-130 CAR RECEIVERS — Receivers • Media receivers and stations • Native receivers • CD/DVD changers • FM-modulators/USB adapters • Flash memory • Facia plates and adapters • Antennas • Accessories | CAR AUDIO — Car audio speakers • Amplifiers • Subwoofers • Processors • Crossovers • Headphones • Accessories | TRIP COMPUTERS — Universal computers • Model computers • Accessories | GPS NAVIGATORS — Portable GPS • Built-in GPS • GPS modules • GPS trackers • Antennas for GPS navigators • Accessories | VIDEO — DVR • TV sets and monitors • Car TV tuners • Cameras • Videomodules • Transcoders • Car TV antennas • Accessories | SECURITY SYSTEMS — Car alarms • Bike alarms • Mechanical blockers • Immobilizers • Sensors • Accessories | OPTIC AND LIGHT — Xenon • Bixenon • Lamps • LED • Stroboscopes • Optic and Headlights • Washers • Light, rain sensors • Accessories | PARKTRONICS AND MIRRORS — Rear parktronics • Front parktronics • Combined parktronics • Rear-view mirrors • Accessories | HEATING AND COOLING — Seat heaters • Mirrors heaters • Screen-wipers heaters • Engine heaters • Auto-refrigerators • Air conditioning units • Accessories | TUNING — Vibro-isolation • Noise-isolation • Tint films • Accessories | ACCESSORIES — Radar-detectors • Handsfree, Bluetooth • Windowlifters • Compressors • Beeps, loudspeakers • Measuring instruments • Cleaners • Carsits • Miscellaneous | MOUNTING — Installation kits -

Совместимость С Автомобилями MPPS OBDII ECU Flasher

Совместимость с автомобилями MPPS OBDII ECU flasher Alfa Romeo 145 1.4 TS Bosch M1.5.5 K-Line Alfa Romeo 145 1.6 TS Bosch M1.5.5 K-Line Alfa Romeo 145 1.8 TS Bosch M1.5.5 K-Line Alfa Romeo 145 2.0 TS Bosch M1.5.5 K-Line Alfa Romeo 145 1.9 JTD Bosch EDC15C5 K-Line Alfa Romeo 146 1.4 TS Bosch M1.5.5 K-Line Alfa Romeo 146 1.6 TS Bosch M1.5.5 K-Line Alfa Romeo 146 1.8 TS Bosch M1.5.5 K-Line Alfa Romeo 146 2.0 TS Bosch M1.5.5 K-Line Alfa Romeo 146 1.9 JTD Bosch EDC15C5 K-Line Alfa Romeo 147 1.6 TS Bosch ME7.3.1 K-Line Alfa Romeo 147 1.8 TS Bosch ME7.3.1 K-Line Alfa Romeo 147 2.0 TS Bosch ME7.3.1 K-Line Alfa Romeo 147 3.2 24v Bosch ME7.3.1 K-Line Alfa Romeo 147 1.9 JTD Bosch EDC15C7 K-Line Alfa Romeo 147 1.9 JTD 16V Bosch EDC16C8 K-Line Alfa Romeo 156 1.6 TS Bosch M1.5.5 K-Line Alfa Romeo 156 1.8 TS Bosch M1.5.5 K-Line Alfa Romeo 156 2.0 TS Bosch M1.5.5 K-Line Alfa Romeo 156 1.6 TS Bosch ME7.3.1 K-Line Alfa Romeo 156 1.8 TS Bosch ME7.3.1 K-Line Alfa Romeo 156 2.0 TS Bosch ME7.3.1 K-Line Alfa Romeo 156 3.2 24v Bosch ME7.3.1 K-Line Alfa Romeo 156 1.9 JTD Bosch EDC15C7 K-Line Alfa Romeo 156 2.4 JTD Bosch EDC15C7 K-Line Alfa Romeo 156 1.9 JTD 16V Bosch EDC16C8 K-Line Alfa Romeo 156 2.4 JTD 20V Bosch EDC16C8 K-Line Alfa Romeo 159 1.9 JTD 16V Bosch EDC16C9 K-Line Alfa Romeo 159 2.4 JTD 20V Bosch EDC16C9 K-Line Alfa Romeo 166 2.0 TS Bosch M1.5.5 K-Line Alfa Romeo 166 2.4 JTD Bosch EDC15C7 K-Line Alfa Romeo 166 2.4 JTD 20V Bosch EDC16C8 K-Line Alfa Romeo Brera 1.9 JTD 16V Bosch EDC16C9 K-Line Alfa Romeo Brera 2.4 JTD 20V Bosch EDC16C9 K-Line Alfa Romeo -

Opel History 2000 - 2009

Opel History 2000 - 2009 2000 Production of the Opel Agila begins. Germany’s first microvan is the perfect city vehicle. The key to its success: maximum utilization of space yet manageable overall dimensions, combined with a fuel-efficient engine. In Geneva, Opel presents a Zafira concept vehicle powered by fuel cells. A 2.2-liter light-metal engine, generating 147 hp/108 kW of output, becomes available. The Astra Coupe makes its début. A Zafira variant powered by natural gas is introduced. The Opel Agila, 2000 The Opel Agila, 2000 The Opel Zafira HydroGen1, The Opel ECOTEC 2.2-liter 2000 16V aluminum engine, 2000. The ` 2000 Opel Corsa C, The ` 2000 Opel Corsa C, The Opel Astra G Coupe, The Opel Astra G Turbo 2000-2003 Sport, 2000-2003 2000. Coupe, 2001. The Opel Astra G Turbo The Opel Zafira CNG, Coupe, 2001. powered by natural gas, 2001. 2001 A worldwide bestseller enters its third generation: the updated Opel Corsa continues its success story. The purebred driving machine Opel Speedster arrives on the scene. A second-generation Astra Cabrio is introduced. Opel unveils the Vivaro. With the Zafira OPC, Opel presents the fastest production-model van in Europe, while at the same time introducing the Opel Zafira CNG. The Astra Coupe OPC X-Treme vehicle study is exhibited in Geneva. The fuel cell-powered Zafira HydroGen 1 sets 15 international records. The Opel Combo Tour, 2002 The Opel Combo, 2002 The Opel Combo Tour, 2002 The Opel Speedster, 2001 The Opel Speedster Turbo, The Opel Astra G Cabrio The Opel Astra G Cabrio The Opel Astra G Cabrio, 2003 Turbo, 2002 Linea Rossa, 2003. -

No. WYR273207R, WYR273213R Opel Vectra C Limousine Bj

No. WYR273207R, WYR273213R Opel Vectra C Limousine Bj. 03.02 – 08.08 Opel Vectra C Hatchback Bj. 08.02 – 08.08 Opel Vectra C Kombi Bj. 09.03 – 08.08 Opel Signum Bj. 05.03 – 07.08 KIT 273207 KIT 273213 D Elektrischer Anbausatz für Anhängerkupplung GB Electrical Set for Trailer Connection F Ensemble électrique pour brancher le crochet d’attelage NL Elektrische aansluitset voor trekhaak DK Elektrisk tilslutningssat for trakkrog N Elektrisk monteringssett for tihengerkontakt S Elektrisk förbindelsebyggsats av bogseringskrok FIN Hinauskoukun sähköliitäntäpaketti I Kit di congiunzione del gancio per rimorchio E Juego de conexión eléctrica de gancho de remolque CZ Elektrická připojovací sestava tažného zařízení H Elektromos kábelköteg vonóhorog bekötéséhez RU Электрический присоединительный комплект буксирного крюка LT Elektroninis jungiamasis traukimo kablio rinkinys LV Elektroniskais vilkšanas āķa savienojuma komplekts EST Elektriline tiisli ühenduskomplekt SK Elektroinštalácia pre zapojenie ťažného zariadenia PL Elektryczny zestaw przyłączeniowy haka holowniczego 273207-13R-T / 24.06.2019-00 / Seite 1 von 14 D ! Der Einbau dieses Elektrosatzes muss von einer Fachwerkstatt oder einer entsprechend qualifizierten Person durchgeführt werden. Vor Beginn aller Montagearbeiten unbedingt die Einbauanleitung komplett durchlesen. Nach Einbau des Elektrosatzes ist die Einbauanleitung den Serviceunterlagen des Fahrzeuges beizulegen! Bei unsachgemäßer Anwendung oder Veränderung des Elektrosatzes bzw. der darin befindlichen Bauteile erlischt jeder Anspruch -

Opel Signum 1.9 CDTI DPF Elegance Fünftürige Schräghecklimousine Der Oberen Mittelklasse Mit 110 Kw Leistung ADAC Testergebnis Note 2,0

Stand: Juli 2004 ADAC Autotest Test und Text: M. Sippl Opel Signum 1.9 CDTI DPF Elegance Fünftürige Schräghecklimousine der oberen Mittelklasse mit 110 kW Leistung ADAC Testergebnis Note 2,0 Der Opel Signum basiert auf dem Vectra, ist aber 4 cm länger und bietet üppig Platz für 4 Personen. Mit seinem eigenständigen Design - einer Mischung aus Schräghecklimousine und Kombi - geht er einen ganz neuen Weg. Der von Fiat stammende 1,9 CDTI-Dieselmotor ist durchzugsstark und sehr sparsam. Außer- dem hat er bereits serienmäßig einen wartungsfreien Rußpartikelfilter. Das Fahrwerk ist sehr ausgewogen, die Sicherheit auf dem Stand der Technik. Ins- gesamt ein sehr interessantes Fahrzeug für die anspruchsvolle vierköpfige Fa- milie, aber auch als Dienstwagen und Taxi interessant. Konkurrent: Renault Vel Satis. Η hohes Qualitätsniveau Η leichter Zustieg, vor allem hinten Η variabler Innen- und Kofferraum Η sicheres Fahrverhalten Η komfortable Federung Η sehr niedriger Verbrauch Η Rußfilter, Euro 4 Η niedrige Kosten ϑ teils unpraktische Bedienung ϑ kleiner Kofferraum lässt sich aber durch Vorschieben der hinteren Sitze erweitern, Karosserie/Kofferraum Note 2,3 sofern hinten keine großen Personen mitfahren. Sind die Rücksit- ze umgeklappt, stehen 840 l Laderaum zur Verfügung. Verarbeitung/Handhabung Note: 2,2 Η Der neue Signum liegt qualitativ auf hohem Niveau. Die Karosse- rie ist ordentlich verarbeitet, die Türen schließen satt. Im Innen- raum setzt sich der gute Eindruck fort, "Mondstein"-Dekorleisten und Metall-Schriftzüge "Signum" am Schweller unterstreichen in der Elegance-Ausstattung das edle Ambiente. Der Motorraum ist vollständig nach unten geschlossen; das verringert Luftverwirbe- lungen und Verschmutzung. Auf dem Dach können 100 kg beför- dert werden; eine Dachreling ist gegen Aufpreis erhältlich. -

Opel 1441374029.Pdf

CATÁLOGO Comércio de Peças Auto www.filourem.com [email protected] Tel. 249 541 244 Fax: 249 541 357 CATALOGO OPEL 12x1,5x102 OPEL CORSA A B C 1,5 1,7 D OPELASTRA F 1.7 D TD OPEL ASTRA F G 1,5 1,7 D TD OPEL VECTRA A 1.7D 06 07 939 06 07 203 Parafuso cabeça motor Parafuso cabeça motor OPEL ASTRA G 1.2 1.4 1.6 1.8i OPEL ASTRA H J 1.4i 8x122 mm OPEL CORSA B C 1,0 1,2 OPEL CORSA D 1.0 1.2 1.4i OPEL ASTRA G 1,0 1,2 OPEL VECTRA C1.8i 06 07 926 06 42 500 Parafuso cabeça motor Vedante valvula OPEL ASTRA G 1.2 1.4i OPEL ASTRA H J 1.4 i OPEL KADETT C 1.6i OPEL CORSA C D 1.0 1.2 1.4i OPEL ASCONA B 1.6i 2.0D OPEL MERIVA B 1.4i 06 40 013 06 42 530 Tuches hidraulicas Vedante válvula OPEL ASTRA H J 1.3 CDTI OPEL ASTRA F G 1.7 D TD OPEL CORSA D 1.3 CDTI OPEL VECTRA 1.7 D OPEL TIGRA 1.3 CDTI 06 42 526 06 40 025 Vedante válvula Martelo valvulas OPEL ASTRA F G 1.7D TD Opel Astra G H 1.2 1.4i 98/ OPEL VECTRA A 1.7D Opel Corsa B C D 1.0 1.2 1.4i 96/ Opel Meriva 1.4i 16v 04/10 06 42 539 06 38 287 Vedante válvula Junta distribuição Opel AGILA 1,0 12V 1,2 16V Opel Corsa C D 1,3 Cdti Opel Astra G H 1,2 1,4 Opel Meriva Tigra 1,3 Cdti Opel Corsa B C D 1,0 1,2 1,4 30372 (motor XA10E 12E Z10E 12E 14E) 31622 (motor Z13DT Z13DTH Z13DTJ) Kit corrente distribuição Kit corrente distribuição OPEL ASTRA F G H OPEL ASTRA F 1.4 1.6 1.8i OPEL CORA A B C D OPEL ASTRA F 1.7 D TD OPEL VECTRA A B OPEL ASTRA G 1.2 1.4 1.6 1.8 2.0i OPEL ASTRA H 03 70 035 1.7 2.0 2.2 Dti 07 06 564 OPEL CORSA A B C D Junta caixa velocidades Junta caixa velocidades www.filourem.com 1 04-09-2015