Veikkausliigan Taloudellinen Tilanne.Pdf (940.7Kt)

Total Page:16

File Type:pdf, Size:1020Kb

Load more

Recommended publications

-

Kesän 2019 Vuorot (29.7 - 15.9)

KESÄN 2019 VUOROT (29.7 - 15.9) AIKUISET LIVAL HALLI SÖDERK. TN NIKKILÄ JOKIPUISTO MASSBY LINNANPELTO PORNAINEN TN AIKUISET JOUKKUE MAANANTAI TIISTAI KESKIVIIKKO TORSTAI PERJANTAI LAUANTAI SUNNUNTAI JOUKKUE 18:45 - 20:00 M NELONEN 19:00 - 20:30 M1 ½ 19:30 - 21:15 M1 M VITONEN KKI35 M2 20:30 - 22:15 19:30 - 21:00 M2 KKI 45 ½ KKI 50 ½ Oldtimers 20:00 - 21:30 20:00 - 21:30 Oldtimers Ladies N HARRASTE ½ 18:45 - 20:00 ½ 19:00 - 20:30 ½ Ladies Harraste 20:15 - 21:30 Harraste TYTÖT LIVAL HALLI SÖDERK. TN NIKKILÄ JOKIPUISTO MASSBY LINNANPELTO PORNAINEN TN TYTÖT JOUKKUE MAANANTAI TIISTAI KESKIVIIKKO TORSTAI PERJANTAI LAUANTAI SUNNUNTAI JOUKKUE T15 KAKKONEN T04-05 17:30 - 18:45 ½ 18:45 - 20:00 ½ 18:00 - 19:30 19:00 - 20:30 ½ T04-05 T06 T13 KOLMONEN T06 T07 18:45 - 20:00 ½ 17:30 - 18:45 ⅔ 17:30 - 18:45 T12 YKKÖNEN NIKKILÄ? 17:30 - 19:00 T07 T08 Huom! 12.8 Massbyssa OPEL-LIIGA T08 T08 OPEL-LIIGA T08 17:30 - 18:45 ⅓ 16:00 - 17:30 ½ T09 17:30 - 18:45 ¼ T09 OPEL-LIIGA T10 17:30 - 18:45 ⅓ 17:30 - 19:00 ¼ T10 17:30 - 18:45 ½ T10 T11-12 17:30 - 18:45 ⅓ 17:30 - 18:45 ½ 17:30 - 19:00 ¼ T11-12 17:45 - 18:45 ½ 17:45 - 18:45 ½ FK T13-14 19.8 - 9.10 21.8 - 9.10 FK T12 POJAT LIVAL HALLI SÖDERK. TN NIKKILÄ JOKIPUISTO MASSBY LINNANPELTO PORNAINEN TN POJAT JOUKKUE MAANANTAI TIISTAI KESKIVIIKKO TORSTAI PERJANTAI LAUANTAI SUNNUNTAI JOUKKUE P02-03 18:45 - 20:00 ½ 18:45 - 20:00 ½ 19:00 - 20:30 ½ 17:30 - 19:00 P03 16:00 - 17:15 P15 NELONEN P15 KAKKONEN P15 YKKÖNEN P04-05 16:00 - 17:30 16:00 - 17:30 18:00 - 19:30 P04-05 A P13 NELONEN P13 KOLMONEN P13 KAKKONEN 18:45 - 20:00 -

Finnland Hamburg · 14.10.2009

aktuell OFFIZIELLES PROGRAMM DES DEUTSCHEN FUSSBALL-BUNDES · 6/2009 · SCHUTZGEBÜHR 1,– ¤ WM-Qualifikationsspiel Deutschland – Finnland Hamburg · 14.10.2009 Mit Super-Gewinnspiel und Riesen-Poster! www.dfb.de · www.fussball.de 200 Hektar Anbaufläche Jahre Erfahrung Dr. Georg Stettner 20 Qualitätsprüfer 1 Blick fürs Detail Unser Anspruch ist es nur die beste Braugerste zu verarbeiten. Daher verwenden wir nur ausgewählte Gerstensorten. Diese Sorgfalt für unser Gerstenmalz schmecken Sie mit jedem Schluck. Alles für diesen Moment: Liebe Zuschauer, unsere Nationalmannschaft hat sich in Moskau wieder ein- mal von ihrer besten Seite gezeigt und die Lobeshymnen auf ihre starke Leistung, die überall zu lesen und zu hören sind, sind vollauf berechtigt. Bereits kurz nach dem Spiel beim gemeinsamen Essen im Hotel habe ich mich bei ihr und den Trainern für einen unvergesslichen Fußball-Abend bedankt. Unser Team hat sich bei dem Sieg gegen Russland so präsentiert, wie sich das Millionen Fans wünschen. Die DFB-Auswahl hat gleichzeitig eindrucksvoll bewiesen, dass sie das Flaggschiff des deutschen Fußballs ist. Damit hat sie sich vor der letzten, heute auf dem Terminplan stehenden WM-Qualifikations-Begegnung mit Finnland direkt für das Stelldichein der 32 weltbesten National mann - schaften im kommenden Sommer in Südafrika qualifiziert. Zum 15. Mal in Folge seit 1954 ist damit unser Team bei der WM-Endrunde dabei. Natürlich erfüllt uns das alle mit Stolz, zumal die DFB-Auswahl zum wiederholten Mal in Moskau bewiesen hat, dass in wichtigen Duellen einfach Verlass auf sie ist, sie sich im entscheidenden Moment nicht nur kämpferisch, sondern genauso spielerisch immer steigern kann und zu Recht in der FIFA-Weltrangliste zu den Topteams gehört. -

European Qualifiers

EUROPEAN QUALIFIERS - 2014/16 SEASON MATCH PRESS KITS Helsinki Olympic Stadium - Helsinki Saturday 11 October 2014 20.45CET (21.45 local time) Finland Group F - Matchday -11 Greece Last updated 12/07/2021 16:57CET Official Partners of UEFA EURO 2020 Previous meetings 2 Match background 4 Squad list 5 Head coach 7 Match officials 8 Competition facts 9 Match-by-match lineups 10 Team facts 12 Legend 14 1 Finland - Greece Saturday 11 October 2014 - 20.45CET (21.45 local time) Match press kit Helsinki Olympic Stadium, Helsinki Previous meetings Head to Head FIFA World Cup Stage Date Match Result Venue Goalscorers reached Forssell 14, 45, Riihilahti 21, Kolkka 05/09/2001 QR (GS) Finland - Greece 5-1 Helsinki 38, Litmanen 53; Karagounis 30 07/10/2000 QR (GS) Greece - Finland 1-0 Athens Liberopoulos 59 EURO '96 Stage Date Match Result Venue Goalscorers reached Litmanen 44, Hjelm 11/06/1995 PR (GS) Finland - Greece 2-1 Helsinki 54; Nikolaidis 6 Markos 22, Batista 69, 12/10/1994 PR (GS) Greece - Finland 4-0 Salonika Machlas 76, 89 EURO '92 Stage Date Match Result Venue Goalscorers reached Saravakos 49, 30/10/1991 PR (GS) Greece - Finland 2-0 Athens Borbokis 51 Ukkonen 50; 09/10/1991 PR (GS) Finland - Greece 1-1 Helsinki Tsalouchidis 74 1980 UEFA European Championship Stage Date Match Result Venue Goalscorers reached Nikoloudis 15, 25, Delikaris 23, 47, 11/10/1978 PR (GS) Greece - Finland 8-1 Athens Mavros 38, 44, 75 (P), Galakos 81; Heiskanen 61 Ismail 35, 82, 24/05/1978 PR (GS) Finland - Greece 3-0 Helsinki Nieminen 80 1968 UEFA European Championship -

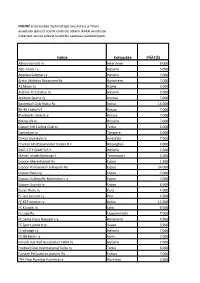

Myönnetyt Avustukset 2021.Pdf Pdf 468Kb

HUOM! Lista koskee myönnettyjä avustuksia ja ilman avustusta jääneet seurat eivät ole listalla. Kaikki avustusta hakeneet seurat tulevat kuitenkin saamaan päätöskirjeen. Hakija Kotipaikka PÄÄTÖS Aakoo-Juniorit ry Inkeroinen 6 000 ABC-Team r.y. Helsinki 5 000 Alppilan Salamat ry Helsinki 7 000 Arctic Athletics Rovaniemi Ry Rovaniemi 7 000 AS Moon ry Raahe 3 000 Atlantis FC Edustus ry Helsinki 2 000 Attitude Sports ry Vantaa 7 000 Basketball Club Nokia Ry Nokia 15 000 BK-46 Fotboll rf Karjaa 7 000 Blackbirds United ry Kerava 7 000 Botnia-69 ry Helsinki 7 000 Copper Hill Curling Club ry Turku 2 000 DanceLine ry Tampere 2 000 Diskos Jyväskylä ry Jyväskylä 7 000 Drumsö Idrottskamrater Dicken R.F. Helsingfors 4 000 EAST-CITY GIANTS R.Y. Helsinki 2 500 Ekenäs Idrottsförening rf Tammisaari 4 500 Espoon Merenkävijät Ry Espoo 1 500 Espoon Palloseuran Jalkapallo Ry Espoo 24 000 Espoon Pesis ry Espoo 7 000 Espoon Sulkapallo-Badminton r.y. Espoo 7 000 Espoon Suunta ry Espoo 6 500 Euran Raiku ry Eura 4 000 Fc Jazz Juniorit ry Pori 4 500 FC KTP Juniorit ry Kotka 12 500 FC Kuusysi ry Lahti 9 500 Fc Lapa Ry Lappeenranta 7 000 FC Santa Claus Napapiiri ry Rovaniemi 4 500 FC Sport juniorit ry Vaasa 3 500 Fc Viikingit ry Helsinki 7 000 FC-88 Kemi r.y. Kemi 7 000 Finnish Hot Rod Association FHRA ry Helsinki 2 000 Football Club International Turku ry Turku 6 000 Forssan Palloseuran Juniorit Ry Forssa 7 000 FRH Free Running Hyvinkää ry Hyvinkää 3 500 Golden Spirit ry Helsinki 15 000 GrIFK - Innebandy r.f. -

LS 1-07.Indd

ajankohtais- palvelujen Liikunta- lehti TTampereenampereen LLiikuntasanomatiikuntasanomat 1/2007 TEEMANA KOULULAISLIIKUNTA Pirkkahalli kasvoi ja vaihtoi nimeä pysyvään liikuntaharrastukseen kipinä Oppilasurheilukilpailuista koululiikunnasta Kiira Korvelle eväitä huipulle Liikunnallinen elämäntapa omaksutaan jo lapsena hteiskuntakeskustelu liikunnan mer- tyttöjä. Samaan aikaan koulujen kerhotoiminta liikuntaa koulupäivän aikana. Selvityksestä käy kityksestä ja terveysvaikutuksista on eli kukoistuksen aikaa. ilmi, että kunta- ja koulutasot voivat omilla Y vilkastunut. Erityisesti huomio on vii- päätöksillään vaikuttaa siihen, kuinka liikunta- me aikoina kiinnittynyt koululiikuntaan – sen Laman kourissa 1990-luvulla opettajavetois- myönteisyys näkyy koulun arjessa esimerkiksi nykytilaan ja mahdollisuuksiin hyvinvoinnin ten kerhojen määrärahoja leikattiin. Kerhot opetuksen jalkauttamisessa luokkatilojen ul- edistäjänä. Koulutuntien ulkopuolella tapahtuva on keksitty 2000-luvulla uudestaan, mutta toi- kopuolelle. liikunta on muuttanut muotoaan 60 vuodes- mintakulttuureiden palauttaminen on haaste, sa. Koululiikuntaliiton perustamisen aikoihin, sillä kerho-osaamisen pedagogiikka ja rakenteet Kansallisella tasolla liikunta nähdään hyvin- vuonna 1946, oli selvä tilaus koulujen välisen ovat lähes kadonneet. Koulukerhot ovat olleet voinnin mahdollistajana. Kuntatasolla lasten- kilpailutoiminnan kehittämiselle. Hyötyliikun- osa koulujen työsuunnitelmaa ja opettajat ovat ja nuorten syrjäytymisen ehkäiseminen on nasta ei edes puhuttu, sillä hyötyliikunnan -

Tiedote Kaupunginosajoukkueille

TIEDOTE KAUPUNGINOSAJOUKKUEILLE Hei pelaajat, valmentajat ja vanhemmat! Tässä kaksi mukavaa asiaa kaupunginosajoukkueille. 1. Kaupunginosajoukkueiden kummipelaajat KuPS:n Veikkausliigajoukkueen palaajista valittiin kummipelaajat kaupunginosajoukkueille. Joukkueiden valmentajat voivat pyytää kummipelaajia käymään harjoituksissa moikkaamassa pelaajia. Valmentajat ottakaa yhteyttä toimistolle Kirsiin, niin saatte teidän joukkueen kummipelaajan yhteystiedot jotta voitte sopia pelaajakäynnit joukkueiden tapahtumiin. Ahmat Miikka Ilo Haukat Joonas Pöntinen Hirvet Tuomas Rannankari Ilvekset Tomi Maanoja Karhut Reetu Räsänen, Stephen McCarthy Ketut Urho Nissilä, Ebrima Sohna Kobrat Joel Vartiainen Kotkat Ilmari Niskanen, Toni Markic Kurjet Saku Savolainen, Chibuike Nnah Kärpät Aatu Laatikainen, Hamed Coulibaly Oravat Petteri Pennanen, Charles Trafford Peurat Patrik Poutiainen, Irakli Sirbiladze Puumat Tero Taipale Saukot Dani Hatakka, Babacar Diallo Sudet Juha Hakola, Freddy Adu 2. KuPS:n Veikkausliigajoukkue kutsuu kaupunginosajoukkueet vieraaksi kotiotteluihin. Jokainen kaupunginosajoukkue ja pelaajien vanhemmat kutsutaan tutustumiskierrokselle KuPS:n Veikkausliigaotteluun, kierrokseen kuuluu pikainen käynti edustusjoukkueen pukukoppiin, kummipelaajan moikkaaminen ja lämmittelyn katsominen kentän reunalta. 22 pelaajaa pääsee saattamaan KuPS:n ja vierasjoukkueen pelaajat kentälle. Vieraille on varattu pääkatsomosta istumapaikat, pelaajille pillimehu ja vanhemmille kahvi/tee. Vierailuottelu on ilmainen myös pelaajien vanhemmille. Ensimmäinen -

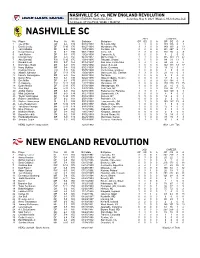

MLS Game Guide

NASHVILLE SC vs. NEW ENGLAND REVOLUTION NISSAN STADIUM, Nashville, Tenn. Saturday, May 8, 2021 (Week 4, MLS Game #44) 12:30 p.m. CT (MyTV30; WSBK / MyRITV) NASHVILLE SC 2021 CAREER No. Player Pos Ht Wt Birthdate Birthplace GP GS G A GP GS G A 1 Joe Willis GK 6-5 189 08/10/1988 St. Louis, MO 3 3 0 0 139 136 0 1 2 Daniel Lovitz DF 5-10 170 08/27/1991 Wyndmoor, PA 3 3 0 0 149 113 2 13 3 Jalil Anibaba DF 6-0 185 10/19/1988 Fontana, CA 0 0 0 0 231 207 6 14 4 David Romney DF 6-2 190 06/12/1993 Irvine, CA 3 3 0 0 110 95 4 8 5 Jack Maher DF 6-3 175 10/28/1999 Caseyville, IL 0 0 0 0 3 2 0 0 6 Dax McCarty MF 5-9 150 04/30/1987 Winter Park, FL 3 3 0 0 385 353 21 62 7 Abu Danladi FW 5-10 170 10/18/1995 Takoradi, Ghana 0 0 0 0 84 31 13 7 8 Randall Leal FW 5-7 163 01/14/1997 San Jose, Costa Rica 3 3 1 2 24 22 4 6 9 Dominique Badji MF 6-0 170 10/16/1992 Dakar, Senegal 1 0 0 0 142 113 33 17 10 Hany Mukhtar MF 5-8 159 03/21/1995 Berlin, Germany 3 3 1 0 18 16 5 4 11 Rodrigo Pineiro FW 5-9 146 05/05/1999 Montevideo, Uruguay 1 0 0 0 1 0 0 0 12 Alistair Johnston DF 5-11 170 10/08/1998 Vancouver, BC, Canada 3 3 0 0 21 18 0 1 13 Irakoze Donasiyano MF 5-9 155 02/03/1998 Tanzania 0 0 0 0 0 0 0 0 14 Daniel Rios FW 6-1 185 02/22/1995 Miguel Hidalgo, Mexico 0 0 0 0 18 8 4 0 15 Eric Miller DF 6-1 175 01/15/1993 Woodbury, MN 0 0 0 0 121 104 0 3 17 CJ Sapong FW 5-11 185 12/27/1988 Manassas, VA 3 0 0 0 279 210 71 25 18 Dylan Nealis DF 5-11 175 07/30/1998 Massapequa, NY 1 0 0 0 20 10 0 0 19 Alex Muyl MF 5-11 175 09/30/1995 New York, NY 3 2 0 0 134 86 11 20 20 Anibal -

Piirin Pronssinen Ansiolevyke

PALLOLIITON HELSINGIN 1.1.2018 PIIRI A N S I O M E R K I T A N S I O L U E T T E L O T 1 KULTAISET ANSIOMERKIT 8 LUOTTAMUSJOHTO A 1956- 8.1 Kunniapuheenjohtajat 2 HOPEISET ANSIOMERKIT 1954- 1956- 8.2 Kunniajäsenet 1997- 3 KULTAISET ANSIOLEVYKKEET 8.3 Piirivaltuustot 1982- 1989-2003 8.4 Hallituksen puheenjohtajat 4 HOPEISET ANSIOLEVYKKEET 1924- 1982- 8.5 Hallituksen v. puh.johtajat 1937- 5 PRONSSISET ANSIOLEVYKKEET 8.6 Hallituksen sihteerit 1982- 1924-1954 8.7 Hallituksen rahastonhoitajat 6 PÖYTÄSTANDAARIT 1924-1950 8.8 Hallituksen jäsenet 6.1 Pöytästandaarit A 1924- 1957-1990 numeroimattomat 6.2 Pöytästandaarit B 9 PALKATTU HENKILÖKUNTA 1994-2003 numeroimattomat 1947- 6.3 Pöytästandaarit C 9.1 -1 Piiritoiminnan johtajat 1994-2007 numeroidut 9.1 -2 Toiminnanjohtajat 6.4 Juhlastandaarit D 9.1-3 Piirijohtajat 2007- numeroidut 9.2 Toimistopäälliköt 9.3 Kilpailupäälliköt 7 MUUT ESINEET 9.4 Nuorisopäälliköt 9.5 Valmennuspäällikkö 7.1 Kultaiset solmioneulat 9.6 Järjestösihteerit 1994- numeroimattomat 9.7-1 Kilpailusihteerit 7.2 Puiset seinälaatat 9.7-2 Erotuomariasettelijat 2007- numeroidut 9.8 Koulutussihteerit 9.9 Nuorisosihteerit 9.10 Talous-, Toimisto-, Jäsenpalvelu- sihteerit 9.11 Osa- ja määräaikaiset toimihenkilöt 1. KULTAISET ANSIOMERKIT 60 Rauno Halme FinnPa 21.04.1995 61 Aatto Tolin Valtti 09.11.1996 01 Niilo Koskinen HPS 28.12.1956 62 Erkki Vuorinen Valtti 09.11.1996 02 Yrjö Tornivuori HPS 28.12.1956 63 Tapani Koskinen Piiri 19.10.1997 03 Max Viinioksa HPS 28.12.1956 64 Pentti Setälä Piiri 19.10.1997 04 Toivo Ylimaa HPS 28.12.1956 -

Uefa Europa League

UEFA EUROPA LEAGUE - 2019/20 SEASON MATCH PRESS KITS VfL Wolfsburg Arena - Wolfsburg Thursday 20 February 2020 21.00CET (21.00 local time) VfL Wolfsburg Round of 32, First leg Malmö FF Last updated 06/08/2020 18:17CET Previous meetings 2 Match background 4 Team facts 6 Squad list 8 Fixtures and results 11 Match-by-match lineups 15 Match officials 18 Legend 19 1 VfL Wolfsburg - Malmö FF Thursday 20 February 2020 - 21.00CET (21.00 local time) Match press kit VfL Wolfsburg Arena, Wolfsburg Previous meetings Head to Head No UEFA competition matches have been played between these two teams VfL Wolfsburg - Record versus clubs from opponents' country UEFA Intertoto Cup Date Stage Match Result Venue Goalscorers 2-0 D'Alessandro 24, 23/07/2005 R3 VfL Wolfsburg - IFK Göteborg Wolfsburg agg: 4-0 Klimowicz 76 D'Alessandro 33, 17/07/2005 R3 IFK Göteborg - VfL Wolfsburg 0-2 Gothenburg Franz 51 Malmö FF - Record versus clubs from opponents' country European Champions Clubs' Cup Date Stage Match Result Venue Goalscorers 1-1 Malmö FF - 1. FC Dynamo Persson 70 (P); 07/11/1990 R2 agg: 2-2 (aet, 4- Malmo Dresden Gütschow 18 (P) 5 pens) 1. FC Dynamo Dresden - Malmö Gütschow 44; 24/10/1990 R2 1-1 Dresden FF Engqvist 18 UEFA Cup Winners' Cup Date Stage Match Result Venue Goalscorers Häfner 13 (P), Minge 1. FC Dynamo Dresden - Malmö 4-1 03/10/1984 R1 Dresden 28, Stübner 52, Pilz FF agg: 4-3 63; Rönnberg 82 Malmö FF - 1. FC Dynamo 19/09/1984 R1 2-0 Malmo Magnusson 44, 64 Dresden UEFA Cup Date Stage Match Result Venue Goalscorers 1-2 Rönnberg 38 (P); 28/09/1983 R1 Malmö FF - SV Werder Bremen Malmo agg: 2-3 Pezzey 47, Sidka 57 Reinders 66 (P); 14/09/1983 R1 SV Werder Bremen - Malmö FF 1-1 Bremen Sunesson 76 European Champions Clubs' Cup Date Stage Match Result Venue Goalscorers 2-0 Dürnberger 59 (P), 05/11/1975 R2 FC Bayern München - Malmö FF Munich agg: 2-1 Torstensson 77 22/10/1975 R2 Malmö FF - FC Bayern München 1-0 Malmo Andersson 27 2-1 Hoffmann 30, Streich 01/10/1975 R1 1. -

Haka Vuosikertomus 2010.Pdf

ToiminTakerTomus vuodelTa 2010 valkeakosken Haka ry FC Haka ry Haka Gym ry FC Haka Juniorit ry HakaperHeen iTsenäiseT yHdisTykseT Haka Gym ry valkeakosken Haka ry (ent. Valkeakosken Hakan NV) perust. 9.10.1932 (naisjaosto perust. 20.2.1934, Hakan NV ry:ksi v. 1960) FC Haka ry FC Haka Juniorit ry (pallojaosto perust. 2.1934, perust. 28.8.2008 FC Haka ry:ksi 1991) valkeakosken Haka ry:n JohtokunTa 2010 Ylärivi vasemmalta: Rauno Möttönen, Terho Koivuranta, Veli Vaittinen, Toni Venäläinen, Ari Nurminen, Karri Kekkonen. Alarivi: Laura Lammi, Pauliina Rauhamäki, Tapio Siltala, Jouko Lindberg, Irma Salo. Kuvasta puuttuvat: Anna Notkola, Timo Toivonen, Ville Virkki ja Jukka Ignatius. Kuvaaja Alpo Eerola. Haka-perHeen vuosikertomus 2010 ■ Hakaperheen itsenäiset yhdistykset 3 HAKA RY tiliikunnassa oli mukana lähes 200 lasta. Si- sarseurojen kanssa yhteistyössä järjestettiin myös Löydä Liikunta -kerhomalliin pohjau- tuvaa kolmea Sporttis-kerhoa, sekä samaan kerhomalliin pohjautuvaa Sporttis-Tsemppi 7–10 v kerhoa. Sporttis-Tsemppi on suun- nattu pientä erityistukea tarvitseville lapsille. Pienille esikoululaisille järjestettiin liikunta- kipinöitä. Uimakoululaisia (5–9 v) opetettiin Apian rannoilla. Puheenjohtaja Tapio Siltala Urheiluseurojen talous on enenevässä määrin riippuvainen erilaisten tapahtumien järjestä- misen onnistumisista. Toimeliaisuudesta var- puHeenJohtaJan kaTsaus sinaisen urheiluun liittyvän ydintoiminnan ohella kertovat erilaiset talouden kohennus- Haka ry:n laadukas toiminta jatkui kulu- projektit. Valkeakoskella voimme olla ylpeitä neen vuoden 2010 edellisen vuoden tapaan yhteisöllisyyden lisääntymisestä erityisesti ta- kahdeksan jaoston voimin. Erilaisia toimin- louden sektorilla. Ankanuiton SM-tapahtuma taryhmiä oli kolmekymmentä, joista suurin kuvaa parhaiten tätä yhteistyötä. Kaikkiaan osa oli tarkoitettu lasten ja nuorten moni- kymmenen urheiluseuraa tai yhdistystä jär- puoliseen liikuttamiseen. Menestyksestä jesti jo perinteeksi muodostuvan vapputa- saatiin nauttia niin kilpailu- kuin harrastus- pahtuman ankka-arpajaiset. -

Seura Pelipassilkm Äänimäärä

Seura Pelipassilkm Äänimäärä AC JAZZPA 30 4 AC KIRKKONUMMI 249 10 AC LOHJA 16 4 AC RASTAALA 0 2 ASKOLAN URHEILIJAT 97 6 BOLLKLUBBEN -46 236 10 BY NIGHT 0 2 DOWNTOWN 65 21 4 EKENÄS IDROTTSFÖRENING 423 12 ESBO BOLLKLUBB 902 15 ESPOON EROTUOMARIKERHO 3 4 ESPOON ICEHEARTS 33 4 ESPOON PALLOSEURAN JALKAPALLO 1791 19 ESPOON TIKKA 259 10 ETELÄ-ESPOON PALLO 700 13 ETELÄ-VANTAAN URHEILIJAT 31 4 F.C. KASIYSI ESPOO 1085 15 F.C. PATHOVEN 24 4 FC ANATOLIAN KOTKAT 0 2 FC ASIKKALA 0 2 FC ESPOO 733 14 FC FUTURA 24 4 FC FUTURA JUNIORIT 796 14 FC GRANI AIRBAGS 18 4 FC HIK 94 6 FC HONKA 1573 18 FC KAPINA 199 9 FC KIRKKONUMMI 0 2 FC KORSO 43 4 FC KUUSYSI 876 14 FC LAATUPALLO 35 4 FC LAHTI 33 4 FC LOHJA 94 6 FC PALLOKALAT 15 4 FC PELIFIILIS 55 6 FC RANKKI -85 10 4 FC RASKAS HIKI 20 4 FC REIPAS 1043 15 FC RIIHIMÄEN UHKA 25 4 FC SAUKKOLAN PALLO 162 9 FC TUUSULA 26 4 FC WILD 423 12 FOOTBALL CLUB VANTAA 39 4 FOTBOLLSCLUBBEN GLID 26 4 FUTIS-HONKA 91 0 2 FUTSAL 7 21 4 GOLDEN FUTSAL TEAM 157 9 GRANKULLA IFK REPRESENTATIONSFOTBOLL RF 41 4 GrIFK-FOTBOLL 602 13 HAIT KARKKILA 37 4 HALKIAN ALKU 220 10 HANKO FUTSAL CLUB 21 4 HAUKILAHDEN PALLO-GÄDDVIKS BOLL 809 14 HAUSJÄRVEN PALLOJUNIORIT 17 4 HYPS CONCARIKLUBI 12 4 HYVINKÄÄN ARES -86 39 4 HYVINKÄÄN PALLOSEURA 1008 15 IF SIBBO-VARGARNA 596 13 IIF FOTBOLL/JALKAPALLO 243 10 ITÄ-HAKKILAN KILPA 500 12 ITÄ-VANTAAN PALLO 19 4 ITÄ-VANTAAN SOMALIKULTTUURI YHDISTYS 17 4 ITÄ-VANTAAN URHEILIJAT 73 6 JALKARANNAN PALLOSEURA 54 6 JOKELAN KISA 276 10 JTFC-JALKAPALLO 44 4 JÄRVELÄN JÄPPÄRÄ 73 6 JÄRVENPÄÄN PALLOSEURA 1064 15 KARKKILAN JALKAPALLOSEURA -

Footcoop 2012 Magazine

magazine BRIAN DEANE “An educational evangelist” HOW TO COMBINE BUSINESS AND SPORTS EFFECTIVELY? FRIENDSHIP CITY FOOTBALL TOURNAMENT Introduction to the northernmost football clubs in the world STARS IN MAKING Who are the future stars of the Nordic countries? BRINGS TOGETHER PEOPLE FROM THE WORLD OF FOOTBALL AND BUSINESS FootCoop2012 1 2 FootCoop2012 FootCoop2012 3 ContentsContents TOP STORIES SEMINAR page 12 4 Welcome words by Topspot CEO Mikko Perälä ‘Reject’ Brian Deane is now 5 FootCoop 2012 seminar an education evangelist program 6 Speaker biographies & panel discussion intro- ductions 10 Tournament schedule & data sheet BUSINESS page 17 16 Business Oulu - Supporting Haparanda-Tornio Bandy - innovative entrepreneurship 21 OWI - building a community affi liation across the border 24 Networking with Navico FOOTBALL 15 Thomas Drage - wonderkid from Tromsö IL 20 RoPS - back on track 22 The next generation - page 14 AC Oulu and Matias Ojala 19 Alta IF’s young talent Tromsö IL - the Christian Reginiussen northernmost top-level 25 JS Hercules - still academic and athletic football club in the world page 18 Alta IF - small club with a big heart EDITOR Egan Richardson EDITORIAL MANAGING EDITOR Vesa Rautio JS Hercules ry. Kirkkokatu 8 A 9 ASSISTANT EDITORS 90100 Oulu Pekka Haaranen, Jarkko Kortelainen, Jani [email protected] Kytöaho, Juuso Madetoja, Mikko Polvi, Mikko http://www.jshercules.com Perälä, Timo Perälä, Antti Railo, nuori Timo Rautio, Juho Syrjä FOOTCOOP 2012 SEMINAR PRINTING PRESS Erweko Oy http://www.footcoop.info 2 FootCoop2012 FootCoop2012 3 NEWNEW SIGNS SIGNS OF OF FRIENDSHIPFRIENDSHIP Every one who has ever lived in that since that eventful experience discussions, and match days unite Oulu knows the famous Tuira in 1992 I had not been involved in us.