FORSTUDIE Ljosland 1041

Total Page:16

File Type:pdf, Size:1020Kb

Load more

Recommended publications

-

New Regional Industrial Path Development: Entrepreneurs, Knowledge Exchange and Regional Contexts

New Regional Industrial Path Development: Entrepreneurs, Knowledge Exchange and Regional Contexts Jan Ole Rypestøl New Regional Industrial Path Development: Entrepreneurs, Knowledge Exchange, and Regional Contexts Doctoral Dissertation for the degree of Philosophiae Doctor (PhD) University of Agder School of Business and Law 2018 This study was made possible by generous financial support from: Sørlandets Kompetansefond and Aust-Agder Utviklings- og Kompetansefond Doctoral Dissertations at the University of Agder 191 ISSN: 1504-9272 ISBN: 978-82-7117-890-1 Jan Ole Rypestøl, 2018 Printed by Wittusen & Jensen Oslo Abstract In recent years, new regional industrial path development has become more important than ever before due to increased competition fuelled by digitalisation and an intensifying globalisation. One way for regions to respond to this increasing global competition is to promote processes that can transform and renew regional industries, as well as processes that can create new industries within regional boundaries. Such processes of change are vital because, if there is no industrial dynamism, regional industries will eventually be outpaced by competitors and the region will face augmented economic challenges. As the issues related to regional industrial change are of such importance, economic geographers have increasingly turned their research attention towards the issue of regional industrial development. Such processes of industrial change have been identified in the relevant literature as evolutionary and path dependent, and it has also been found that processes of regional industrial development unfold within regional innovation systems (RISs). Further, the literature found that such regional innovation systems vary in their number and diversity of actors as well as in their institutional arrangements, and argued that such regional differences will affect the ability of regions to foster and promote industrial renewal and new path creation. -

Management Control in Public Private Partnership: a Comparative Case Study of Norwegian and Australian Road Projects

Emnekode: BE304E Navn på kandidat: Ravi Khadka Emnekode: BE304E Navn på kandidat: Ravi Khadka Management Control in Public Private Partnership: A Comparative Case Study of Norwegian and Australian Road Projects Dato: 22.05.2018 Totalt antall sider: 98 Management Control in Public Private Partnership: A Comparative Case Study of Norwegian and Australian Road Projects Dato: 22.05.2018 Totalt antall sider: ABSTRACT Public Private Partnership (PPP) is gaining rising popularity in infrastructure development amidst financial crunches of governments and public demand for quality infrastructure. PPPs are characterized by risks associated during various phases of project life cycle and failure to handle them could lead to hazardous losses to the country. Management Control is a strategy that could tackle such risks and minimize their adverse effects. This study seeks to explain such control mechanisms used in Public Private Partnership in road agreements across two different countries, Norway and Australia. The infamous typology formulated by Malmi and Brown (2008) that regards management control system as a package is considered as the foundation framework for this research. The research design used in this study is a comparative case study. The study supports the presence of management control in the PPP model of both countries. The public partner uses a mix of management control mechanisms with varied intensity during each phase of project life cycle. Keywords: Public Private Partnership, Management Control, PPP in Norway, PPP in Australia, MCS Package i ACKNOWLEDGEMENTS This internship project has provided me with immense opportunity to learn about professionalism, work environment and skill development. The success of this project is an accumulation of many people’s endeavor. -

Implementing an Institutional Change in a Regional Context

Implementing an institutional change in a regional context A case study of telemedicine implementation and diffusion in Agder. ALEXANDRE RAMANA BENGBA SUPERVISORS Leif Skiftenes Flack Kirsti Askedal University of Agder, 2018 Faculty of social science Department of Information systems Executive summary High life expectancy, aging population and an increasing chronic diseases generates new challenges for the current global healthcare (Brouard, Bardo, Vignot, Bonnet, & Vignot, 2014). Public agencies and business corporates have shown interest in advances technological research and innovation projects to remedy the problem. Innovating in public sector is highly challenging and results shouldn’t be taken for granted (Dacin, Goodstein, & Scott, 2002). Further, there is a lack of understanding how public innovations are created (Sørensen & Torfing, 2011). Theoretically the thesis builds on two strands of theories: institutional entrepreneurship and eHealth. This thesis builds on the assumption that if disposing enough knowledge on institutional entrepreneurship work, public entrepreneurs may be able to plan, organize and facilitate project success. This thesis focuses on “change agents” who initiate divergent changes defined as changes that break the institutional status quo in a field of activity and thereby possibly contribute to transforming existing institutions or creating new ones’(Battilana, Leca, & Boxenbaum, 2009). To investigate how public innovations are created, the following research question was formulated: What are the critical factors enabling institutional entrepreneurs to create and sustain a technological innovation project in regional healthcare context? Built on a qualitative case study research, a total of 11 in-depth, thematic interviews were conducted with actors involved in developing a common telemedicine solution for Agder. The results show how challenging it is to implement change in established organizations. -

Innkalling Og Saksliste 3

Møtebok: Universitetsstyret Dato: 21.10.2015 Sted: Campus Kristiansand, møterom A7 001 Saksliste Vedtakssaker 82/15 Godkjenning av innkalling3 83/15 Godkjenning av saksliste4 84/15 Godkjenning av protokoll fra forrige møte5 85/15 Budsjettforslag 2017 - Satsing utenfor rammen 7 86/15 Orientering om regjeringens forslag til statsbudsjett for 201610 87/15 Regnskapsrapportering 2. tertial 201511 88/15 Planlagt studieportefølje for studieåret 2016 - 2017 ved Univers40 89/15 Studieportefølje: Matematikk og økonomi, bachelorprogram - nedle59 90/15 Søknad om etablering av Pedagogisk bruk av teknologi for lærere,65 91/15 Studieportefølje: Studiene innenfor klassisk musikk - videreføri80 92/15 Studieportefølje: Litteratur, film og teater, bachelorprogram - 101 93/15 Prinsipper for fordeling av KD-finansierte rekrutteringsstilling127 94/15 Fagevalueringer -oppfølging ved UiA 133 95/15 eHelse og omsorgsteknologi - evaluering144 96/15 Møtedatoer 2016219 97/15 Referat- og rapportsaker 21.10.2015221 98/15 Utdanningsprisen 2015249 99/15 Tilsetting i midlertidig 100 % stilling (åremålsstilling) som vi250 100/15 Tilsetting i åremålsstilling som dekan ved Fakultet for samfunn251 101/15 Tilsetting i åresmålsstilling som dekan ved Fakultet for helse-252 102/15 Tilsetting i midlertidig 100 % stilling (åremålsstilling) som d253 103/15 Tilsetting i åremålsstilling som dekan ved Handelshøyskolen254 104/15 Tilsetting i åremålsstilling som dekan ved Avdeling for lærerut255 105/15 Tilsetting i åremålsstilling som dekan ved Fakultet for humanio256 Orienteringssaker 6/15 Informasjonsutveksling 257 Arkivsak.: 15/00062 Saksbeh.: Elin Gauslaa Dato: 13.10.2015 Saksfremlegg Utv.saksnr Utvalg Møtedato Universitetsstyret 21.10.2015 Godkjenning av innkalling Forslag til vedtak: Innkallingen ble godkjent Tor A. Aagedal Vedlegg: 1 Arkivsak.: 15/00062 Saksbeh.: Elin Gauslaa Dato: 13.10.2015 Saksfremlegg Utv.saksnr Utvalg Møtedato Universitetsstyret 21.10.2015 Godkjenning av saksliste Forslag til vedtak: Sakslista ble godkjent Tor A. -

Welfare Technology Tool Box

Welfare Technology Tool Box 1 PROJECT: Connect – Collecting Nordic Best Practice Within Welfare Technology CONNECT Published by Nordic Welfare Centre Project Manager: Dennis C Søndergaard Author: Dennis C Søndergaard Responsible publisher: Ewa Persson Göransson Graphic design: Idermark & Lagerwall Reklam AB ISBN: 978-91-88213-16-7 Nordic Welfare Centre Box 1073, SE-101 39 Stockholm Visiting address: Drottninggatan 30 Phone: +46 8 545 536 00 [email protected] Nordic Welfare Centre c/o Institutet för hälsa och välfärd PB 30, FI-00271 Helsingfors Visiting address: Mannerheimsvägen 168 B Phone: +358 20 741 08 80 The report can be requested in printed format or be downloaded from www.nordicwelfare.org 2 Content Foreword ................................................................................................................................................ 5 Background ............................................................................................................................................ 6 Methodology and approach ................................................................................................................. 8 Introducing the process and toolbox ................................................................................................. 11 Step 1: Vision ........................................................................................................................................13 Step 2: Strategy ...................................................................................................................................19 -

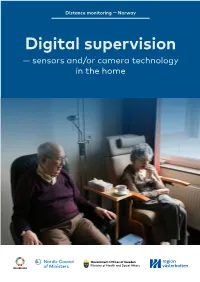

Digital Supervision — Sensors And/Or Camera Technology in the Home Summary

Distance monitoring — Norway Digital supervision — sensors and/or camera technology in the home Summary Digital supervision is also referred to as sensor technology or passive alerts. The technology can consist of different sensors that alert if a person falls or is not where he or she is supposed to be at the moment. There are many variants and the technology is constantly evolving. The Norwe- gian National Programme for Personal Connected Health and Care has recommended that this service is implemented nationally. This recommendation is based on the benefits from the devel- opment phase of this service. Main effects of the solution The documented effects of the trials in the municipalities that participated in the development phase have been summarized in the First and Second Benefit Realization Reports with recom- mendations (Norwegian Directorate of Health, 2016 and 2017). • Savings. More targeted visits from the home service. “Digital supervision” allows to reduce assigned service time. The services are more targeted by service recipients who are visited when they trigger an alarm and require help, where previously they had received visits as part of permanent supervision (Farsund municipality, 2016). Digital supervision can lead to a reduction in the growth of health and care services through the effective use of resources (Risør municipality, 2016). Digital surveillance that includes cameras also makes fewer visits in response to error alarms as it allows the service to log on and “see” what’s going on. This provides potentially significant savings for the municipality while also increasing the security of both users and employees. • Increased quality of service. -

ORGANIZATION of ALARM RECEPTION in NORWAY and ABROAD Surveys and Recommendations

On behalf of the Norwegian Directorate of Health, PA Consulting Group has carried out a survey of experiences with organizations of alarm reception in Norway, Denmark, Sweden, the United Kingdom and the United States. We would like to thank the representatives from Norwegian, Swedish, Danish, British and American organizations who welcomed us and shared their experiences of welfare technology. Oslo 15 September 2014 ORGANIZATION OF ALARM RECEPTION IN NORWAY AND ABROAD Surveys and recommendations October 2014 PREFACE On behalf of the Norwegian Directorate of Health, PA Consulting Group has carried out a survey of how emergency reception for welfare technology solutions is organized in Norway, Sweden, Denmark, the United Kingdom and the USA. In addition, an overall survey has been carried out of how welfare technology is implemented in the various geographies. The purpose of the survey is to give Norwegian municipalities insight and inspiration in the further work of organizing emergency reception and implementing welfare technology on a larger scale. We would like to thank the representatives from Norwegian, Swedish, Danish, British and American organizations who have shared their experiences. Grete Kvernland-Berg Chief Consultant in PA Consulting Group Oslo, October 2014 1 CONTENTS PREFACE................................................. .................................................. .................................... 1 SUMMARY ................................................. .................................................. ........................ -

Aust-Agder Utviklings- Og Kompetansefond (06.04.2018) Saksdokumenter Med Vedlegg

Aust-Agder utviklings- og kompetansefond (06.04.2018) Saksdokumenter med vedlegg Saksliste Godkjenning av innkalling Godkjenning av sakskart Styresaker 41/18 Godkjenning av protokoll fra forrige styremøte 16.2.2018 3 42/18 Oppfølging av tildelte tilskudd til 6. april 2018 21 43/18 Avkastning på fondets kapital pr. 28.2.2018 31 44/18 Avsetning til utdeling av støtte 2018/2019. 35 45/18 Sluttrapport fra Universitetet i Agder vedr. prosjektet "Etablering av eHelse testsenter" 37 46/18 Sluttrapport fra Universitetet i Agder vedr. prosjektet "Stipendiatstilling i innovasjon" 64 47/18 Utsettelse av Flumill-prosjektet 290 48/18 Eventuelt til 6. april 2018 294 41/18 Godkjenning av protokoll fra forrige styremøte 16.2.2018 - 17/9915-51 Godkjenning av protokoll fra forrige styremøte 16.2.2018 : Godkjenning av protokoll fra forrige styremøte 16.2.2018 Saksframlegg Arkivsak-dok. 17/9915-51 Saksbehandler Lisbeth Ramsdal Utvalg Møtedato Aust-Agder utviklings- og kompetansefond 06.04.2018 Godkjenning av protokoll fra forrige styremøte 16.2.2018 1. FORSLAG TIL VEDTAK Sekretariatet fremmer slikt forslag til vedtak: Protokoll fra styremøte 16.2.2018 godkjennes. Vedlegg Dokumentnr.: 17/9915-51 side 1 av 1 41/18 Godkjenning av protokoll fra forrige styremøte 16.2.2018 - 17/9915-51 Godkjenning av protokoll fra forrige styremøte 16.2.2018 : Møteprotokoll Aust-Agder utviklings- og kompetansefond 16.02.2018 Møteprotokoll Aust-Agder utviklings- og kompetansefond Dato: 16.02.2018 Tid 12:00 Sted: Fylkeshuset, møterom Vegår Møtende medlemmer: Navn Funksjon Vara for Morten Kraft Styreleder Terje Stalleland Nestleder Signe Sollien Haugå Utvalgsmedlem Marianne Landaas Utvalgsmedlem Inger Vollstad Varamedlem Irene Henriksen Aune Bodil Slettebø Varamedlem Kjetil Glimsdal Tormod Vågsnes Varamedlem Oddvar Espegren Fra administrasjonen møtte: Navn Stilling John G. -

122486 FULLTEXT01.Pdf (2.031Mb)

Roger Normann Democracy in Development – A Critical View on Regional Governance Thesis for the degree of philosophiae doctor Trondheim, April 2007 Norwegian University of Science and Technology Faculty for Social Sciences and Technology Management Department of Industrial Economy and Technology Mangement NTNU Norwegian University of Science and Technology Thesis for the degree of philosophiae doctor Faculty for Social Sciences and Technology Management Department of Industrial Economy and Technology Mangement ©Roger Normann ISBN 978-82-471-1934-1-6 (printed ver.) ISBN 978-82-471-1948-8 (electronic ver.) ISSN 1503-8181 Theses at NTNU, 2007:88 Printed by Tapir Uttrykk DEMOCRACY IN DEVELOPMENT Democracy in Development – A Critical View on Regional Governance Thesis for the degree of philosophiae doctor Trondheim, April 2007 Norwegian University of Science and Technology Faculty of Social Sciences and Technology Management Department of Industrial Economics and Technology Management NTNU Norwegian University of Science and Technology Thesis for the degree of philosophiae doctor Faculty of Social Sciences and Technology Management Department of Industrial Economics and Technology Management © Roger Normann ISBN 978-82-471-1934-1 (printed ver.) ISBN 978-82-471-1948-8 (electronic ver.) ISSN 1503-8181 Doctoral Theses at NTNU, 2007:88 Printed by Tapir Uttrykk Acknowledgements If I have managed to inspire or provoke just some of the readers of this thesis into giving regional development a second thought and maybe in a slightly different way than before – then I would find satisfaction in knowing that it has been worth the effort… This thesis work has been co-financed through several sources, and I would like to start by giving thanks to the Norwegian Research Council, the national Value Creation 2010 programme, and the two driving forces Pål Lynne Hansen and Bjørn Gustavsen who through the Value Creation 2010 project have financed a significant part of this thesis work. -

Public Participation in Planning

Guide Public Participation in Planning How to Facilitate Increased Public Participation and Influence in Municipal and Regional Plannning pursuant to the Planning and Building Act Guide Public Participation in Planning How to Facilitate Increased Public Participation and Influence in Municipal and Regional Plannning pursuant to the Planning and Building Act About this Guide: This guide aims to present principles and case studies of public partici- pation in the planning processes according to the Planning and Building Act of 2008. It shows the role of participation in planning processes, focu- sing on how to facilitate private participation. It provides a brief descrip- tion of the provisions concerning participation pursuant to the Planning and Building Act. For a more detailed memo on the content of individual provisions, please visit the Ministry’s website. This memo also provides recommendations for how to follow up the provisions of the Act. Partici- pation and interaction between authorities during planning have been described in other guides and circulars, cf. the Ministry’s website www. planlegging.no. We trust this guide can provide a better understanding of the oppor- tunities inherent in facilitating good participation, while it also ensures more targeted planning processes right from the start. The guide’s target group includes elected representatives, government decision-makers, public and private planners, public administration bodies and councils, private organisations and others who would like a brief introduction into participation in planning according to the Planning and Building Act. This guide is one of the publications issued by the Ministry of Local Government and Modernisation concerning the Planning and Building Act, and one of several guides issued by the Ministry. -

Happy New Year!

(Periodicals postage paid in Seattle, WA) TIME-DATED MATERIAL — DO NOT DELAY Neighborhood Connections Artists explore Falck named « Første nyttårsdag er hvert the constitution menneskes bursdag. » Rotary pres. Read more on page 13 – Charles Lamb Read more on page 10 Norwegian American Weekly Vol. 126 No. 1 January 9, 2015 Established May 17, 1889 • Formerly Western Viking and Nordisk Tidende $2.00 per copy Happy New Year! What’s inside? News 2-3 Business 4 Sports 5 NAW’s new friend Opinion 6-7 An interview with a very unusual type of person—and a call for help Travel 8 Roots & Connections 9-10 EMILY C. SKAFTUN Nils Anders Wik: I came from a very NAW: We didn’t think too much of Obituaries & Religion 11 Norwegian American Weekly large family who worked on a farm. We were names. The people called it something-dahl Calendar of Events 12 all but invisible, my brothers and I, to the hu- or something-stad, I can’t remember. They In Your Neighborhood 13 At NAW, we get a lot of inquiries from man family who thought they ran the farm. called us nisser, so that just tells you how people who think we can help them with Oh, sure, once or twice a year they would much they knew. Norwegian Heritage 14 things. Finding lost relatives, planning their leave out some grøt for us, as though we were But anyway, I was a young man and Arts & Entertainment 15 trip to Norway, locating a source of gjetost no better than the farm cat, but we did our part irked at doing so much for the farm with so Back Page 16 in Missouri. -

Presentasjon Ved Anette Mjelde, Helsedirektoratet

Utvikling av team og kunnskapsbasert praksis Forventinger til kommunene Kristiansand 5. desember 2017 Ved Anette Mjelde, Helsedirektoratet Mestre hele livet Regjeringens strategi for god psykisk helse (2017-2022) 18.des 2017 2 Norsk mal: Tekst med kulepunkter - 1 vertikalt bilde Strategiens fem hovedmål 1. Psykisk helse skal være en likeverdig del av folkehelsearbeidet 2. Inkludering og deltakelse i samfunnet for alle 3. Pasientens helse- og omsorgstjeneste 4. Styrket kunnskap, kvalitet og innovasjon i folkehelsearbeidet og i tjenestene 5. Fremme god psykisk helse hos barn og unge Norsk mal: Tekst med kulepunkter - 1 vertikalt bilde Pasientens helsetjeneste Regjeringen vil… • Sikre utbredelse av dokumentert effektive nye arbeidsmåter som Rask psykisk helsehjelp, ACT-team og internettassistert behandling • Implementere og systematisk evaluere pakkeforløp for psykisk helse og rus • Legge til rette for å forebygge kriser, akuttinnleggelser og bruk av tvang • Sikre at tjenestene etablerer rutiner og organisering som sikrer forsvarlig ivaretakelse av pasientens somatiske helse • Bidra til at tjenestetilbudet er forutsigbart og at uønsket variasjon reduseres gjennom systematisk kvalitetsforbedring og styrket faglig ledelse • Sikre systemer og rutiner for å ivareta brukernes innflytelse og medvirkning både på individ- og systemnivå Kunnskap – et begrep i utvikling kontekst Forskningsbasert Kunnskapsbasert Erfaringsbasert kunnskap = evidens praksis kunnskap kontekst kontekst Brukerkunnskap og brukererfaringer Jamtvedt 2004 PASIENTENS HELSE- OG