Diagnostic De La Filiere Surf

Total Page:16

File Type:pdf, Size:1020Kb

Load more

Recommended publications

-

EVENT PROGRAM TRUFFLE KERFUFFLE MARGARET RIVER Manjimup / 24-26 Jun GOURMET ESCAPE Margaret River Region / 18-20 Nov WELCOME

FREE EVENT PROGRAM TRUFFLE KERFUFFLE MARGARET RIVER Manjimup / 24-26 Jun GOURMET ESCAPE Margaret River Region / 18-20 Nov WELCOME Welcome to the 2016 Drug Aware Margaret River Pro, I would like to acknowledge all the sponsors who support one of Western Australia’s premier international sporting this free public event and the many volunteers who give events. up their time to make it happen. As the third stop on the Association of Professional If you are visiting our extraordinary South-West, I hope Surfers 2016 Samsung Galaxy Championship Tour, the you take the time to enjoy the region’s premium food and Drug Aware Margaret River Pro attracts a competitive field wine, underground caves, towering forests and, of course, of surfers from around the world, including Kelly Slater, its magnificent beaches. Taj Burrow and Stephanie Gilmore. SUNSMART BUSSELTON FESTIVAL The Hon Colin Barnett MLA OF TRIATHLON In fact the world’s top 36 male surfers and top 18 women Premier of Western Australia Busselton / 30 Apr-2 May will take on the world famous swell at Margaret River’s Surfer’s Point during the competition. Margaret River has become a favourite stop on the world tour for the surfers who enjoy the region’s unique forest, wine, food and surf experiences. Since 1985, the State Government, through Tourism Western Australia, and more recently with support from Royalties for Regions, has been a proud sponsor of the Drug Aware Margaret River Pro because it provides the CINÉFESTOZ FILM FESTIVAL perfect platform to show the world all that the Margaret Busselton / 24-28 Aug River Region has to offer. -

Wilco Prins Rip Curl Ceo Skateboarding's Lost

ISSUE #078. AUGUST/ SEPTEMBER 2015. €5 WILCO PRINS RIP CURL CEO SKATEBOARDING’S LOST GENERATION SUP FOCUS & RED PADDLE’S JOHN HIBBARD BRAND PROFILES, BUYER SCIENCE & MUCH MORE. TREND REPORTS: ACTION CAMS & ACCESSORIES, ACTIVEWEAR, LONGBOARDS, LUGGAGE & RUCKSACKS, SUNGLASSES, SUP, SURF APPAREL, WATCHES, WETSUITS. US HELLO #78 The boardsports industry has been through searching for huge volumes, but are instead Editor Harry Mitchell Thompson a time of change and upheaval since the looking for quality and repeat custom. And if a [email protected] global financial crisis coincided with brands customer buys a good technical product from a realizing the volume of product they had been brand, this creates loyalty. Surf & French Editor Iker Aguirre manufacturing was far too large. [email protected] Customer loyalty also extends to retail, where Since then it has been sink or swim, and one retailer’s satisfaction with a wetsuit, a Snowboard Editor Rémi Forsans Rip Curl are a brand who has come out with sunglass, SUP or longboard can equate to [email protected] their head well above water. For this issue large orders and given the right sales support of SOURCE, Rip Curl’s European CEO Wilco and payment terms will be the beginning (or Skate Editor Dirk Vogel Prins tells us how the company has thinned continuation) of a fruitful relationship. [email protected] its product lines by 50% and has executed a strategy, segmenting their lines to fit their SOURCE #78’s trend reports break down the German Editor Anna Langer consumer with a high amount of technical ever increasing amount of product information [email protected] innovation, guaranteed quality and with the available, as our experts review what’s worth stories being told by some of the finest athletes a punt for SS16 in everything from wetsuits SUP Editor Robert Etienne in their field. -

2018 Proposed WSL Schedule MEN's CHAMPIONSHIP TOUR (CT

2018 Proposed WSL Schedule MEN'S CHAMPIONSHIP TOUR (CT) EVENTS Event Status 2018 Tent/Confirmed Rating EventDates EventSite EventName Region PrizeMoney closedate Confirmed CT Mar 11-22 Gold Coast,Qld-Australia Quiksilver Pro Gold Coast WSL Int'l US$607,800 N/A Confirmed CT Mar 28-Apr 8 Bells Beach,Victoria-Australia Rip Curl Pro Bells Beach WSL Int'l US$607,800 N/A Confirmed CT Apr 11-22 Margaret River-West Australia Margaret River Pro WSL Int'l US$607,800 N/A Confirmed CT May 10-19 Saquarema,RJ-Brazil Oi Rio Pro WSL Int'l US$607,800 N/A Confirmed CT May 27-Jun 9 Keramas, Bali-Indonesia Bali Pro Keramas WSL Int'l US$607,800 N/A Confirmed CT Jul 2-13 Jeffreys Bay-South Africa Corona Open J Bay WSL Int'l US$607,800 N/A Confirmed CT Aug 10-21 Teahupo'o,Taiarapu Ouest-Tahiti Tahiti Pro Teahupoo WSL Int'l US$607,800 N/A Confirmed CT Sep 5-9 Surf Ranch, Lemore, California-USA Surf Ranch Lemoore WSL Int'l US$607,800 N/A Confirmed CT Oct 3-14 Landes, South West France Quiksilver Pro France WSL Int'l US$607,800 N/A Confirmed CT Oct 16-27 Peniche/Cascais-Portugal MEO Rip Curl Pro Portugal WSL Int'l US$607,800 N/A Confirmed CT Dec 8-20 Banzai Pipeline,Oahu-Hawaii Billabong Pipe Masters WSL Int'l US$607,800 N/A WOMEN'S CHAMPIONSHIP TOUR (CT) EVENTS Event Status Tent/Confirmed Rating EventSite EventName Region PrizeMoney closedate Confirmed CT Mar 11-22 Gold Coast,Qld-Australia Roxy Pro Gold Coast WSL Int'l US$303,900 N/A Confirmed CT Mar 28-Apr 8 Bells Beach,Victoria-Australia Rip Curl Women's Pro Bells Beach WSL Int'l US$303,900 N/A Confirmed CT -

M Ag a Zin E

HOSSEGOR MAGAZINE 2013 / 2014 L’ébullition du monde qui nous entoure paraît si éloignée de la sérénité et de la quiétude que vous offre Hossegor. Loin d’être coupée de ce tourbillon, Hossegor se transforme mais la magie demeure. Prenez le temps de feuilleter ce Magazine. Il reflète parfaitement la diversité d’ambiance et révèle ce rythme si particulier des terres qui portent leurs souvenirs comme emblème et demeurent étonnamment suspendues hors du temps. hossegor.fr OFFICE DE TOURISME D’HOSSEGOR Place des Halles - BP 6 - 40150 Hossegor Tél. : 0033(0) 558 417 900 • Fax : 0033(0) 558 417 909 e-mail : [email protected] instagram:hossegorofficiel facebook.com/hossegor twitter.com/hossegortourism The hectic life of the world around us seems so far from the calm and quiet of � Hossegor. However it is far from being cut off from this hustle and bustle and Hossegor is changing - though its magic still holds us in its spell. Take a few moments to browse through this Magazine. It brings to light the different aspects of Hossegor and discloses a tempo that is so characteristic of places that wear their memories on their crest, yet, paradoxically, still remain suspended in time. Philippe DANDO Président de l'office de tourisme d'Hossegor President of the Tourist Office 1 UN OCÉAN DE BONHEUR Le « Hawaï » de l'Europe Europe’s « Hawaï » ............................................................................................................................................... 6 Leur slogan : « Sauver » mieux et plus vite Their byword : « Quicker and more efficient lifesaving » ..................................... 12 RE La plage avec sa tribu / The beach and its clans ! ..................................... 15 EXERCICES DE STYLE L’architecture du paysage hossegorien The architecture of the Hossegorian landscape ............................................................ -

World Championship Tour Event Locations 2019

Stormrider Surf Guide World Championship Tour Event Locations 2019 9 This ebook contains 11 surf zones 10 8 12 selected from 300+ included in 11 The World Stormrider Surf Guide 3 7 5 GET yOuR copy here 4 1 6 2 Contents (click on destination) Gold Coast Great Ocean Bali Margaret Rio de St Francis Tahiti Surf Ranch Landes Peniche Maui Oahu Road River Janeiro Bay home Gold Coast Queensland, Australia eBooks Quiksilver Gold Coast Pro Queensland’s Gold Coast is one of the Men’s & Women’s: 3rd – 13th April most intense surf zones in the world, Venues: Snapper Rocks; Kirra combining 40km of legendary spots with a huge, hungry surf population. It’s the most visited stretch of coastline in Australia, but don’t be misled by the Summary name ‘Surfer’s Paradise’, as the heart of + World-class right points this zone is dominated by skyscrapers, These Stormrider Surf GuIdE EBooks cover This + subtropical climate not palm trees and the hordes of region – CLICK TO BUY + Flat day entertainment tourists rule out anything approaching + Inexpensive deserted. however, year-round warm temperatures, a raging nightlife and – Super crowded surf arena endlessly long, right pointbreaks – Constant drop-ins tempt southerners and foreigners alike – Few lefts to try their luck in Australia’s most 1– Generally small waves competitive line-ups. home Gold Coast Characteristics SIZE SWELL BOTTOM TyPE TIdE WIND w5 B h d o 6 NE-S SAND RIGhT ALL W POInT description Snapper Rocks has had a personality make-over ever since the Tweed Sand Bypassing Project started pumping sand northwards and is no longer second fiddle to Kirra when it comes to dredgy barrels. -

Big Wig Vans' Kevin Casillo Surf & Skate at Olympics

#93 SEPTEMBER/OCTOBER 2018 €5 BIG WIG VANS’ KEVIN CASILLO SURF & SKATE AT OLYMPICS 2020 INDUSTRY EXCLUSIVE WSL CEO INTERVIEW REGIONAL EURO MARKET INSIGHT RETAIL BUYER’S GUIDES SURF APPAREL, WETSUITS, WATCHES, SUNGLASSES, LONGBOARDS, SUP & BACKPACKS 2 5 JOHN JOHN FLORENCE JOHN JOHN FLORENCE Europe_Ad_420mmx270mm_.indd 1 9/5/18 4:24 PM Europe_Ad_420mmx270mm_.indd 1 9/5/18 4:24 PM US Editor Harry Mitchell Thompson HELLO #93 [email protected] Competitive surfing and skateboarding are on the While in Lemoore, SOURCE had the rare dawn of a brand new era. We’ve known for two opportunity to interview the WSL’s CEO Sophie Skate Editor Dirk Vogel years that our two founding boardsports would be Goldschmidt, in which the Englishwoman delivered debuting on the world stage at Tokyo 2020, but insight on everything from the WSL interview [email protected] it’s all becoming very real now with qualification process to tour sponsorship, the Olympics and processes and finer details coming to fruition. wave pools, right the way through to perhaps Senior Snowboard Contributor the most monumental of all her achievements, Tom Wilson-North With speculation and opinion pieces aplenty delivering an American-based sports first, equal circulating in endemic media on surfing and pay for male and female athletes. [email protected] skating’s future as Olympic sports, here at SOURCE we decided to deliver the facts and We also speak with Kevin Casillo from Vans, a Senior Surf Contributor David Bianic explain exactly what we know with regards to company no stranger to hosting elite level surfing the qualification process, drug testing, governing competitions thanks to their work with the US [email protected] bodies, broadcast schedules and whether surfing Open of Surf over recent years. -

Jeep Brand-World Surf League (WSL)

Contact: Diane Morgan Stellantis Dave Prodan WSL 310.450.1212 (office) [email protected] Jeep Brand and World Surf League Make Big Splash with Global Partnership Jeep brand to become first-ever global automotive partner for WSL – WorldSurfLeague.com Jeep brand vehicles recognized as “The Official Vehicles of the World Surf League” Jeep brand is the exclusive automotive partner of Men’s and Women’s Championship Tours Two Jeep brand vehicles will be awarded to the 2015 WSL Champions at the end of the year May 5, 2015, Auburn Hills, Mich. - The Jeep brand and the World Surf League (WSL) today announced a first-of-its- kind partnership that will make the Jeep brand the official and exclusive global automotive partner of the WSL and the naming rights partner to the WSL Jeep Leaders Tour Rankings for men and women. This fully integrated, multi-year partnership will see the global automotive company tap into the unparalleled adventure, competitive drama and athleticism of surfing’s greatest stage. “As the first-ever exclusive automotive partner of the WSL, this unique collaboration allows us to engage with a culture that embraces the very same philosophy, beliefs and attitude of the Jeep brand on a global platform,” said Olivier Francois, Chief Marketing Officer, FCA – Global. “Together with the WSL, we are able to connect with an adventurous, athletic, influential and increasingly digital fan base of over 120 million through on-site beach activations and live online streaming of worldwide surfing events across countries including Brazil, Australia, France, China, Japan and the United States, making this the Jeep brand’s first truly authentic global partnership.” “This is a fantastic opportunity for the Jeep brand to partner with WSL, a global organization with similar values to ours – freedom, expression and creativity. -

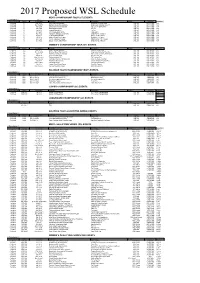

2017 Proposed WSL Schedule

2017 Proposed WSL Schedule MEN'S CHAMPIONSHIP TOUR (CT) EVENTS Event Status 2017 Tent/Confirmed Rating EventDates EventSite EventName Region PrizeMoney closedate Confirmed CT Mar 14-25 Gold Coast,Qld-Australia Quiksilver Pro Gold Coast WSL Int'l US$579,000 N/A Confirmed CT Mar 29-Apr 9 Margaret River-West Australia Drug Aware Margaret River Pro WSL Int'l US$579,000 N/A Confirmed CT Apr 12-24 Bells Beach,Victoria-Australia Rip Curl Pro Bells Beach WSL Int'l US$579,000 N/A Confirmed CT May 9-20 Saquarema,RJ-Brazil Rio Pro WSL Int'l US$579,000 N/A Confirmed CT Jun 4-16 Tavarua/Namotu-Fiji Fiji Pro WSL Int'l US$579,000 N/A Confirmed CT Jly 12-23 Jeffreys Bay-South Africa J Bay Open WSL Int'l US$579,000 N/A Confirmed CT Aug 11-22 Teahupo'o,Taiarapu Ouest-Tahiti Billabong Pro Teahupoo WSL Int'l US$579,000 N/A Confirmed CT Sep 6-17 Trestles,California-USA Hurley Pro at Trestles WSL Int'l US$579,000 N/A Confirmed CT Oct 3-14 Landes, South West France Quiksilver Pro France WSL Int'l US$579,000 N/A Confirmed CT Oct 17-28 Peniche/Cascais-Portugal MEO Rip Curl Pro Portugal WSL Int'l US$579,000 N/A Confirmed CT Dec 8-20 Banzai Pipeline,Oahu-Hawaii Billabong Pipe Masters WSL Int'l US$579,000 N/A WOMEN'S CHAMPIONSHIP TOUR (CT) EVENTS Event Status Tent/Confirmed Rating EventDates EventSite EventName Region PrizeMoney closedate Confirmed CT Mar 14-25 Gold Coast,Qld-Australia Roxy Pro Gold Coast WSL Int'l US$289,500 N/A Confirmed CT Mar 29-Apr 9 Margaret River-West Australia Drug Aware Margaret River Pro WSL Int'l US$289,500 N/A Confirmed CT Apr 12-24 -

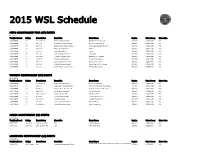

2015 WSL Schedule

2015 WSL Schedule MEN'S CHAMPIONSHIP TOUR (CT) EVENTS Event Status Tent/Confirmed Rating Event Dates Event Site Event Name Region Prize Money Close Date CONFIRMED CT Feb 28-Mar 11 Gold Coast,Qld-Australia Quiksilver Pro Gold Coast WSL Int'l US$525,000 N/A CONFIRMED CT Apr 1-12 Bells Beach,Victoria-Australia Rip Curl Pro Bells Beach WSL Int'l US$525,000 N/A CONFIRMED CT Apr 15-26 Margaret River-West Australia Drug Aware Margaret River Pro WSL Int'l US$525,000 N/A CONFIRMED CT May 11-22 Rio de Janeiro,RJ-Brazil Rio Pro WSL Int'l US$525,000 N/A CONFIRMED CT Jun 7-19 Tavarua/Namotu-Fiji Fiji Pro WSL Int'l US$525,000 N/A CONFIRMED CT Jul 8-19 Jeffreys Bay-South Africa J Bay Open WSL Int'l US$525,000 N/A CONFIRMED CT Aug 14-25 Teahupoo,Taiarapu-Tahiti Billabong Pro Teahupoo WSL Int'l US$525,000 N/A CONFIRMED CT Sep 9-20 Trestles,California-USA Hurley Pro at Trestles WSL Int'l US$525,000 N/A CONFIRMED CT Oct 6-17 Landes, South West France Quiksilver Pro France WSL Int'l US$525,000 N/A CONFIRMED CT Oct 20-31 Peniche/Cascais-Portugal Moche Rip Curl Pro Portugal WSL Int'l US$525,000 N/A CONFIRMED CT Dec 8-20 Banzai Pipeline,Oahu-Hawaii Billabong Pipe Masters WSL Int'l US$525,000 N/A WOMEN'S CHAMPIONSHIP (CT) EVENTS Event Status Tent/Confirmed Rating Event Dates Event Site Event Name Region Prize Money Close Date CONFIRMED CT Feb 28-Mar 11 Gold Coast,Qld-Australia Roxy Pro Gold Coast WSL Int'l US$262,500 N/A CONFIRMED CT Apr 1-12 Bells Beach,Victoria-Australia Rip Curl Women's Pro Bells Beach WSL Int'l US$262,500 N/A CONFIRMED CT Apr 15-26 Margaret -

Melbourne Program Guide

MELBOURNE PROGRAM GUIDE Sunday 20th February 2011 06:00 am Football: Bundesliga (Rpt) Matchday 23: Borussia Dortmund V St Pauli Borussia Dortmund are runaway leaders of the Bundesliga, with an incredible winning streak seeing them ahead by 11 points. St Pauli are struggling in their f irst season since being promoted. 08:00 am Up & Go Sunday: Hurley US Open Of G Hurley U.S Open Of Surfing Surfing (Rpt) Hit the sands of Huntington Beach in Calif ornia f or the Hurley US Open, the f inal stop on the 2009 ASP World Tour. With $100,000 f or f irst place, this is the biggest ev er prize purse in surf ing. SPECIAL EVENT 09:00 am Up & Go Sunday: KitesurfingG Kitesurfing: P.K.R.A World Tour, Morocco Experience the beauty of northern Af rica as the next round of the PKRA Kitesurf ing World Tour takes the action to Morocco. 09:30 am Up & Go Sunday: M7 Multisport (Rpt)G Mountain Bike M7 prof iles adv enture racing to test the limit of human endurance across sev en continents. Each episode f eatures unique f orms of racing, v ia oceans, desert, mountains, bikes, boards and up in the air. 10:00 am Tennis: ATP World Tour Uncovered (Rpt) The latest instalment of this weekly tennis series f ollows the news and action f rom the ATP Tour. Former tour pro Justin Gimelstob brings y ou behind the scenes insights and exclusiv e play er prof iles. 10:30 am Manly Surf (Rpt) G The Manly Surf instructors take on an Outback Adv enture as they head 800 kilometres inland to teach some y oung Aussies how to surf . -

Jeep-WSL Virtual Reality

Contact: Diane Morgan Stellantis Laura Muma WSL (773) 960-3960 (office) [email protected] Experience a Virtual Reality Surf Adventure with World Surf League and Jeep® Brand Watch Jeep® Sessions: A Surfing Journey in 360° VR Features at WSL.TV/JeepVR Viewers can take an adventure with Jeep Ambassadors Jordy Smith and/or Malia Manuel Surf fans all over the world can also experience their VR journey at WSL events throughout the year, including Quiksilver Pro Gold Coast, Vans US Open of Surfing, Quiksilver Pro France, Billabong Pipe Masters and Hawaii Women’s Pro Rapid VR continues to pioneer cutting-edge surfing content Jeep brand is the official and exclusive global automotive partner of the WSL Championship Tour, allowing the brand to tap into the unparalleled adventure, competitive drama and athleticism of surfing April 3, 2018, Los Angeles - Today, the World Surf League (WSL) and the Jeep® brand announced the release of their virtual reality (VR) experience, Jeep® Sessions: A Surfing Journey in 360°. Jeep® Sessions: A Surfing Journey in 360° follows WSL Championship Tour surfers Jordy Smith and Malia Manuel as each embarks on a Jeep brand adventure to find the best waves. The project can be viewed in both a 360° video and an interactive VR experience. The VR application enables users to select their journey through “gaze-based interactions,” where the user’s eyes become the controller within the 360° visuals. In this VR project launch, WSL teamed up with the Jeep brand and world-renowned production company, Rapid VR, to pioneer new frontiers in digital storytelling. -

Consulter La Plaquette De Présentation De La Compétition Fournie Par Les

INTRODUCTION La Polynésie Française accueille depuis plus de 20 ans l’une des plus prestigieuses étapes du circuit mondial de SURF de la WSL (World Surf League) : La TAHITI PRO TEAHUPO’O. La TAHITI PRO TEAHUPO’O est une étape du championnat du monde de surf de la WSL (World Surf League) qui se tient chaque année dans la commune de Taiarapu-Ouest, située dans la presqu’ile de Tahiti en Polynésie française, sur le spot de Teahupoo et plus précisément dans la passe de HAVA’E. Il s'agit de l'un des événements du championnat du monde le plus attendu et le plus dangereux en raison de la puissance des vagues et de la présence de récifs coralliens en faible profondeur. La commune de Taiarapu-Ouest et plus précisément la commune associée de Teahupo’o a montré depuis plus de 20 ans son potentiel certain dans l’accueil d’évènement majeur comme la TAHITI PRO TEAHUPO’O mieux connue sous l’appellation « Billabong Pro Tahiti ». La Fédération Tahitienne de Surf et Pascal LUCIANI Events Surf & Services ont démontré leur engagement et leur professionnalisme, sans jamais faillir, dans l’organisation d’évènements internationaux du circuit professionnel de la WSL (World Surf League) et participent à leur niveau au développement économique du pays et son rayonnement à l’international Les efforts engagés par le pays au travers du ministère des sports, de ses services, de l’IJSPF avec le concours de partenaires privilégiés comme AIR TAHITI NUI, OPT, VINI et l’ensemble des polynésiens contribuent à la réussite de ce magnifique événement.