Η Πορεία Της Attica Group Μέχρι Σήμερα Και Το Διαφαινόμενο Μονοπώλιο Case Study: Συγκριτική Μελέτη Attica Group – Hsw

Total Page:16

File Type:pdf, Size:1020Kb

Load more

Recommended publications

-

Investor Presentation June 2017 Table of Contents 2

Investor Presentation June 2017 Table of Contents 2 Page Section 1: Group overview 3 Section 2: Portfolio companies 18 Attica Group 26 Vivartia 36 Hygeia Group 48 SingularLogic 59 Hilton Cyprus 66 RKB 68 Section 3: Financial Statement information 71 Appendix: Management biographies 84 Section 1 Group Overview MIG at a snapshot 4 High-quality portfolio of leading companies across key defensive sectors Net Asset Value (NAV) (2016) €666m Group Assets (2016) €2,715m NAV per share (2016) €0.71 Group Net Fixed Assets (2016) €1,134m Group Revenues (2016) €1,104 EBITDA Business Operations (1) (2016) €172m Group Gross Debt (€m) (2016) €1,674m EBITDA Consolidated (2016) €134m Tourism & Transportation Food & Dairy Healthcare Real Estate IT (32% of GAV) (32% of GAV) (15% of GAV) (15% of GAV) Leisure (2% of GAV) (4% of GAV) March 2017: MIG announced the sale of its entire stake in Sunce Koncern d.d. (1) EBITDA Business Operations = Group EBITDA excl. holding companies, provisions beyond normal course of business (€15m impairment of trade receivables from Marinopoulos group), gains/losses from the sale of investment property, fixed & intangible assets & revaluation of investment property Highly diversified operations across attractive sectors 5 Revenue breakdown (2016 data) EBITDA breakdown (2016 data) Gross Asset Value breakdown (2016 data) 4% 11% 19% 3% 27% 21% 32% 2% 18% 51% 15% 24% 41% 32% Food & Dairy Transportation Healthcare IT Other (Real Estate, Leisure) 2014 2015 2016 (in €m) 2014 2015 2016 2014 2015 2016 Group Sales (€m) 1,117 1,143 1,104 EBITDA Business Ops 1 89 163 172 Gross Asset Value (€m) 1,534 1,480 1,381 % margin 8.0% 14.2% 15.6% y-o-y chg (%) +4% +2% -3% GroupGross Debt (€m) 1,752 1,693 1,674 EBITDA Consolidated 66 125 134 3 NAV (€m) 923 783 666 Greek GDP 2 0.4% -0.3% -0.1% y-o-y chg (%) % margin 5.9% 10.9% 12.1% NAV pershare (€) 0.98 0.83 0.71 (1) EBITDA Business Operations = Group EBITDA excl. -

Microsoft Visual Basic

Schiffs-Fotos in Marine News Seite 1 von 291 Seiten Inhalt sortiert nach Schiffsname - Anzahl der Fotos = 11612 Stand 03.05.2020 Schiffsname Indienst Flagge Schiffstyp Ausgabe 3 OAK 12 - 12 Marshall Inseln Container-Frachter 16/10-607 A LA MARINE 09 - 12 Hong Kong Container-Frachter 12/10-604 A. TSERETELI 94 - 00 Malta Bulkfrachter 01/10-606 A´ROSA BLUE 02 - 04 Großbritannien Passagierschiff 08/03-155 AACHEN 04 - 15 Antigua & Barbuda Mehrzweck-Frachtschiff 15/10-607 AALDERDIJK 11 - 19 Liberia Container-Frachter 19/05S164 AASEE 07 - 08 Zypern Mehrzweck-Frachtschiff 08/01-050 AASVIK 00 - 17 Gibraltar Bulkfrachter 17/10S227 AB LIVERPOOL 03 - 14 Antigua & Barbuda Frachtschiff 15/01S002 ABBAY WONZ 84 - 14 Äthiopien Mehrzweck-Frachtschiff 17/05-303 ABEGWEIT 82 - 99 Kanada Fährschiff 06/11-659 ABEL TASMAN 85 - 94 Australien Fährschiff 93/08-024 ABEL TASMAN 85 - 94 Australien Fährschiff 94/04-204 ABIS BERGEN 10 - 17 Niederlande Schwergutfrachter 17/06-326 ABIS BORDEAUX 11 - 17 Niederlande Schwergutfrachter 17/06-326 ABIS BRESKENS 11 - 17 Niederlande Schwergutfrachter 17/06-348 ABIS CUXHAVEN 11 - 16 Niederlande Mehrzweck-Frachtschiff 17/04-216 ABIS DUISBURG 13 - 17 Niederlande Schwergutfrachter 17/05S104 ABIS DUNKERQUE 14 - 17 Niederlande Schwergutfrachter 17/06-326 ABOUD 91 - 94 Malta Fährschiff 95/05-356 ABT SUMMER 90 - 91 Liberia Tankschiff 91/08-501 ABU DHABI STAR 08 - 14 Singapur Tankschiff 14/09-536 ABUJA 95 - 03 Nigeria Mehrzweck-Frachtschiff 04/05-284 ABY VIRGINIA 15 - 19 Malta Bulkfrachter 19/06-349 ABYOT 85 - 14 Äthiopien Mehrzweck-Frachtschiff -

Mykonos, Chios,Tinos, Chania Ογραφίες

Κρήτη της καρδιάς μας... μέσα από πεντακόσιες φωτογραφίες Διανέμεται Δωρεάν Free Copy Crete of our Hearts... in 500 photographs Άνοιξη 2018 Spring 2018 Άνοιξη 2018 Διανέμεται Δωρεάν / Spring 2018 Free Copy Διανέμεται 2018 Άνοιξη H ιστορία της Κρήτης, από τη Μινωική The history of Crete from the Minoan εποχή μέχρι σήμερα, μαζί με τις αντιθέσεις era until today, along with its unrivalled TRAVEL: και τις ομορφιές της –από τα ενετικά κάστρα beauties –from the Venetian castles and the και τις παραδεισένιες παραλίες μέχρι τα paradisiac beaches all the way through υπέροχα μοναστήρια και τα άγρια φαράγγια– the magnificent monasteries and the wild Mykonos, παρουσιάζονται στο φωτογραφικό λεύκωμα gorges– is presented in the photographic «Κρήτη της Καρδιάς μας...». album ‘Crete of Our Hearts...’. Chios, Tinos, Chania Για παραγγελίες & πληροφορίες: Θεομήτορος 62Β, 173 42, Άγιος Δημήτριος Τηλ. (+30) 210 - 3211170 · www.militos.gr · [email protected] Editorial Σπύρος Πασχάλης Αγαπητοί επιβάτες, Διευθύνων Σύμβουλος Αφήσαμε πίσω μας και αυτόν τον χειμώνα και μπήκαμε στην άνοιξη. Η νησιώτικη Ελλάδα προετοιμάζεται για τις γιορτές του Πάσχα και την νέα τουριστική σεζόν. Η Blue Star Ferries είναι και πάλι προετοιμασμένη στο ακέραιο, ώστε να εξυπηρετήσει τους επιβάτες που ταξιδεύουν στα νησιά μας και ταυτόχρονα να καλύψει τις σταδιακά αυξανόμενες ανάγκες των τοπικών κοινωνιών έως την έναρξη και κατά την διάρκεια της νέας τουριστικής περιόδου. Η Εταιρεία μας δεν αντιλαμβάνεται αυτή την προετοιμασία εποχικά και είναι στρατηγική επιλογή να προσφέρει απρόσκοπτη και διαχρονική σύνδεση των προορισμών που εξυπηρετεί με την ηπειρωτική Ελλάδα όλο τον χρόνο, όλες τις εποχές. Η Blue Star Ferries λειτουργώντας με αίσθημα ευθύνης, αντιλαμβάνεται πλήρως την αναγκαιότητα για την ανάπτυξη των τοπικών κοινωνιών με σεβασμό στον άνθρωπο και στο περιβάλλον, καθώς αποτελεί το κλειδί για την περαιτέρω βελτίωση της ελκυστι- κότητας και αειφορίας των νησιών μας. -

Russell Priest Ship Catalog

Russell Priest Catalogue Name Type Company Flag YOB Tonnage Desc. Colour B/W 1ST LT BALDOMERO LOPEZ US URR USN USA 1985 40846 GRT 50 LET SSSR GRF 1973 13518 GRT A,S,MAYNE DRG MELBOUR AUS A.D.GEOPOTES DSH VOLKER D GBR 1972 4122 GRT A.D.McKENZIE DBD MELBOUR AUS GRT A.HAZER BBU 1978 25635 GRT A.M.VELLA DCH PORT OF AUS 1972 4122 GRT A.P.MOLLER TTA A.P.MOLL DIS 1984 28010 GRT A.P.MOLLER TTA A.P.MOLL DNK 1966 52673 GRT AAGTEKERK GGC UNITED N NLD 1943 8149 GRT AALSMEERGRACHT GGC SPLIETHO NLD 1992 7949 GRT AALTJE-JACOBA GGC WAGENBO 1995 1576 GRT AARO GGC ELLERMA GBR 1960 2468 GRT AASFJORD BBU TORKELSE NIS 1978 3086 GRT ABADESA TTA HOULDER GBR 1962 13571 GRT ABAKAN TTA 1971 14106 GRT ABBEKERK GGC UNITED N NLD 1946 8336 GRT ABBEYDALE TTA RFA GBR 1937 8299 GRT ABDALLAH BNOU YASSINE GRF SOCIETE MAR 1978 3086 GRT ABDOUN DISCOVERY TTA 1977 45587 GRT ABEL TASMAN GGC H.C.SLEIG AUS 1957 2681 GRT ABEL TASMAN MPR TT LINE AUS 1975 19212 GRT ABEL TASMAN GGC H.C.SLEIG AUS 1916 2053 GRT ABERDEEN TTA CHEVRON BHS 1996 47274 GRT ABERDEEN MPR G.THOMPS GBR 1881 3684 GRT ABERSEA GGC JONES BR AUS 1913 818 GRT ABIDA TTA SHELL TA NLD 1958 12226 GRT ABILITY GGC EVERARD GBR 1943 881 GRT ABINSI MPR ELDER DE GBR 1908 6327 GRT ABITIBI CLAIBORNE GGC 1986 7580 GRT ABITIBI ORINOCO GGC 1986 7580 GRT ABLE GENERAL GGC 1985 4337 GRT ABLE REEFER GRF SNG 1961 2683 GRT ABOSSO MPR ELDER DE GBR 1935 11329 GRT ABRAHAM LINCOLN GGC US GOVER USA 1919 7660 GRT ABRAHAM LINCOLN USS (CVN7 CVN USN USA 1989 102000 DISP ABRAM SCHULTE TTA SCHULTE CYP 2004 41503 GRT ABSIRTO GGC ITA 1943 7176 GRT ABU DHABI UCC 1998 48154 GRT ABU EGILA GGC EGY 1984 10022 GRT ABU ZEMNIA URR 1983 10022 GRT ABUJA GGC 1995 5999 GRT Thursday, 31 January 2013 Page 1 of 449 Name Type Company Flag YOB Tonnage Desc. -

Leading the Way

Investor Information Attica Group in figures *In the course of 2006, the Group sold 4 vessels and as at 31st December, 2006 owned 15 vessels. Attica Group operates modern, fast, cruise-class, car-passenger ferries providing year-round Tickers transportation services for passengers, private vehicles and freight, in the Adriatic Sea, Certified Auditors the North Sea and the Greek domestic market. Attica Group: Reuters: EPA.AT DRM STYLIANOU S.A. Bloomberg: ATTICA GA A member of RSM International 2002 2003 2004 2005 2006 ATHEX: ATTICA Kifissias Avenue & 84, Ethn. Antistasseos Street Sailings 8,113 9,855 8,988 7,568 6,228 Tenfore : ATTICA.at 15231 Athens, Greece Tel.: +30 210 674 78190 Passengers 3,919,946 5,041,332 4,741,660 4,366,945 4,027,896 Blue Star Group: Fax: +30 210 672 6099 Freight units 301,811 346,644 332,930 339,381 298,090 Reuters: STR.AT e-mail: [email protected] Bloomberg: BSTAR GA Private vehicles 650,538 791,573 733,874 635,976 579,881 ATHEX: BSTAR Leading the way Tenfore : BSTAR.at Annual General Meetings Ships 23 21 16 18 19 Attica Holdings S.A.: 14th June, 2007 Average Fleet age 10 9 8 7 10 Investor Enquiries Blue Star Maritime S.A.: 14th June, 2007 Ports Served 31 33 27 30 30 Yannis Criticos ATTICA GROUP 157, C. Karamanli Avenue (in million Euro) 2002 2003 2004 2005 2006 16673 Voula, Athens Revenue 318.61 385.87 371.25 385.12 326.60 Greece Tel.: +30 210 891 9500 ΕΒΙΤDΑ 60.99 100.83 104.72 99.10 71.53 Fax: +30 210 891 9509 Depreciation 32.98 40.12 37.98 37.39 29.93 e-mail: [email protected] Net Interest Expense -38.57 -

Cruise Ship Roaming CDMA* $2.50 Per Minute

Cruise Ship Roaming CDMA* Rates are subgject to change $2.50 per minute / $.50 per text (sent or received) As of 8/11/14 Shipping Company Name of the Ship All Leisure Group Discovery All Leisure Group Voyager Azamara Club Cruises Journey Azamara Club Cruises Quest Carnival Cruise Lines Carnival Breeze Carnival Cruise Lines Carnival Conquest Carnival Cruise Lines Carnival Dream Carnival Cruise Lines Carnival Ecstasy Carnival Cruise Lines Carnival Elation Carnival Cruise Lines Carnival Fantasy Carnival Cruise Lines Carnival Fascination Carnival Cruise Lines Carnival Freedom Carnival Cruise Lines Carnival Glory Carnival Cruise Lines Carnival Imagination Carnival Cruise Lines Carnival Inspiration Carnival Cruise Lines Carnival Legend Carnival Cruise Lines Carnival Liberty Carnival Cruise Lines Carnival Magic Carnival Cruise Lines Carnival Miracle Carnival Cruise Lines Carnival Paradise Carnival Cruise Lines Carnival Pride Carnival Cruise Lines Carnival Sensation Carnival Cruise Lines Carnival Spirit Carnival Cruise Lines Carnival Splendor Carnival Cruise Lines Carnival Sunshine Carnival Cruise Lines Carnival Triumph Carnival Cruise Lines Carnival Valor Carnival Cruise Lines Carnival Victory Celebrity Cruise Lines Celebrity Centruy Celebrity Cruise Lines Celebrity Constellation Celebrity Cruise Lines Celebrity Eclipse Celebrity Cruise Lines Celebrity Equinox Celebrity Cruise Lines Celebrity Infinity Celebrity Cruise Lines Celebrity Millennium Celebrity Cruise Lines Celebrity Silhouette Celebrity Cruise Lines Celebrity Solstive Crystal Cruises -

Microsoft Visual Basic

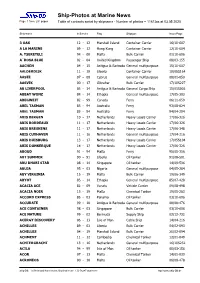

Ship-Photos at Marine News Page 1 from 291 pages Table of contents sortet by shipname - Number of photos = 11612as at 03.05.2020 Ship-name in Service Flag Shiptype Issue/Page 3 OAK 12 - 12 Marshall Island Container Carrier 16/10-607 A LA MARINE 09 - 12 Hong Kong Container Carrier 12/10-604 A. TSERETELI 94 - 00 Malta Bulk Carrier 01/10-606 A´ROSA BLUE 02 - 04 United Kingdom Passenger Ship 08/03-155 AACHEN 04 - 15 Antigua & Barbuda General multipurpose 15/10-607 AALDERDIJK 11 - 19 Liberia Container Carrier 19/05S164 AASEE 07 - 08 Cyprus General multipurpose 08/01-050 AASVIK 00 - 17 Gibraltar Bulk Carrier 17/10S227 AB LIVERPOOL 03 - 14 Antigua & Barbuda General Cargo Ship 15/01S002 ABBAY WONZ 84 - 14 Ethopia General multipurpose 17/05-303 ABEGWEIT 82 - 99 Canada Ferry 06/11-659 ABEL TASMAN 85 - 94 Australia Ferry 93/08-024 ABEL TASMAN 85 - 94 Australia Ferry 94/04-204 ABIS BERGEN 10 - 17 Netherlands Heavy Loads Carrier 17/06-326 ABIS BORDEAUX 11 - 17 Netherlands Heavy Loads Carrier 17/06-326 ABIS BRESKENS 11 - 17 Netherlands Heavy Loads Carrier 17/06-348 ABIS CUXHAVEN 11 - 16 Netherlands General multipurpose 17/04-216 ABIS DUISBURG 13 - 17 Netherlands Heavy Loads Carrier 17/05S104 ABIS DUNKERQUE 14 - 17 Netherlands Heavy Loads Carrier 17/06-326 ABOUD 91 - 94 Malta Ferry 95/05-356 ABT SUMMER 90 - 91 Liberia Oil tanker 91/08-501 ABU DHABI STAR 08 - 14 Singapore Oil tanker 14/09-536 ABUJA 95 - 03 Nigeria General multipurpose 04/05-284 ABY VIRGINIA 15 - 19 Malta Bulk Carrier 19/06-349 ABYOT 85 - 14 Ethopia General multipurpose 85/07-428 ACACIA -

2003 Lndelr Sht S Volume 38 Mcinthly F 5.00

2003 lndelr sht S Volume 38 McINTHLY f 5.00 I 30 years of lraditional seruice 5/30:35 ARose Blue 12l7r 30 years of Brittany Ferries 1/21 Alsatia 12140,12141* Atran 1/ll Altaskai pakol craft 1/19 Artevelde 4/45 Altmark 5/20 kun 3l5Z A Alwyn Vincent 8/39* Arundle crotle 10121, 12163 A bad day at the office, feature 1 'l /¿8-3 1 Alyssl'tll lfll0 Asama Maru 7|4o.,1111.0 A bouquet of Mersey daffodils (Mersey Special) 9/42 Ambra Fin 12154 Asanius 8/24 A new golden age forthe Maid 6/16-18 America Star 411*, 415, 7 12 Asgard ll 1 l/l 3 A port for the 21st cenluty 9/32-33 Amerian Adventure I 1/22 Asia'12/39' ¿ A. Lopez, screw steamship 5/26 Amerian Bankef Érgo ship 1 l/.l0 Asian Hercules 6/4 Shipping odyssey (Blue Funnel) 8/17 Amerian Range4 ergo ship 1 1/10 Asseburg l/12* Ticket to ride (Mersey Ferries) 6/1 6-20 Americ¡n Star 4/34 Assi Euro Link 4/4 Aütal role 7/20-21 iAmerigo Vespucci 6/54+, 8/30 Assyria 12139 Aasford'l/fc' Amerikanis 9146*,9148 Astoria 1212* AbelTroman 3/18 Amsterdam 2111*, 5130, 5134*, 5135 Astrea 9/52 Abercorn 4/33 Anchises 8/23r,8/24 Astraea 1ll42 Abercraig 8/,14,8.45* Anchor Line's argo vessel op€rations 5116 Asul6 7/40* Aadia 12127 Anchored in the past 5/l'l-17 Asturi$ 1/39 Accra 9/36 Ancon 5/38 Atalante 1f/22 Ae(¡nlury 1212* Ancona 5/7+ Athenia 1/,10, 3146, 5116, 6/50 'Achille lauro 9/47 Andania 12l¡O* Athlone Gstle 12163 Achilles 8/18 AndhikaAdhidaya 9/54* Atlantic 4/30, 1¿128 Adela¡de 11/47 Andrea 8/9 Atlantic convoys rememb€red 60 years on 7/1 3 Admhal Ghbanenko 7/13 Andrew Barker (lpswich) (Excursion Sh¡p SPecial) 6/42 Atlantic lifelines, feature 6/50-53 Admiral Gnier, ro+o 2/29 Andrewl. -

Blue Star Maritime S a ANNUAL REPORT 2004 CONTENTS

Blue Star Maritime S A ANNUAL REPORT 2004 CONTENTS 3 Key Financial Data 4 Destinations 2004 5 Itineraries 2004 7 The Board of Directors 9 Chairman's Address 10 Report of the Board of Directors 16 Corporate Structure 17 Company flow chart Review of Operations 18 The Fleet 19 Traffic Volumes 2002-2004 20 Greece-Italy routes 21 Greek domestic market routes 23 Social Responsibility 24 Sales network Financial Statements BLUE STAR MARITIME S.A. 26 Group Balance Sheet and Profit and Loss Account as at 31st December, 2004 28 Company Balance Sheet and Profit and Loss Account as at 31st December, 2004 30 Group Cash Flow Statement 1st January, 2004 - 31st December, 2004 33 Invitation to the Annual General Shareholders’ Meeting 34 Investor Information KEY FINANCIAL DATA 3 (in million Euro) 2002 2003 2004 Turnover 119.15 131.75 128.49 Operating profit 15.10 18.06 18.81 EBITDA 23.57 30.98 33.15 Depreciation 8.52 12.92 14.34 Net Financials -10.22 -9.54 -9.30 Net Profit 4.05 4.94 10.90 EBITDA margin 19.8% 23.5% 25.8% Net Profit margin 3.4% 3.8% 8.48% Number of shares (weighted) 105,000,000 105,000,000 105,000,000 Earnings per share (Euro) 0.04 0.05 0.10 Shareholders' equity 253.57 181.16 185.26 Total Assets 542.60 447.71 416.27 2002 119.15 2002 23.57 2002 4.05 2003 131.75 2003 30.98 2003 4.94 2004 128.49 2004 33.15 2004 10.90 0 30 60 90 120 150 0 5 10 15 20 25 30 35 024681012 T u r n o v e r E B I T D A N e t P r o f i t (million Euro) (million Euro) (million Euro) DESTINATIONS 2004 Discontinued services in 2005 not included in the map. -

Shipping Companies

MAY-JUN 374-381_377-384 23/4/2014 10:34 πμ Page 379 SHIPPING COMPANIES GOLDEN STAR FERRIES (GF) 133, Filonos Street, 185 36 Piraeus Tel 2122224000, Fax 2122224098 e-mail: [email protected] , web: www.goldenstarferries.gr Fleet/Services: Cyclades, c/f Superferry II 123-125, Syngrou Avenue & 3, Torva Street, 117 45 Athens Tel 2108919820, Fax 2108919829 GOUTOS LINES (GO) e-mail: [email protected] , web: www.bluestarferries.com 43, Konitsis Street, 152 35 Vrilissia CEO Attica Spyros Paschalis Tel 2106135422, Fax 2108032180 Managing Director Michalis Sakellis Fleet/Services: Lavrio - Kea - Kythnos, c/f Makedon Finance & Administration Director Nikos Tapiris Commercial Director Domestic Lines Dionissis Theodoratos Advertising & Marketing Mgr Christina Grigora HELLENIC SEAWAYS (MF) Director Customer services & Hotel operations Nicholas Triantafyllidis 6, Astiggos Street, Karaiskaki Square, 185 45 Piraeus Director Supplies & Logistics Antonis D. Strintzis Tel 2104199100, Fax 2104117900, Res Tel 2104199000 Reservations Tel 2108919950, Fax 2108919959 e-mail: [email protected] , web: www.hsw.gr Chief Executive Officer (CEO) Yiannis S. Vardinoyiannis Port Agents: Chief Commercial Officer (CFO) Vassilis Katsaris Piraeus, Rafina Fleet/Services: Northeastern Aegean Sea, Cyclades, Crete, Argosaronikos Gulf, Sporades Piraeus: Gelasakis STC, Tel 2104222440, Fax 2104176973 c/c: Highspeed 4, 5, 6, c/m: FlyingCat I, II, III, IV, V, VI Giovanti, Tel 2104119171, Fax 210413714 c/f: Nissos Chios, Nissos Mykonos, c/f Express Pegasus, -

XRTC Ferry Report 2006 EN

Consultants to: Report on the Greek Coastal Ferry Market Status in 2006 “Time for clear cut measures” May 2006 Greek ferry market report – May 2006 1 Consultants to: Table of contents Α. INTRODUCTION ................................................................................................................................... 3 Β. TRAFFIC RESULTS .............................................................................................................................. 4 TOTAL GREEK MARKET TRAFFIC ................................................................................................................ 4 LISTED COMPANIES TRAFFIC – MARKET ANALYSIS..................................................................................... 7 LISTED COMPANIES TRAFFIC – PER COMPANY ANALYSIS............................................................................ 9 The Greek market (Listed companies and Hellenic Seaways) .............................................................. 9 Adriatic market (Listed companies).................................................................................................... 11 C. MARKET CHARACTERISTICS........................................................................................................ 13 ROUTE DIFFERENTIATION: ........................................................................................................................ 14 SHAREHOLDING STRUCTURES:.................................................................................................................. 15 -

The Liberalization Process of the Ferry System in Greece, 2001-2014 (August): What Are the Benefits to Users of Aegean Sea Transportation?

SPOUDAI Journal of Economics and Business, Vol.64 (2014), Issue 4, pp. 39-66 SPOUDAI Journal of Economics and Business University Σπουδαί of Piraeus http://spoudai.unipi.gr The Liberalization process of the Ferry System in Greece, 2001-2014 (August): What are the benefits to users of Aegean Sea Transportation? Alexander M. Goulielmosa, Ioannis M. Sitzimisb dDepartment of Maritime Studies, Professor Emeritus, University of Piraeus, 85 Karaoli and Dimitriou St., Piraeus 18536, Greece, email: [email protected] bTechnical University of Crete, Post-doc, School of Production Engineering & Management, Kunupidiana of Cape, Chania 73100, [email protected] Abstract The great deficits created in the pursuit of the Keynesian welfare state led to governmental failure. This increasingly posed a greater risk to financial system than market failure, due to the increasing scale effects. Competition ceases to exist. The operations of markets first described by Adam Smith (1776) and confirmed by Alfred Marshall (1920). As a result of the increasing risk of governmental failure, legal barriers to ‘entry’ removed (liberalization) and private ownership promoted (privatization). Here, we investigate the impact of the ‘liberalization processes of (private)’ ‘Aegean Ferry System’ since 2001, and look at the effect on passenger fares and private cars freight rates under ‘free entry’. Quality of service was never regulated…We showed the existence of increasing returns to scale in the ferry system and in the individual ship, basing our arguments on empirical data and on theory. The fixed cost of the ferry system is 68%, indicating failure of the ferry market, when prices had to be determined by marginal cost leading to operational losses, since average cost is twice greater than marginal cost.