Direction Nationale Du Conseil Et Du Contrôle De Gestion

Total Page:16

File Type:pdf, Size:1020Kb

Load more

Recommended publications

-

Dossier De Presse Assemblée Générale Élective De La FFBB

ASSEMBLÉE GÉNÉRALE ASSEMBLÉE GÉNÉRALE ÉLECTIVE DOSSIER DE PRESSE Palais des Congrès de Dijon 13 au 15 octobre 2016 Assemblée Générale et Assemblée Générale Élective de la FFBB SOMMAIRE I - La présentation de la Fédération page 3 - Un peu d’histoire page 3 - Le rôle de la FFBB page 3 - Les chiffres clefs de la FFBB page 4 - Les Présidents depuis 1932 page 5 - Le Comité Directeur page 6 - Le Bureau Fédéral page 6 II – Le programme complet page 7 III – L’ordre du jour de l’Assemblée Générale page 8 IV – L’ordre du jour de l’Assemblée Générale Elective page 9 V - L’élection fédérale du 16 octobre 2016 page 10 - La présentation page 10 - Le mode de scrutin page 10 - La liste des délégué(e)s page 11 - La liste des candidat(e)s page 26 - Les fiches de présentation des candidates page 28 - Les fiches de présentation des candidats page 33 VI - Les annexes page 43 - Le rapport moral et d’activité page 43 - Le complément au rapport moral page 117 VII - Le contact presse page 120 2 Assemblée Générale et Assemblée Générale Élective de la FFBB I - La présentation de la Fédération Française de BasketBall Un peu d’histoire Pour bien appréhender un sport, il faut connaitre son Histoire. Le basket-ball est né durant l’hiver 1891, à Springfield, aux Etats-Unis. C’est un enseignant de l’école normale YMCA (Young Men’s Christian Association), James Naismith (1861-1939), qui imagine un nouveau sport d’intérieur. L’idée est d’avoir une activité nouvelle, ludique, éducative, et qui favorise l’adresse par rapport à la force. -

Vichy Clermont

3 e journée - Vendredi 27 octobre à 20h00 ROANNE vs AIX-MAURIENNE Respectons l’environnement. Ne jetez pas ce programme dans la salle ou sur la voie publique. Merci ! COACH ASSISTANT PLUVY BOIRE Laurent Maxime 44 ans / FRA 34 ans / FRA 5 8 VILLE NYAKUNDI Thomas Robert 11 Arrière / 1,89 m Ailier/intérieur / 2,03 m WILLIAMS 22 ans / FRA 28 ans / USA/KEN Jason Ailier / 1,98 m 34 ans / USA 7 KEITA Mathis Meneur / 1,92 m 25 ans / FRA 9 14 CAVALLO BRUN Clément Pierre Ailier / 2,00 m Intérieur / 2,09 m 10 27 ans / FRA 21 ans / FRA TANGHE Alexis Pivot / 2,07 m 27 ans / FRA 12 15 JACKSON BRUN David Mathieu Meneur/Arrière / 1,95 m Arrière / 1,95 m 31 ans / USA 18 ans / FRA 13 JEFTIC Nicolas Pivot / 2,05 m 30 ans / SER-BOS L’ADVERSAIRE AIX-MAURIENNE PETIT POUCET EN MISSION Il s’en est fallu de peu qu’Aix-Maurienne redescende en Nationale 1 au printemps dernier, un an après son retour en Pro B ! Le club savoyard avait entamé la dernière journée du précédent exercice dans la position d’un relégable, mais un incroyable alignement des planètes lui avait permis de conserver sa place dans l’antichambre. Avec le plus petit budget de la division (1,5 M ), l’AMSB est programmé pour se battre pour le maintien. C’est sans doute à la Halle de Marlioz que leur avenir se jouera, mais les hommes de Fabien Romeyer - débarqué cet été à Aix-les-Bains - se verraient bien réaliser quelques coups à l’extérieur, après avoir accroché Fos à Parsemain en Leaders Cup puis Nancy à Gentilly en ouverture du championnat. -

Les Clubs Professionnels De Basket Saison 2013-2014 › 09 Résultats Sportifs › 10

DIRECTION NATIONALE DU CONSEIL ET DU CONTROLE DE GESTION © BELLENGER / IS LNB Antoine DIOT lors des finales LNB Antoine DIOT < PRÉSENTATION DES RÉSULTATS FINANCIERS CUMULÉS DES CLUBS ENGAGÉS EN CHAMPIONNATS DE PRO A ET DE PRO B SAISON 2013-2014 Exercice clos au 30 Juin 2014 TABLE DES MATIERES PRÉSENTATION DE LA DNCCG › 03 MÉTHODOLOGIE › 07 EDITO DE LA DIRECTION NATIONALE DU CONSEIL ET DU CONTRÔLE DE GESTION › 08 FAITS MARQUANTS DE LA SAISON 2013-2014 › 09 Les clubs professionnels de Basket Saison 2013-2014 › 09 Résultats sportifs › 10 COMPTES ANNUELS PRO A › 11 Compte de résultat cumulé de la PRO A › 12 Situation nette de la PRO A › 14 Les produits d’exploitation › 15 Les charges d’exploitation › 18 Résultat financier et exceptionnel › 20 Corrélation entre résultats sportifs et gestion financière › 20 COMPTES ANNUELS PRO B › 21 Compte de résultat cumulé de la PRO B › 22 Situation nette de la PRO B › 24 Les produits d’exploitation › 25 Les charges d’exploitation › 27 Résultat financier et exceptionnel › 29 Corrélation entre résultats sportifs et gestion financière › 29 BUDGETS DES CLUBS POUR LA SAISON 2014-2015 › 30 A PROPOS DE LA LIGUE NATIONALE DE BASKET › 31 Présentation de la DNCCG Qu’est-ce que la DNCCG ? Conformément à l’article L.132-2 du Code du Sport et aux règle- - Une composition de Commission garantissant une connaissance ments de la Ligue Nationale de Basket (Article 30), la Direction fine du basket professionnel. Nationale du Conseil et du Contrôle de Gestion (DNCCG) est char- • Un cadre réglementaire pertinent et adapté, qui doit évoluer régu- gée d’assurer le contrôle de la gestion administrative, financière et lièrement afin de s’adapter aux modifications du contexte. -

Le Guide 2019-20 Sommaire

N°34 - OCTOBRE 2019 LE GUIDE 2019-20 SOMMAIRE 92. Prévisions 94. Calendrier POULE A POULE B 96. Angers 110. Andrézieux-Bouthéon 97. Bordeaux 111. Avignon-Le Pontet 98. Boulogne-sur-Mer 112. Besançon 99. Caen 113. Centre Fédéral 100. Challans 114. Chartres 101. Dax-Gamarde 115. Feurs 102. La Rochelle 116. Get Vosges 103. Le Havre 117. Kaysersberg Hervé Bellenger-IS/LNB 104. Lorient 118. La Charité-Sur-Loire 105. Tarbes-Lourdes 119. Mulhouse-Pfastatt 4. Rétro 2018-19 12. Palmarès (équipes) 106. Toulouse 120. Orchies 6. TV et Internet 16. Palmarès (joueurs) 107. Tours 121. Pont-De-Chéruy 8. Chiffres 20. Affluences 3 108. Vanves 122. Rueil 109. Vitré 123. Saint-Vallier 68. Prévisions 126. Prévisions 22. Prévisions 70. Palmarès 128. Boulazac 137. Le Portel 24. Calendrier 72. Calendrier 129. Boulogne-Levallois 138. Limoges 28. Boulazac 74. Aix-Maurienne 130. Bourg-en-Bresse 139. Lyon-Villeurbanne 30. Boulogne-Levallois 75. Antibes 131. Chalon-sur-Saône 140. Monaco 34. Bourg-en-Bresse 76. Blois 132. Châlons-Reims 141. Nanterre 36. Chalon-sur-Saône 77. Denain 133. Cholet 142. Orléans 38. Châlons-Reims 78. Évreux 134. Dijon 143. Pau-Lacq-Orthez 40. Cholet 79. Fos-sur-Mer 135. Gravelines-Dunkerque 144. Roanne 42. Dijon 80. Gries-Oberhoffen 136. Le Mans 146. Strasbourg 44. Gravelines-Dunkerque 81. Lille Les Éditions Atao - 2 place de la République 46. Le Mans 82. Nancy BP 43950 - 56039 Vannes Cedex 48. Le Portel 83. Nantes Tél. : 02 97 47 22 29 – [email protected] Limoges 84. Paris Rédacteur en chef : Yann Casseville / Directeur artistique : Thierry Deschamps 50. -

Rac Basket Novembre 2012

LA GAZETTE DU LUNDI 12 NOVEMBRE 2012 La GAZETTE N° 6 DU RAC BASKET NOVEMBRE 2012 http://www.rac-basket.com/ QUIMPER - RUEIL : 74-59 LES ACTUS LES RESULTATS LES ECHOS LES RENCONTRES Pages 2 à 6 Pages 7 à 8 Pages 9 à 12 Pages 13 à 15 Page 1 LA GAZETTE DU LUNDI 12 NOVEMBRE 2012 LE MOT DE LA PRESIDENTE 01 |NATIONALE 1 RESULTATS ET CLASSEMENT pression sur la balle. Rien que là- ÉSULTATS DE LA 8ÈME JOURNÉE dessus, c’était mieux en deuxième R mi-temps et on a fait la différence. » DOMICILE VISITEUR RESULTAT L’Ujap pouvait alors creuser l’écart ADA BLOIS BASKET 41 CENTRE FEDERAL BB 102 - 81 et filer vers une deuxième victoire SORGUES BASKET CLUB UNION BASKET CHARTRES 70 - 63 HELENE HELOÏSE consécutive à la maison. Cette bien VENDEE CHALLANS BASKET ST CHAMOND BASKET 88 - 82 meilleure seconde période est éga- n grand bravo à nos jeu- ORCHESIEN B C JEANNE D’ARC DE VICHY 75 - 56 lement à mettre à l’actif du retour nes séniors B qui ont réa- U UJAP QUIMPER RUEIL ATHLETIC CLUB 74 - 59 de Corey Raji. Peu sollicité avant la lisé une très bonne performance SOUFFELWEYERSHEIM BC COGNAC BASKET BALL 72 - 57 pause (6’) suite à deux fautes rapi- Début des AS MONACO BASKET UNION BASKET LA ROCHELLE 58 - 72 des, l’Américain est revenu avec de championnats ANGERS ABC LIEVIN BASKET 62 20 - 0 meilleures intentions pour finir à départementaux UNION AL ROCHE UNION RENNES BASKET 35 0 - 20 20 points et signer la meilleure éva- luation de son équipe (21). -

Rapport Financier 2013-2014

DIRECTION NATIONALE DU CONSEIL ET DU CONTROLE DE GESTION © BELLENGER / IS LNB Antoine DIOT lors des finales LNB Antoine DIOT < PRÉSENTATION DES RÉSULTATS FINANCIERS CUMULÉS DES CLUBS ENGAGÉS EN CHAMPIONNATS DE PRO A ET DE PRO B SAISON 2013-2014 Exercice clos au 30 Juin 2014 TABLE DES MATIERES PRÉSENTATION DE LA DNCCG › 03 MÉTHODOLOGIE › 07 EDITO DE LA DIRECTION NATIONALE DU CONSEIL ET DU CONTRÔLE DE GESTION › 08 FAITS MARQUANTS DE LA SAISON 2013-2014 › 09 Les clubs professionnels de Basket Saison 2013-2014 › 09 Résultats sportifs › 10 COMPTES ANNUELS PRO A › 11 Compte de résultat cumulé de la PRO A › 12 Situation nette de la PRO A › 14 Les produits d’exploitation › 15 Les charges d’exploitation › 18 Résultat financier et exceptionnel › 20 Corrélation entre résultats sportifs et gestion financière › 20 COMPTES ANNUELS PRO B › 21 Compte de résultat cumulé de la PRO B › 22 Situation nette de la PRO B › 24 Les produits d’exploitation › 25 Les charges d’exploitation › 27 Résultat financier et exceptionnel › 29 Corrélation entre résultats sportifs et gestion financière › 29 BUDGETS DES CLUBS POUR LA SAISON 2014-2015 › 30 A PROPOS DE LA LIGUE NATIONALE DE BASKET › 31 Présentation de la DNCCG Qu’est-ce que la DNCCG ? Conformément à l’article L.132-2 du Code du Sport et aux règle- - Une composition de Commission garantissant une connaissance ments de la Ligue Nationale de Basket (Article 30), la Direction fine du basket professionnel. Nationale du Conseil et du Contrôle de Gestion (DNCCG) est char- • Un cadre réglementaire pertinent et adapté, qui doit évoluer régu- gée d’assurer le contrôle de la gestion administrative, financière et lièrement afin de s’adapter aux modifications du contexte. -

Germany Men's Basketball League Pro A

Germany Mens PRO B (D3) • Country: Germany Pro B (D3) • No Comments GERMANY MEN’S BASKETBALL LEAGUE PRO A (D3) http://www.diejungeliga.de/ Country Code: 49 Spot Up Medien Baskets Braunschweig SG Braunschweig Hasenwinkel 1a 38114 Braunschweig Tel.: 0531 / 12 16 816 Fax: 0531 / 12 16 899 [email protected] www.justnow-sg.de TSV Tröster Breitengüßbach TSV Breitengüßbach e.V. – Basketball Am Sportplatz 18 96149 Breitengüßbach E-Mail : [email protected] basketball.tsvbreitenguessbach.de DEUTSCHE BANK SKYLINERS Frankfurt Deutsche Bank SKYLINERS Walter-Möller-Platz 2 60439 Frankfurt a.M. Tel.:069-928876-14 Fax: 069-928876-30 [email protected] www.deutsche-bank-skyliners.de Erdgas Ehingen/Urspringschule Team Ehingen/ Urspringschule e. V. Jakob- Locher- Str. 79/1 89584 Ehingen mail: [email protected] www.steeples.net Hertener Löwen Hertener Löwen e.V. Karlsbader Straße 17 D-45699 Herten Tel: +49 23 66 / 88 68 44 Fax: +49 23 66 / 88 68 44 E-Mail: [email protected] www.hertener-loewen.de Bayer Giants Leverkusen Tannenbergstraße 57 51373 Leverkusen Tel.:0214-8680050 Fax:0214-8680059 www.bayer-giants-leverkusen.de Licher BasketBären LBB – Licher BasketBären GmbH Unterstadt 14 35423 Lich Telefon: (06404) 6680993 Telefax: (06404) 6680994 eMail: [email protected] licher-basketbaeren.de/ Nürnberger Basketball Club Nürnberger Basketball Club GmbH Marienbergstraße 82 90411 Nürnberg Telefon: +49 (0)911 – 9231 597 – 0 Telefax: +49 (0)911 – 9231 597 – 6 [email protected] www.n-bc.de RSV Eintracht Stahnsdorf RSV Eintracht 1949 e.V. Geschäftsstelle Abteilung Basketball Heinrich Zille Str. 32 14532 Stahnsdorf Telefon: 03329 697 496 Fax: 03329 697 563 E-Mail: [email protected] www.rsv-basketball.de/ Alba Berlin Cantianstr. -

2014-07-01 4-SPORTIVE Engagements U15 Elite VFIN3

ENGAGEMENTS CHAMPIONNAT U15 ELITE MASCULIN SAISON 2014 - 2015 N° Club Nom du Club ou Nom de la CTC Ligue N° Ligue Numéro Informatique de la CTC déclaré Club Porteur de l'Inter Equipe pour les CTC si Inter Equipe déclarée sur la catégorie 0107036 TAIN TOURNON CTC ST VALLIER/TAIN-TOURNON 0126003 ALPES LR01 0138021 BBC EYBENS POISAT CTC EYBENS GRENOBLE BASKET 0138069 0267014 BASKET CLUB GRIES OBERHOFFEN ALSACE LR02 0267011 STRASBOURG ILLKIRCH GRAFFENSTADEN 0268024 FC MULHOUSE BASKET 0364016 ELAN BEARNAIS PAU NORD EST AQUITAINE LR03 0333043 JSA BORDEAUX BASKET 0340032 ADOUR DAX BASKET 0444U96 NANTES BASKET METROPOLE 0449010 ANJOU BASKET CLUB ANGERS 0449009 ETOILE D'OR SAINT LEONARD ANGERS PAYS DE LA LOIRE LR04 0449043 ASSOCIATION CHOLET BASKET 0485015 VENDEE CHALLANS BASKET 0485019 PAYS DES OLONNES BASKET AUVERGNE LR05 "RÉSERVÉ" BOURGOGNE LR06 0621026 JDA DIJON BOURGOGNE 0729037 UJAP QUIMPER BRETAGNE LR07 0735U96 UNION RENNES BASKET 35 0845034 CJF LES AUBRAIS BASKET CENTRE LR08 0828012 AMICALE DE LUCE BASKET CTC CHARTRES LUCE MAINVILLIERS 0828002 CHAMPAGNE ARDENNES LR09 0951U94 CHAMPAGNE CHALONS REIMS BASKET 1083U93 UNION ASPTT TOULON - HTV BASKET COTE D'AZUR LR10 1006012 OLYMPIQUE D'ANTIBES BASKET 1162015 CALAIS BASKET CTC SOM BOULOGNE CALAIS BASKET 1159009 1159U95 UNION BOURBOURG GRANDE SYNTHE NORD - PAS DE CALAIS LR11 1162166 BASKET CLUB LIEVINOIS 1159216 A S C DENAIN VOLTAIRE P H FRANCHE-COMTE LR12 1225003 BESANCON AVENIR COMTOIS CTC BESANÇON SALINS THISE BASKET COMTOIS 1225002 LANGUEDOC ROUSSILLON LR13 1334045 CAB MONTPELLIER CTC MABB -

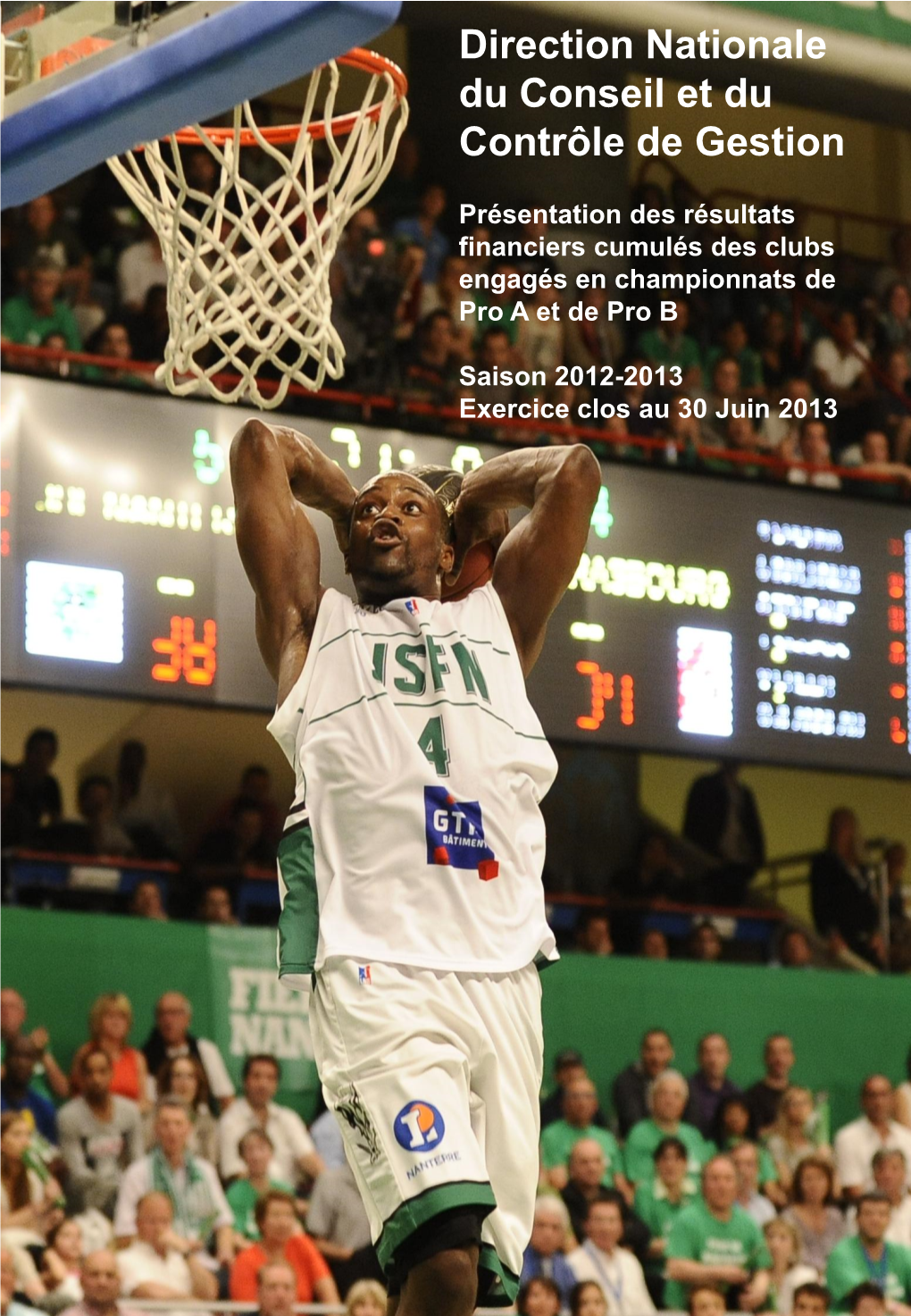

Direction Nationale Du Conseil Et Du Contrôle De Gestion

Direction Nationale du Conseil et du Contrôle de Gestion Présentation des résultats financiers cumulés des clubs engagés en championnats de Pro A et de Pro B Saison 2012-2013 Exercice clos au 30 Juin 2013 1 Table des Matières Présentation de la DNCCG Page 3 Présentation de la DNCCG – Organes de Contrôles Page 5 Editorial de la Commission de Contrôle de Gestion Page 6 Faits Marquants de la Saison 2012-2013 Page 8 Résultats Sportifs 2012-2013 Page 10 Comptes Annuels Cumulés de la Pro A au 30 Juin 2013 Page 14 Comptes de Résultat Cumulé de la Pro A au 30 Juin 2013 Page 15 Analyse des Résultats et de la Situation Nette de la Pro A Page 16 Analyse du Résultat d’exploitation de la Pro A Page 17 Composition des Charges d’exploitation de la Pro A Page 24 Analyse des Résultats Financiers de la Pro A Page 27 Comptes Annuels Cumulés de la Pro B au 30 Juin 2013 Page 28 Comptes de Résultat Cumulé de la Pro B au 30 Juin 2013 Page 30 Analyse du Résultat et de la Situation Nette de la Pro B Page 31 Analyse du Résultat d’exploitation de la Pro B Page 32 Composition des Charges d’exploitation de la Pro B Page 39 Analyse des Résultats Financiers de la Pro B Page 42 A Propos - Contact Page 43 Ligue Nationale de Basket – Saison 2012-2013 2 Présentation de la DNCCG Statuts et règlements En cas de vacance, pour quelque cause Article 34 : de la Ligue Nationale de Basket que ce soit de l’un des sièges, le Comité Le Conseil Supérieur de Gestion peut Directeur désigne dans les mêmes valablement délibérer en présence Chapitre 2 : Direction Nationale conditions un nouveau membre qui d’un minimum de quatre membres en du Conseil et du Contrôle de Gestion exerce ses fonctions jusqu’à la date vue d’infliger des sanctions. -

COORDONNEES DES CORRESPONDANTS ET DES SALLES Saison 2017-2018

mercredi 27 décembre 2017 COORDONNEES DES CORRESPONDANTS ET DES SALLES Saison 2017-2018 NMU15 ELITE B NMU15 ELITE B Poule A * ELAN BEARNAIS PAU NORD-EST - 0364016 Correspondant : ARTIGOU Laetitia SALLE BRUNO TARRICQ 22 Avenue Pierre Massé - 64000 PAU Tel.Dom : 05 59 80 05 72 - Tel.Mob : 06 81 54 05 90 Adresse mail : [email protected] Salle : CENTRE DE FORMATION Rue Pierre Massé - 64000 PAU - Tel : 0559800572 Couleur des maillots : Noir Rouge * HYERES TOULON VAR BASKET - 1083046 Correspondant : LEDENTEC Laurent GYMNASE DES ROUGIERES CHEMIN DU SOLDAT MACRI - 83400 HYERES Tel.Dom : 0494575130 - Tel.Mob : 0609568293 Adresse mail : [email protected] Salle : GYMNASE DES ROUGIERES CHEMIN DU SOLDAT MACRI - 83400 HYERES - Tel : 0494575130 Couleur des maillots : JAUNE BLEU * LA CROIX D'ARGENT B MONTPELLIER - 1334045 Correspondant : EUGENE JARNY Sabine 52 Tour Gayraud - 34070 MONTPELLIER Tel.Dom : - Tel.Mob : 0787647051 Adresse mail : [email protected] Salle : GYMNASE ROGER COUDERC Rue MAS DE LEMASSON - 34000 MONTPELLIER - Tel : Couleur des maillots : violet orange * LIMOGES CSP - 1487021 Correspondant : JEAN BAPTISTE Valerie 6 Allée Jean Perrin - 87100 LIMOGES Tel.Dom : - Tel.Mob : Adresse mail : [email protected] Salle : SALLE JEAN LE BAIL 11 rue Jean le Bail - 87100 LIMOGES - Tel : 0555050281 Couleur des maillots : VERT BLANC 1/8 mercredi 27 décembre 2017 COORDONNEES DES CORRESPONDANTS ET DES SALLES Saison 2017-2018 * BASKET METROPOLE AIX VENELLES - 2213U91 Correspondant : BASKET METROPOLE AIX VENELLES -

Ffbb Infos N° 76

N°76 07 juillet 2016 o Nombre de licences compétition : 14 440 o Nombre de licences contact : 1 o Total licences : 14 441 Diplômes de l’INFBB lors de la saison 2015/2016 L’INFBB a proposé plusieurs formations conduisant au Diplôme d’Entraineur professionnel de Basketball (DEPB), au diplôme d’entraineur fédéral de basketball (DEFB), d’assistant vidéo (DAVB). Vous trouverez ci-dessous la liste des diplômés des promotions 2015/2016. Liste des diplômés « Techniciens », saison 2015-2016 Diplômes Stagiaires Clubs Guillaume Bazin Cholet basket Vincent Bonaves Gallia club Bihorel Ali Bouziane AS Monaco Quentin Buffard AS Aulnoye basket Valentin Castel Hyères Toulon Var basket Yann Closson Basket club Franconville Mike Happio Limoges Avenir BC DE-JEPS / DEFB Aloïs Lebouvier US Fécamp Marc Namura La Gauloise de Vitry le François Ludovic Puigcerber Union Dechy basket Moatassim Rhennam US Aubenas Emmanuel Saravas Poissy basket Jérémy Sarre Limoges CSP Lionel Thouesny BC Longwy Réhon Michaël Bole Besançon Avenir Comtois Ghislain Conca Bâle Saint Genis Laval Alexandre Coronet Elan sportif Annecy Seynod DEFB (examen national) Julien Cortey Feurs EF Simon El Haïk ADA Blois basket 41 William Hervé Ouest Lyonnais basket François Marsaudon JDA Dijon Bourgogne Arnaud Wendling Geispolsheim CJS Caroline Aubert Nantes Rézé basket John Delay UFAB 49 Pascal Jullien ES Le Portel Laurent Mathis GET Vosges DES-JEPS / DEPB Maxime Pacquaut Elan Chalon formation Benoît Peyrot Tango Bourges Guillaume Pons Basket club Montbrison Quentin Wadoux BCM Gravelines DAVB Morgan