Grupo Axo, S.A.P.I. De C.V. Reporte Anual Que Se

Total Page:16

File Type:pdf, Size:1020Kb

Load more

Recommended publications

-

CENTROS DE ACOPIO Operador No

CENTROS DE ACOPIO Operador No. Ubicación Corporativo Acento Locales 6 y 7, Av. Jorge Jiménez Cantú 1 S/N, Colonia Hacienda de Valle Escondido, C.P. 52937, Atizapán de Zaragoza, Estado de México. Av. López Mateos No. 4175, Colonia La Giralda, C.P. 45050, Zapopan; Jalisco. ALCATEL 2 ONE TOUCH Blvd. Manuel Ávila Camacho No. 1007 L-5B, Colonia San 3 Lucas Tepetlacalco, Tlalnepantla de Baz, Estado de México. Av. Miguel Ángel de Quevedo No. 1065, Colonia El Rosedal, 4 Delegación Coyoacán, Distrito Federal. Prado Norte No. 320, Colonia Lomas de Chapultepec, 5 Delegación Miguel Hidalgo, Distrito Federal. Eje 1 Norte Mosqueta No. 259, Colonia Local N1-60, 6 Delegación Cuauhtémoc, Distrito Federal. Presidente Masaryk No. 182, Colonia Polanco, Delegación 7 Miguel Hidalgo, Distrito Federal. Melchor Ocampo No. 193 L-G 25, Colonia Verónica Anzures, 8 Delegación Miguel Hidalgo, Distrito Federal. Blvd. Interlomas No. 5, Colonia San Fernando, Huixquilucan, 9 Estado de México. Av. Vasco de Quiroga No. 3800, Colonia Antigua Mina de 10 Totoloapa, Delegación Cuajimalpa, Distrito Federal. Av. Montevideo (Mezanine) No. 363 L-228, Colonia Lindavista, 11 Delegación Gustavo A. Madero, Distrito Federal. Florencia No. 69, Colonia Juárez, Delegación Cuauhtémoc, IUSACELL 12 Distrito Federal. Plaza Madrid No. 8, Colonia Roma Norte, Delegación 13 Cuauhtémoc, Distrito Federal. Circuito Arquitectos No. 1, Ciudad Satélite, Naucalpan de 14 Juárez, Estado de México. Circuito Centro Comercial (dentro de Plaza Satélite) No. 2251, 15 Local 422, Ciudad Satélite, Naucalpan de Juárez, Estado de México. Av. Canal de Tezontle No. 1512, Colonia Alfonso Ortiz Tirado, 16 Delegación Iztapalapa, Distrito Federal. División del Norte No. -

CV Excel Base

Actualización Mayo, 2019 CLIENTES IMPORTANTES: Actualización Mayo, 2019 PROYECTOS EJECUTADOS EN EL PAIS: NORTE DEL PAIS: CULIACAN, SIN. HERMOSILLO, SON. MATAMOROS, TAMPS. MONTERREY, N.L. SALTILLO, COAH SAN LUIS POTOSI, SLP. TAMPICO, TAMPS. TIJUANA, B.C. TORREON, COAH CENTRO DEL PAIS: ACAPULCO, GRO. AGUASCALIENTES, AGS. CUAUTITLAN IZCALLI, EDO MEX. GUADALAJARA, JAL LEON, GTO. MANZANILLO, COL. MEXICO, D.F. METEPEC, EDO MEXICO MORELIA, MICH. ORIZABA, VER. PUERTO VALLARTA, JAL. SUR DEL PAIS: CANCUN, QR COZUMEL, QR MERIDA, YUC. TUXTLA GUTIERREZ, CHIS. VILLAHERMOSA, TAB. Actualización Mayo, 2019 CRONOLOGIA DE PROYECTOS EJECUTADOS: AÑO PROYECTO UBICACIÓN CLIENTE CONCEPTO TIENDA NUEVAS FABRICAS, C.C. 1979 MORELIA, MICH. ORGANIZACIÓN RAMIREZ CONSTRUCCION GENERAL LAS AMERICAS 1980 C. C. SERVICENTRO LAS AMERICAS MORELIA, MICH. ORGANIZACIÓN RAMIREZ CONSTRUCCION GENERAL CINEMAS GEMELOS PLAZA 1981 GUADALAJARA, JAL. ORGANIZACIÓN RAMIREZ CONSTRUCCION GENERAL REVOLUCION UNIDAD SANBORN'S, C.C LAS 1982 MORELIA, MICH. ORGANIZACIÓN RAMIREZ CONSTRUCCION GENERAL AMERICAS 1982-83 TORRE FINANCIERA BANAMEX MORELIA, MICH. ORGANIZACIÓN RAMIREZ COORDINACION DE OBRA CINEMAS GEMELOS PLAZA 1983 LEON, GTO. ORGANIZACIÓN RAMIREZ CONSTRUCCION GENERAL HIDALGO 1984 MULTICINEMAS GIGANTE CENTRAL MONTERREY, N.L. ORGANIZACIÓN RAMIREZ CONSTRUCCION GENERAL SUPERVISION GENERAL Y COORDINACION DE 1985 CLUB BRITANIA LAS AMERICAS MORELIA, MICH. ASOCIACION CIVIL OBRA 1986 MULTICINEMAS GIGANTE SALTILLO, COAH. ORGANIZACIÓN RAMIREZ CONSTRUCCION GENERAL 1987 MULTICINEMAS PLAZA FIESTA MATAMOROS, TAMPS. ORGANIZACIÓN RAMIREZ SUPERVISION Y COORDINACION DE OBRA UNIDAD DENNY'S, C.C. PLAZA 1987-88 MORELIA, MICH. GRUPO CARSO CONSTRUCCION GENERAL MORELIA Actualización Mayo, 2019 CRONOLOGIA DE PROYECTOS EJECUTADOS: AÑO PROYECTO UBICACIÓN CLIENTE CONCEPTO UNIDAD SANBORN'S, C.C. PLAZA 1988 MONTERREY, N.L. GRUPO CARSO CONSTRUCCION GENERAL FIESTA SAN AGUSTIN UNIDAD DENNY'S, C.C. -

Noviembre 2016

SUBSECRETARIA DE PROGRAMAS DELEGACIONALES Y REORDENAMIENTO DE LA VÍA PÚBLICA PADRÓN DE ESTABLECIMIENTOS MERCANTILES DELEGACIÓN: CUAUHTÉMOC MES QUE SE REPORTA NOVIEMBRE HORARIO PERMISO PARA VENTA DE BEBIDAS NOMBRE O DENOMINACIÓN DIRECCIÓN FECHA DE APERTURA TIPO DE PERMISO PERMITIDO ALCOHOLICAS HAMBURGUESAS MEMORABLES RIO LERMA 335 Cuauhtémoc 6500 Cuauhtémoc 01/11/2016 Bajo Impacto Permanente No tiene permiso por ser de giro de bajo impacto. JUAN TARRASA DELGADO INDEPENDENCIA 68 LOCAL 1 Centro (Área 5) 6050 Cuauhtémoc 01/11/2016 Bajo Impacto Permanente No tiene permiso por ser de giro de bajo impacto. "REVELES" EJE 2 165 Buenos Aires 6780 Cuauhtémoc 01/11/2016 Bajo Impacto Permanente No tiene permiso por ser de giro de bajo impacto. Hamburguesas Luchita Carlos J. Meneses 216 Loc B Buenavista 6350 Cuauhtémoc 01/11/2016 Bajo Impacto Permanente No tiene permiso por ser de giro de bajo impacto. SERVICIOS INTEGRALES DAKA, S.A DE C.V. ARCOS DE BELÉN 55D Centro (Área 7) 6070 Cuauhtémoc 01/11/2016 Bajo Impacto Permanente No tiene permiso por ser de giro de bajo impacto. FoodDrop Dr. rafael Lucio 102 A 2 Pegaso LOC 2 Doctores 6720 Cuauhtémoc 02/11/2016 Bajo Impacto Permanente No tiene permiso por ser de giro de bajo impacto. FRUTOS PROHIBIDOS Y OTROS PLACERES RÍO LERMA 232 MZ-7 Cuauhtémoc 6500 Cuauhtémoc 02/11/2016 Bajo Impacto Permanente No tiene permiso por ser de giro de bajo impacto. ESTACIONAMIENTO SAN ANTONIO XOCONGO 75 Transito 6820 Cuauhtémoc 02/11/2016 Bajo Impacto Permanente No tiene permiso por ser de giro de bajo impacto. PLAZA HIDALGO DOCTOR ANDRADE 211 B-21 Doctores 6720 Cuauhtémoc 03/11/2016 Bajo Impacto Permanente No tiene permiso por ser de giro de bajo impacto. -

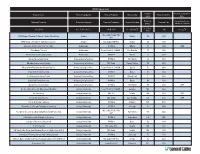

Centros De Atención a Clientes Telcel

Directorio de Centros de Atención a Clientes (CAC) de Telcel en la Ciudad de México ÁREA DE ESPERA POSICIÓN DE ATENCIÓN A SEÑALIZACIÓN ACCESO CON ANIMALES REGIÓN NOMBRE DEL CAC HORARIO Domicilio: Calle Domicilio: No. Exterior Domicilio: No. Interior Domicilio: Colonia Domicilio: Código Postal Domicilio: Municipio Domicilio: Entidad KIOSKO CAJERO ATM RAMPA RUTA ACCESIBLE RESERVADA PARA MENOR ALTURA ACCESIBILIDAD GUIA PERSONAS CON 9 LORETO LUNES A DOMINGO DE 9:00 A 19:00 HRS. ALTAMIRANO 46 PLAZA LORETO TIZAPAN 1090 ÁLVARO OBREGÓN CDMX X X 9 SAN ANGEL LUNES A DOMINGO 10:00 A 19:00 HRS. AVE. INSURGENTES SUR 2105 DENTRO DE TIENDA SANBORNS SAN ANGEL 1000 ÁLVARO OBREGÓN CDMX X X X 9 CAMARONES LUNES A VIERNES 09:00 A 18:00 HRS. CALLE NORTE 77 3331 OBRERO POPULAR 11560 AZCAPOTZALCO CDMX X X X CENTRO COMERCIAL PARQUE 9 PARQUE VÍA VALLEJO LUNES A DOMINGO 10:00 A 20:00 HRS. CALZADA VALLEJO 1090 SANTA CRUZ DE LAS SALINAS 2340 AZCAPOTZALCO CDMX X X X VIA VALLEJO 9 SERVICIO TÉCNICO TELCEL Y CENTRO ATENCIÓN ETRAM ROSARIO LUNES A DOMINGO 10:00 A 20:00 HRS. AVE. DEL ROSARIO 901 CETRAM EL ROSARIO EL ROSARIO 2100 AZCAPOTZALCO CDMX X X X X 9 AMORES LUNES A VIERNES 9:00 A 18:00 HRS. AMORES 26 DEL VALLE 3100 BENITO JUÁREZ CDMX X X X X X X 9 DEL VALLE LUNES A VIERNES 9:00 A 18:00 HRS. EJE 7 SUR FELIX CUEVAS 825 DEL VALLE 3100 BENITO JUÁREZ CDMX X X X X X X 9 EJE CENTRAL LÁZARO CÁRDENAS LUNES A DOMINGO 10:00 A 19:00 HRS. -

Grupo Axo, S.A.P.I. De C.V. Reporte Anual

GRUPO AXO, S.A.P.I. DE C.V. REPORTE ANUAL QUE SE PRESENTA DE ACUERDO CON LAS DISPOSICIONES DE CARÁCTER GENERAL APLICABLES A LAS EMISORAS DE VALORES Y OTROS PARTICIPANTES DEL MERCADO, POR EL EJERCICIO SOCIAL TERMINADO EL 31 DE DICIEMBRE DE 2016. Blvd. Manuel Ávila Camacho No. 5 Torre C piso 22 Lomas de Sotelo, Municipio Naucalpan de Juárez México, Estado de México C.P. 53390 CON BASE EN EL PROGRAMA DE CERTIFICADOS BURSATILES DE LARGO PLAZO CON CARÁCTER DE REVOLVENTE CONSTITUIDO POR GRUPO AXO, S.A.P.I. DE C.V., DESCRITO EN EL PROSPECTO DE DICHO PROGRAMA POR UN MONTO TOTAL AUTORIZADO DE HASTA $2,500,000,000.00 (DOS MIL QUINIENTOS MILLONES DE PESOS 00/100 MONEDA NACIONAL), O SU EQUIVALENTE EN UDIS, SE LLEVÓ A CABO LA OFERTA PUBLICA DE 23,400,000 (VEINTITRÉS MILLONES CUATROCIENTOS MIL) CERTIFICADOS BURSÁTILES, CON VALOR NOMINAL DE $100.00 (CIEN PESOS 00/100 MONEDA NACIONAL) CADA UNO. MONTO TOTAL DE LA OFERTA: $2´340,000,000.00 (DOS MIL TRESCIENTOS CUARENTA MILLONES DE PESOS 00/100 MONEDA NACIONAL) NÚMERO DE CERTIFICADOS BURSÁTILES: 23’400,000 (VEINTITRÉS MILLONES CUATROCIENTOS MIL) CERTIFICADOS BURSÁTILES CLAVES DE PIZARRA: AXO14, AXO 16, AXO 16-2 y AXO 17. Los Certificados Bursátiles se encuentran inscritos en el Registro Nacional de Valores y se cotizan en la Bolsa Mexicana de Valores. La inscripción en el Registro Nacional de Valores no implica certificación sobre la bondad de los valores o la solvencia del emisor o sobre la exactitud o veracidad de la información contenida en el Reporte Anual, ni convalida los actos que, en su caso, hubieran sido realizados en contravención de las leyes. -

Apropiación Simbólica Del Centro Comercial Santa Fe1

Ciudad de México: Apropiación simbólica del Centro Comercial Santa Fe1 Inés Cornejo Portugal2 y Elizabeth Bellon3 Universidad Iberoamericana (México) PUNTOS DE PARTIDA Los antecedentes del presente estudio se fueron construyendo desde hace más de cinco años, con aproximaciones exploratorias en Plaza Universidad y Plaza Satélite, cuyos resultados ya se publicaron4. A partir de los hallazgos de dichas investigaciones se formuló una nueva propuesta de trabajo, en donde se retomaron tanto las reflexiones teóricas de los primeros acercamientos como el uso de herramientas metodológicas que permiten cercar de mejor manera este fragmento de realidad. En el presente documento se pone en común el marco conceptual que hasta ahora ha conducido la exploración, así como una interpretación de los primeros datos em- píricos obtenidos a partir de tres instrumentos: la entrevista, la encuesta y la observación etnográfica. Aunque la información es valiosa, esta lectura inaugural traza las rutas a seguir respecto de una comprensión a mayor profundidad5. 1 Este trabajo forma parte de una investigación mayor que se ha venido desarrollando desde no- viembre de 1999 con el apoyo del Fondo Nacional para la Cultura y las Artes (FONCA), Programa de Fo- mento a Proyectos y Coinversiones Culturales, así como por el Consejo Nacional de Ciencia y Tecnología (CONACYT), modalidad Investigador Independiente. Agradecemos a Gerardo Novo y Rafael Torres, be- carios del CONACYT, quienes también participan en esta investigación. 2 Profesora-investigadora de tiempo completo, Universidad Iberoamericana, investigadora respon- sable. 3 Universidad Iberoamericana, investigadora asociada. 4 Urteaga, Maritza y Cornejo, Inés: «La privatización afectiva de los espacios comerciales por las y los jóvenes», Ciudades, nº 27, México, Red Nacional de Investigación Urbana, SEP/UAM-Iztapalapa, julio-septiembre 1995, pp. -

Note 9 Con Regalo De 512 GB ”

BASES DE LA PROMOCIÓN TÉRMINOS Y CONDICIONES PARA PARTICIPAR EN LA PROMOCIÓN “Note 9 con regalo de 512 GB ” La promoción es realizada por Samsung Electronics México, S.A. de C.V. (SAMSUNG) con domicilio en General Mariano Escobedo número 476 Piso 8, Colonia Anzures, Delegación Miguel Hidalgo, C.P. 11590, Ciudad de México. Promoción válida en la compra un Note 9 de 512 gb de las cadenas participantes y en toda la República Mexicana. Promoción valida del 8 de noviembre al 31 de diciembre del 2018 . 1. TIENDAS PARTICIPANTES https://shop.samsungstore.mx/ Samsung Experience Store (SES) Estado Centro Comercial Dirección CDMX Centro Santa Fe Av Vasco de Quiroga 3800 Local PB 227 Colonia Santa Fe CuajImalpa Del. Cuajimalpa de Morelos, CDMX. CP: 05109 Quertaro Antea Lifestyle Center Carretera San Luis Potosí Querétaro 12401 Local 013 B Del. Santiago de Querétaro, Querétaro CP: 76127 Puebla Angelopolis Blvrd del Niño Poblano 2510 Local 137 Col. Reserva Territorial Atlixcáyotl Del. Conceción la Cruz, Puebla. CP: 72197 Guadalajara Andares Blvrd Puerta de Hierro 4965, Puerta de Hierro, 45116 Zapopan, Jal. CDMX Parque Delta Av. Cuauhtemoc 462 Piedad Narvarte, Benito Juarez CDMX. CP 03020 CDMX Perisur Anillo Periférico, Blvd Adolfo López Mateos 4690 Insurgentes Cuicuilco Coyoacan CDMX 04500 2. PRODUCTOS SAMSUNG PARTICIPANTES: Promoción válida en la compra de un Samsung Galaxy Note 9 de 512gb (N960), limitado a las personas que realicen su compra durante la vigencia de esta promoción. 3. PREMIOS: Memoria 512gb para Note9 de 512gb. 3.2 Producto Samsung participante: Producto Modelo Galaxy Note9 512gb N960 4. VIGENCIA DE LA PROMOCIÓN: Promoción válida del 8 de noviembre al 31 de diciembre del 2018 en la compra de un Samsung Galaxy Note 9 de 512gb (N960), limitado a las personas que realicen su compra durante la vigencia de esta promoción. -

Descripción Del Medio

Semanario Descripción del Medio Distribución Semanario EstiloDF es distribuido en 120 puntos en zonas ABC+ tanto corporativas como residenciales de la ciudad de México Lomas de Chapultepec Otros puntos de distribución 16 puntos La Buena Barra Ivoire Santa Fe Cinemex Mercedes Benz El Califa Fashion Week 12 puntos Garabatos Design Week Zentrika Zona MACO Polanco Reforma 14 puntos Satélite 12 puntos Interlomas 14 puntos Condesa y Del Valle 17 puntos Insurgentes Sur EL SEMANARIO DE MODA EN MÉXICO 15 puntos Pedregal EstiloDF sale del esquema de cualquier medio impreso. Se trata de un híbrido entre periódico gratuito de alto alcance y revista, el cual aborda los mejores temas del mundo editorial, convirtiéndose en la oferta ideal para 13 puntos aquellas personas interesadas en tópicos de estilo de vida. Cuatro años de gran éxito avalan a nuestra publicación, Zona Esmeralda que se ha posicionado como el único medio multiplataforma en la ciudad de México, ya que además de la revista contamos con un programa de televisión en Sony, menciones en radio y una exitosa página web, lo que nos coloca 7 puntos como uno de los medios más importantes de este segmento. 02 03 Semanario Distribución Alterna Secciones Semanario EstiloDF es un semana- EstiloDF es distribuido rio de moda, belleza Entrega en centros también en los siguientes y estilo de vida que centros comerciales AAA y en poco tiempo se ha Semanario comerciales restaurantes de manera posicionado como bisemanal por medio de una publicación líder y restaurantes racks de madera: en su ramo 160,000 EJEMPLARES Lunes de 2 a 5 PM Antara Polanco Espectáculos Plaza Carso Pasaje Masaryk Zentrika Santa Fe Belleza Pabellón Polanco Plaza Loreto Entretenimiento Plaza Cuicuilco Arcos Bosques Perisur Deportes Centro Santa Fe Plaza Satélite Salud Hospital ABC Hospital Ángeles de las Lomas Eventos Terminal 2 del Aeropuerto Internacional. -

Estado Localidad Formato Nombre Sucursal Tijuana

ESTADO LOCALIDAD FORMATO NOMBRE SUCURSAL TIJUANA 2000 SUPERCENTER BCN TIJUANA MACROPLAZA INSURGENTES SORIANA GATO BRONCO SMART RIO GRANDE SMART CD. JÚAREZ SMART LOPEZ MATEOS SORIANA SANDERS ALSUPER INDUSTRIAS ALSUPER FUENTES MARES AL SUPER CHIHUAHUA ALSUPER INDEPENDENCIA ALSUPER VALLARTA CHIHUAHUA FUENTES MARES SORIANA JUVENTUD NORTE SUPERCENTER FUENTES MARES SORIANA FRANCISCO COSS COAHUILA SALTILLO BA FUNDADORES BODEGA AURRERA BA SALTILLO SUPERCENTER SC LEON TORRES LANDA BA DELTA BODEGA AURRERA GUANAJUATO LEÓN BA HILARIO MEDINA SUPERCENTER SC GALERIAS LAS TORRES SUPERCENTER SC CLOUTHIER BA ATEMAJAC BA SANTA PAULA BODEGA AURRERA BA 8 DE JULIO BA MATATLAN CHEDRAUI CHEDRAUI LOMAS SUPERCENTER SC LOPEZ MATEOS SUR SORIANA OBLATOS JALISCO GUADALAJARA TONALA VALLE REAL SC GUADALAJARA PARQUES SC REVOLUCION SUPERCENTER SC 16 DE SEPTIEMBRE SC COLON SC NINO OBRERO SC NILO LOMAS D L PAJAROS CHEDRAUI TOLUCA ALFREDO DEL MAZO COMEX MEGA METEPEC SORIANA SENDERO TOLUCA BODEGA AURRERA BA PILARES MEXICO TOLUCA SC TOLUCA SC METEPEC SUPERCENTER SC ZINACANTEPEC SC ALFREDO DEL MAZO CHEDRAUI CUERNAVACA FLORES MAGON MORELOS CUERNAVACA BODEGA AURRERA BA MORELOS SUPERCENTER SC DOMINGO DIEZ SC LOS ATRIOS MORELOS CUERNAVACA SUPERCENTER SC JIUTEPEC CONTRY LINDAVISTA LINCOLN SAN NICOLAS SANTA CATARINA ESCOBEDO SANTA MARIA FRESNOS SORIANA SENDERO LINCOLN SANTA CRUZ LAS QUINTAS SENDERO ESCOBEDO SANTO DOMINGO NUEVO LEON MONTERREY SENDERO LA FE SENDERO APODACA VALLE SOLEADO SOLIDARIDAD BA SANTO DOMINGO BODEGA AURRERA BA DIAZ BERLANGA SC SENDERO SC LA HUASTECA LAS TORRES -

Centros Comerciales De La Ciudad De México: El Ascenso De Los Negocios Inmobiliarios Orientados Al Consumo1

vol 43 | no 130 | septiembre 2017 | pp. 73-96 | artículos | ©EURE 73 Centros comerciales de la Ciudad de México: el ascenso de los negocios inmobiliarios orientados al consumo1 José Gasca-Zamora. Universidad Nacional Autónoma de México, Ciudad de México, México. resumen | El centro comercial es uno de los principales hitos en las grandes ciudades contemporáneas. Su rápido crecimiento y difusión en los últimos lustros replantean nuevas formas en la edificación y organización espacial de los lugares orientados a la distribución y el consumo de bienes y servicios. La Ciudad de México ha registrado desde los años noventa un auge sin precedentes en la captación de inversiones inmo- biliarias, entre ellas las materializadas en megaproyectos comerciales. En este trabajo se aborda el proceso de expansión de los centros comerciales desde tres vertientes: primero, como parte del despliegue de los circuitos de capital colocados en grandes proyectos inmobiliarios de la ciudad; segundo, como resultado de la expansión de nuevas escalas y formas de consumo, promovidas por corporativos locales y globales de distribución minorista; finalmente, como dispositivos que articulan nuevas formas de producción y reestructuración del espacio urbano, especialmente a partir de las subcentralidades que promueven. palabras clave | mercado inmobiliario, consumo, economía urbana. abstract | The shopping mall is one of the major landmarks in contemporary cities. Its rapid expansion and diffusion suggests the reconsideration of new forms of building and spatial organization of places oriented to the distribution and consumption of goods and services. Mexico City has registered since the nineties an unprecedented boom in attracting investment in various segments of real estate, one of which is the retail megaprojects. -

2012 Project List

2012 Project List Project Project Completion Project Name Project Categories Project Products Project City Project Country State Date Proyecto Proyecto Fecha Con- Nombre Proyecto Proyecto Categoría Proyecto Productos Proyecto Ciudad Proyecto País Estado clusión del Proyecto 项目所在 项目名称 项目类型(大类) 电缆类型 项目所在城市 国家 项目日期 省份 MC Cable; FeederPlex DFW Airport Terminal A Phase 1-Select Demolition Airport Dallas TX USA HS® DFW Airport Terminal A Parking Structures Airport MC Cable; XHHW-2 Dallas TX USA Adrienne Arsht Center For Perf. Arts Auditoriums XHHW-2 Miami FL USA 2005 Eilan Ample Theater Auditoriums FeederPlex HS®; XHHW-2 San Antonio TX USA Austin Stone Community Church Auditoriums XHHW-2 Austin TX USA Staton Retirement Center Assisted Living Facilities XHHW-2 Fort Worth TX USA Mirador Senior Living Facility Assisted Living Facilities MC Cable Corpus Christi TX USA Allegro At Willoughby Assisted Living Fac Assisted Living Facilities FeederPlex HS®; XHHW-2 Stuart FL USA Englefield Senior Housing Assisted Living Facilities XHHW-2 Boise ID USA Smith Crossing Senior Living Assisted Living Facilities XHHW-2 Orland Park IL USA Englefield Senior Housing Assisted Living Facilities XHHW-2 Boise ID USA Staton Retirement Center Assisted Living Facilities XHHW-2 Fort Worth TX USA 2011 Alcorn State University Educational Building College/University FeederPlex HS®; XHHW-2 Lorman MS USA Plu University College/University MC JKT Seattle WA USA 2011 University Gateway Usc College/University MC Cable Los Angeles CA USA 2005 Porter & Chester Institute College/University -

Conozca Los Restaurantes Participantes Donde Podrá Disfrutar De Grandes Beneficios Y Promociones

Conozca los restaurantes participantes donde podrá disfrutar de grandes beneficios y promociones: Restaurantes por ubicación CDMX NORTE .......... 1 CDMX CENTRO - PONIENTE .......... 1 CDMX SUR .......... 4 AGUASCALIENTES .......... 4 BAJA CALIFORNIA .......... 4 BAJA CALIFORNIA SUR .......... 4 CHIHUAHUA .......... 4 ESTADO DE MÉXICO .......... 4 GUANAJUATO .......... 4 GUERRERO .......... 4 JALISCO .......... 4 MONTERREY .......... 5 PUEBLA .......... 5 QUERÉTARO .......... 5 QUINTANA ROO .......... 5 QUINTANA ROO - CANCÚN .......... 5 QUINTANA ROO PLAYA DEL CARMEN .......... 6 QUINTANA ROO - TULUM .......... 6 SINALOA .......... 6 SONORA .......... 6 VERACRUZ .......... 6 YUCATÁN .......... 6 Conozca los restaurantes participantes donde podrá disfrutar de grandes beneficios y promociones: CDMX NORTE CDMX INDUSTRIAL VALLEJO CAMBALACHE VALLEJO www.cambalacherestaurantes.com NORTE 45 NO. 902-BIS C.P. 02300 CDMX CENTRO - PONIENTE CDMX SANTA FE AIDA SANTA FE www.aidacafe.mx AV. PROL. VASCO DE QUIROGA 3800 1 C.P. 5109 CDMX POLANCO ALFREDO DI ROMA POLANCO www.alfredodiroma.rest CAMPOS ELÍSEOS 218 C.P. 11560 CDMX POLANCO AU PIED DE COCHON POLANCO www.aupieddecochon.rest CAMPOS ELÍSEOS 218 C.P. 11560 CDMX CUAUHTÉMOC ROMA NORTE BISTRO 99 CUAUHTÉMOC CDMX www.99restaurante.com AV. ALVARO OBREGON 99 C.P. 6700 CDMX BENITO JUÁREZ CAMBALACHE PATRIOTISMO www.cambalacherestaurantes.com AV. PATRIOTISMO 635 C.P. 03710 CDMX POLANCO CAMBALACHE POLANCO www.cambalacherestaurantes.com ALEJANDRO DUMAS 122 C.P. 11550 CDMX TIZAPÁN SAN ÁNGEL CAMBALACHE SAN JERÓNIMO www.cambalacherestaurantes.com AV. SAN JERÓNIMO 263 L. 28 C.P. 01090 CDMX SANTA FE CENTRO CENTRAL CENTRAL AV. JAVIER BARROS SIERRA 540 TIN4 L1 540 TORRE 1, N/A PARK PLAZA C.P. 01376 CDMX BAJA CALIFORNIA SUR MIGUEL HIDALGO CARMELA Y SAL https://www.carmelaysal.mx/ MEZZANINE KASPE 1 PEDREGAL NO.