Informe DE BANDA ANCHA EN CANARIAS 2016 (Edición 2017)

Total Page:16

File Type:pdf, Size:1020Kb

Load more

Recommended publications

-

Submarine Cables

SUBMARINE CABLES The business of constructing and then maintaining DLA Piper is one of the largest global law firms in and selling capacity over submarine fibreoptic cables the world. We have a particular focus on this sector is fascinating, and is absolutely fundamental to and are very familiar with its specific idiosyncrasies modern day communications. The sector has its own and requirements. Whether it’s negotiating a new unique challenges due to the extraordinarily rapid consortium agreement, arranging finance, undertaking pace of development in transmission technologies pre-investment due diligence, advising on taxation as well as the timescales and levels of investment matters, dealing with regulatory matters, purchasing required to build new systems. infrastructure or capacity (on a lease or “IRU” basis) or advising on the effects of insolvency we have sector-specific experience which we don’t think can be matched by any other law firm in the world. UNRIVALLED SECTOR EXPERTISE ■ Advising Main One in connection with the extension of their existing West African cable system to other Offering outstanding legal support to the industry requires countries in the region. a complex mix of international law, financing, tax, regulatory, property and commercial expertise. It requires ■ Advising Broadband Infraco, one of the principal a thorough understanding of the sector in all its aspects, investors in the (consortium) West Africa Cable and it requires experience going back many years. System (WACS) in relation to its investment in WACS. The bulk of the work was to help them sell a significant Our unrivalled international network matches perfectly percentage of their entitlement under the consortium’s the international nature of the business, and allows the construction and maintenance agreement (the firm to provide timely and relevant advice to submarine “C&MA”) to another African telecoms operator. -

Before the FEDERAL COMMUNICATIONS COMMISSION Washington, D.C

Before the FEDERAL COMMUNICATIONS COMMISSION Washington, D.C. In the Matter of EDGE CABLE HOLDINGS USA, LLC, File No. SCL-LIC-2020-____________ AQUA COMMS (AMERICAS) INC., AQUA COMMS (IRELAND) LIMITED, CABLE & WIRELESS AMERICAS SYSTEMS, INC., AND MICROSOFT INFRASTRUCTURE GROUP, LLC, Application for a License to Land and Operate a Private Fiber-Optic Submarine Cable System Connecting the United States, the United Kingdom, and France, to Be Known as THE AMITIÉ CABLE SYSTEM JOINT APPLICATION FOR CABLE LANDING LICENSE— STREAMLINED PROCESSING REQUESTED Pursuant to 47 U.S.C. § 34, Executive Order No. 10,530, and 47 C.F.R. § 1.767, Edge Cable Holdings USA, LLC (“Edge USA”), Aqua Comms (Americas) Inc. (“Aqua Comms Americas”), Aqua Comms (Ireland) Limited (“Aqua Comms Ireland,” together with Aqua Comms Americas, “Aqua Comms”), Cable & Wireless Americas Systems, Inc. (“CWAS”), and Microsoft Infrastructure Group, LLC (“Microsoft Infrastructure”) (collectively, the “Applicants”) hereby apply for a license to land and operate within U.S. territory the Amitié system, a private fiber-optic submarine cable network connecting the United States, the United Kingdom, and France. The Applicants and their affiliates will operate the Amitié system on a non-common-carrier basis, either by providing bulk capacity to wholesale and enterprise customers on particularized terms and conditions pursuant to individualized negotiations or by using the Amitié cable system to serve their own internal business connectivity needs. The existence of robust competition on U.S.-U.K., U.S.-France, and (more broadly) U.S.-Western Europe routes obviates any need for common-carrier regulation of the system on public-interest grounds. -

Saex 16.2 Sarex 07.2 – Sarex 16.2 AUMA NORM Actuator (Without Controls)

Multi-turn actuators SAEx 07.2 – SAEx 16.2 SAREx 07.2 – SAREx 16.2 AUMA NORM actuator (without controls) Operation instructions Assembly, operation, commissioning SAEx 07.2 – SAEx 16.2 / SAREx 07.2 – SAREx 16.2 Table of contents Read operation instructions first. ● Observe safety instructions. ● These operation instructions are part of the product. ● Retain operation instructions during product life. ● Pass on instructions to any subsequent user or owner of the product. Purpose of the document: This document contains information for installation, commissioning, operation and maintenance staff. It is intended to support device installation and commissioning. Table of contents Page 1. Safety instructions................................................................................................................. 5 1.1. Basic information on safety 5 1.2. Range of application 5 1.3. Warnings and notes 6 1.4. References and symbols 7 2. Identification........................................................................................................................... 8 2.1. Name plate 8 2.2. Short description 10 3. Transport, storage and packaging........................................................................................ 11 3.1. Transport 11 3.2. Storage 11 3.3. Packaging 11 4. Assembly................................................................................................................................ 12 4.1. Mounting position 12 4.2. Handwheel fitting 12 4.3. Multi-turn actuator: mount to valve/gearbox 12 4.3.1. Output drive types B, B1 – B4 and E 12 4.3.1.1. Multi-turn actuator (with output drive types B1 – B4 or E): mount to valve/gearbox 13 4.3.2. Output drive type A 13 4.3.2.1. Stem nut: finish machining 14 4.3.2.2. Multi-turn actuator (with output drive type A): mount to valve 15 4.4. Accessories for assembly 16 4.4.1. Stem protection tube for rising valve stem 16 5. -

STT700 Smartline Temperature Transmitter User's Manual

STT700 SmartLine Temperature Transmitter User’s Manual 34-TT-25-17 Revision 6 November 2020 Honeywell Process Solutions Copyrights, Notices and Trademarks © Copyright 2020 by Honeywell, Inc. Revision 6, November 2020 While the information in this document is presented in good faith and believed to be accurate, Honeywell disclaims any implied warranties of merchantability and fitness for a particular purpose and makes no express warranties except as may be stated in the written agreement with and for its customers. In no event is Honeywell liable to anyone for any indirect, special, or consequential damages. The information and specifications in this document are subject to change without notice. Honeywell, TDC 3000, SFC, SmartLine, PlantScape, Experion PKS, and TotalPlant are registered trademarks of Honeywell International Inc. Other brand or product names are trademarks of their respective owners. Honeywell Process Solutions 1250 W Sam Houston Pkwy S Houston, TX 77042 Revision 6 STT700 Temperature Transmitter User’s Manual Page ii About This Manual This manual is a detailed how to reference for installing, piping, wiring, configuring, starting up, operating, maintaining, calibrating, and servicing Honeywell’s family of STT700 temperature transmitters. Users who have a Honeywell STT700 SmartLine Temperature Transmitter configured for HART protocol or Honeywell’s Digitally Enhanced (DE) are referred to the STT700 SmartLine Series HART/DE Option User’s Manual, document number 34-TT-25-18. The configuration of your transmitter depends on the mode of operation and the options selected for it with respect to operating controls, displays and mechanical installation. This manual provides detailed procedures to assist first-time users, and it further includes keystroke summaries, where appropriate, as quick reference or refreshers for experienced personnel. -

INFORME DE BANDA ANCHA EN CANARIAS 2014 · Ecanarias 2015 BANDA ANCHAEN OBSERVATORIO CANARIODE CANARIAS 2014 (Edición 2015) INFORME DE

INFORME DE INFORME DE BANDA ANCHA EN CANARIAS 2014 · eCANARIAS 2015 BANDA ANCHA EN CANARIAS 2014 (edición 2015) OBSERVATORIO CANARIO DE INFORME DE BANDA ANCHA EN CANARIAS 2014 (edición 2015) OBSERVATORIO CANARIO DE LAS TELECOMUNICACIONES Y DE LA SOCIEDAD DE LA INFORMACIÓN Edita: OBSERVATORIO CANARIO DE LAS TELECOMUNICACIONES Y DE LA SOCIEDAD DE LA INFORMACIÓN AGENCIA CANARIA DE INVESTIGACIÓN, INNOVACIÓN Y SOCIEDAD DE LA INFORMACIÓN Avenida de Buenos Aires, 5 Edificio Tres de Mayo, 2ª planta 38071 Santa Cruz de Tenerife C/ León y Castillo, nº 200 Edificio Servicios Múltiples III, 6ª planta 35071 Las Palmas de Gran Canaria Febrero de 2016 www.octsi.es Esta obra está distribuida bajo una Licencia Reconocimiento - No comercial – Sin obras derivadas 3.0 España de Creative Commons, disponible en: http://creativecommons.org/ licenses/by-nc-nd/3.0/es/ (resumen) y http://creativecommons.org/licenses/by-nc-nd/3.0/ es/legalcode.es (texto completo). Se permite la copia, distribución y comunicación pública de la obra siempre que se reconoz- ca a sus autores, se realice sin fines comerciales o lucrativos, y no se altere, transforme o genere una obra derivada a partir de ella. Diseño y maquetación: DAUTE DISEÑO, S.L. ÍNDICE I. INTRODUCCIÓN 7 II. RESUMEN EJECUTIVO 9 III. CONTEXTO 13 1. Desarrollo de la banda ancha 13 2. Situación del sector de las telecomunicaciones 22 3. Velocidad de la banda ancha 24 4. Penetración de la banda ancha 27 5. El mercado de la banda ancha 29 5.1. El mercado de fibra oscura de España 33 5.2. Situación competitiva por centrales en España 34 6. -

2013 Submarine Cable Market Industry Report

submarine telecoms INDUSTRY REPORT 2013 Authored by Submarine Cable Industry Report Issue 2 March 2013 Copyright © 2013 by Submarine Telecoms Forum, Inc. All rights reserved. No part of this book may be used or reproduced by any means, graphic, electronic, or mechanical, including photocopying, recording, taping or by any information storage retrieval system without the written permission of the publisher except in the case of brief quotations embodied in critical articles and reviews. Submarine Telecoms Forum, Inc. 21495 Ridgetop Circle Suite 201 Sterling, Virginia 20166 USA www.subtelforum.com ISSN: pending 2 Disclaimer: While every care is taken in preparation of this publication, the publishers cannot be held responsible for the accuracy of the information herein, or any errors which may occur in advertising or editorial content, or any consequence arising from any errors or omissions, and the editor reserves the right to edit any advertising or editorial material submitted for publication. If you have a suggestion, please let us know by emailing [email protected]. 3 Table of Contents 1. Foreword 10 2. Introduction 11 3. Executive Summary 13 4. Worldwide Market Analysis and Outlook 18 4.1 Overview of Historical System Investment 20 4.2 2008 – 2012 Systems in Review 20 4.3 Systems Investment in 2013 and Beyond 21 5. Supplier Analysis 25 5.1 System Suppliers 25 5.2 Upgrade Suppliers 26 6. Ownership Analysis 28 6.1 Financing of Current Submarine Systems 28 7. Regional Market Analysis and Capacity Outlook 31 7.1 Transatlantic -

Geolab Ellalink

GA collaborative innovation that uses telecom subsea infrastruc- tures to help scientists in their understanding of our planet. White Paper The seabed is often seen as a place that is not subject to change. However, it is subject to constant change caused by a variety of factors. Some changes are caused by interac- Subsea telecoms cables: tions between the ocean and the seabed, while longer-term changes occur far below A driver for scientific research the surface, in the crust of our planet. Because more than 70% of the earth’s surface is covered by water, research is very difficult to perform. Traditionally, research in sub-sea regions has only been possible Chris Atherton - Senior Research Engagement Officer - GÉANT using large research vessels or sensors tethered by very expensive dedicated cable sys- Auke Pals - Project Manager - GÉANT tems usually limited to near-coastal installations. This limits the ability of the scientific community to investigate what is happening in our Oceans on a broad scale. Dr Mohammad Belal - National Oceanography Centre - GFZ Angello Strollo - Member of Executive Committee of ORFEUS. Head of GEOFON - service of the GFZ The EllaLink cable that is being deployed across the Atlantic, between Portugal and Frederik Tilmann - Member of Board of Directors of ORFEUS Brazil, has opened up an opportunity to integrate a scientific component into a com- mercial submarine cable system. GeoLab was created as a partnership between EllaLink, Introduction EMACOM, FCT, and GÉANT to provide an infrastructure for the benefit of the global scientific community. « Two thirds of the surface of our planet are covered by water and are still poorly instru- mented, which has prevented the earth science community from addressing numerous This infrastructure consists of a spare fibre pair built into the Funchal branch of the key scientific questions. -

Ellalink - 2018 •South Atlantic Cable System (SACS) - 2018 •South Atlantic Inter Link (SAIL) - 2018

Forum RNP 2016 Cabos Submarinos e a Ascenção do Ceará como Hub Internacional João Pedro Flecha de Lima Confidential Brasília 10 de Nov. de 2016 Confidential Confidential Confidential Seção transversal de um cabo submarino com proteção de região costeira Confidential Confidential A importância do Ceará como Hub Internacional de Cabos Submarinos é inconstestável Fortaleza Source: Telegeography 2013 Confidential Fortaleza Confidential Cabos Submarinos chegando em Fortaleza e ano RFS •Americas-II - 2000 •Atlantis-2 - 2000 •GlobeNet - 2000 •South American Crossing (SAC)/Latin American Nautilus (LAN) - 2000 •South America-1 (SAm-1) - 2001 •America Movil Submarine Cable System-1 (AMX-1) – 2014 •Monet - 2017 •BRUSA - 2018 •EllaLink - 2018 •South Atlantic Cable System (SACS) - 2018 •South Atlantic Inter Link (SAIL) - 2018 Confidential Praia do Futuro Confidential Portugal EllaLink: Um cabo de 72Tbps, conectando Fortaleza e Praia Grande diretamente com a Europa 9.501 km 727 km Fortaleza Praia Grande Confidential O tráfego entre os cabos submarinos que ligam o Brasil aos EUA é 1.000 vezes superior aos da rota direta para a Europa EuropeEUROPE EU & Canada AFRICAAfrica LATAM ASIA 1000:1 Source: Telegeography Confidential O cabo submarino EllaLink será o único que ligará diretamente Fortaleza à Europa com tecnologia de ponta Confidential A rota Fortaleza - Europa via EUA tem, pelo menos, o dobro da distância quando comparada à ligação direta entre as duas localidades Ellalink – 9.501 Km Confidential Exemplos de Aplicações Sensíveis a Latência MERCADOS FINANCEIROS - HFTs JOGOS Confidential APLICAÇÕES CIENTÍFICAS Quando o LSST começar a capturar imagens de todo o céu visível do Sul em 2022, produzirá os pontos de vista mais amplos, profundos e de maneira mais rápida, de todo o céu noturno já observado. -

The BELLA Programme Celebrates the Inauguration of the Ellalink Transatlantic Cable

The BELLA Programme celebrates the inauguration of the EllaLink transatlantic cable l A new digital data highway brings Europe and Latin America closer than ever by enabling digital transformation and making unprecedented opportunities possible. l The BELLA Programme has completed the construction of the undersea EllaLink transatlantic cable, allowing direct, high-capacity and secure connectivity between Europe and Latin America for the very first time. l The need for a fibre-optical cable linking Brazil to the EU started at the 7th EU – Brazil High-Level Summit held in February 2014 and was further developed at the 2015 summit between the EU and CELAC, where the heads of state decided to close the communication infrastructure gap and gave political support to digitally connect the two regions. l The connectivity gap has been closed with 6,000 kilometres of cable, reducing the current latency by 50%, bringing it to approximately 60 milliseconds. l EllaLink is a new high-capacity, direct, undersea cable between the two continents, with its main nodes physically located in the cities of Sines (Portugal), Funchal (Madeira), Praia (Cabo Verde), Fortaleza, São Paulo and Rio de Janeiro (Brazil), with a terrestrial extension in Europe to Lisbon (Portugal), Madrid and Barcelona (Spain), and Marseille (France), Furthermore, EllaLink has been designed so that it can be extended to Morocco, the Canary Islands, Mauritania and French Guiana. l BELLA provides support for the long-term interconnectivity needs of the EllaLink is a transatlantic European and Latin American research and education communities. This is cable, co-funded by achieved through two complementary and interdependent actions, namely the BELLA-S and BELLA-T projects. -

Brazil, the Internet and the Digital Bill of Rights Reviewing the State of Brazilian Internet Governance

STRATEGIC IGARAPÉ INSTITUTE PAPER a think and do tank 25 APRIL 2017 Brazil, the Internet and the Digital Bill of Rights Reviewing the State of Brazilian Internet Governance Daniel Arnaudo Brazil, the Internet and the Digital Bill of Rights - Reviewing the State of Brazilian Internet Governance Table of Contents List of Abbreviations 1 Abstract 2 Introduction and Key Findings 3 A Brief History of the MCI 5 Understanding Internet Governance through the Marco Civil 7 Freedom of Expression, Privacy and Human Rights 8 Democratic and Collaborative Governance 15 Universality, Diversity, Innovation 17 Network Neutrality 23 Infrastructure Update 25 Security, Functionality and Stability 30 Brazilian Internet Governance on the Global Stage 35 Conclusion 36 Annex: Key Articles in the Marco Civil da Internet 39 References 43 IGARAPÉ INSTITUTE | STRATEGIC PAPER 25 | APRIL 2017 List of Abbreviations MCI - Marco Civil da Internet [Internet Bill of ABIN - Agência Brasileira de Inteligência Nacional Rights] [Brazilian National Intelligence Agency] NSA - National Security Agency ANATEL - Agência Nacional de Telecomunicações [National Telecommunications PL/PLS - Proposed Law/Proposed Senate Law Agency] PNBL - Plano Nacional da Banda Larga [National ASN - Autonomous System Number Broadband Plan] BRICS - Brazil, Russia, India, China and South RIR - Regional Internet Registry Africa TLD - Top Level Domain CDCiber - Center for Cybernetic Defense WCIT - World Conference on International CGI - Comitê Gestor da Internet [Internet Steering Telecommunications Committee] -

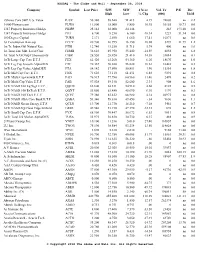

Ishares Core S&P U.S. Value 1-800-Flowers.Com 1347 Property

NASDAQ - The Globe and Mail - September 28, 2018 Company Symbol Last Price 52W 52W 1 Year Vol. Yr P/E Div. High Low % Chg (000) Yield iShares Core S&P U.S. Value IUSV 56.380 58.640 51.413 4.19 74603 na 2.2 1-800-Flowers.com FLWS 11.800 15.000 8.850 10.95 36155 18.73 0.0 1347 Property Insurance Holdgs PIHPP 25.142 28.000 24.148 - 263 193.40 8.0 1347 Property Insurance Holdgs PIH 6.700 8.250 6.100 -18.14 1221 51.54 0.0 180 Degree Capital TURN 2.171 2.500 1.660 17.41 16071 na 0.0 1st Constitution Bancorp FCCY 20.700 26.995 16.150 10.08 3239 21.79 1.2 1st Tr. Indxx Gbl Natural Res. FTRI 12.740 13.250 11.715 3.74 400 na 3.6 1st Trust Em. Mkt. Local Curr. FEMB 36.610 45.950 35.440 -14.59 4858 na 6.8 1st Trust NASDAQ Cybersecurity CIBR 28.520 28.920 21.410 14.58 35014 na 0.1 1stTr Large Cap Core E.T.F. FEX 62.420 63.260 54.360 6.20 18670 na 1.0 1stTr Lrg Cap Growth AlphaDEX FTC 70.367 70.880 56.820 10.61 10422 na 0.3 1stTr Lrg Cap Value AlphaDEX FTA 54.142 57.690 50.851 1.90 15316 na 1.8 1stTr Mid Cap Core E.T.F. FNX 71.620 73.110 61.431 6.48 9091 na 0.8 1stTr Multi Cap Growth E.T.F. -

ITU-Dstudygroups

ITU-D Study Groups Study period 2018-2021 Broadband development and connectivity solutions for rural and Question 5/1 Telecommunications/ remote areas ICTs for rural and remote areas Executive summary This annual deliverable reviews major backbone telecommunication Annual deliverable infrastructure installation efforts and approaches to last-mile connectivity, 2019-2020 describes current trends in last-mile connectivity and policy interventions and recommended last-mile technologies for use in rural and remote areas, as well as in small island developing States (SIDS). Discussions and contributions made during a workshop on broadband development in rural areas, held in September 2019, have been included in this document, which concludes with two sets of high-level recommendations for regulators and policy-makers, and for operators to use as guidelines for connecting rural and remote communities. 1 More information on ITU-D study groups: E-mail: [email protected] Tel.: +41 22 730 5999 Web: www.itu.int/en/ITU-D/study-groups ITU -D Study Groups Contents Executive summary 1 Introduction 3 Trends in telecommunication/ICT backbone infrastructure 4 Last mile-connectivity 5 Trends in last-mile connectivity 6 Business regulatory models and policies 7 Recommendations and guidelines for regulators and policy-makers 8 Recommendations and guidelines for operators 9 Annex 1: Map of the global submarine cable network 11 Annex 2: Listing of submarine cables (A-Y) 12 2 More information on ITU-D study groups: E-mail: [email protected] Tel.: +41 22 730 5999 Web: www.itu.int/en/ITU-D/study-groups ITU -D Study Groups Introduction The telecommunications/ICT sector and technologies have evolved over a long period of time, starting with ancient communication systems such as drum beating and smoke signals to the electric telegraph, the fixed telephone, radio and television, transistors, video telephony and satellite.