São Carlos 2012 Tese De Doutorado

Total Page:16

File Type:pdf, Size:1020Kb

Load more

Recommended publications

-

Dhl000ac Dhl000ad Dhl001ad Dhl000ae Dhl000ar Dhl001ar

Door handles Maneta escotilla Maniglie oblò Poignées de hublot Ручки люка ARCELIK ARISTON - INDESIT DHL000AC DHL001AR KIT White White Original code: 2813170100 Original code: 116576 ARDO ARISTON - INDESIT DHL000AD DHL002AR KIT KIT White White Original code: Original code: 719004000 049411 ARDO BOSCH - SIEMENS DHL001AD DHL000BO KIT White White Original code: Original code: 651027693 050099 055835 AEG BALAY - BOSCH - SIEMENS DHL000AE DHL000BY KIT Silver White Original code: 38823200 Original code: 069637 ARISTON - INDESIT BALAY - BOSCH - SIEMENS DHL000AR DHL001BY KIT White White Original code: Original code: 183607 141736 Door handles Maneta escotilla Maniglie oblò Poignées de hublot Ручки люка BALAY - BOSCH - SIEMENS FAGOR - BRANDT - OCEAN - SANGIORGIO DHL002BY DHL000FA White White Original code: Original code: 168839 52X1987 CANDY - ZEROWATT FAGOR - EDESA DHL000CY DHL001FA KIT White White Original code: Original code: LA8E0000L0 90447699 CANDY - ZEROWATT GORENJE DHL001CY DHL000GO KIT KIT White White Original code: Original code: 92676303 488137 CANDY - ZEROWATT GORENJE DHL002CY DHL001GO KIT KIT White Black Original code: Original code: 92676280 03010223 CANDY - ZEROWATT GORENJE - SIDEX DHL003CY DHL002GO KIT KIT White White Original code: Original code: 488119 49001136 03010354 Door handles Maneta escotilla Maniglie oblò Poignées de hublot Ручки люка GORENJE PHILCO DHL005GO DHL001PH KIT White White Original code: 112300177 Original code: 112300150 479300 032342 INDESIT - ARISTON SAN GIORGIO - BRANDT DHL000ID DHL000SG KIT White White Original -

Technology Study on Consumer Energy Devices

Department of Trade and Industry Technology Study on Consumer Energy Devices Tender Ref # DTI/RSP/RMU 10/12-13 This document contains 1. The project’s Inception Report 2. The findings from Stage 1: International Best Practice Analysis 3. The findings from Stage 2: International EE Technology Scan 4. The findings from Stage 3: Local Manufacturing Capability Scan 5. The findings from Stage 4: Local Manufacturing Transition Analysis 6. The findings from Stage 5: Recommendations and Implementation Assistance 7. Addendum TABLE OF CONTENTS Inception Report ................................................................................................................................................... 4 1.1 Project Introduction ............................................................................................................................. 5 1.2 Project Objectives ................................................................................................................................ 5 1.3 Project Scope........................................................................................................................................ 6 1.4 Sources of the Literary Review ............................................................................................................. 6 1.5 High Level Project Approach to Project Analysis ................................................................................. 7 1.6 Detailed Methodology of the Primary Data Collection ....................................................................... -

Fisher & Paykel Appliances Holdings Limited

FISHER & PAYKEL APPLIANCES HOLDINGS LIMITED TARGET COMPANY STATEMENT — IN RELATION TO A TAKEOVER OFFER BY HAIER NEW ZEALAND INVESTMENT HOLDING COMPANY LIMITED — 4 OCTOBER 2012 For personal use only For personal use only COVER: PHASE 7 DISHDRAWER TM DISHWASHER FISHER & PAYKEL APPLIANCES HOLDINGS LIMITED TARGET COMPANY STATEMENT CHAIRMAN’S LETTER 03 TARGET COMPANY STATEMENT (TAKEOVERS CODE DISCLOSURES) 07 SCHEDULE 1 — 4 25 For personal use only APPENDIX: INDEPENDENT ADVISER’S REPORT 37 CHAIRMAN’S LETTER For personal use only CHAIRMAN’S LETTER P3 Dear Shareholder Haier New Zealand Investment Holding Company Limited (“Haier”) has offered $1.20 per share to buy your shares in Fisher & Paykel Appliances Holdings Limited (“FPA”) by means of a formal takeover offer (the Offer“ ”). •• INDEPENDENT DIRECTORS RECOMMEND DO NOT ACCEPT HAIER’S OFFER •• The independent directors of FPA (Dr Keith Turner, Mr Philip Lough, Ms Lynley Marshall and Mr Bill Roest) (the “Independent Directors”) unanimously recommend that shareholders do not accept the Offer from Haier. In making their recommendation, the Independent Directors have carefully considered a full range of expert advice available to them. Therefore you should take no action. The principal reasons for recommending that shareholders do not accept are: _ Having regard to a full range of expert advice now available to the Independent Directors (including the Independent Adviser’s valuation range of $1.28 to $1.57 per FPA Share), the Independent Directors consider that the Offer of $1.20 per FPA Share does not adequately reflect their view of the value of FPA based on their confidence in the strategic direction of the Company; and _ FPA is in a strong financial position and, as the Independent Adviser notes, FPA is at a “relatively early stage of implementation of the company’s comprehensive rebuilding strategy”. -

ELEKTRO-SERVICE Alexander Zapla E.K. PDF-Katalog

ELEKTRO – SERVICE Alexander Zapla e.K. Untere Steinstr. 18 D-53604 Bad Honnef Tel. 02224 / 93550 Fax 02224 / 935555 www.eszapla-shop.de | [email protected] I N H A L T S V E R Z E I C H N I S Warengruppe Inhalt 00 Leitungen, Stecker, Verbinder 01 Dichtmaterial, Klebstoffe, Pflegemittel, Zubehör 02 Zu- und Ablaufschläuche, Zubehör, Abluftschläuche 03 Faltenbalge, Fenstermanschetten 04 Zulaufschläuche (Ventil-WM Einspülung-Bottich) 05 Ablaufschläuche (Bottich-Sieb-Pumpe-Auslauf) 06 GS-Gummidichtungen und GS-Teile 07 Luftschläuche, Bottichdichtungen u. Rückwand 08 Kochplatten, Heizflächen, Schalter 09 Ceranfelder 10 Spannringe, Schellen, Thermostat-Dichtungen 11 Heizungen f. Waschen, Trocknen, Kochen, Spülen 12 Dichtungen für Heizungen 13 Wassereinlauf - Ventile, E.-Dosierungen GS 14 Thermostate, Microthermsicherungen 15 Thermo.-Türschalter 16 Wippschalter, Schütze, Signallampen, Leuchtmittel 17 Kühl – Thermostate und Zubehör, allgemeines 18 Programmschaltwerk, Timer 19 Timerzubehör 20 Kondensatoren / Störschutzfilter 21 Laugen-, Umwälzpumpen, Lüftermotore u. Zubehör 22 Flusensiebe 23 Motoren 24 Motorkohlen, Keilriemenscheiben 25 Spannrollen, Keilriemen, Poly-V Riemen 26 Wellen- und Lagerdichtungen 27 Kugellager, Lagersätze, Trockner-Dichtungen 28 Stoßdämpfer / Reibungsdämpfer, Federbeine 29 Schleuderaufhängung, Stellfüße 30 Türglasrahmen, Türgläser 31 Türgriffe, Schließhaken, Türscharniere 32 WM-Einspülungen 33 Bedienungsknebel 98 Sanitär- und Wasserarmaturen Druckfehler, Irrtum, Preis und Lieferbarkeit vorbehalten. Ab einem Nettoauftragswert -

Annual Report

Annual Report Karaağaç Caddesi No: 2-6, Sütlüce, Beyoğlu 34445 İstanbul | Türkiye Telefon: +90 212 314 34 34 Faks: +90 212 314 34 63 www.arcelikas.com /arcelikas 1 I live and prosper with my country. As long as democracy exists and thrives, so do we. We shall do our utmost to strengthen our economy. As our economy prospers, so will democracy and our standing in the world. Vehbi KOÇ 1 CONTENTS I ARÇELİK A.Ş. ANNUAL REPORT 2018 CONTENTS Sustainable Growth Corporate Responsibility Vision 2 Environmental Approach to Products and Almanac 2018 4 Production 70 Report of the Board of Directors and Message Environment-Friendly Applications 73 from the Chairman 6 Environment-Friendly Products 74 Message from the General Manager Social Responsibility Arçelik Group's vision of “Respecting The World, 8 76 Auditor’s Report on Annual Report 12 Awards and Achievements in 86 Respected Worldwide” aims to achieve profitable Financial Statement Summary 2018 16 and sustainable growth; to increase market share Financial Indicators 17 Corporate Governance Five-Year Consolidated Financial Review in its target market; the globe; to reach more 18 Shareholders 19 Corporate Governance Principles Compliance consumers in a fast-changing world with innovative Dividends Paid 20 Report 90 products and services; to safeguard the future with Share Performance 21 Statement of Compliance with Corporate corporate responsibility; and to integrate and Risk Management 22 Governance Principles 90 optimize the components of the global organization The Target Market; the Globe Global Organization while becoming a global group. Brands 28 Global Organization 118 Global Operational Network 29 Business Excellence 125 International Markets 30 Turkish Market 40 Consolidated Financial Statements and Independent Auditors’ Report Innovation Board of Directors 2018 128 Innovative and Superior Technology 48 Management 2018 130 Innovative Products 54 Independent Auditor's Report and Innovative Applications 60 Consolidated Financial Statements 139 2 3 ALMANAC 2018 I ARÇELİK A.Ş. -

4F. EE21 Atlete II Presentation Nov2013 Presutto

EE21 Steering Committee, Geneva, 12-13 November 2013 State of the Art of the ATLETE II project update November 2013 Milena Presutto UTEE – Technical Unit Energy Efficiency The „ATLETE II“ project “ATLETE II”: Appliance Testing for Washing Machines Energy Label & Ecodesign Evaluation 11 partners from 8 Member States : • Italy: ISIS (co-ordinator), ENEA • Austria: AEA • Czech Republic: SEVEn • EU (Belgium): CECED, ECOS, ECEEE • France: ADEME • Germany: UniBonn • Sweden: SWEA • UK: ICRT Duration: 30 months (01/05/2012 – 30/10/2014) EC/partner financing input: 1.193.316,00 €/398.093,00 € 2 ATLETE II project structure WP 1 PROJECT MANAGEMENT BACKGROUND AND METHODOLOGICAL ASSESSMENT WP2 - MONITORING AND ASSESSEMENT WP3 - METHODOLOGY RE-ASSESSEMENT FIELD WORK PREPARATION FIELD WORK DEVELOPMENT WP4 WP6 LABORATORIES SELECTION APPLIANCES TESTING AND LABs CAPACITY BUILDING WP5 APPLIANCES SELECTION WP7 AND PURCHASING MSA NOTIFICATION AND FOLLOW UP WP8 FINAL OUTCOME DISCUSSION AND CONSOLIDATION WP 9 COMMUNICATION AND DISSEMINATION 3 ATLETE II project timetable 4 The „ATLETE II“ project goals Enhance and further promote the effectiveness of the EU energy labelling & ecodesign measures through : – identifying examples of effective enforcement of EU labelling & ecodesign legislation and national market surveillance – further addressing the issue of the feasibility and affordability of verification compliance testing on a new product – further upgrading and sharing of the verification procedure including the laboratories & appliance models selection – -

Open Research Online Oro.Open.Ac.Uk

Open Research Online The Open University’s repository of research publications and other research outputs Corporate governance as a key aspect in the failure of worker cooperatives Journal Item How to cite: Basterretxea, Imanol; Cornforth, Chris and Heras-Saizarbitoria, Inaki (2020). Corporate governance as a key aspect in the failure of worker cooperatives. Economic and Industrial Democracy (Early Access). For guidance on citations see FAQs. c 2020 The Author(s) Version: Accepted Manuscript Link(s) to article on publisher’s website: http://dx.doi.org/doi:10.1177/0143831X19899474 Copyright and Moral Rights for the articles on this site are retained by the individual authors and/or other copyright owners. For more information on Open Research Online’s data policy on reuse of materials please consult the policies page. oro.open.ac.uk Corporate governance as a key aspect in the failure of worker cooperatives Imanol Basterretxea* Department of Financial Economics Faculty of Economics and Business University of the Basque Country UPV-EHU [email protected] Chris Cornforth Department of Public Leadership and Social Enterprise. Open University Business School. [email protected] Iñaki Heras-Saizarbitoria Department of Management Faculty of Economics and Business University of the Basque Country UPV-EHU [email protected] This is the accepted version of the following article: Basterretxea, I.; Cornforth, C.; Heras-Saizarbitoria, I. (2020): Corporate governance as a key aspect in the failure of worker cooperatives. Economic and Industrial Democracy. [DOI: 10.1177/0143831X19899474 ] The copy-edited version is available at: https://journals.sagepub.com/doi/pdf/10.1177/0143831X19899474 1 Abstract: The article analyses governance difficulties at Fagor Electrodomésticos, for decades the world’s largest industrial cooperative, and sheds light on how the cooperative model and governance might have contributed to the firm’s bankruptcy. -

Presentation Appliances

CIMA S.p.A. INDEX 2 u Presentation of CIMABelfin Group u Our Vision (household appliance field) u Our Range of Products u Annual volume of product sold and Technology u Virtual Tours u New projects GLOBAL PRESENCE 3 VISION 4 To be the No. 1 in the Worldwide market for dampers and suspension springs production (household appliance) AABSAL Electrolux LGE Alladio F&P Little Swan Atlant Galanz Midea Beko Geli Miele Bosch General Electric Panasonic Candy Girbau Samha Chuangwei Haier Samsung Daewoo Hisense Sanyo Ebac IFB Vestel Edesa IT Wash - Sangiorgio Whirlpool RANGE OF PRODUCTS 5 SHOCK-ABSORBERS AND DAMPING SYSTEMS Dal 1946 ci proponiamo con successo quali partner attivi nello sviluppo di soluzioni CIMA, l’innovazione ci guida. intelligenti per l’elettrodomestico bianco con sistemi di sospensione, serraggio e fis- saggio per lavatrici. Qui sono illustrati alcu- ni significativi esempi di prodotti dedicati alle lavatrici domestiche ed industriali. RANGE OF PRODUCTS 6 SHOCK-ABSORBERS AND DAMPING SYSTEMS RANGE OF PRODUCTS 7 HOSE CLAMPS AND WIRE SPRINGS RANGE OF PRODUCTS 8 FORMED SPRING IN BAND AND CLAMPING RINGS RANGE OF PRODUCTS 9 CAPS, SOCKETS, QUICK FASTENINGS, PUNCHES AND DIES RANGE OF PRODUCTS 10 AGRICULTURAL SPRINGS, DIE SPRINGS, DIAPHRAGM SPRINGS FOR CLUTCHES, SUSPENSION SPRINGS FOR CARS AND BRAKE SPRINGS FOR LORRIES RANGE OF PRODUCTS 11 TITANIUM SUSPENSION SPRINGS FOR LaFerrari ANNUAL VOLUME OF PRODUCT SOLD 12 Home appliance market Slovakia China Italy Junior dampers 19.000K 24.158K Free Stroke dampers 1.568K Senior dampers 550K Wire -

Review of South Africa's Appliance Energy Classes

REVIEW OF SOUTH AFRICA’S APPLIANCE ENERGY CLASSES AND IDENTIFICATION OF THE NEXT SET OF ELECTRICAL EQUIPMENT FOR INCLUSION IN THE NATIONAL STANDARDS AND LABELLING PROJECT: EXISTING ELECTRICAL APPLIANCES DRAFT REPORT VER 1 Urban Econ Development Economists | Energy Efficient Strategies | Kevin Lane Oxford REVIEW OF SA’S APPLIANCE ENERGY CLASSES 2 TABLE OF CONTENTS TABLE OF CONTENTS .............................................................................................................................................2 ACRONYMS AND ABBREVIATIONS .......................................................................................................................4 DEFINITION OF KEY TERMS ...................................................................................................................................6 1 INTRODUCTION ................................................................................................................................................7 1.1 S&L PROGRAMME OVERVIEW .........................................................................................................................7 1.2 SCOPE .........................................................................................................................................................8 1.3 DATA SOURCES .............................................................................................................................................9 1.4 KEY ASSUMPTIONS ................................................................................................................................... -

Summary of CECED Unilateral Industrial Commitments

Summary of CECED Unilateral Industrial Commitments June 2004 Summary of CECED Unilateral Industrial Commitments 2 Voluntary Agreements Index Summary Protocol 1997 9 Voluntary commitment on reducing energy consumption 4 21 of domestic washing machines 1999 9 Voluntary commitment on reducing standing losses 6 29 of domestic electric storage water heaters 9 Voluntary commitment on reducing energy consumption 8 45 of household dishwashers 2000 9 Agreement about the internal verification procedure 9 57 2001 9 Agreement on a common basis for noise declaration for large appliances 10 63 9 Commitment on maximum load declaration 11 65 2002 9 Agreement on a common basis for noise declaration for small appliances 10 63 9 Second voluntary commitment on reducing energy consumption 12 67 of domestic washing machines 9 Voluntary commitment on reducing energy consumption 13 79 of household refrigerators, freezers and their combinations 9 Code of Conduct for A+ / A++ declaration 14 101 2003 9 Energy declaration regarding washing machines 15 103 9 Commitment on maximum load declaration Dishwashers 16 105 National Voluntary Agreements Convention lave vaisselle (Dishwasher agreement), GIFAM, 1996 17 107 Full Protocols Index of the full protocols 19 June 2004 Voluntary Commitment on Reducing energy consumption of domestic washing machines Date of issue: September 24, 1997 Validity Period: from 31 December / 1997 until 31 December / 2001 Signatories Date of signature Signatories Date of signature Miele Nov 1999 Antonio Merloni Nov 1999 Smeg Nov 1999 Arçelik Nov 1999 V-Zug Nov 1999 Brandt Nov 1999 Whirlpool Nov 1999 BSH Nov 1999 Candy Nov 1999 Electrolux Nov 1999 Fagor Nov 1999 Merloni Nov 1999 Commitment: Hard Targets: Step one: participants will stop producing for and importing in the Community Market domestic washing machines which belong to the energy efficiency classes E, F and G after 31.12.1997. -

Repository EID Corporate Governance Failure of Cooperatives

View metadata, citation and similar papers at core.ac.uk brought to you by CORE provided by Archivo Digital para la Docencia y la Investigación Corporate governance as a key aspect in the failure of worker cooperatives Imanol Basterretxea* Department of Financial Economics Faculty of Economics and Business University of the Basque Country UPV-EHU [email protected] Chris Cornforth Department of Public Leadership and Social Enterprise. Open University Business School. [email protected] Iñaki Heras-Saizarbitoria Department of Management Faculty of Economics and Business University of the Basque Country UPV-EHU [email protected] This is the accepted version of the following article: Basterretxea, I.; Cornforth, C.; Heras-Saizarbitoria, I. (2020): Corporate governance as a key aspect in the failure of worker cooperatives. Economic and Industrial Democracy. [DOI: 10.1177/0143831X19899474 ] The copy-edited version is available at: https://journals.sagepub.com/doi/pdf/10.1177/0143831X19899474 1 Abstract: The article analyses governance difficulties at Fagor Electrodomésticos, for decades the world’s largest industrial cooperative, and sheds light on how the cooperative model and governance might have contributed to the firm’s bankruptcy. The case study examines how the cooperative model influenced the speed and quality of decision making. The roles of the main cooperative governing bodies (the General Assembly, Governing Council and Social Council) are evaluated and their limitations to effectively supervise and work with management to make difficult strategic decisions. Several governance improvement measures are proposed in order to help other large cooperatives combine democratic control and economically sound governance. Keywords: Organisational failure; Cooperative degeneration; Cooperatives; Mondragon; governance Introduction For the conventional capitalist firms, the academic theoretical and empirical literature on the study of the governance bodies is prolific. -

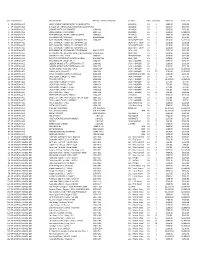

Item Department Nomenclature FSC No / Part No /Serial No Location Unit O Quantity Unit Cost Total Cost 1 SP-MORON-AGE LARGE SCRE

Item Department Nomenclature FSC No / Part No /Serial No Location Unit o Quantity Unit Cost Total Cost 1 SP-MORON-AGE LARGE SCREW THREADING/SET #4/BLUE/METAL 1424/404 EA 1 $300.00 $300.00 2 SP-MORON-AGE AIR JACK 10 T./HYDRAULIC/LARGE/METAL/GREY BOX 1424/404 EA 1 $300.00 $300.00 3 SP-MORON-AGE CABINET/METAL/11 DRAWERS LGM-030 1424/404 EA 1 $525.00 $525.00 4 SP-MORON-AGE LARGE CABINET, TWO DOORS LGM-031 1424/404 EA 4 $500.00 $2,000.00 5 SP-MORON-AGE REFRIGERATOR / WHITE / WRT13CGBW3 LGM-052 1424/410 EA 1 $359.96 $359.96 6 SP-MORON-AGE REFRIGERATOR / KENMORE BA84818486 1424 / 411 EA 1 $359.96 $359.96 7 SP-MORON-AGE BATT CHARGER / TELWIN CO / DYNAMIC 520 LGM-059 1424/ BATT SHOP EA 4 $318.00 $1,272.00 8 SP-MORON-AGE BATT CHARGER / TELWIN CO / DYNAMIC 520 1424 / BATT SHOP EA 1 $318.00 $318.00 9 SP-MORON-AGE BATT CHARGER / TELWIN CO / DYNAMIC 520 1424/ BATT SHOP EA 1 $318.00 $318.00 10 SP-MORON-AGE BATT CHARGER / TELWIN CO / DYNAMIC 520 1424 / BATT SHOP EA 1 $318.00 $318.00 11 SP-MORON-AGE REFRIGERATOR / FRIGADAIRE / FTR18DRHWI BA04219573 1424 / 405 EA 1 $359.96 $359.96 12 SP-MORON-AGE REFRIGERATOR / WESTINGHOUSE / WRT16DGCW2 LA54314337 1424 / 405 EA 1 $359.96 $359.96 13 SP-MORON-AGE HYDRAULIC LIFT / / HL01 LGM-071 1424/HANGAR EA 1 $230.00 $230.00 14 SP-MORON-AGE WHITE INC REFRIGERATOR/WRT13CGBW3 BA62100164 1424 / 405 EA 1 $359.96 $359.96 15 SP-MORON-AGE BEAD BREAKER / SNAP-ON / 1 LGM-081 1424 / HANGER EA 1 $250.99 $250.99 16 SP-MORON-AGE LADDER, MOBILE 6FT / COTTERMAN / 6FT LGM-082 1424 / HANGER EA 2 $101.00 $202.00 17 SP-MORON-AGE LADDER, MOBILE