Konk.Forhold.På Betalingskort-2

Total Page:16

File Type:pdf, Size:1020Kb

Load more

Recommended publications

-

Unipay™ Internet Betaling

Unipay™ Internet betaling Sikker betaling i din netbutik > Brugervenlig administration Med Unipay™ kan du modtage online betaling på dit website. Unipay™ Internetbe- taling fungerer som en online Dankort-terminal og du kan modtage førende betalingskort > Stærk kryptering samt eWIRE Netbetaling. > Sikkerhed til dine betalinger Betalingsformer > Let integration til din butik Unipay samler en række betalingsformer i ét sikkert og brugervenligt system. Der kan døgnet rundt modtages betaling via flg.: • Dankort • Visa/Dankort • Eurocard • VISA • VISA Electron • Mastercard • JBC • Diners • American Express • Forbrugsforeningen • eWIRE Brugervenlig administration og enkel integration Styring af betalinger sker via Unipay’s sikre og brugervenlige administrationsmodul. Her godkendes nye betalinger ligesom der er mulighed for at slette. Der skabes let overblik over transaktioner med de indbyggede muligheder for sortering. Høj sikkerhed Unipay er godkendt og certificeret af PBS og benytter kryptering leveret af TDC. Således foregår al kommunikation mellem Unipay™ og kortindehaver på en sikker forbind- else, ligesom kommunikation mellem Unipay™ og PBS er krypteret. Tidsbesparende funktioner Unipay™ tilbyder avancerede funktioner der kan gøre administration af transaktioner endnu lettere. »Remote capture« er den unikke funktion der muliggør gennemførelse af transaktioner fra andre systemer. eks. direkte fra webshop eller økonomisystem. Med »Instant capture« kan du gennemføre transaktionen øjeblikkeligt ved kortinde- haverens indtastning. Dette benyttes -

PFA Holding Annual Report 2020

PFA Holding Annual Report 2020 PFA Holding A/S Sundkrogsgade 4 2100 Copenhagen Denmark Tel.: (+45) 39 17 50 00 CVR no.: 22 43 80 18 Sustainable homes on Nordø PFA is building one of Copenhagen’s most attractive new urban areas, Nordø. Here we will be constructing over 100 private homes, 300 hotel rooms and 2 modern office buildings. The private homes will be constructed with the intention to sell them, while the commercial properties will become part of PFA’s real estate portfolio and be rented out to private companies or public sector institutions. 2 PFA Holding · Annual Report 2020 PFA Holding Annual Report 2020 PFA Holding · Annual Report 2020 3 Table of contents Stronger foundation after a challenging year ........................................................................................................ 6 2020 results at a glance ........................................................................................................................................ 8 ESG key figures 2020 ........................................................................................................................................... 10 Management’s review The financial statements in brief ......................................................................................................................... 12 The market situation ........................................................................................................................................... 18 Strategy ............................................................................................................................................................. -

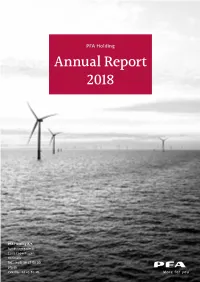

Annual Report 2018

PFA Holding Annual Report 2018 PFA Holding A/S Sundkrogsgade 4 2100 Copenhagen Denmark Tel.: (+45) 39 17 50 00 pfa.dk CVR No.: 22 43 80 18 PFA consolidates the ground- work for future returns During 2018, PFA continued expanding its holding of properties and alternative investments so that they now account for approximately 18.8 per cent of PFA’s total investment portfolio. These investments are key to stabilising the return when the market conditions are unfavourable and the return on equities and bonds is under pressure. 2018 was a good example of this as PFA’s properties and alternative investments contributed positively with approximately DKK 5.3 billion to the customers’ return contrary to the equity markets, which yielded a negative return. One of PFA’s largest alternative investments is an equity interest in the offshore wind farm Walney Extension. PFA’s investment in the offshore wind farm, which covers an area of 149 km2 and supplies power for more than 600,000 English homes, amounts to approximately DKK 3 billion. Another large investment is Danish Ship Finance, which PFA became co-owner of in 2016. See more examples of PFA’s alternative investments and properties in the illustrations in this report. The cover photo shows the offshore wind farm Walney Extension and is kindly lended by Ørsted A/S. PFA Holding Annual Report 2018 Table of contents Historical growth in difficult investment year ........................................................................................................................ 2 Highlights 2018 -

Submission to the Reserve Bank of Australia Response to EFTPOS

Submission to the Reserve Bank of Australia Response To EFTPOS Industry Working Group By The Australian Retailers Association 13 September 2002 Response To EFTPOS Industry Working Group Prepared with the assistance of TransAction Resources Pty Ltd Australian Retailers Association 2 Response To EFTPOS Industry Working Group Contents 1. Executive Summary.........................................................................................................4 2. Introduction......................................................................................................................5 2.1 The Australian Retailers Association ......................................................................5 3. Objectives .......................................................................................................................5 4. Process & Scope.............................................................................................................6 4.1 EFTPOS Industry Working Group – Composition ...................................................6 4.2 Scope Of Discussion & Analysis.............................................................................8 4.3 Methodology & Review Timeframe.........................................................................9 5. The Differences Between Debit & Credit .......................................................................10 5.1 PIN Based Transactions.......................................................................................12 5.2 Cash Back............................................................................................................12 -

Reporting Guidelines Payments Statistics – Other Reporters

REPORTING GUIDELINES PAYMENTS STATISTICS – OTHER REPORTERS Statistics Version 2.0 Sagsnr.: 143152 Dokumentnr.: 1995992 9 June 2020 CONTENTS 1 Payments statistics reporting in general................................................... 2 2 Replacement reports and revisions ........................................................... 6 3 FORM kontact: Identification of reporter, contact ................................. 11 4 Form KORTPI: Cards issued ...................................................................... 12 5 Form ATM: ATMs ...................................................................................... 18 6 Forms TKORTPIa & TKORTPIb: Transactions with cards issued ............. 19 7 Skema TUKORTa & TUKORTb: Transactions with foreign cards ............ 25 8 Forms TMOBILa & TMOBILb: Transactions using mobile phone, tablet, PC or similar digital equipment ................................................... 27 9 Forms MKORTPIa & MKORTPIb: Misuse of cards .................................... 29 10 FORM EPT: Terminals and readers, e-money cards ............................... 33 11 Form TAKORT: Recurrent payments using payment cards .................... 35 12 Form POSKTL: Payment Card terminals .................................................. 37 13 FORM MNETB: Online bank Intrusions .................................................... 39 14 FORM HIKH: Cash withdrawals and deposits ......................................... 41 15 FORM AFTQVR: Agreements ................................................................... -

Reporting Guidelines Payments Statistics – Banks

REPORTING GUIDELINES PAYMENTS STATISTICS – BANKS Statistics Version 2.2 Sagsnr.: 143152 Dokumentnr.: 1995997 11 February 2020 CONTENTS 1 Payments statistics reporting in general................................................... 2 2 Replacement reports and revisions ........................................................... 5 3 Form kontakt: Identification of reporter, contact .................................. 10 4 Form KORTPI: Cards issued ...................................................................... 11 5 Form ATM: ATMs ...................................................................................... 17 6 Forms HIPIa & HIPIb: Cash withdrawals and deposits ........................... 18 7 Forms TKORTPIa & TKORTPIb: Transactions with cards issued ............. 21 8 Forms TUKORTa & TUKORTb: Transactions with Foreign cards ............ 27 9 Forms TMOBILa & TMOBILb: Transactions using mobile phone, tablet, PC or similar digital equipment ................................................... 29 10 Forms TKOa & TKOb: Domestic credit transfers ..................................... 32 11 Forms TUKOa & TUKOb: Cross-border credit transfers ......................... 38 12 Forms TDDPIa & TDDPIb: Direct debits ................................................... 40 13 Form AFTPI: Agreements ......................................................................... 43 14 Forms MKORTPIa & MKORTPIb: Misuse of cards .................................... 49 Page 1 of 52 1 PAYMENTS STATISTICS REPORTING IN GENERAL 1.1 General information 1.1.1 -

CSCIP Module 5 - Payments and Financial Transactions Final - Version 3 - October 8, 2010 1 for CSCIP Applicant Use Only

Module 5: Smart Card Usage Models – Payments and Financial Transactions Smart Card Alliance Certified Smart Card Industry Professional Accreditation Program Smart Card Alliance © 2010 CSCIP Module 5 - Payments and Financial Transactions Final - Version 3 - October 8, 2010 1 For CSCIP Applicant Use Only About the Smart Card Alliance The Smart Card Alliance is a not-for-profit, multi-industry association working to stimulate the understanding, adoption, use and widespread application of smart card technology. Through specific projects such as education programs, market research, advocacy, industry relations and open forums, the Alliance keeps its members connected to industry leaders and innovative thought. The Alliance is the single industry voice for smart cards, leading industry discussion on the impact and value of smart cards in the U.S. and Latin America. For more information please visit http://www.smartcardalliance.org . Important note: The CSCIP training modules are only available to LEAP members who have applied and paid for CSCIP certification. The modules are for CSCIP applicants ONLY for use in preparing for the CSCIP exam. These documents may be downloaded and printed by the CSCIP applicant. Further reproduction or distribution of these modules in any form is forbidden. Copyright © 2010 Smart Card Alliance, Inc. All rights reserved. Reproduction or distribution of this publication in any form is forbidden without prior permission from the Smart Card Alliance. The Smart Card Alliance has used best efforts to ensure, but cannot guarantee, that the information described in this report is accurate as of the publication date. The Smart Card Alliance disclaims all warranties as to the accuracy, completeness or adequacy of information in this report. -

Report on New Payment Solutions

DANISH PAYMENTS COUNCIL REPORT ON NEW PAYMENT SOLUTIONS March 2014 Report on New Payment Solutions Text may be copied from this publication provided that the Danish Payments Council is specifically stated as the source. Changes to or misrepresentation of the contents are not permitted. The Report on New Payment Solutions is available on Danmarks Nationalbank's website: www.nationalbanken.dk under Publications. This publication is based on information available up to November 2013. Inquiries about the Report should be directed to: Danmarks Nationalbank Communications Havnegade 5 DK-1093 Copenhagen K Telephone: +45 33 63 70 00 (direct) or + 45 33 63 63 63 Office hours: Monday-Friday 9.00 a.m.-4.00 p.m. E-mail: [email protected] www.nationalbanken.dk Explanation of symbols: - Magnitude nil 0 Less than one half of unit employed • Category not applicable … Data not available Details may not add because of rounding. Contents PREFACE ..................................................................................................................................... 1 1. INTRODUCTION AND CONCLUSIONS...................................................................................... 3 1.1 Background ........................................................................................................................................ 3 1.2 About the report ................................................................................................................................. 3 1.3 Conclusions ....................................................................................................................................... -

Konkurrenceforholdene På Betalingskortmarkedet 2008

Erhvervsudvalget (2. samling) ERU alm. del - Bilag 75 Offentligt Konkurrenceforholdene på betalingskortmarkedet 2008 Konkurrencestyrelsen Januar 2008 2 1. SAMMENFATNING ..................................................................................4 1.1 Udviklingen i brugen af betalingskort i Danmark.....................................................................4 1.2 Gebyrer på betalingskort i Danmark..........................................................................................5 1.2.1 Gebyret for Internet-betalinger sættes ned..............................................................................6 1.2.2 Det maksimale gebyr for brug af udenlandsk udstedte internationale kort sættes ned ...........6 1.2.3 Gebyret for brug af dansk udstedte internationale debetkort sættes ned.................................6 1.3 Sikkerheden ved brug af betalingskort i Danmark ...................................................................6 1.4 Betydningen af ny EU-regulering på kortmarkederne .............................................................7 1.5. Den teknologiske udvikling på kortmarkederne.......................................................................8 1.6 Omfanget af co-branding.............................................................................................................9 2. UDVIKLINGEN I BRUGEN AF BETALINGSKORT ...............................10 2.1 Udviklingen i antallet af forretninger, der modtager betalingskort.......................................11 2.2 Udviklingen i antallet af -

Instructions: Using the Bank of America Prepaid Card General

Instructions: Using The Bank of America Prepaid Card How to Make a Purchase at a VISA® Debit Merchant or Maestro® Merchant: Present the Card to the cashier. Swipe the Card through the terminal reader. Push either debit or credit. When selecting credit, no PIN(personal identification number) is necessary. Just sign the receipt when the cashier hands it to you and take a copy of the receipt for your records. If you select debit, you will be asked to enter your PIN. The terminal will then ask you if you want cash back. If you do, enter the amount and the cashier will dispense the cash to you. You will only be able to receive cash back if your sponsor selected this option and you have the available funds on the Card. Always check your balance prior to this type of transaction. How to Get Cash at any ATM Displaying the Cirrus® or VISA® Logos: (ATM functionality varies among financial institutions and countries. To get cash at an ATM, you should first follow any on-screen directions.) Insert the Card into the ATM. Enter your PIN. If asked which account to access, try selecting “Checking” and if that does not work select “Credit.” Press Cash Advance or Withdrawal. Each system is slightly different, but this will make sense once you are at the ATM. Remove and count your money. Remove the Card and receipt. Keep your receipt for your records. Note: For ATM transactions performed at a non Bank of America ATM, the owner or operator of the ATM may charge an additional fee. -

WHITEPAPER Powered by Blockchain Technology DECENTRALIZED PAYMENTS & REWARDS GATEWAY GLOBAL - WHITEPAPER

xion.global GLOBAL - WHITEPAPER Powered by Blockchain Technology DECENTRALIZED PAYMENTS & REWARDS GATEWAY GLOBAL - WHITEPAPER GLOBAL - INTRODUCTION 1 - OVERVIEW OF XION Xion Global – A trusted payment gateway for any business Despite the surge of interest in blockchain technology and cryptocurrencies, interfaces are still not simple or intuitive and the barrier to entry is still difficult for non-technical users which prevents mass adoption. Xion Global aims to address these limitations with the development of a world-first payments solution, bringing practical functionality to blockchain and cryptocurrencies for real-world usage. The Xion Global payments & rewards gateway makes it easy for any business, ranging from SMME’s to multinationals, to accept and send payments, as well as reward customers with cash back and build loyalty. Free and Simple Using current, real world implementations of DLT (decentralized ledger) & DeFi (Decentralized Finance) merchants are able to decrease costs because the Xion Global system is free and has transaction fees of less than a cent. This makes micro transactions the new norm and saves costs on every cent. Xion Global makes it easy for merchants to start accepting decentralized payments globally with credit/debit cards, Apple Pay, Google Pay, and cryptocurrency like xDAI, DAI & XGT. Making Business Easy By skipping the hassle that comes with opening a merchant account with traditional card payment provider’s retailers that sign up with Xion Global Simply add two lines of code to their website/Dapp and it is immediately transformed into an online store. No cumbersome KYC processes, no middlemen and no chargebacks. A quick and simple alternative to accept payments from anywhere in the world. -

Report on Non-Banks in the Payments Market

DANISH PAYMENTS COUNCIL REPORT ON NON-BANKS IN THE PAYMENTS MARKET September 2016 Report on non-banks in the payments market Text may be copied from this report provided that the Danish Payments Council is specifically stated as the source. Changes to or misrepresentation of the contents are not permitted. The report can be downloaded from Danmarks Nationalbank's website, www.nationalbanken.dk, under Banking and payments, Danish Payments Council. The report is based on information available up to 19 August 2016. Inquiries about the report should be directed to: Danmarks Nationalbank Communications Havnegade 5 DK-1093 Copenhagen K Telephone +45 33 63 70 00 (direct) or +45 33 63 63 63 Inquiries: Monday-Friday 9:00 am-4:00 pm Email: [email protected] www.nationalbanken.dk 2 CONTENTS 1 Introduction and conclusions.................................................................................................5 1.1 Conclusions .....................................................................................................................5 1.2 Background .....................................................................................................................6 1.3 Definition and scope ........................................................................................................7 1.4 Contents ..........................................................................................................................7 2 The payments market undergoing change ............................................................................9