Gaztransport & Technigaz DOCUMENT DE BASE

Total Page:16

File Type:pdf, Size:1020Kb

Load more

Recommended publications

-

Virtus Allianzgi International Small-Cap Fund

Virtus AllianzGI International Small-Cap Fund as of : 08/31/2021 (Unaudited) SECURITY SHARES TRADED MARKET VALUE % OF PORTFOLIO ASMedia Technology Inc 23,000 $1,722,085 2.04 % Unimicron Technology Corp 319,000 $1,697,819 2.01 % Evotec SE 33,494 $1,664,973 1.97 % Georg Fischer AG 954 $1,565,779 1.85 % Grafton Group PLC 80,693 $1,549,843 1.83 % Elkem ASA 361,810 $1,541,414 1.82 % Genus PLC 18,880 $1,540,558 1.82 % Howden Joinery Group PLC 118,070 $1,534,979 1.82 % Interroll Holding AG 340 $1,511,111 1.79 % Cancom SE 22,963 $1,510,768 1.79 % Spectris PLC 27,520 $1,490,733 1.76 % ASM International NV 3,841 $1,490,287 1.76 % Soitec 6,191 $1,479,549 1.75 % Intermediate Capital Group PLC 48,932 $1,478,686 1.75 % Aperam SA 23,199 $1,423,300 1.68 % Fuji Electric Co Ltd 32,600 $1,411,980 1.67 % Wienerberger AG 35,448 $1,391,268 1.65 % Bechtle AG 19,089 $1,379,858 1.63 % Jungheinrich AG Pref 24,964 $1,348,243 1.60 % Storebrand ASA 151,651 $1,346,924 1.59 % JMDC Inc 19,500 $1,336,454 1.58 % 1 SECURITY SHARES TRADED MARKET VALUE % OF PORTFOLIO Industrial & Infrastructure Fund Investment Corp 653 $1,312,945 1.55 % ValueCommerce Co Ltd 31,900 $1,309,171 1.55 % Jeol Ltd 17,700 $1,308,013 1.55 % Tokyu Fudosan Holdings Corp 225,200 $1,303,935 1.54 % ASR Nederland NV 28,191 $1,288,854 1.53 % Huhtamaki Oyj 24,096 $1,286,286 1.52 % Crest Nicholson Holdings plc 221,947 $1,280,994 1.52 % Aak Ab 53,435 $1,278,063 1.51 % Jenoptik AG 35,252 $1,272,856 1.51 % Auto Trader Group PLC 146,909 $1,270,441 1.50 % Elis SA 71,514 $1,264,914 1.50 % Sojitz Corp 415,100 $1,218,718 -

Annual Report 2020 Annual Report 2020

Annual Report 2020 Annual Report 2020 Table of contents 10 Years Aperam Journey 4 Message from the Chairman of the Board of Directors 5 Message from the Chief Executive Officer 7 Glossary 9 Management Report 11 Group overview 11 Introduction 11 Business model: how we create value 12 Our history 13 Our operational organisation and facilities 13 Market analysis 17 Market environment 17 Competition 19 Developments regarding trade measures 20 Raw materials and energy 28 Impact of exchange rate movements 29 COVID-19: health and safety, business and accounting review 30 Operational review and liquidity 32 Operational Review 32 Liquidity 39 A strong focus on self-help measures 46 Principal strengths and risks 49 Principal strengths 49 Principal risks and uncertainties related to the Company and the stainless steel and specialty industry 53 Corporate responsibility and Governance 56 Social responsibility 56 Corporate Governance and stakeholder relationships 58 Corporate citizenship 59 Composition of the Board of Directors 61 Composition of the Leadership Team 66 Corporate governance practices 70 Luxembourg Takeover law disclosure 80 Articles of association 82 Compensation 83 Remuneration Policy 83 Remuneration Report 92 Business ethics 97 Environmental responsibility 100 Share capital 104 2 Annual Report 2020 Related Party Transactions 106 Shareholder information 108 Financial Statements 2020 111 Responsibility statement 113 Consolidated Financial statements as of and for the year ended December 31,2020 114 Annual Accounts of the Parent Company as of and for the year ending December 31, 2020 193 Proposed allocation of the 2020 results 215 Disclaimer - Forward Looking Statements In this Annual Report Aperam has made certain forward-looking statements with respect to, among other topics, its financial position, business strategy, projected costs, projected savings, and the plans and objectives of its management. -

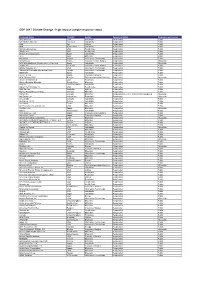

High Impact Sector Companies Analysed in the CDP Europe Report – 2019 Disclosure Year

High impact sector companies analysed in the CDP Europe Report – 2019 disclosure year The materials, energy and transport sectors, along with agriculture, comprise CDP’s high impact sectors. However due to lack of reporting data, the Agriculture sector was not included in the high- impact company analysis. Organization name Country Sector EVN AG Austria Electric utilities Mayr-Melnhof Karton Aktiengesellschaft Austria Paper & forestry OMV AG Austria Oil & gas Österreichische Post AG Austria Transport services VERBUND AG Austria Electric utilities Voestalpine AG Austria Steel Food, beverage & Anheuser Busch InBev Belgium tobacco Bekaert NV Belgium Metals & mining bpost Belgium Transport services Elia System Operator Belgium Electric utilities Fluxys Belgium Belgium Oil & gas Nyrstar NV Belgium Metals & mining Ontex Group NV Belgium Paper & forestry Solvay S.A. Belgium Chemicals CEZ Czechia Electric utilities A.P. Moller - Maersk Denmark Transport services Food, beverage & Carlsberg Breweries A/S Denmark tobacco Food, beverage & Chr. Hansen Holding A/S Denmark tobacco Dampskibsselskabet NORDEN A/S Denmark Transport services DFDS A/S Denmark Transport Services DSV A/S Denmark Transport services Novozymes A/S Denmark Chemicals Ørsted Denmark Electric utilities Finnair Finland Transport services Fortum Oyj Finland Electric utilities Huhtamäki Oyj Finland Paper & forestry Kemira Corporation Finland Chemicals Metsä Board Finland Paper & forestry Neste Oyj Finland Oil & gas Outokumpu Oyj Finland Steel Stora Enso Oyj Finland Paper & forestry UPM-Kymmene -

Annual Report 2017__0.Pdf

Contents Message from the Chairman of the Board of Directors 03 Message from the Chief Executive Officer 04 Glossary 05 Management Report 06 Group overview 08 Introduction 08 The creation of Aperam 09 Our facilities 09 Our key competitive strengths 11 Our key strategic priorities 15 Our profit driving pillars 19 Market analysis 20 Board of Directors 27 Senior Management 32 Corporate responsibility 36 Operational review 40 Liquidity 46 Principal risks and uncertainties related to the company and the stainless and specialty Steel industry 55 Corporate Governance 58 Luxembourg Takeover Law disclosure 68 Share Capital 82 Related Party Transactions 83 Shareholder information 85 Financial statements 2017 89 Responsibility Statement 92 Consolidated Financial Statements as of and for the year ended December 31, 2017 93 Report of the Réviseur d’Entreprises Agréé on the Consolidated Financial Statements 164 Annual Accounts of the Parent Company as of and for the year ended December 31, 2017 169 Report of the Réviseur d’Entreprises Agréé on the Annual Accounts 186 Proposed allocation of the results for 2017 190 Disclaimer - Forward Looking Statements In this Annual Report Aperam has made certain forward-looking statements with respect to, among other topics, its financial position, business strategy, projected costs, projected savings, and the plans and objectives of its management. Such statements are identified by the use of forward-looking verbs such as 'anticipate', 'intend', 'expect', 'plan', 'believe', or 'estimate', or words or phrases with similar meanings. Aperam's actual results may differ materially from those implied by such forward-looking statements due to the known and unknown principal risks and uncertainties to which it is exposed, including, without limitation, the risks described in this Annual Report. -

![[Arcelormittal Logo]](https://docslib.b-cdn.net/cover/5753/arcelormittal-logo-1385753.webp)

[Arcelormittal Logo]

Legal notice Shareholder identification: ANNUAL GENERAL MEETING Last name, first name, address, corporate denomination, registered OF SHAREHOLDERS office OF APERAM ON TUESDAY 5TH MAY 2015 TO BE HELD AT 24-26, BOULEVARD D’AVRANCHES, L-1160 LUXEMBOURG, GRAND-DUCHY OF LUXEMBOURG AT 11:30 A.M. ___________________ Date and signature Choose one of the 3 options and tick the corresponding box, then date and sign above 1. I wish to attend the General Meeting in person. I will receive an admission card through the post which I must bring with me on the day of the General Meeting. 2. I will not attend the General Meeting. I irrevocably give power to the Company Secretary of Aperam, Mr. Laurent Beauloye (the “Company Secretary”), to vote in my name and as he deems fit on all resolutions of the agenda in addition to all amendments or new resolutions that would be validly presented to the General Meeting, unless a different proxy holder is named below: ∗ ……………………………………………………………………………………………………………………………………. ∗Indicate the last name, first name and address of the proxy holder whom you appoint if you do not wish to grant proxy to the Company Secretary. 3. I will not attend the General Meeting. I irrevocably give power with the following voting instructions to the Company Secretary: AGM I II III IV V VI VII VIII IX resolutions 1 - 9 For Against Abstention If amendments or new resolutions were to be presented, I irrevocably give power to the Company Secretary to vote in my name and as he deems fit, unless I tick the box below: “I abstain” Any blank form will be considered an irrevocable proxy to the Company Secretary to vote in the name of the shareholder and as he deems fit. -

Sustainability Report 2020 Sustainable by Design – Made for Life

Sustainability Report 2020 Sustainable by Design – Made for Life External Assurance We declare this report to be in accordance with GRI core level. Material aspects and indicators are shown on p. 12. Detailed Disclosures on Management Approach (DMA) can be found in the online supplement ‘C’. The scope of the information and data in this report covers global Independent assurance statement operations from January to December 2020. Deloitte Audit Société à Responsabilité limitée Aperam’s production capacity is focused on: issued an unmodified opinion using ISAE 3000 > 6 production sites in Brazil (Timóteo), Belgium (Châtelet, Genk), and France (Gueugnon, Imphy, limited level assurance with respect to the Report Isbergues/Recyco) on the following subject matters: adherence to the > 14 Steel Service Centres (SSC), part of our Service & Solutions segment Global Reporting Initiative (GRI) guidelines with > 11 transformation facilities: 5 in the Service & Solutions segment; Pont de Roide and BioEnergia in the respect to the Principles of Materiality, Stakeholder Stainless & Electrical Steel segment; and Rescal, Amilly, and two joint-ventures: Imhua and ICS in Alloys & Inclusiveness, Sustainability Context and Specialties Completeness adherence of the disclosures in the > 17 sales and representations offices for the Service & Solutions segment and 4 more for Alloys & Report to the GRI ‘In Accordance Core’ criteria Specialties and the appropriateness of the GRI Index on > Registered office: 12C rue Guillaume J. Kroll, L-1882 Luxembourg pages 60-61 of the Report and fair presentation in The report does not cover any joint venture operations or activities of or with partner organisations. all material aspects in accordance with GRI Guidelines, of selected performance data, marked Safety data covers Stainless & Electrical Steel, Services & Solutions and Alloys & Specialties, as well as in the Report with a ‘*’: on-site contractors. -

European Corporate Survey Next Is ESG Communication

March 2014 European Corporate Survey Next is ESG Communication SUPER IRO HAS SUSTAINABLE PLANS IMPORTANT. Please refer to the last page of this report for “Important disclosures” and analyst certification(s) keplercheuvreux.com IRO Survey No2 About Kepler Cheuvreux Kepler Cheuvreux is a leading independent European financial services company specialised in advisory services and intermediation. The company has four business lines: equities, debt & credit, investment solutions and corporate finance. Headquartered in Paris, the group employs around 500 staff. This multi-local company is also present in Amsterdam, Boston, Frankfurt, Geneva, London, Madrid, Milan, New York, San Francisco, Stockholm, Vienna and Zurich. www.keplercheuvreux.com About our investor access services Our ambition as Europe’s leading local broker is to satisfy both investor and corporate needs by developing a full range of access products and services. Our salespeople, analysts and corporate access teams work together to provide solutions that best meet all requirements. Kepler Cheuvreux has a strong track record in organising ESG meetings and events between European corporates and investors. Our unique PRI sell-side commitment translates into more than 8,000 ESG OoOs completed over the last seven years, building up a unique experience in ensuring an integrated dialogue between investors and corporates. About the Author Bénédicte Thibord has been Head of Corporate Access and Client Management at CA Cheuvreux since 2008 and Group Head of Corporate Access & Marketing at Kepler Cheuvreux since 2013, in charge of corporate/expert access, roadshows and conference activities. Previously, she worked for ten years at PricewaterhouseCoopers as a banks/insurance auditor, then as a capital markets consultant. -

ACXW Avantis International Small Cap Value

American Century Investments® Quarterly Portfolio Holdings Avantis® International Small Cap Value ETF (AVDV) May 28, 2021 Avantis International Small Cap Value ETF - Schedule of Investments MAY 28, 2021 (UNAUDITED) Shares/ Principal Amount ($) Value ($) COMMON STOCKS — 99.4% Australia — 8.0% Adairs Ltd. 64,691 233,414 Adbri Ltd. 444,216 1,141,164 Aeris Resources Ltd.(1) 238,800 31,179 Alkane Resources Ltd.(1)(2) 152,741 103,278 Alliance Aviation Services Ltd.(1) 50,306 171,065 Asaleo Care Ltd. 212,115 229,790 Aurelia Metals Ltd. 716,008 245,064 Austal Ltd. 283,491 520,718 Australian Finance Group Ltd. 186,297 400,567 Australian Pharmaceutical Industries Ltd. 419,111 373,258 Bank of Queensland Ltd. 555,800 3,869,929 Beach Energy Ltd. 2,204,143 2,167,414 Bendigo & Adelaide Bank Ltd. 252,445 2,042,517 Boral Ltd.(1) 116,988 619,401 Calix Ltd.(1) 39,671 84,060 Cedar Woods Properties Ltd. 8,294 45,011 Champion Iron Ltd.(1) 492,380 2,502,893 Collins Foods Ltd. 16,697 160,894 Coronado Global Resources, Inc.(1) 453,537 242,887 CSR Ltd. 651,143 2,799,491 Dacian Gold Ltd.(1) 129,467 28,363 Deterra Royalties Ltd. 179,435 579,460 Eclipx Group Ltd.(1) 432,641 710,525 Emeco Holdings Ltd.(1) 476,645 332,757 EML Payments Ltd.(1) 327,130 862,970 Galaxy Resources Ltd.(1) 3,318 9,808 Genworth Mortgage Insurance Australia Ltd.(1) 442,504 945,096 Gold Road Resources Ltd. 660,222 763,347 GrainCorp Ltd., A Shares 347,275 1,343,019 Grange Resources Ltd. -

Euro Stoxx® Total Market Small Index

EURO STOXX® TOTAL MARKET SMALL INDEX Components1 Company Supersector Country Weight (%) BE SEMICONDUCTOR Technology Netherlands 1.34 DIALOG SEMICON Technology Germany 1.32 Valmet Industrial Goods & Services Finland 1.19 EVOTEC Health Care Germany 1.18 BANK OF IRELAND GROUP Banks Ireland 1.11 SOITEC Technology France 1.09 BANCO BPM Banks Italy 1.07 TAG IMMOBILIEN AG Real Estate Germany 1.07 WIENERBERGER Construction & Materials Austria 1.03 INTERPUMP GRP Industrial Goods & Services Italy 1.03 COFINIMMO Real Estate Belgium 0.97 AEDIFICA Real Estate Belgium 0.92 SHOP APOTHEKE EUROPE Personal Care, Drug & Grocery Stores Germany 0.85 ALTEN Technology France 0.83 SPIE Construction & Materials France 0.77 BCO SABADELL Banks Spain 0.77 ITALGAS Utilities Italy 0.76 FREENET Telecommunications Germany 0.75 MORPHOSYS Health Care Germany 0.74 ALSTRIA OFFICE REIT Real Estate Germany 0.74 SOLVAC Chemicals Belgium 0.71 ARCADIS Construction & Materials Netherlands 0.70 GERRESHEIMER Health Care Germany 0.69 KONECRANES Industrial Goods & Services Finland 0.69 TIETOEVRY Technology Finland 0.68 GRAND CITY PROPERTIES Real Estate Germany 0.67 SOPRA STERIA GROUP Technology France 0.65 VARTA AG Industrial Goods & Services Germany 0.64 DE LONGHI Consumer Products & Services Italy 0.64 CORBION Food, Beverage & Tobacco Netherlands 0.64 VIDRALA Industrial Goods & Services Spain 0.64 CA IMMOBILIEN ANLAGEN Real Estate Austria 0.63 BUZZI UNICEM Construction & Materials Italy 0.63 VISCOFAN Food, Beverage & Tobacco Spain 0.62 AZIMUT HLDG Financial Services Italy 0.62 -

STOXX All Europe 100 Last Updated: 02.10.2017

STOXX All Europe 100 Last Updated: 02.10.2017 Rank Rank (PREVIOU ISIN Sedol RIC Int.Key Company Name Country Currency Component FF Mcap (BEUR) (FINAL) S) CH0038863350 7123870 NESN.S 461669 NESTLE CH CHF Y 220.7 1 1 CH0012005267 7103065 NOVN.S 477408 NOVARTIS CH CHF Y 180.1 2 2 GB0005405286 0540528 HSBA.L 040054 HSBC GB GBP Y 171.2 3 3 CH0012032048 7110388 ROG.S 474577 ROCHE HLDG P CH CHF Y 151.8 4 4 GB0002875804 0287580 BATS.L 028758 BRITISH AMERICAN TOBACCO GB GBP Y 121.6 5 5 GB00B03MLX29 B09CBL4 RDSa.AS B09CBL ROYAL DUTCH SHELL A GB EUR Y 115.3 6 7 FR0000120271 B15C557 TOTF.PA 490541 TOTAL FR EUR Y 113.6 7 6 GB0007980591 0798059 BP.L 013849 BP GB GBP Y 107.0 8 8 DE0007236101 5727973 SIEGn.DE 480710 SIEMENS DE EUR Y 101.3 9 10 FR0000120578 5671735 SASY.PA 477518 SANOFI FR EUR Y 96.6 10 9 DE000BAY0017 5069211 BAYGn.DE 408530 BAYER DE EUR Y 95.3 11 11 ES0113900J37 5705946 SAN.MC 407228 BCO SANTANDER ES EUR Y 94.8 12 13 DE0007164600 4846288 SAPG.DE 476361 SAP DE EUR Y 92.5 13 12 DE0008404005 5231485 ALVG.DE 401632 ALLIANZ DE EUR Y 85.4 14 14 GB0009252882 0925288 GSK.L 037178 GLAXOSMITHKLINE GB GBP Y 83.1 15 15 DE000BASF111 5086577 BASFn.DE 408348 BASF DE EUR Y 82.7 16 17 NL0000009355 B12T3J1 UNc.AS 491207 UNILEVER NV NL EUR Y 78.7 17 16 FR0000131104 7309681 BNPP.PA 413366 BNP PARIBAS FR EUR Y 78.6 18 19 BE0974293251 BYYHL23 ABI.BR 475531 ANHEUSER-BUSCH INBEV BE EUR Y 75.1 19 18 DK0060534915 BHC8X90 NOVOb.CO 465191 NOVO NORDISK B DK DKK Y 72.7 20 20 GB0009895292 0989529 AZN.L 098952 ASTRAZENECA GB GBP Y 71.2 21 24 GB0002374006 0237400 DGE.L -

Grid Export Data

CDP 2017 Climate Change - high-impact sample response status Company Name Country Sector Response Status Response permission 3M Company USA Industrials Responded Public A.P. Moller - Maersk Denmark Industrials Responded Public A2A Italy Utilities Responded Public ABB Switzerland Industrials Responded Public Abbott Laboratories USA Health Care Responded Public AbbVie Inc USA Health Care Responded Public Abertis Infraestructuras Spain Industrials Responded Public ACC India Materials Responded Public Accenture Ireland Information Technology Responded Public AccorHotels France Consumer Discretionary Responded Not public ACS Actividades de Construccion y Servicios Spain Industrials Responded Not public adidas AG Germany Consumer Discretionary Responded Public Adobe Systems, Inc. USA Information Technology Responded Public Advanced Semiconductor Engineering Taiwan Information Technology Responded Public AENA SA Spain Industrials Responded Public Aeon Co., Ltd. Japan Consumer Staples Responded Public AFK Sistema JFSC Russia Telecommunication Services Responded Not public AFLAC Incorporated USA Financials Responded Public African Rainbow Minerals South Africa Materials Responded Public Aggreko United Kingdom Industrials Responded Public Agilent Technologies Inc. USA Health Care Responded Public AGL Energy Australia Utilities Responded Public Agnico-Eagle Mines Limited Canada Materials Responded Public Agrium Inc. Canada Materials Responded late, after analysis was completed Not public AIA Group Ltd. Hong Kong Financials Responded Not public Air Canada Canada Industrials Responded Public Air France - KLM France Industrials Responded Public Air Liquide France Materials Responded Public Air Products & Chemicals, Inc. USA Materials Responded Public Air Water Inc. Japan Materials Responded Not public Airbus Netherlands Industrials Responded Public Aisin Seiki Co., Ltd. Japan Consumer Discretionary Responded Public Ajinomoto Co.Inc. Japan Consumer Staples Responded Public AK Steel Holding Corporation USA Materials Responded Not public AKÇANSA ÇİMENTO SANAYİ VE TİCARET A.Ş. -

Cm-Am Convictions Euro

CM-AM CONVICTIONS EURO SEMI-ANNUAL INFORMATION DOCUMENT AS AT 30/06/2021 LEGAL FORM OF THE UCI General mutual fund (SICAV) CLASSIFICATION ECB classification Equity funds ALLOCATION OF PROFIT / (LOSS) Profit / (loss) available for accumulation F0525 - CM AM CONVICTIONS EURO: INFORMATION DOCUMENT AS AT 30/06/2021 Page 1 of 18 STATEMENT OF NET ASSETS Amount at the end of Items in the statement of net assets the period * a) The eligible financial securities referred to in 1° of I of Article L. 214-20 of the French Monetary and Financial Code 489,027,292.28 b) Bank assets 19,106,773.66 c) Other assets held by the UCITS 13,536,276.44 d) Total assets held by the UCITS 521,670,342.38 e) Liabilities -1,643,476.35 f) Net asset value 520,026,866.03 * Figures are approved F0525 - CM AM CONVICTIONS EURO: INFORMATION DOCUMENT AS AT 30/06/2021 Page 2 of 18 NUMBER OF UNITS OUTSTANDING AND NET ASSET VALUE PER UNIT OR SHARE Number of units Unit Class Type of unit Net assets Net asset value outstanding C1 CM-AM CONV.EU.RC3D Available for accumulation 412,425,620.78 14,796,123.113 27.87 C2 CM-AM CONV.EU.IC3D Available for accumulation 40,670,586.24 2,062,295.843 19.72 C3 CM-AM CONV.EU.S 3D Available for accumulation 66,930,659.01 1,985,806.889 33.70 F0525 - CM AM CONVICTIONS EURO: INFORMATION DOCUMENT AS AT 30/06/2021 Page 3 of 18 ITEMS IN THE SECURITIES PORTFOLIO Percentage Items in the securities portfolio: Net assets Total assets a) Eligible financial securities and money market instruments admitted to trading on a regulated market within the meaning of Article L.