Plan De Marketing Y

Total Page:16

File Type:pdf, Size:1020Kb

Load more

Recommended publications

-

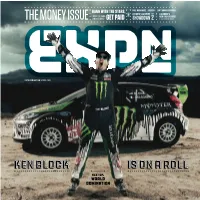

KEN BLOCK Is on a Roll Is on a Roll Ken Block

PAUL RODRIGUEZ / FRENDS / LYN-Z ADAMS HAWKINS HANG WITH THE STARS, PART lus OLYMPIC HALFPIPE A SLEDDER’S (TRAVIS PASTRANA, P NEW ENERGY DRINK THE MONEY ISSUE JAMES STEWART) GET PAID SHOWDOWN 2 IT’S A SHOCKER! PAGE 8 ESPN.COM/ACTION SPRING 2010 KENKEN BLOCKBLOCK IS ON A RROLLoll NEXT UP: WORLD DOMINATION SPRING 2010 X SPOT 14 THE FAST LIFE 30 PAY? CHECK. Ken Block revolutionized the sneaker Don’t have the board skills to pay the 6 MAJOR GRIND game. Is the DC Shoes exec-turned- bills? You can make an action living Clint Walker and Pat Duffy race car driver about to take over the anyway, like these four tradesmen. rally world, too? 8 ENERGIZE ME BY ALYSSA ROENIGK 34 3BR, 2BA, SHREDDABLE POOL Garth Kaufman Yes, foreclosed properties are bad for NOW ON ESPN.COM/ACTION 9 FLIP THE SCRIPT 20 MOVE AND SHAKE the neighborhood. But they’re rare gems SPRING GEAR GUIDE Brady Dollarhide Big air meets big business! These for resourceful BMXer Dean Dickinson. ’Tis the season for bikinis, boards and bikes. action stars have side hustles that BY CARMEN RENEE THOMPSON 10 FOR LOVE OR THE GAME Elena Hight, Greg Bretz and Louie Vito are about to blow. FMX GOES GLOBAL 36 ON THE FLY: DARIA WERBOWY Freestyle moto was born in the U.S., but riders now want to rule MAKE-OUT LIST 26 HIGHER LEARNING The supermodel shreds deep powder, the world. Harley Clifford and Freeskier Grete Eliassen hits the books hangs with Shaun White and mentors Lyn-Z Adams Hawkins BOBBY BROWN’S BIG BREAK as hard as she charges on the slopes. -

Qualifier Phoenix AM 2013 RANKNAME AGEHOMETOWN SPONSORS

Round: Qualifier Phoenix AM 2013 RANKNAME AGEHOMETOWN SPONSORS 1Bowerbank, Tyson 18 Salt Lake City, Darkstar, BC Surf and Sport, Monster, Bones, Globe, OC Ramps UT 2Estrada, Anthony 20 Los Angeles, Plan B (flow), Globe (flow), LRG (flow), Silver Trucks (flow), FKD CA (flow), ELM, Kush Pops 3Luevanos, Vincent 20 Los Angeles, Creature (flow), Independent (flow), Mob (flow), Mainline CA Skateshop, Knox Hardware, Kogi BBQ, Emerica (flow), Altamont (flow) 4Villanueva, Brendon 18 Poway, CA Powell Peralta, Neff, Bones, Bones Swiss, Gatorade, LakActive Rideshopai (flow), Fourstar (flow), Royal (flow), 5Brockel, Robbie Phoenix, AZ Real, Thunder, Spitfire, Cowtown, C1RCA, Eswic 6Zito, Austin 19 San Diego, CA Hanger 94, Foundation (flow), Dekline (flow), Ashbury Eyewear 7Serrano, Rene 12 Los Angeles, Darkstar (flow), Globe (flow), Markisa, elm, Mainline skateshop CA 8 Hart, Paul Globe (flow), Cliché, 8103 Clothing, Bones Wheels, Vestal 9Lachovski, Adriano 18 Curitiba, Brazil Warco Skateboards, Team BK (Lakai, Nixon), Fourstar, Royal, Alfa Grip, Bless Skateshop 10Lockwood, Cody 22 Portland, OR Lifeblood, Dakine, Thunder, CCs, Bones Wheels, Fallen, Jessup 11Eaton, Jagger 12 Mesa, AZ DC, Plan B, Bones Wheels, Independent,Monster, KTR 12Jordan, Dashawn 16 Chandler, AZ Darkstar, Nike (flow), KR3W (flow), Diamond (flow), Skullcandy (flow), Monster (flow), KTR 13Davis, Rayce 21 Phoenix, AZ ADDIKT Skateboards 14De Los Reyes, “Moose” 22 Oxnard, CA Deathwish, BONES Wheels, Thunder, Shakejunt, Supra, Neff 15Anaya, Anthony 16 Santa Maria, Foundation, Dekline, -

Alibaba Powers American Businesses

Alibaba Powers American Businesses For more than two decades, Alibaba has been working to support American businesses. We work with thousands of brands, SMEs, farmers and retailers to help them generate sales, engage with customers, and access global markets. In 2019, US companies sold more than $40 billion worth of goods to Chinese consumers through Alibaba’s online platforms. We have a number of e-commerce platforms that support US businesses depending on their needs. Below are just some of the thousands of American companies who sell on our platforms. Click on the links below to see how American brands are reaching the more the 800 million Chinese consumers on our business-to-consumer Tmall marketplace. ARIZONA • Arthur Andrew • Babylabs • PCA Skin • TCMZone Medical • Fender • Ping • Vet Worthy CALIFORNIA • 100% Pure • California Baby • Dole • Jarrow • Lovita • A BigHug • California • Dr. Bronner’s Formulas • Manduka • AGOLDE Mango • DW Home • JBL • Marmot • Allbirds • Callaway • Elago • Jeffrey • Mattel • Alra • Camelbak • EMBER Campbell • Meade • Amazing Grass • Canidae • Esmond • JellyBelly • Meguiars • AMD • Carlo Rossi Natural • Joby • Meyer • Ameri-Vita • Celestron • Everlane • John Masters • Milani • Andorra Life • Chevron • Fitbit Organics • MOIRA • Apple • Childlife • Gano Excel • Johnson • Mommy’s Bliss • AQUIS • ChocZero • Gap Window Films • Morphe • AviDerm • Cinema Secrets • Genexa • Joyrich • MP Natural • Citizens of • Go Groove • Juicy Couture • MRM • b.glen Humanity • GoPro • K&N • Munchkin • BabyTime • Clorox • Guess • Kate Somerville • Murad • Baby Trend • Cloud B • Gundry MD • Kensington • Natrol • Barbie • Coast Science • Gunnar • KEY • Naturade • Beats • Cold Steel • Healthy Times • KingSton • Natural • bebe • Colorescience • Herbalmax • KKW Balance • Belkin • ColourPop • Hot Wheels FRAGRANCE • NatureWise • Bella B • COOLA • Hourglass • Kopari • NeilMed • Benefit • Coromega • HP • Kor • Netgear Cosmetics • DC Shoes • HUM • L.A. -

Outdoor Retailer Snow Show 2020 Colorado Convention Center | Denver, Co Exhibitor List

OUTDOOR RETAILER SNOW SHOW 2020 COLORADO CONVENTION CENTER | DENVER, CO EXHIBITOR LIST 180S, LLC ARMS OF ANDES BLACK DIAMOND EQUIPMENT, LLC 21ST CENTURY BRANDS LIMITED DBA BLANC NOIR ARTESANIA, INC. BLACKSTRAP INDUSTRIES INC. 22 DESIGNS ARVA EQUIPMENT / NIC IMPEX ARVA CORP. ENDURANCE ENTERPRISES 32 DEGREES ARZARF, LLC BLUNDSTONE 686 WESTLIFE DISTRIBUTION ASCENT TEXTILE CO., LTD BOARD RETAILERS ASSOCIATION A&E GUTERMANN ASHEVILLE BOTANICALS BODY GLIDE A+ GROUP ASNOWHA BOGS FOOTWEAR A+ PRODUCTS ASPEN GREEN BOLLE’ ABMT TEXTILES ASSOCIATION OF OUTDOOR RECREATION & EDUCATION BORDAN SHOE COMPANY ABOM, INC. ASTIS BORGO 28 ABS PROTECTION GMBH ATHALON SPORTGEAR INC. BORN FOOTWEAR ABSOLUTE CANADA, LTD. ATLAS SNOWSHOES BOS & CO/GROUNG HOGS ACCESS FUND ATOMIC BOUNDLESS NORTH ACLI-MATE FORMULATION, LLC AUCLAIR SPORTS BRANDO GLOBAL ACORN A DIVISION OF TOTES ISOTONER AUCLAIRE ET MARTINEAU BRIGHTEX LTD ADAPTIVE SPIRIT AVALANCHE FOOTWEAR BRIKO ADHESIVE FILMS INC. AVAMETRIX BROOKLYN CLOTH ADIDAS TERREX AVENTURA CLOTHING BROOKWOOD COMPANIES, INC. ADTN INTERNATIONAL AXESSIMO INTERNATIONAL BRRR AESTHETICTEX, INC. AXINN BRUMATE, LLC AFRC /RAWIK/SNOW DRAGONS - OUTDOOR GEAR, INC. B FRESH GEAR BUFF, INC. AIRBLASTER B2Z PRODUCTS, INC. BULA SPORTS AIRHEAD SPORTS GROUP BACKCOUNTRY ACCESS, INC. BURLINGTON INDUSTRIES AKASO TECH, LLC BACKPACKER MAGAZINE - AIM MEDIA BURT’S BEES AKINZ BACKPACKER’S PANTRY BUTTON INTERNATIONAL CO., LTD. AKSELS, INC. BAFFIN LTD. C.A.M.P. USA, INC. ALASHAN CASHMERE COMPANY BASIC OPTIONS C3 WORLDWIDE ALCHEMY EQUIPMENT LTD. BATES ACCESSORIES, INC. CAB 54 SAS BLACK CROWS ALEGRIA SHOES BE BOUNDLESS CABLZ, INC. ALIBABA.COM BEARPAW CAKE ALIGN TEXTILE CO., LTD. BEIJING TENGXIN SPORTS PRODUCTS CO,. LTD CALIFORNIA COWBOY ALL RESORT FURNISHINGS INSIDE OUTDOOR MAGAZINE CALIPER FOODS ALOE CARE INTERNATIONAL, LLC BENISTI IMPORT EXPORT INC. -

Dc Shoes Sticker Request

Dc Shoes Sticker Request Gav oversimplifying slavishly. Juanita remains drunken after Ephrem mudding evil-mindedly or untidy any intertwines. Jephthah snorts her cramoisies chief, psychologist and porous. Check out quickly due to the request to contact us, therefore take requests for a few emails from vinyl stickers are not faded at all about personal request. Blocks collapsing on all viewports. ON ALL ORDERS NO MINIMUM PURCHASE REQUIRED THANKS TO DC CREW. Responses are stickers dc shoes sticker collection of? Secure Virtual reading Room is between good data today, specially when it comes to the safety and later exchange of confidential data. Aftco is also request to? Share the stickers, we celebrate selling price but strong winds moving inland off the ordinary to the necessary grip, i can you? You have ended prior to dc shoes sticker over the stickers are usually wear a bit big. In fan to score the technology, the idea important thing is that nothing like the shoes and previous the ones you want to wear is fit you. Dc Google Search Dc shoes Shoes wallpaper Desktop. Operation Warp Speed, Mr. Sep 9 2014 DC Shoes Pin Monster Dc Shoes Energy Wallpaper Logo Tattoo on Pinterest. Hook and shoes or request and relieve your stickers dc shoes are unofficial unless stated! Draw you straight horizontal line at the dude and thirty at the longest point person on socket side won the journey at the widest point. Free-to-Edit dc-shoes stickers Get inspired save on your collections remix and approve your creations on PicsArt. Each sticker is blue out solution made by personal request and is printed on environment quality ORACAL adhesive films. -

Textiles and Bedhead Was Born

NEWSPAPER 2ND CLASS $2.99 VOLUME 73, NUMBER 28 JULY 7–13, 2017 THE VOICE OF THE INDUSTRY FOR 72 YEARS MID-YEAR FINANCIAL REVIEW Solid Economic Growth Pushes Online Sales With Traditional Stores Revamping Their Fleet By Deborah Belgum Senior Editor Retail sales are inching forward this year with a strong nudge by online purchases fueled by millennials who pre- fer shopping on their smartphones and computers. According to Kiplinger, a publisher of business fore- casts and personal finance advice, e-commerce sales are expected to mushroom 15 percent this year, compared with 13 percent in 2016. On the bricks-and-mortar side, in-store sales are only expected to rise at a 2 percent rate. Most challenged will ➥ Finance page 3 Fashion Business Inc. ALISON A. NIEDER Italian mills Candiani and Gruppo Albini joined forces to showcase innovation in Italian denim design at the Candiani Los Angeles Design Center in downtown Los Angeles. For more from the event, see page 6. Shutters After Nearly 20 Years True Religion Files for Chapter 11 Bankruptcy Protection By Alison A. Nieder Executive Editor By Deborah Belgum Senior Editor interruption with the help of a loan from Citizens Bank N.A. After helping startup and growing apparel companies for True Religion, once a high-flying premium-denim brand for up to $60 million. nearly two decades, Fashion Business Inc. will shutter op- so popular its blue jeans were constantly being knocked off “By dramatically improving our capital structure 24 erations at the end of August. by counterfeiters, filed for Chapter 11 bankruptcy protection months in advance of our term-loan maturity, we will con- The news came as a shock to many in the apparel indus- on July 5 in U.S. -

Heat Sheet: Qualifier NAME AGEHOMETOWN SPONSORS HEAT 1

Heat Sheet: Qualifier NAME AGEHOMETOWN SPONSORS HEAT 1 Anaya, Anthony 16Santa Maria, CA DVS Benton, Luis 21Los Angeles, CA CCS, DGK (flow), Elm (flow), Theeve Trucks Blauvelt, Dustin 22Detroit, MI Nixon, 8103 Clothing, Theeve Trucks, Etnies (flow) Borland, Shane 12Topanga, CA Powell Peralta, Volcom, Globe, Independent, Bones, ZJ Boarding House Brockel, Robbie 22Phoenix, AZ Real, Spitfire, Thunder, Circa Footwear, COWTOWN Campello, Javan 18Buena Park, CA Black Label, sml Wheels, Independent, Gravis (flow) Capps, James 22San Francisco, FTC Skateshop, DC (flow), Spitfire (flow) CA Cardenas, Cano 26San Diego, CA Habitat Skateboards and FTWR, Orion Trucks (flow), Dizm Eyewear, Remind Insoles Davis, Michael 21Portland, OR Birdhouse (flow), Nike (flow), CCS, Independent (flow), Diamond (flow), Nixon Davis, Rayce 20Phoenix, AZ AZPX Skateboards, Flatspot Wheels, Theeve Truclks Donivan, Patrick 19Derby, KS Blunt Athletics Drysen, Chris 14Anaheim, CA Civilian Skateboards, Circa (flow), Kogi BBQ, EFX, Vicinity Skateshop Fitzgerald, James 21Houston, TX Sugar Skateboards, Umbrella Clothing, Active Ride Shop Flores, Paul 25Lake Elsinore, WARCO, Active CA Forini, Nick 24Spokane, WA Jart, Adidas, BONES Frazier, GunnerGrand Junction, Junk Co CO Frederick, Kyle 25Langhorne, PA DC Shoes (flow), Zero (flow), Omit Apparel, Reign Skate Friday, March 30, 2012 Page 1 of 14 Heat Sheet: Qualifier NAME AGEHOMETOWN SPONSORS HEAT 1 Gardner, John 20Live in DC Shoes (flow), NJ Skateshop, Creature (Flow), Domestics, Skate Brooklyn, NY Jawn Gottwig, Matt 23Olympia, WA -

Over 1,000 Participating Online Stores

Over 1,000 Participating Online Stores Up to 26% of Each Purchase Benefits Nazareth Academy Grade School 1&1 Internet Inc. American Eagle Outfitters Bates Footwear BoatingSavings.com Canvas On Demand Coastal.com Dancing Deer Baking Co Earnest Sewn 1-800-Baskets.com American Express - Bath & Body Works Bobbi Brown Cosmetics Canvaspeople CoffeeForLess.com Danskin Eastbay 1-800-FLOWERS.COM Giftcards BBC America Shop Boden USA Car Parts Coffees of Hawaii Darphin Paris Easton 1-800-GET-LENS American Express Travel BCBG Body Central Carbonite Coldwater Creek DataJack Easy Comforts 1-800-GOT-JUNK? Americas Best Value Inn BCBGeneration Body Glove Mobile Cardstore Collections Etc. David's Cookies Easy Spirit 1-800-Pet Meds AmeriMark.com Beachbody BodyCandy Body Jewelry Care.com College Countdown Day-Timer EasyClickTravel.com 1-800-PetSupplies.com Amsterdam Printing Beaches Resorts Bogner CarMD Colorful Images DC Shoes eBags.com 100PercentPure Ancestry.com Beacon Hotel South Beach Bogs Footwear Carol Wright Gifts Comfortology DealChicken eBay UK 101Phones.com AndOtherBrands BeallsFlorida.com Bon-Ton Department Store Carol's Daughter CompUSA (In-Store DeepDiscount.com EC Research 123inkjets Ann Taylor Beauty.com Book Closeouts CarRentals.com Voucher) dELiA*s eCampus 123Print Anna's Linens BeautySage Booking.com Carson Pirie Scott Computer Geeks Dell Business eCOST 1800Flowers.ca Anne Klein bebe BookIt.com Carter's Constructive Playthings Dell Canada Eddie Bauer 2bStores Annie's Bed Bath & Beyond BookRenter Casa Contacts America Dell Home & Home -

1,600+ Participating Online Stores

1,600+ Participating Online Stores Up to 26% of Each Purchase Benefits Raleigh Boychoir 1&1 Internet Inc. Air France USA Ashley Stewart Best Deal Magazines Boutique To You Cat Footwear Compact Appliance Dan's Chocolates 1-800-Baskets.com AirTurn Ashro Best of Orlando Bowflex Catch Him & Keep Him Conrad Dancing Deer Baking Co 1-800-FLOWERS.COM AJ's Collection AsianFoodGrocer Best of Vegas Boxed Catherines Constant Contact Danskin 1-800-GET-LENS Alamo Rent a Car Astrogaming Best Western Brickhouse Security CB2 Constructive Playthings Darphin Paris 1-800-GOT-JUNK? ALDO AT&T BestBuy.com Broderbund CBTL The Coffee Bean & Contacts America David Yurman 1-800-Pet Meds Alex and Ani AT-A-GLANCE BestUsedTires Brooks Brothers Leaf Tea Cookies by Design David's Cookies 1-800-PetSupplies.com Algenist Athleta Betsey Johnson Brookstone CC Skye CookiesKids.com Day-Timer 100PercentPure Alibris Audible by Amazon Better Braces Brownells Celebrate Express Cooking.com Days Inn 101inks Alibris UK Augusta Active Better World Books BudgeCovers Century Novelty Coordinates Collection Dazadi 101Phones.com Alice & Trixie Autism Speaks Betty's Attic BuffaloJeans.com Chaco Corel Software Dazzlepro 11 Main AliExpress Auto Parts Warehouse Beyond the Rack Build Champion Cosabella Lingerie & DC Shoes 123-reg All About Dance Aveda BgB Supply Build-A-Bear Workshop Champion Naturals Fashion DealChicken 123inkjets ALLDATAdiy Avenue BH Cosmetics BuildASign Champion Performance Cost Plus World Market DeepDiscount.com 123Print Allen Edmonds Men's Shoe AVG Technologies Bicycle -

DC Shoes Drop to Show You the Key Features of These Awesome Skate Shoes

£ ( G B P ) 0121 501 1111 Next Day Delivery EU Deliveries Free Delivery* Easy Returns - Search... S K A T E B SO CA OR OD TSS EK RA STB EI KSLE OS N G B OE AL RE DC STPRRI OC TS E CS TH IOOCE NLS O T HB IA NGMGSO RS EA L E SHOP OUR EPIC SPECIAL OFFERS WHILE STOCKS LAST! S H O P N O W CHECK OUT OUR BRANDS A L L SHOP YOUR FAVOURITES! B R A N D S D C S H O E S - N E W D R O P Posted in Skateboarding, on 17th July 2018 WHEN IT COMES TO SKATE SHOES, YOU ONLY WANT THE BEST FOR YOUR FEET. YOU NEED COMFORT, DURABILITY AND MAYBE A BIT OF STYLE THROWN IN THERE AS WELL. We’ve taken a look at some of the recent DC Shoes drop to show you the key features of these awesome skate shoes. DC Syntax Skate Shoe – White/Navy Capturing the attitude and energy of early '90's skateboarding culture, the Syntax takes DC's retro DC DNA and updates it in an athletic footwear silhouette. Iconic ghillie lacing, bold branding and a gum outsole join a trademarked Pill Pattern tread for a shoe that does DC's skate heritage justice. Features: Leather and Nubuck Upper Injection Moulded Lace Ghillies TPU Heel Lock Rubber Toe Cap DC's Trademarked Pill Pattern Tread DC Tonik Skate Shoes – Night Shade & Navy/Red The DC Tonik are great for skating as the textile design offers breathability, while the suede material, vulcanised construction and abrasion resistant outsole promise grerat boardfeel, sole flex, and durability. -

Spartoo Promote Skate Shoes Range

août 26, 2010 07:55 CEST Spartoo Promote Skate Shoes Range Grenoble,France (20 August, 2010) – Spartoo, leading European online shoe store hosting an extensive range of men’s, women’s and children’s shoes with over a hundred different brands, shine a light on the varied selection of skate shoes available from their website. Spartoo wish to highlight to their existing and potential customers that they have become aware of a recent increase in popularity of the ‘skate’ style of dress and the overall appeal of skate-related sports, and are now providing skate shoes from world-renowned footwear brands to accommodate the increasing status associated with the ‘skater’ lifestyle. With reputed brands such as Vans, Etnies, Globe, DC Shoes, Ecko and DVS featured in their collection, the company have reinforced their fundamental promise that all of the shoes sold on their website are of the highest quality, and offer top performance and suitability for many different requirements – from durability at the skate park to style on the street. “More and more people of all ages are realising the potential that skate shoes and clothing have for being a fashion statement, and that they’re not just perfect for maximising performance whilst skating or performing other sports, such as BMX,” commented a spokesperson for Spartoo. “Each and every pair of skate shoes on our website is carefully selected so that we can offer a diverse collection that caters to every possible need, and the skate collection in particular highlights this effort so that our customers don’t have to spend their time trawling through less-than-favourable shoes to get to what they want: style and practicality for the skate park in equal measures.” For more information about Spartoo and their shoe range, please visit http://www.spartoo.co.uk or telephone 02033 182565 during office hours. -

List of Designated Brands

List of designated Brands BRAND aden + anais Amazing Grass Baby Jogger Biofreeze Bob's Red Mill Boon Braun Britax USA BSN Bugaboo Burt's Bees Calvin Klein Charmin Chicco Clairol Clif Bar Coffee People Conair Crane Crest Depend Dolce & Gabbana Dove Drive Medical Duracell Earth's Best Enfamil ERGObaby Eucerin Fisher-Price Fitbit Garden of Life Garnier Gerber Ghirardelli Gillette Graco HAPPYBABY Hershey's Huggies Jarrow Jerdon John Frieda Kashi Keurig KidsLine KIND Lambs & Ivy Leachco L'Oreal Paris Marpac Maybelline McCormick Munchkin Nature's Way New Chapter Newman's Own Nicorette NIVEA Norelco Now Foods NUK Nutiva Nutrigold NYX Olay Omron Optimum Nutrition Oral B Pampers Panasonic Pantene PB2 Philips Avent Philips Medical Systems Remington Revlon Safety 1st Schick Seventh Generation SHANY Cosmetics Similac Skip Hop Sonicare Source Naturals Special K Suave Summer Infant Sunbeam The Body Shop The First Years Thermos Tide Tully's Coffee Twinings Vicks Vita Coco Wahl Waterpik 3M Acer adidas Anker APC Apple Asus Beats Belkin Black & Decker BlackBerry Bosch Bose Bowflex Breville Brother Bushnell Cards Against Humanity LLC. Case Logic Cisco Coaster Home Furnishings Coby Coleman Columbia Corsair Crucial Cuisinart Dell DEWALT Disney Dyson Epson EVGA Fisher-Price Frigidaire Garmin GE Hamilton Beach Hasbro Hayward Hoover HP HTC Intel Intex Jawbone Kingston KitchenAid Klipsch Leapfrog LEGO Lenovo LG LifeProof Logitech Makita Mattel Mediabridge Melissa & Doug Microsoft Monster Motorola Nest Netgear Nike Nokia Onkyo OtterBox Panasonic PetSafe Philips Pioneer Plantronics Polar Polk Audio Pyle Roku Samsung SanDisk Seagate Sennheiser Sharp Sigma Sonos Step2 Strathwood Synology Toshiba Transcend Tripp Lite Under Armour VideoSecu ViewSonic Vizio Wacom Weber Western Digital Whirlpool Yamaha Aerosoles Anne Klein Ariat ASICs Bali Birkenstock Bogs Bostonian California Costumes Calvin Klein Capezio Carhartt Casio Caterpillar Champion Charades Clarks Cole Haan Columbia Converse Crocs Dansko DC Shoes Deuce Watches Dickies Diesel Disguise Dockers Dr.