0423 BT P1:Layout 1.Qxd

Total Page:16

File Type:pdf, Size:1020Kb

Load more

Recommended publications

-

Raionul Orhei

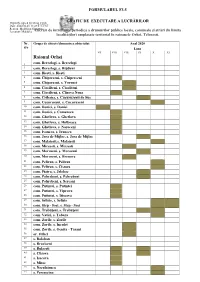

FORMULARUL F3.5 GRAFIC DE EXECUTARE A LUCRĂRILOR Lucrări de întreținere periodică a drumurilor publice locale, comunale și străzi (în limita localităților) amplasate teritorial în raioanele Orhei, Telenesti. Nr. Grupa de obiecte/denumirea obiectului Anul 2020 d/o Luna VII VIII VIII IX X XI Raionul Orhei 1 com. Berezlogi, s. Berezlogi 2 com. Berezlogi, s. Hijdieni 3 com. Biesti, s. Biesti 4 com. Chiperceni, s. Chiperceni 5 com. Chiperceni, s. Voronet 6 com. Ciocilteni, s. Ciocilteni 7 com. Ciocilteni, s. Clisova Noua 8 com. Crihana, s. Cucuruzenii de Sus 9 com. Cucuruzeni, s. Cucuruzeni 10 com. Donici, s. Donici 11 com. Donici, s. Camencea 12 com. Ghetlova, s. Ghetlova 13 com. Ghetlova, s. Hulboaca 14 com. Ghetlova, s. Noroceni 15 com. Ivancea, s. Ivancea 16 com. Jora de Mijloc, s. Jora de Mijloc 17 com. Malaiesti,s. Malaiesti 18 com. Mirzesti, s. Mirzesti 19 com. Morozeni, s. Morozeni 20 com. Morozeni, s. Brenova 21 com. Pelivan, s. Pelivan 22 com. Pelivan, s. Cismea 23 com. Piatra, s. Jeloboc 24 com. Pohrebeni, s. Pohrebeni 25 com. Pohrebeni, s. Sercani 26 com. Putintei, s. Putintei 27 com. Putintei, s. Viprova 28 com. Putintei, s. Discova 29 com. Seliste, s. Seliste 30 com. Step - Soci, s. Step - Soci 31 com. Trebujeni, s. Trebujeni 32 com. Vatici, s. Tabara 33 com. Zorile, s. Zorile 34 com. Zorile, s. Inculet 35 com. Zorile, s. Ocnita - Tarani 36 or. Orhei 37 s. Bolohan 38 s. Braviceni 39 s. Bulaesti 40 s. Clisova 41 s. Isacova 42 s. Mitoc 43 s. Neculaieuca 44 s. Peresecina 45 s. -

Lista Bibliotecilor Publice Din Raionul Orhei La 01.01.2020 Nr. D/R Primăria

Lista Bibliotecilor Publice din Raionul Orhei la 01.01.2020 Nr. de telefon din Primăria Anul Numele, Nr. d/r Denumirea bibliotecii Adresa, site, blog e-mail bibliotecă/ mobil fondării prenumele (bibliotecar) Biblioteca Publică Raională Orhei, bd.M.Eminescu, 4 Consiliul „Alexandru Donici” E-mail:[email protected] , 023523684/ 1 1901 Stepanida Ţugui Raional www.facebook.com./bprorhei 067292404 http://biblioteca-donici.org BibliotecaPublică Orhei, str. Renaşterii Naţionale, 16 Consiliul 2 Raională„A.Donici”. Filiala E-mail: 1946 Lucia Brehoi 023521360 Raional pentru copii „I. Creangă” [email protected] Biblioteca Publică Orhei, str. Unirii, 142 Consiliul 3 Raională”A.Donici”. Filiala E- ail:[email protected] 1967 Eugenia Arseni 023523826 Raional „Bucuria” BibliotecaPublică Raională Consiliul Orhei, str. Stejarilor, 1 4 „A.Donici”. Filiala 1979 Ala Gheluţă 067449604 Raional E-mail: [email protected] „Lupoaica” Consiliul Biblioteca Publică Raională Orhei, str. Negruzzi, 117 5 1973 Savin Alina 023529574 Raional „A.Donici” . Filiala „Nordic” E-mail:[email protected] Biblioteca Publică Raională Orhei, str. 31 August, 75 Consiliul Moscovciuc 6 „A.Donici”. Filiala „Slobozia E-mail: 1948 023530681 Raional Ludmila Doamnei” [email protected] 7 Biblioteca Publică Berezlogi 1947 Ţurcan Elena 069931875 Berezlogi Comunală Berezlogi E-mail: [email protected] 8 Biblioteca Publică Sătească 1954 Rodica Hîrcîială 023562141 Hîjdieni Hîjdieni E-mail: bibliotecahî[email protected] Biblioteca Publică -

Darea De Seama 28.06-03.07

DAREA DE SEAMĂ privind motorina eliberată beneficiarilor ca ajutor umanitar pentru perioada 28.06.2021 – 03.07.2021 Nr. Data Denumirea Raionul / Punctul Cantitatea eliberată d/o eliberării agentului economic de descărcare (tone) 28.06.2021 1. 28.06.2021 SRL BOGATMOS CĂUȘENI TARACLIA 15,048 2. 28.06.2021 ECO NOVA GRUP SRL ORHEI TARIGRAD 8,360 3. 28.06.2021 SC VIRTUOUSIMPEX SRL SINGEREI BILICENII VECHI 8,360 4. 28.06.2021 SRL SILVITA-DOI CAUSENI CIUFLESTI 5,678 5. 28.06.2021 SRL ODAITA-AGRO HINCESTI SARATENI 5,513 6. 28.06.2021 SRL DOPCENI-AGRO HINCESTI SARATENI 1,603 7. 28.06.2021 FERTISOL SRL COMRAT CHIRSOVA 5,499 8. 28.06.2021 CAFADAR SRL COMRAT CONGAZ 5,016 9. 28.06.2021 SC MOARA LUI IONUT SRL HINCESTI CALMATUI 2,184 10. 28.06.2021 SC TEVSSAR-GAZ SRL LEOVA COLIBABOVCA 4,673 11. 28.06.2021 IS STATIUNEA TEHNOLOGICO- SINGREI DOBROGEA VECHE 4,180 EXPERIMENTALA BALTI 12. 28.06.2021 ROSCA ANA PIOTR S. SAGAIDAC GT CIMISLIA SURIC 4,180 13. 28.06.2021 CAP ENIJA COMRAT CONGAZ 4,180 14. 28.06.2021 ESTALIC – AGRO SRL COMRAT CONGAZ 4,180 15. 28.06.2021 SRL AGRONICODIM COMRAT CHIRSOVA 3,344 16. 28.06.2021 SRL JORA DE MIJLOC ORHEI JORA DE MIJLOC 2,878 17. 28.06.2021 SRL SURCHICENI-AGRO CAUSENI SURCHICENI 2,508 18. 28.06.2021 AGRO-DENISIMUS ORHEI CUCURUZENI 2,654 19. 28.06.2021 TIGANAS DAN GHEORGHE S CRIHANA GT ORHEI CUCURUZENI 0,522 20. 28.06.2021 RUSMILIUD SRL ORHEI JORA DE MIJLOC 2,601 TOTAL: 93,161 29.06.2021 1. -

Proiect Decizie, Plan Strategic

ORHEI REPUBLICA MOLDOVA RAIONUL coMuNAL MiR?E-$fI coNSrLruL 7601001143' ffiatulMirze9ti.t^++^,l|mirzoctinrimafie.md/.,'httP,//mlflej!j.,p ' Pzoioe t DECIZIE nr din 2020 Cu privire la oPerarea **Pl.tetllor in Planul Strategic a de dezvoltare social-economlca ;;;;"i Mirzeqti Pentru anii 2018 -2022 (3)' art' 189 qi art' 209 rntemeiulart.|4(1)-(2)lit.-p)dinLegeaprivingPmlnistraliapublic[local6nr.436-XVIdinTii;iri' f tl - art. a.-' r39,* Consiliul zg.t..z006, art.I'.'atin. 1t;, gnand.o*;;;;U.13^2- "n.il', Co-i'ititon"tltutit" de specialitate' (1) din Codul alin. "AffiiJ'n:",iu, comunal Jora de Mijloc, DECIDE: a.co1unelgllt'j:pentru anii 2018 - planul de dezToltar" f . in Strategic 'otiui-ttonomicd dupi cum uffneaza: pitt"iS""egic) se oper.eazd t^"-il]:1it:le' pentru 2022 (\ncontinuare l'Plan a comunei Mirzeqti planului tl S.trategic de Dezvoltare in partea II a Strategic, p6n6'a 2022- se introduce un dezvort'rii anii 201g _2022-,in punctul ,,viziunile "o-.,n.iiuri.,"qti n"i;t*l* 'precum ;i '"., ':,IHH,Tl'JJ,lil!;"': Mirzqti a ;J;;i;i-;;rartatIT.T:H::,:": tu;;;-J;;;fsusleni,""11]j"Jif,IJliiil,'t,private' qi comuna societatea civilr p?ot.u construirea Moldova qi Consiliul .uio*fti Orhei .:1^- ^: r^*orcrrrilnr cltre GuvernulGt Republicii - lnai nlarea cererilor Ei demersurilor filantropice Raional Orhei; ^r-.irX nonrn I ,.tl.Ae bugetare -Comunicareacusocietateacivillpentruatagereafondurilorextra nece sare r ealizdr\\ Pro iectului ; -Participareainprogramedefinanlareinternafionalipentruatragereafondurilor extrabugetare externe'" r39 al codului -

Hotarele Secției De Votare

Denumirea Nr. Hotarele secției de votare Adresa sediului Telefon, fax, secției de secției secției de votare e-mail votare de votare 25/1 Străzile: Unirii (de la 50 până la IPET nr.6, (235) 22401 sfârșit și de la nr. 51 până la sfârșit), str. Unirii, Nouă, Colinelor, Prieteniei, nr. 148 Constantin Stere, Ion Pelivan. Stradelele: Unirii, C. Stere. 25/2 Străzile: Iona Iakir (nr.9, 13, 21,,a”, IPET nr.8, 068414661 23, 23,,a”, 23,,b”, 23 ,,c”, 23 ,,s”, de la nr.25 până la nr.29 ,,a”, nr.43, de la str. C. Negruzzi, nr. 105 Orhei nr.47 până la nr.55, de la nr.31 până la sfârșit și de la nr.8 până la sfârșit), Lilia Amarfii, Valeriu Briceag, Vasile Asauleac, Vladimir Copîl. 25/3 Străzile: V. Lupu (de la nr.183 până Cafenea Tulip, 068414661 la sfârșit și de la nr.178 până la str. C. Negruzzi, sfârșit), Alexandru Lăpușneanu, nr. 103 Negruzzi (de la nr.113, până la sfârșit și de la nr.76 până la sfârșit), Haiducul Bujor, Păcii, Vierilor, Mihai Cogâlniceanu, A. Donici, Iona Iakir (de la nr.15 până la nr.21), B. Glavan (de la nr.1 până la nr.11 de la nr.2 până la nr.34); 25/4 Străzile: V. Lupu (de la nr.125 până Centrul de (235) 25333 la nr. 181 și de la nr.124 până la Medicină nr.176/a), Iona Iakir (de la nr. 1 până Preventivă Orhei, la nr. 7 ,,a”, și de la nr. 2 până la nr. -

"ORHEI" Scara 1 : 50000

H A R T A G E N E R A L Ă ÎNTREPRINDEREA PENTRU SILVICULTURĂ "ORHEI" 260260260 260260260 260260260 240240240 Scara 1 : 50000 240240240 r.Ciulucr.Ciulucr.Ciuluc MareMareMare L163.1L163.1L163.1 L163.1L163.1L163.1 220220220 Pereni 260260260 TR.200200200 Ignăţei TR.200200200 Ignăţei 200200200 1 r.Segalar.Segalar.Segala r.Segalar.Segalar.Segala r.Segalar.Segalar.Segala 220220220 Î S " Ş O L D Ă N E Ş T I " TR. Giduleni TR. Roşcana UNKUNK 2 260260260 260260260 3 180180180 Scorteni TR. Chiştelniţa 240240240 58 220220220 L165L165 L168.1L168.1L168.1 260260260 L164 L164 L164 L164 L164 L164 R20R20R20 L164 L164 L164 R20R20R20 260260260 404040 404040 404040 260260260 260260260 260260260 200200200 260260260 r.Sagalar.Sagalar.Sagala r.Sagalar.Sagalar.Sagala TR. Hîrtop U C R A I N A Ghiduleni Cuizăuca TR. Găinărie 51 260260260 TR. Minceni 260260260 TR. Minceni 240240240 TR. Minceni 240240240 52 TR. Horodişte 220220220 53 L165L165 TR. Scala-Horodişte TR. Rediul Uricului 40 TR. Popa Iulie 220220220 R20R20R20 R20R20R20 60 220220220 R20R20R20 260260260 54 42 240240240 TR. Moara L165.4L165.4L165.4 240240240 Horodişte 55 61 TR. Cuizovca TR. Ţîpoveni 56 220220220 L168L168 TR. Tîrşăuca TR. Viişoara TR. Rusu 4 L165.2L165.2L165.2 TR. Scala-Horodişte-Fundac TR. Chirică R20R20 5 6 43 63 TR. Holm TR. Buşovca 280280280 45 9 280280280 7 8 L165L165L165 r.Coghilnicr.Coghilnicr.Coghilnic L167L167 19 TR. Scala-Stînca TR. Cogîlnic 64 62 TR. Pohrebeni TR. Slobozia Rădi 200200200 65 Buşăuca 44 260260260 L178 L178 L178 260260260 L178 L178 L178 260260260 L178 L178 L178 18 59 TR. -

CONSILIUL RAIONAL ORFIE,I MD 3505, Оr

REPUBLICA пДOLDO\/A CONSILIUL RAIONAL ORFIE,I MD 3505, оr. orhei, bd. м. Eminescu, пr.2, Tel: +37з 2з5 22058,22650, Fах: +373 2з5 20662, e-mail: сr_оrhеi@уаhоо.соm http://wvrru-.or.md DECIZIA Nr,6/l0 din l1 dесеmЬгiе 20l8 Cu privire la iпсоrроrаrеа гесru{ilоr in serviciul militar in tеrmеп, serviciul militar Сu tеrmеп redus gi sегчiсiul civil (de аltеrпаtiчб) in aprilie-iulie 20l9 9i осtоmЬriе 20l9-ianuarie 2020. in temeiul art.43 (2) al Legii пr.436-ХVI din 28.12.2006 privind administra{ia рuЬliсё localё, art.28 9i аrt,29 al Legii privind пr.l245-ХV din l8.07.2002 privind рrеgбtiгеа сеtё{епilоr репtru арйгаrеа Patriei, Legii nT.l56-XVI din 06.0,7.200,7 organizarea serviciului civil (de аltеrпаtiчё), Ноtёririi Guчеmului R. Moldova nT.864 din l7.08.2005 privind арrоЬаrеа tегmеп redus, Ноtбriгii Rфulamentului cu рriчiге la iпсоrроrагеа сеtё{епilоr in serviciul militаг iп tеrmеп sаu iп cel сu Guчеrпului R. Moldova пr.77 din 31.0 1.2001,,Pentru арrоЬаrеа Regulamentului privind activitatea administrativ-militaгб 9i efectil,ul limita al оrgапеlоr administrativ-militare", Ноtёrбrii Guчеrпului R. Moldova пг. l387 din 10.12.2007,,Сu ргivirе la аргоьаrеа Рrоgrаmului uпiс al аsigurёгii obligatorii de asisten{tr medicalб", consiliul Raional Оrhеi DEClDE: l. Se арrоЬ5 componenta поmiпаlё а Comisiei de rесrutаrе - iпсоrроrаге а rаiопului Огhеi pentru iпсоrроrаrеа in sегчiсiul militar in tеrmеп, sеrчiсiul militar сu termen redus 9i serviciul civil (de altemativё) а rесrutilоr iп реriоаdа aprilie - iulie 20l9 9i осtоmЬгiе 2019 - iапuагiе2020 (апеха I). 2. se stabile;te, сё in caz de еliьеrаrе din funcliile publice de{inute de сёtrе mеmьrii comisiei de rесrutаrе - noi iпсоrроrаге, fuпсцiilе acestora чог fi ехеrсitаtе de реrsоапеlе поu desemnate in posturile respective, йri emiterea uпеi decizii. -

Date De Contact BESV

Nr. Denumirea Hotarele secţiei de Adresa sediului secţiei de secţiei Telefon, fax, secţiei de votare votare de e-mail votare votare Gimnaziul Ivancea Ivancea 19/1 s. Ivancea 0235 43221 s. Ivancea, r. Orhei Căminul Cultural Brănești Brănești 19/2 s. Brănești 0235 76218 s. Brănești, r. Orhei Casa de Cultură Furceni Furceni 19/3 s. Furceni 0235 56479 s. Furceni, r. Orhei Casa de Cultură Berezlogi Berezlogi 19/4 s. Berezlogi 0235 67811 s. Berezlogi, r. Orhei Clubul Hîjdieni Hîjdieni 19/5 s. Hîjdieni 0235 62141 s. Hîjdieni, r. Orhei s. Biești, s. Slobozia- Primăria comunei Biești Biești 19/6 0235 45238 Hodorogea s. Biești, r. Orhei Construcție în s. Cihoreni, Cihoreni 19/7 s. Cihoreni 0235 45502 r. Orhei Primăria Bolohan, Bolohan 19/8 s. Bolohan s. Bolohan, r. Orhei 0235 40236 Casa de Cultură Bulăiești Bulăiești 19/9 s. Bulăiești 0235 92238 s. Bulăiești, r. Orhei Căminul Cultural Bușăuca Bușăuca 19/10 s. Bușăuca 0254 73247 s. Bușăuca, r. Rezina Sala de ședințe al Primăriei Chiperceni 19/11 s. Chiperceni Chiperceni 0235 75238 s. Chiperceni, r. Orhei Căminul Cultural Voroteț Voroteț 19/12 s. Voroteț, s. Andreevca 0235 49970 s. Voroteț, r. Orhei satul Cocieri (străzile 8 Martie, A.Pușkin, Biruinței, Busuioc, Dacia, D. Cantemir, Gh. Asachi, Gh. Murga, Independenței, I. Soltîs, Livezilor nr.1-31; 2-30, Luceafărul, M. Gorkii Casa de Cultură Cocieri nr.1-23; 2-10, M. Cocieri 1 19/13 Str. Renașterii, 69 0248 52231 Frunze, M. Lomonosov, s. Cocieri, r. Dubăsari Nistreană, Primăverii, Renașterii, Școlii 1-1 I ; 2-16, S. -

Lisat Solicitantilor Apelul

LISTA solicitanților de subvenții în avans pentru îmbunătățirea nivelului de traii și de muncă în mediul rural Suma Nr. Data depunerii Solicitant Raion Localitatea subvenției d/o cererii solicitată, lei Măsura 1: Îmbunătăţirea şi dezvoltarea infrastructurii economice publice rurale (construcția/reabilitarea/modernizarea drumurilor și podurilor publice locale, extinderea/reabilitarea/modernizarea sistemelor de alimentare cu apă, de epurare a apei şi de canalizare) 1 PRIMARIA BASARABEASCA Basarabeasca Basarabeasca 1420838 26.11.2020 13:53 2 PRIMARIA S. COTOVSCOE Comrat Cotovscoe 2122979 14.12.2020 9:52 PRIMARIA COMUNEI CUBOLTA Sîngerei Cubolta 1518201,6 29.12.2020 9:01 3 4 PRIMARIA CONGAZ Comrat Congaz 2376853 06.01.2021 10:07 5 PRIMĂRIA CÎȘLIȚA PRUT Cahul Cîşliţa-Prut 795664 13.01.2021 11:37 6 PRIMARIA CALINESTI Făleşti Călineşti 1855784 18.01.2021 10:58 PRIMARIA ORASULUI LIPCANI Briceni Lipcani 2220379 18.01.2021 11:50 7 8 PRIMARIA s. CAZACLIA Ceadîr-Lunga Cazaclia 2209598 18.01.2021 15:31 PRIMARIA COMUNEI SARATENII Teleneşti Sărătenii Vechi 1077939,35 19.01.2021 10:13 9 VECHI PRIMARIA COMUNEI BALATINA Glodeni Balatina 2301483,8 19.01.2021 14:24 10 11 PRIMĂRIA SATULUI COSTEȘTI Ialoveni Costeşti 2388987 20.01.2021 10:51 12 PRIMĂRIA COMUNEI ȚIPALA Ialoveni Ţipala 2300414 20.01.2021 13:45 13 PRIMĂRIA S.MINGIR Hînceşti Mingir 2193581 21.01.2021 11:25 PRIMARIA SATULUI COLONITA Chişinău Coloniţa 2381472 21.01.2021 15:52 14 15 PRIMĂRIA s. ZĂICANI Rîşcani Zăicani 2359372 21.01.2021 16:18 16 PRIMĂRIA PLEȘENI Cantemir Pleşeni 2374352 22.01.2021 -

Programul De Întreținere Periodică Și Reparații Curente A

Programul de întreținere periodică și reparații curente a drumurilor naționale (în limitele localităților), locale, comunale și străzi pe anul 2018, ,,Drumuri bune pentru Moldova,, pentru raionul Orhei Antreprenor: SRL ,,Genesis Internațional,, Contract nr. 11-18/193 din 04 mai 2018 Responsabil tehnic Severin Nicolae Telefon de contact: 069601522 Termenul de executare a lucrărilor Tronson în reparaţie,km Valoarea Executarea Nr. Nr. Lungimea, Sursa de Tip Începutul lucrărilor Sfîrșitul lucrărilor Denumirea drumurilor Localitatea obiectivului, lucrărilor crt drum (km) finanțare lucrărilor Lungimea, (lei) (foto) (km) început sfîrşit Planificat Îndeplinit Planificat Îndeplinit 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 Raionul Orhei Drumuri naționale 1 22,80 23,56 0,76 s.Izvoare FR 2018 3 1 020 012,94 28.05.2018 21.05.2018 02.06.2018 28.05.2018 Foto 29,03 2 27,69 1,34 s.Pohrebeni FR 2018 3 1 020 495,17 28.05.2018 21.05.2018 02.06.2018 05.06.2018 Foto R20 Horodişte - Lalova - selectiv 3 G43 42,50 43,00 0,5 s.Bieşti FR 2018 3 817 085,38 28.05.2018 17.05.2018 02.06.2018 04.06.2018 Izvoare - Chiperceni - R20 Foto 4 43,11 43,45 0,34 s.Bieşti FR 2018 3 509 992,68 28.05.2018 17.05.2018 02.06.2018 04.06.2018 5 43,60 44,36 0,76 s.Chiperceni FR 2018 3 1 019 929,37 28.05.2018 17.05.2018 02.06.2018 23.05.2018 Foto s.Susleni, s.Jora 6 0,00 0,70 0,7 FR 2018 4 1 939 191,64 28.05.2018 16.05.2018 02.06.2018 30.05.2018 Foto de Mijloc G68 - Susleni - Lopatna - 7 G44 10,86 11,66 0,8 s.Jora de Mijloc FR 2018 3 1 265 380,69 21.05.2018 10.05.2018 26.05.2018 14.05.2018 -

(Aced) Project Gender Assessment

ACED Agricultural Competitiveness and Enterprise Development Project ASSESSING GENDER DIFFERENCES AND IMPLICATIONS FOR GROWING MOLDOVANFINAL HIGH VALUE AGRICULTUREUSAID/MOLDOVA AGRICULTURE AGRICULTURAL COMPETITIVENESS AND ENTERPRISE DEVELOPMENT COMPETITIVENESS AND PROJECT (ACED) ENTERPRISE DEVELOPMENT (ACED) PROJECT GENDER ASSESSMENT SEPTEMBER 2011 This plan is made possible by the support of the American people through the United States Agency for International Development (USAID). The contents are the sole responsibility of DAI and do not necessarily reflect the views of USAID September 14, 2011 or the United States Government This publication was produced for review by the United States Agency for International Development. It was prepared by Development & Training Services, Inc. (dTS). ASSESSING GENDER DIFFERENCES AND IMPLICATIONS FOR GROWING MOLDOVAN HIGH VALUE AGRICULTURE Program Title: AGRICULTURAL COMPETITIVENESS AND ENTERPRISE DEVELOPMENT PROJECT (ACED) Sponsoring USAID Office: USAID Moldova Contract Number: AID-117-C-11-00001 Contractor: DAI Date of Publication: September 2011 Author: Development & Training Services, Inc. (dTS) in cooperation with National Federation of Agricultural Producers from Moldova (AGROinform) and DAI The authors’ views expressed in this publication do not necessarily reflect the views of the United States Agency for International Development or the United States Government. CONTENTS Acronyms ....................................................................................................................................... -

Agroinform.Qxp:Layout 1

NANO-GRO “Agro Nanotechnology Corp.”; SUA FERTILIZANT – AGRO regulator de creştere, SPOR LA RECOLTĂ MEDIA Publicaţie Periodică a Federaţiei Naţionale - 15-20% a Agricultorilor din Moldova “AGROinform” inform Tel. de contact: 0/246/ 2-34-39 Nr. 15 (59), 1 octombrie 2009 0/691/ 07442 Exportul de struguri Dar cu problemele a fost deblocat ţăranilor, A fost deblocat exportul de struguri, fiind înlăturate toate şedinţei de vineri, 25 septembrie, a noului executiv, premierul restricţiile impuse anterior. Ministrul Agriculturii şi Indus- Vlad Filat, a solicitat responsabililor din cadrul ministerelor să ce facem? triei Alimentare, Valeriu Cosarciuc, a declarat pentru Info- vină cu soluţii urgente pentru mai multe probleme, rezolvarea Prim Neo că nu mai există obstacole în calea producătorilor de cărora nu mai poate fi amânată. Inclusiv, Ministrului Agricul- Şi în toamna aceasta ţăranii struguri care intenţionează să îşi exporteze marfa. Potrivit lui, turii şi Industriei Alimentare i s-a cerut să elaboreze soluţii îşi vând producţia pe doi bani. pag. 3 „Moldova-Vin” a expediat o scrisoare către Serviciul Vamal pentru deblocarea exportului de struguri şi pentru înlăturarea prin care a anulat indicaţiile date anterior. barierelor existente, când producătorii sunt puşi pe drumuri ca Scrisoarea respectivă va exclude şi necesitatea înregistrării să înregistreze contractele de vânzare la tot felul de agenţii. contractelor de export la „Moldova-Vin”. Termenul limită pentru realizarea acestei dispoziţii a fost luni, Modificările respective s-au produs după ce, în cadrul 28 septembrie. Noul Guvern al Republicii Moldova a fost investit în funcţie Noua guvernare îşi propune dublarea ÎMM-urilor în R. Moldova pag. 7-9 Recesiunea a afectat comunităţile locale din R.