Empresas Copec S.A

Total Page:16

File Type:pdf, Size:1020Kb

Load more

Recommended publications

-

SDG Commitment Report 2021 Preliminary Results

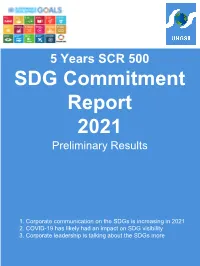

Powered by: 5 Years SCR 500 SDG Commitment Report 2021 Preliminary Results 1. Corporate communication on the SDGs is increasing in 2021 2. COVID-19 has likely had an impact on SDG visibility 3. Corporate leadership is talking about the SDGs more Over 95% of companies now discussing SDGs in annual report Share of comapnies mentioning SDGs 100% 98% 96% 94% 92% 90% 88% 86% 84% 82% 80% 2017 2018 2019 2020 2021 Huge increase in share of chairmen discussing the SDGs Share of chairmen discussing SDGs 35% 30% 25% 20% 15% 10% 5% 0% 2017 2018 2019 2020 2021 Slight increase in share of CEOs discussing the SDGs Share of CEOs discussing SDGs 60% 50% 40% 30% 20% 10% 0% 2017 2018 2019 2020 2021 Most companies are discussing the SDGs more than last year ASML HSBC Holdings BMW Banpu Vonovia Increase in Andritz AG Iceland Air number of ABB Abbott Laboratories SDG Allianz Accenture statements in Barloworld BASF 2021 vs. 2020 Facebook Apple Remgro ABN Amro Tesco Air Canada Adidas Best Buy Fannie Mae Swatch Group Intel Bank of Montreal Whirlpool Adobe Tyson Foods Disney Freddie Mac Coach Aviva Deere JM Smucker Costco Live Nation Shoprite Haseko George Weston Carnival Comcast Hormel FedEx Conagra Walmart Sysco Boeing Medtronic Starbucks Decrease in Distell Hershey number of Citigroup Fifth Third SDG Telefonica IBM statements in Humana Astral Foods 2021 vs. 2020 Visa British American Tobacco Eskom -1500 -1000 -500 0 500 1000 1500 2000 2500 3000 5 Increase in visibility of almost all SDGs in 2021; decreases not statistically significant SDG8 Decent Work SDG16 Peace & Justice Increase in SDG9 Industry & Innovation number of SDG SDG12 Responsible Consumption statements in SDG3 Good Health 2021 vs. -

Empresas Copec S.A. Consolidated Financial

EMPRESAS COPEC S.A. CONSOLIDATED FINANCIAL STATEMENTS AS OF DECEMBER 31, 2018 IFRS - International Financial Reporting Standards IAS - International Accounting Standards NIFCH - Chilean Financial Reporting Standards IFRIC - International Financial Reporting Interpretations Committee US$ - United States dollars ThUS$ - Thousands of US dollars MUS$ - Millions of US dollars MCh$ - Millions of Chilean Pesos COP$ - Colombian pesos S./ - Peruvian nuevo sol WorldReginfo - d6a34cd4-9970-4f3e-9bfb-af0f71482286 INDEPENDENT AUDITORS' REPORT Santiago, March 8, 2019 Dear Shareholders and Directors Empresas Copec S.A. We have audited the accompanying consolidated financial statements of Empresas Copec S.A. and affiliates, which comprise a consolidated statement of financial position as of December 31, 2018 and 2017, the corresponding consolidated statements of income by function, consolidated comprehensive income, consolidated changes in equity and consolidated cash flow for the years ending on these dates, and the corresponding notes to the consolidated financial statements. Management's responsibility for the consolidated financial statements Management is responsible for the preparation and fair presentation of these consolidated financial statements in accordance with International Financial Reporting Standards (IFRS). This responsibility includes the design, implementation and maintenance of relevant internal controls for the preparation and fair presentation of consolidated financial statements that are free from material misstatement, whether -

Capital Increase Presentation

Enel Américas Capital Increase February 27th, 2019 Table of Contents Our Track Record Transaction Rationale Transaction Structure Closing Remarks 2 Our Track Record 3 Proposed Equity Capital Increase Facilitates Pursuit of Proven Growth Strategy Formation of Successful Up to US$ 3.5 Bn Continued the Largest Delivery of Capital Increase Growth Private Utility Growth and Capital Structure Strategy & Company in Shareholder Optimization to Consolidation LatAm Value Unlock Growth Created Americas- Organic Facilitates execution of Minority investors buyout focused growth vehicle growth strategy with leading market Captured efficiencies Privatization and position Cash flow optimization consolidation Expanded Free Market Unlocked efficiencies and Enel X segments Credit enhancement Enel X expansion Simplified structure Inorganic Higher market capitalization, float and Reduced leakage Acquired Enel Dx São liquidity Paulo and Enel Dx Goiás evidencing strong value creation capabilities 4 Our Track Record Sustainability, Growth, Efficiencies and Value Creation 2016 2018 I&N(3) End users MM 14.1 24.5 EBITDA US$ Bn 2.4 3.4 Growth Net Income US$ Bn 1.0 1.7 CAPEX US$ Bn 1.2 1.7 Group simplification Number of companies 43 32(4) Opex reduction Cumulated efficiencies(1,5) US$ MM ~ 130 ~ 420 Shareholder return Total Dividends US$ Bn 0.3 0.5 Value creation People benefited(1) MM (cumulated) 1.4 2.7 Sustainability commitment Index Member Number of indexes 0 4(2) Notes: 3. Infrastructure & Networks 5 1. Base year 2015 4. Not including acquired -

Empresas Copec S.A

PROSPECTO LEGAL EMISIÓN DE BONOS EMPRESAS COPEC S.A. Inscripción en Registro de Valores N°0028 PLAZO DE LA EMISIÓN: 10 AÑOS MONTO DE LA EMISIÓN: UF 10.000.000 TERCERA Y ÚLTIMA COLOCACIÓN DE BONOS SERIE “K” POR HASTA UF 1.500.000 LA COMISIÓN PARA EL MERCADO FINANCIERO NO SE PRONUNCIA SOBRE LA CALIDAD DE LOS VALORES OFRECIDOS COMO INVERSIÓN. LA INFORMACIÓN CONTENIDA EN ESTE PROSPECTO ES DE RESPONSABILIDAD EXCLUSIVA DEL EMISOR, Y DEL O LOS INTERMEDIARIOS QUE HAN PARTICIPADO EN SU ELABORACIÓN. EL INVERSIONISTA DEBERÁ EVALUAR LA CONVENIENCIA DE LA ADQUISICIÓN DE ESTOS VALORES, TENIENDO PRESENTE QUE ÉL O LOS ÚNICOS RESPONSABLES DEL PAGO DE LOS DOCUMENTOS SON EL EMISOR Y QUIENES RESULTEN OBLIGADOS A ELLO. AGOSTO 2018 Asesor Financiero 1 1.0 IDENTIFICACIÓN DEL EMISOR 1.1 Nombre o Razón Social EMPRESAS COPEC S.A. 1.2 Nombre de Fantasía COPEC 1.3 R.U.T. 90.690.000-9 1.4 Inscripción Registro Valores Nº 0028 de fecha 27 de mayo de 1982 1.5 Dirección Av. El Golf 150, piso 17, Las Condes 1.6 Teléfono 56 - 2 - 24617000 1.7 Dirección electrónica www.empresascopec.cl ir.empresascopec.cl 2 2.0 ACTIVIDADES Y NEGOCIOS DE LA SOCIEDAD Empresas Copec S.A. (en adelante “Empresas Copec”, el “Emisor” o la “Compañía”) se caracteriza por tener una estrategia de negocios enfocada en entregar un nivel de rentabilidad atractivo en el largo plazo a sus inversionistas, y contribuir al desarrollo de Chile y de los distintos países donde realiza sus actividades. Es así como participa en dos grandes áreas de actividad: recursos naturales, donde cuenta con claras ventajas competitivas, y energía, estrechamente ligada al crecimiento y desarrollo productivo de los países. -

Latin American Power Overview Outlook, Financial Performance, Regulatory Risk and Investments September 2019 Corporates Compendium Power / Latin America

Latin American Power Overview Outlook, Financial Performance, Regulatory Risk and Investments September 2019 Corporates Compendium Power / Latin America Table of Contents Latin American Power Overview ......................................................................................................................................... 2 Regulatory Risk Assessment .............................................................................................................................................. 3 Generation .......................................................................................................................................................................... 3 Installed Capacity ......................................................................................................................................................... 3 Growth and Expansion ................................................................................................................................................. 4 Power Generated ......................................................................................................................................................... 5 Distribution .......................................................................................................................................................................... 5 Corporates ......................................................................................................................................................................... -

Santander Asesorías Financieras Limitada (“Santander”) Has Been Engaged by ENEL Américas S.A

November 6th, 2020 Américas Independent Appraisal Report Final version with valuation date as of September 30th, 2020 1 Disclaimer . Santander Asesorías Financieras Limitada (“Santander”) has been engaged by ENEL Américas S.A. (“ENI-A”) to assist its Board of Directors (the “Board”) in evaluating its potential merger with EGP Américas SpA (“EGP LatAm”), a Company to which the non-conventional renewable business and assets in Latin America will be assigned (except Chile). As part of its financial advisory, Santander has prepared this valuation report for purely informative purposes, based on public information available and/or provided by ENI-A, EGP LatAm and/or its managers and/or representatives. All the information provided to Santander is deemed to be true, sufficient, accurate and in good faith. Santander has not conducted any independent audit or research to certify the truthfulness, sufficiency and validity of any information provided. Likewise, all publicly-available information, including market information, stock prices, analyst reports and others, were obtained, among other sources, from entities and/or sites deemed reliable . Use of this valuation report is subject to the provisions of the non disclosure agreement executed by the parties (the “NDA”) whereby disclosure and reproduction of the information contained herein is very limited. Any person having access to the valuation report must know, understand and accept the conditions set out in the NDA prior to disclosing or otherwise using this valuation report. Its distribution, reproduction and use are forbidden other than with the express consent of Santander, or for other than evaluating the operations comprising the merger any person having access to the same . -

MSCI Chile Volatility Tilt Index (USD) (NET)

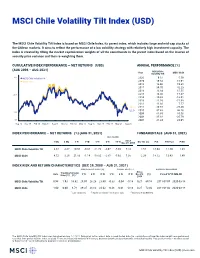

MSCI Chile Volatility Tilt Index (USD) The MSCI Chile Volatility Tilt Index is based on MSCI Chile Index, its parent index, which includes large and mid-cap stocks of the Chilean markets. It aims to reflect the performance of a low volatility strategy with relatively high investment capacity. The index is created by tilting the market capitalization weights of all the constituents in the parent index based on the inverse of security price variance and then re-weighting them. CUMULATIVE INDEX PERFORMANCE — NET RETURNS (USD) ANNUAL PERFORMANCE (%) (AUG 2006 – AUG 2021) MSCI Chile Year Volatility Tilt MSCI Chile 300 MSCI Chile Volatility Tilt 2020 -9.07 -5.59 MSCI Chile 2019 -19.03 -16.94 2018 -16.96 -19.65 2017 39.70 42.23 2016 13.84 15.55 200 2015 -16.06 -17.67 2014 -10.93 -13.01 2013 -21.10 -21.98 2012 11.08 7.77 128.07 2011 -19.57 -20.39 122.50 2010 37.68 44.16 100 2009 82.69 85.56 2008 -35.82 -35.79 50 2007 21.24 23.05 Aug 06 Nov 07 Feb 09 May 10 Aug 11 Nov 12 Feb 14 May 15 Aug 16 Nov 17 Feb 19 May 20 Aug 21 INDEX PERFORMANCE — NET RETURNS (%) (AUG 31, 2021) FUNDAMENTALS (AUG 31, 2021) ANNUALIZED Since 1 Mo 3 Mo 1 Yr YTD 3 Yr 5 Yr 10 Yr Dec 29, 2000 Div Yld (%) P/E P/E Fwd P/BV MSCI Chile Volatility Tilt 4.37 -3.67 19.98 -0.86 -11.73 -3.07 -5.69 5.24 2.58 16.94 12.80 1.45 MSCI Chile 4.72 -3.26 21.83 -1.14 -10.02 -2.05 -5.92 5.30 2.29 18.12 13.43 1.49 INDEX RISK AND RETURN CHARACTERISTICS (DEC 29, 2000 – AUG 31, 2021) ANNUALIZED STD DEV (%) 2 SHARPE RATIO 2 , 3 MAXIMUM DRAWDOWN TrackingTurnover Since Beta 1 3 Yr 5 Yr 10 Yr 3 Yr 5 Yr 10 Yr Dec 29, (%) Period YYYY-MM-DD Error (%) (%) 2000 MSCI Chile Volatility Tilt 0.98 1.93 16.62 29.05 26.26 23.40 -0.33 -0.04 -0.16 0.27 69.54 2011-07-05—2020-03-18 MSCI Chile 1.00 0.00 6.78 29.35 26.62 24.02 -0.26 0.01 -0.16 0.27 72.03 2011-01-03—2020-03-18 1 Last 12 months 2 Based on monthly net returns data 3 Based on ICE LIBOR 1M The MSCI Chile Volatility Tilt Index was launched on Aug 27, 2015. -

Análisis De Las Estrategias Corporativas De Las 50 Empresas Más Grandes De Chile

Universidad del Bío-Bío. Red de Bibliotecas - Chile Universidad del Bío Bío Facultad de Ciencias Empresariales Escuela de Ingeniería Comercial MEMORIA PARA OPTAR AL TÍTULO DE INGENIERO COMERCIAL Análisis de las Estrategias Corporativas de las 50 empresas más grandes de Chile. Alumnos Juan Agurto Flores, Francisca Manosalva Zapata Profesor Guía Dr. Alex Medina Giacomozzi Chillán, Diciembre 2015 Universidad del Bío-Bío. Red de Bibliotecas - Chile 2 Universidad del Bío-Bío. Red de Bibliotecas - Chile 3 Agradecimientos Luego de 5 años de estudio llega la hora de recapitular y mirar hacia atrás el largo camino para llegar hasta esta instancia de definiciones. Sin lugar a dudas con este paso se cierra una gran etapa de mi vida, que me gustaría compartir con todas las personas que formaron parte de él y que de una u otra forma hicieron posible lograr mi desarrollo profesional como también personal. En primer lugar quiero agradecer a mis padres Luis Agurto y Ramona Flores por todo el apoyo demostrado no solo en estos 5 años, si no que en toda mi vida. Por sus consejos, sus valores, todo su esfuerzo, para que yo y mis hermanos pudiéramos desarrollarnos como personas. Quiero agradecer también a mis hermanos, Luis, Gabriela, Carolina y Evelyn por todo el apoyo bridando de una u otra forma, la verdad que me sirvieron mucho y me han ayudado y me siguen ayudando a seguir adelante para completar todas mis metas profesionales. También una mención para mis amigos de la vida y de la universal por todos los buenos momentos, a los profesores que me ayudaron a crecer a lo largo de estos cinco años. -

Enel Chile Presentación IR Enero 2018 (Inglés)

Enel Chile Electricity Generation & Distribution As of January, 2018 Chile Enel Chile Chile Agenda Project Elqui Process Overview A New Equity Story for Enel Chile Closing Remarks 2 Enel Chile Chile Current Organization Structure – Stable shareholders base Enel Chile Shareholders1 Organization Enel SpA 21,4% Chilean Pension Funds 0,5% ITALY 7,1% ADRs (Citibank N.A.) 60,6% 61% 10,4% Retail Institutional Investors Enel Chile CHILE Enel Generación Chile Shareholders1 60% 99% 17,1% Enel Chile S.A. 2,6% Chilean Pension Funds Enel Gx Chile CHILE Enel Dx Chile CHILE 3,4% ADRs (Citibank N.A.) 16,8% 60,0% Retail Institutional Investors 1. Figures as of December 31, 2017 3 Project Elqui Overview Chile Proposed transaction Enel Chile (“EC”) is lauching a transaction consisting of a corporate reorganization that would entail i) the merger of Enel Chile with EGP Latin America (“EGPL”), and ii) a Tender Offer (“TO”) launched by Enel Chile over Enel Generación Chile (“EGC”) Current situation 1 Cash & Stock(1) PTO 2 Merger EGP Chile – EC Similar 100.0% 60.6% 100.0% 60.6% Latin America Latin America Chile Chile Chile PTO 60-100.0% 100.0% 60.0% 99.1% 100.0% 75-100% 99.1% 100.0% 75-100% 99.1% Generación Distribución Generación Distribución Generación Distribución Chile Chile Chile Chile Chile Chile Merger subject to minimum PTO acceptance of more than 75% of EGC share capital 4 1. EC would pay part of the PTO price to subscribe and deliver the shares of EC to EGC shareholders Project Elqui Proposed Transaction Chile ENEL CHILE proposed transaction terms The Proposed Transaction terms: Cash ~CLP 354 60% per share • provide a fair treatment of all CLP 590 parties involved (proposed Tender Offer PTO per share terms within the ranges set by for EGC price (+20.7% vs. -

Annual Report 2020

1 Cencosud Annual Report - 2020 Letter from the President Dear shareholders, It is an honor for me to be the interim replacement of my father, Horst Paulmann Kemna, creator and soul of Cencosud. Just like he taught us, we will keep his focus on Cencosud culture and the careful attention and care for details and the customer. Service, service, service. From a little restaurant to a transnational corporation, with more than 115,000 committed employees, following a path sometimes winding and no stranger to difficulties, but has been able to successfully face it with its passion, vision, and unique leadership. In that context, I present to you Cencosud's Integrated Annual Report and the Company's financial statements corresponding to the tax year 2020, as well as the challenges we had to face during this period. The year 2020 has been extremely complicated because from the very beginning we had to deal with the COVID- 19 pandemic, which is affecting virtually every person in the world and has resulted in significant changes in our daily lives. Some others, like remote working or e-commerce, already were on the horizon. However, the pandemic has accelerated their incorporation into society and these changes are here to stay. In this period, our focus was to look after the health and safety of our employees. I especially want to thank your efforts, dedication, and commitment. Without them we couldn't have kept the continuous operations of our business units and deliver essential goods to the communities we are in. While Chilean national economy shrank by 5.8% in 2020 -the biggest decrease since the crisis of 1982-, Chile had a better performance compared to her neighbor nations and, according to estimates, would be the first Latin American economy to recover. -

Empresas Copec S.A

INTERIM CONSOLIDATED FINANCIAL STATEMENTS AS OF MARCH 31, 2019 IFRS - International Financial Reporting Standards IAS - International Accounting Standards NIFCH - Chilean Financial Reporting Standards IFRIC - International Financial Reporting Interpretations Committee US$ - United States dollars ThUS$ - Thousands of United States dollars MUS$ - Millions of US dollars MCh$ - Millions of Chilean Pesos COP$ - Colombian pesos S./ - Peruvian new sol WorldReginfo - e743b0e2-2e98-46e1-8fd6-1bfadf25e54f Empresas Copec S.A. - Interim Consolidated Financial Statements as of March 31, 2019 Index to the interim consolidated financial statements of Empresas Copec S.A. and affiliates Notes Page INTERIM CONSOLIDATED CLASSIFIED STATEMENTS OF FINANCIAL POSITION - ASSETS ........................ 1 INTERIM CONSOLIDATED CLASSIFIED STATEMENTS OF FINANCIAL POSITION - LIABILITIES .................. 2 INTERIM CONSOLIDATED STATEMENTS OF INCOME BY FUNCTION.............................................................. 3 INTERIM CONSOLIDATED STATEMENTS OF COMPREHENSIVE INCOME....................................................... 4 INTERIM CONSOLIDATED STATEMENTS OF CHANGES IN EQUITY ................................................................ 6 INTERIM CONSOLIDATED STATEMENTS OF CASH FLOW, DIRECT METHOD ................................................ 8 NOTE 1. CORPORATE INFORMATION ................................................................................................................ 10 NOTE 2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES ..................................................................... -

Sin Título De Diapositiva

INVESTOR PRESENTATION August, 2019 CONTENTS 3 Empresas Copec at a glance 7 Strategic Focus 10 Competitive Advantages 16 Internationalization 20 Latest and Potential Expansions 30 Financial Strength 33 Commitment to ESG initiatives 35 2Q19 Results EMPRESAS COPEC AT A GLANCE Industrial group focused in natural resources and energy Business Units FUELS FORESTRY FISHING, MINING & OTHERS EBITDA: US$ 897 million EBITDA: US$ 1,511 million EBITDA: US$ 7 million • Main distributor of liquid fuels in Chile and • Second largest market pulp and panel • One of the most important fishing Colombia producer of the world companies in Chile and the world • Largest distributor of liquefied petroleum • Largest sawn timber producer in Latam • Participates in coal and metal mining gas in Chile, Colombia, Peru and Ecuator • Stake in the largest natural gas distributor in Chile Highlights Consolidated Assets Consolidated EBITDA Market Cap* US$ 10,850 million Sales US$ 24,145 million Arauco 62,6% Total of Fuels Total of Fuels International Forestry BBB (Stable) US$ 25.284 29,7% US$ 2,415 37,1% 63,0% million million Risk BBB (Negative) Rating Local AA- (Stable) Others 7,3% Otros AA (Stable) 0,3% Source: Empresas Copec, Bloomberg, RISI. Figures LTM as of June 2019 3 *Market Cap as of August 27th 2019 EMPRESAS COPEC AT A GLANCE Industrial group focused in natural resources and energy 25.32% ANGELINI GROUP 74.68% OTHERS 60.82% PENSION FUNDS 8,02% 31,16% OTHERS FORESTRY FUELS FISHING OTHER INVESTMENTS 99.98% 81.93% 100.00% 50.00% 100.00% 99.20% 39.83% 39.83% 83.50%