Informe 47/1998-B

Total Page:16

File Type:pdf, Size:1020Kb

Load more

Recommended publications

-

Desplegament Fibra Òptica 2019-2021 Demarcació De Barcelona

Desplegament 2019-2021 demarcació de Barcelona Cristina Campillo i Cruellas – Generalitat de Catalunya Vicenç Izquierdo Camon – Diputació de Barcelona Versió 1 – Gener de 2021 Desplegament 2019-20 2 Desplegament 2019-2020 (I) Queixans Amb els desplegaments efectuats durant els anys 2019 i 2020, a data d’avui Bagà es disposa de la següent infraestructura de xarxa a la demarcació de Barcelona: Llegenda: Prats Lluçanès Xarxa existent Gencat (cable propi) Xarxa existent Gencat (disponibilitat de fibres a cable de tercers) Cardona Xarxa desplegada per SPD 2020 Xarxa desplegada per XOC 2020 Súria Xarxa desplegada per la DIBA + estesa de cable XOC 2019-2020 Castellterçol Sant Quirze Safaja Cardona Calendari de recepció darreres obres SPD: • Castellterçol – Moià: 31/12/2020. • Bagà – Queixans: 31/12/2020 • Súria – Solsona: 31/01/2021 A disposició del mercat majorista gener/2021 (22/gener) 3 Desplegament 2019-2020 (II). Instruments de comercialització. Queixans Llegenda: Xarxa existent Gencat (cable propi) Bagà Xarxa existent Gencat (disponibilitat de fibres a cable de tercers) Xarxa desplegada per SPD 2020 Xarxa desplegada per XOC 2020 Xarxa desplegada per la DIBA + Estesa de cable XOC 2019-2020 Instruments de comercialització: Cardona Xarxa desplegada per SPD 2020 • Preu públic CTTI de lloguer de conductes: 0,53 €/m/any amb Súria bonificacions de fins el 50% en funció de la densitat i número d’habitants del terme municipal. Castellterçol Sant Quirze Safaja • Nou preu públic CTTI de lloguer de fibres fosques (finals gener) • https://politiquesdigitals.gencat.cat/ca/tic/piu/ -

Camí Ral Butlletí Informatiu I D’Opinió Vila De Copons

Agost de 2001 Número 12 Butlletí informatiu Full d’informació municipal Programa Festa Major 2001 Camí Ral Butlletí informatiu i d’opinió Vila de Copons Molí de Dalt del Lloretó Exposició d’olis del mestre Josep M. Padró Planta un arbre i el veuràs créixer Copons celebra les caramelles amb el record de la Mònica i el Josep Iniciació al Tai-xi Iniciativa Jazz a Copons Tot Circ, a la Fira de Tàrrega Exposició de fotografies de Ramon Serra a la Uecanoia El calendari festiu de l’Alta Anoia El Consell Comarcal fomenta el reciclatge amb l’escarabat pilotaire Història d’una colla Futbol Club Copons Ajuntament de Copons Resum d’activitats i actes En la mort d’una persona jove Els muntanyencs es van topar amb un “cas excepcional” El poema de la Mònica Morir a la muntanya L’exemple de Mònica Gudayol Missa per la Mònica i l’Elena. Hospital Clínic A la Mònica Gudayol Tirarem endavant, Mònica En remembrança de Mònica Gudayol Per tu, Mònica Mònica Flocs de neu, de plata i ombres queien vers les llums L’estrelleta: un cap gros per a la Mònica Mònica; moltes gràcies per aquest dibuix Els alps en els pirineus Llàgrima viva Editorial Tornar a Copons? Immigració, qui es queixa? Un gol per sota les cames La senyoreta Vicenta El porquet Nofe-nof El Sr. Cosme Exercici i salut en la gent gran Oliaigua amb tomàtics (sopa menorquina) Arxiu fotogràfic El repic de campanes, juntament amb la música de la cercavila, desperta el poble i el convida a una nova Festa Major, que juntament amb Iniciativa Jazz i la Festa dels Traginers i Comerciants de Copons omplen de diversitat cultural els carrers i places del poble, en un any en què desapareix la pesseta i, malgrat els canvis, es mantenen les tradicions. -

Stock Exchange Announcement No

Company announcement from Vestas Wind Systems A/S Randers, 27 December 2007 Company announcement No. 47/2007 Page 1 of 1 Vestas receives order for 36 wind turbines for Spain Vestas has received an order for a total of 36 wind turbines for the Pujalt and the Turo del Magre projects in Catalonia in Spain. The order comprises 26 units of the V90-2.0 MW wind turbine and 10 units of the V90-1.8 MW wind turbine. The order includes supply, installation, commissioning, as well as a five-year service and maintenance agreement. The Pujalt wind power plant will be located in Pujalt (Barcelona), and the Turo del Magre wind power plant will be located between San Guim de Freixenet (Lerida) and Montmaneu (Barcelona). At the customer’s request, details about the project ownership cannot be disclosed at this time. The two wind power plants, with a total capacity of 70 MW, will be the first wind power plants to be established by Vestas in Catalonia. The region has a total installed capacity of 225 MW, and a target of 1,000 MW installed by 2010. “We are very pleased with the strong commitment to wind in Spain. As of July 2007, Spain has a total installed wind capacity of 12,800 MW, and a target of 25,155 MW installed by 2010, 35,000 MW by 2020 and 44,000 MW by 2030, including 8,000 MW installed offshore,” says Juan Araluce, President of Vestas Mediterranean A/S, and continues: “The two projects in Catalonia will provide enough electricity to power more than 36,000 households in Spain and save the environment from approximately 97 tons of CO2 per year.” Delivery of the wind turbines is scheduled to start in December 2008 for the Pujalt project and in June 2009 for the Turo del Magre project. -

Implementació De Models Combinats De Recollida Selectiva En Un Mateix Àmbit

Redacció: Setembre 2020 IMPLEMENTACIÓ DE MODELS COMBINATS DE RECOLLIDA SELECTIVA EN UN MATEIX ÀMBIT. EXEMPLE D’IMPLEMENTACIÓ Combinació de models porta a porta a municipis grans i urbanitzacions amb àrees d’aportació tancades als municipis rurals i nuclis disseminats a la comarca de l’Anoia (Catalunya) Descripció El Consell Comarcal de l’Anoia és l’ens supramunicipal encarregat de la gestió de residus a la majoria de municipis de la comarca de l’Anoia, situada a la Catalunya central i amb una població de 1 20.738 habitants (Idescat, 201 9). Els diferents municipis de la comarca presenten casuístiques i realitats diferents: uns són de caire més urbà, amb nuclis compactes i urbanitzacions; i d’altres són més rurals, amb masies i habitatges disseminats. Per aquest motiu, i amb la voluntat d’adaptar el servei a les diferents realitats, des del Consell Comarcal es va optar per la implantació de dos models de recollida de residus: . El model de recollida porta a porta als nuclis urbans i urbanitzacions. El model de recollida amb àrees d’aportació tancades amb control d’accés electrònic als municipis rurals i habitatges disseminats. Concretament, des de l’any 201 8, el Consell Comarcal impulsa la recollida porta a porta de residus domiciliaris i residus comercials i d’equipaments en municipis de més de 500 habitants1 i, la recollida dels contenidors en àrees d’aportació tancades amb control d’accés pels municipis de menys de 500 habitants. Tant el model de recollida porta a porta com la recollida amb àrees d’aportació tancades, tenen per objectiu fomentar la corresponsabilització i evitar l’anonimat, garantint una major traçabilitat del servei de recollida i realitzar un seguiment de les incidències i de la participació. -

B. Otros Anuncios Oficiales

2964 Lunes 23 febrero 1998 BOE núm. 46 B. OTROS ANUNCIOS OFICIALES Primero.—El bien a subastar, con su valoración, de no estar inscrito el bien en el Registro, la escritura MINISTERIO DE DEFENSA cargas y gravámenes, se detallará al final. de adjudicación es título, mediante el cual puede Segundo.—La subasta se suspenderá antes de la efectuarse la inmatriculación en los términos pre- adjudicación, si se hace pago de los descubiertos venidos por el artículo 199.b) de la Ley Hipotecaria, Arsenales Militares por principal, recargos y costas del procedimiento. y en los demás casos se atendrán a lo dispuesto en el título VI de dicha Ley. CARTAGENA Tercero.—Todo licitador habrá de constituir ante la Mesa de subasta depósito de, al menos, el 20 Décimo.—Los posibles acreedores hipotecarios o por 100 del tipo establecido, que se ingresará en pignoraticios, forasteros o desconocidos se tendrán Expedientes de procedimiento negociado con promo- firme en el Tesoro si los adjudicatarios no hacen por notificados con plena virtualidad legal, con la ción de ofertas efectivo el precio del remate, sin perjuicio de la publicación del presente edicto, así como también los demás interesados en el expediente. Todas las peticiones de ofertas para tomar parte responsabilidad en que incurrirán por los mayores En caso de no poderse notificar la providencia en licitaciones de expedientes de obras en insta- perjuicios que sobre el importe del depósito origine de subasta al deudor, por ignorar su actual paradero, laciones navales en tierra, de suministros para la la -

Mitjans De Comunicació I Identitat Comarcal a L'anoia

Facultat de Ciències de la Comunicació Treball de fi de grau Títol Mitjans de Comunicació i identitat comarcal a l'Anoia Autor/a Sergio Pérez Fernández Tutor/a Jordi Morató Bullido Departament Departament de Publicitat, Relacions Públiques i Comunicació Audiovisual Grau Periodisme Tipus de TFG Recerca Data 02/06/2015 Universitat Autònoma de Barcelona Facultat de Ciències de la Comunicació Full resum del TFG Títol del Treball Fi de Grau: Mitjans de Comunicació i identitat comarcal a l'Anoia Català: Castellà: Medios de Comunicación e identidad comarcal en la Anoia Anglès: Media and regional identity in Anoia Autor/a: Sergio Pérez Fernández Tutor/a: Jordi Morató Bullido Curs: Grau: 2014/15 Periodisme Paraules clau (mínim 3) Català: mitjans, comunicació, identitat, comarca, Anoia, Catalunya Castellà: medios, comunicación, identidad, comarca, Anoia, Cataluña Anglès: media, comunications, identity, region, Anoia, Catalonia Resum del Treball Fi de Grau (extensió màxima 100 paraules) "Mitjans de Comunicació i identitat comarcal a l'Anoia és un estudi sobre el paper dels mitjans de comunicació locals a l'hora d'afavorir la cohesió i el Català: sentiment de pertinença a l'Anoia entre les diferents realitats territorials que hi conviuen. L'Anoia és una comarca que aglutina una sèrie de territoris que, històricament, havien estat desvinculats entre ells fins la implantació de la divisió territorial de 1936, i la seva posterior recuperació a nivell comarcal el 1987. Castellà: "Medios de Comunicación e identidad comarcal en la Anoia" es un estudio sobre el papel que los medios de comunicación locales han tenido para favorecer la cohesión y el sentimiento de pertenencia a la comarca de la Anoia entre las diferentes realidades territoriales que la componen. -

Les Memòries De Joan Requesens I Urgell, De Montmaneu

LES MEMÒRIES DE JOAN REQUESENS I URGELL, DE MONTMANEU. UN TEXT DEL S. XIX PER A LA HISTÒRIA I PER A LA LLENGUA JOAN REQUESENS I PIQUÉ Aquest treball va obtenir un accèssit en el V Premi d'Investigació Jaume Caresmar i Alemany, atorgat l'any 1996 i convocat conjuntament per l'Ajuntament d'Igualada i el Centre d'Estudis Comarcals d'Igualada. 453 Factum abüt, monimenta manent. (OVIDI, Fasti, 4, 709) 455 INTRODUCCIÓ Tenim, in aedibus, unes memòries escrites per Joan Requesens i Urgell, cosí germà del besavi del nostre besavi. Són molt breus i les editem, no pas com a libació en el braser de la vanitat -o si de cas, molt de passada-, sinó per posar-les a l'abast dels historiadors i dels filòlegs. Una mostra més (1) de la llengua cata lana de la primera meitat del segle passat; un retall petit de la nostra memòria col·lectiva. Unes poques pàgines per formar part de «l'alternativa més aferrada a la realitat» que els historiadors han d'aplegar quan fan l'estudi d'aquella Guerra del Francès (2). Tal volta aquestes memòries podran llegir-se com un contrapunt a unes altres també escrites a la comarca de l'Anoia, les del rector de Pierola, mossèn Pere Solanllonch (3). Dos textos de dos extrems de la comarca, de dos homes semblants en idees, però diferents per educació i estament social; dues maneres de percebre d'una mateixa història. Sense cap pretensió d'exhaustivitat, presentem aquest text acompanyat de quatre comentaris: el primer amb notícies de l'autor; el segon, les característiques del document; el tercer, unes acotacions d'història i el quart, una anàlisi lingüís tica. -

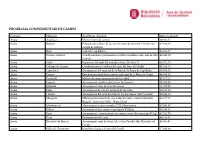

Programa Complementari De Camins

PROGRAMA COMPLEMENTARI DE CAMINS Comarca Municipi Assistència. Actuació Import concedit Anoia Argençola Manteniment de camins 49.362,52 Anoia Bellprat Proposta de millora de l'accés al Castell de Queralt al Terme mu- 45.948,16 nicipal de Bellprat Anoia Bruc Camí de Can Ribera 22.300,77 Anoia Cabrera d'Anoia Condicionament pavimentació asfàltica i millores del camí de Mas 48.649,29 Castells Anoia Calaf Reparació del cami del rentador (Fase 1B i Fase 2) 46.471,75 Anoia Calonge de Segarra Condicionament i millora del camí del Bosc del Nadal 49.286,78 Anoia Capellades Arranjament del camí ral de la Font de la Reina de Capellades 30.854,12 Anoia Carme Execució material d'una passera pel camí de la Riera de Carme 46.839,02 Anoia Castellolí Millora de camis municipals de Castellolí 47.917,13 Anoia Copons Arranjament i millora de Camins de Copons 49.040,62 Anoia Igualada Arranjament camí de Can Masarnau 42.427,82 Anoia Jorba Arranjament de camins municipals de Jorba 49.312,02 Anoia Llacuna Arranjament del camí del Clot de les Barraques i del Ventanell 49.848,52 Anoia Masquefa Millora pavimentació de tres trams de camí - Camí Cementiri 46.377,07 Beguda - Camí Can Valls - Riera Claret Anoia Montmaneu Manteniment camins rurals al TM Montmaneu 47.891,89 Anoia Òdena Arranjament dels camins municipals d'Òdena 48.283,21 Anoia Orpí Arranjament i manteniment de camins rurals del municipi d'Orpí 45.305,79 Anoia Piera Pavimentació del camí 49.116,36 Anoia Hostalets de Pierola Arranjament camí de Serra Alta a Can Fosalba dels Hostalets de 49.065,87 Pierola Anoia Pobla de Claramunt Instal·lació biones al camí del Castell 27.506,93 PROGRAMA COMPLEMENTARI DE CAMINS Anoia Prats de Rei Obres de reparació i millora de camins municipals 47.159,73 Anoia Pujalt Reposició d'infractructures malmeses pels aiguats de novembre de 49.924,26 2015 Anoia Rubió Millora i condicionament de camins: Camí núm. -

Rutes a Peu Per L’Anoia Consells Bàsics Per a Caminants

RUTES A PEU PER L’ANOIA CONSELLS BÀSICS PER A CAMINANTS_ 1_ Respecteu la propietat privada. No pas- 9_ Si vas en grup, mantingues sempre el seu per sobre dels camps de conreu_ contacte amb els altres_ 2_ Respecteu el patrimoni cultural i his- 10_ Si aneu en silenci podreu contemplar tòric. Cal preservar-lo per a les genera- animals i ocells que altrament fugiran del cions futures_ soroll_ 3_ Si trobeu portes o filats deixeu-los tal 11_ Porta aigua dins la motxilla per hidra- com estaven (oberts o tancats)_ tar-te sovint i menja aliments energètics_ 4_ Abans de sortir, informa’t de les condi- 12_ Si feu servir un aparell electrònic per a cions meteorològiques i de la possible evo- seguir la ruta (GPS, mòbil…) avalueu la du- lució del temps. Renuncia a l’activitat si les rada de la bateria i si podeu, dueu-ne de previsions no són bones_ recanvi_ 5_ Els canvis meteorològics poden ser molt 13_ Sigueu educats i cortesos a la muntanya sobtats. Porteu roba d’abric i impermeable_ amb els altres caminants i els autòctons_ 6_ Planifica l’activitat i la seva durada, 14_ Endueu-vos les deixalles i llenceu-les consulta les guies i el mapa del recorre- als llocs indicats_ gut_ 15_ Si no ho veieu clar, reculeu, ja tornareu 7_ Porta l’equip i el calçat adient per a ca- un altre dia_ minar per la muntanya. Porteu farmaciola_ 16_ EN CAS D’ACCIDENT, avisa els serveis 8_ Vés sempre acompanyat o, en tot cas, d’emergències a través del 112. -

Mapa De Patrimoni Cultural Del Municipi D'argençola (Anoia)

Àrea de Cultura Tapa A4 ALTA.pdf 1 22/06/10 11:49 Mapa de Patrimoni Cultural d' Argençola. Memòria tècnica. Redacció: IN SITU, Jordi Seró C Novembre 2011 M Y CM Ajuntament d'Argençola MY CY CMY K ÀREA DE CULTURA MEMÒRIA TÈCNICA MAPA DE PATRIMONI CULTURAL DEL MUNICIPI D’ARGENÇOLA (ANOIA) FEBRER ‐ OCTUBRE 2011 PROMOCIÓ I FINANÇAMENT Ajuntament d’Argençola Diputació de Barcelona. Oficina de Patrimoni Cultural. REALITZACIÓ [IN]SITU S.C.P Jordi Seró i Ferrer: Treball de camp, base de dades, imatges i coordinació. Martí Picas i Sala: Anàlisi documental i arxivística. Gerard Panadés i Salvia: Cartografia i SIG Lleida, Novembre de 2011 Sepulcre Megalític de Plans de Ferran 1. Metodologia 2 1.1 Metodologia i temporalització 4 1.2 Dates de realització. 4 1.3 Metodologia 4 d’Argençola 2. Diagnòstic. 12 2.1. Marc Geogràfic, Medi Físic i Geològic. 12 Cultural 2.2. Distribució poblacional. 14 2.3. Activitats econòmiques 17 Patrimoni 2.4. Xarxa de comunicacions i mobilitat. 18 de 2.5. Breu resum històric 19 Mapa 2.6. Toponímia del terme. 21 2.7. Escut del municipi. 22 S.C.P. 2.11. Estat legal de protecció 23 2.12. intervencions en el patrimoni 25 [IN]SITU 2.13. Equipaments patrimonials. 26 Picas. 2.14. Anàlisi a partir de les fitxes 26 34 Martí i 2.16. Anàlisi global del patrimoni 34 Seró 2.17. Personatges il∙lustres. 43 Jordi 3. Bibliografia 44 4. Annex Cartogràfic 45 Nota: degut a que aquesta és la memòria de la versió pública del Mapa de Patrimoni, és probable que la paginació no es correspongui amb l’índex o que hi hagi capítols que no es mostren. -

Tops Turístics De L'anoia Castellà Francès

TOPS TURÍSTICOS DELAANOIA TURÍSTICOS TOPS 18 Castillos TOPS TURÍSTICOS DELAANOIA TOPS Museos ( A Actividades ( Excursiones 1 Saltantes de agua Núcleos para descobrir TOPS TURÍSTICOS DELAANOIA TURÍSTICOS TOPS Gastronomía Turismo rural TOPS TURÍSTICOS DE LA ANOIA TOPS TURÍSTICOS DE LA ANOIA Introducción Mapa de la Anoia | Carte de l'Anoia N La Anoia es una comarca formada por territorios La région de l'Anoia est constituée de nombreux C-14 SOLSONÈS 12 muy diferentes que se han agrupado y han dado territoires très différents qui se sont regroupés et ont O E Castillos cuerpo a una zona llena de contrastes y matices. En formé une région pleine de contrastes et de S el norte, la Alta Anoia, con las planicies de nieblas nuances. Au nord, l'Alta Anoia, avec des plaines de Castellfollit M Museos de Riubregos espesas dominadas por el amarillo de los cereales brouillards épais dominées par la couleur jaune des Calonge Dirección maduros en verano y por el verde intenso en céréales en été et par la couleur verte au printemps ; de Segarra Manresa Dirección Sant Pere C-25 Lleida Miradores de la Anoia Sallavinera primavera; en el centro, la Conca d'Òdena, de fértiles au centre, la Conca d'Òdena, des ravins fertiles et C-25 hondonadas y bosques frondosos; y, en el sur, la des bois touffus; et, au sud, l'Anoia inférieure, la Calaf Saltantes de agua baja Anoia, la zona más mediterránea repleta de région le plus méditerranéenne recouverte de Pujalt Sant Martí vendimias intensas. nombreuses vignes Sesgueioles Els Prats de Rei Y todo ello en un paisaje lleno de bellos rincones que Tout cela dans un paysage rempli de jolis coins qui SEGARRA BAGES recibe con los brazos abiertos al visitante que busca accueillent à bras ouverts les visiteurs qui cherchent una oferta lúdica diferente, basada en la cultura, el un loisir différent basé sur la culture, le patrimoine, patrimonio, el turismo activo, la buena mesa, les activités sportives, la bonne chère, le logement et Veciana Dirección alojamientos y productos artesanales de primera les produits de l'artisanat de la plus grande qualité. -

Costers De La Segarra

Catàleg de Paisatge de les Comarques Centrals Unitat de Paisatge 9: Costers de la Segarra Costers de la Segarra COMARQUES: Anoia, Bages, Conca de Barberà, Segarra, Solsonès i Urgell. SUPERFÍCIE: 55.758 ha (25.751 ha corresponen a les Comarques Centrals i 30.007 a Terres de Lleida). MUNICIPIS: Municipis: La unitat inclou, totalment o parcialment, els següents municipis: Aguilar de la Segarra, Argençola, Calaf, Calonge de Segarra, Castellfollit de Riubregós, Copons, els Prats de Rei, Jorba, la Molsosa, Montmaneu, Pujalt, Rubió, Sant Martí de Sesgueioles, Sant Pere Sallavinera i Veciana. També inclou Talavera, Montoliu de Segarra, Ribera d’Ondara, Sant Guim de Freixenet, les Oluges, Estaràs, Sant Ramon, Granyena de Segarra, Montornès de Segarra, Tàrrega, Granyanella, Cervera, Tarroja de Segarra, Torrefeta i Florejacs i Sant Guim de la Plana, a Terres de Lleida. PAISATGES D’ATENCIÓ Aquesta unitat compren parcialment els paisatges ESPECIAL: d’atenció especial dels «Mosaics agroforestals del Berguedà i el Solsonès» i el de «l’eix Transversal». Figura 9.1 Els Costers de la Segarra tenen un cromatisme verd quan arriba la primavera. Conreus herbacis de secà i ametllers a Calaf. Trets distintius - Conjunt d’espais agraris i forestals distribuïts mitjançant una estructura morfològica lineal, amb una vall principal que funciona com a espina dorsal d’un seguit d’altres petites valls. En aquesta estruc- - L’altiplà de Calaf és el contrapunt a un relleu generalment ondulat. tura, els usos del sòl varien en funció dels pendents i la qualitat del sòl: als punts més baixos, al fons de la vall, se situen els usos agrícoles, sempre conreus herbacis de secà (ordi i blat); més amunt, - Poblament principalment assentat en nuclis dispersos.