Dup Cellino Attanasio

Total Page:16

File Type:pdf, Size:1020Kb

Load more

Recommended publications

-

Conferenza Provinciale Di Organizzazione Della Rete Scolastica Della Provincia Di Teramo

CONFERENZA PROVINCIALE DI ORGANIZZAZIONE DELLA RETE SCOLASTICA DELLA PROVINCIA DI TERAMO Deliberazione n. 01 del 28 novembre 2019 OGGETTO: Definizione del Piano di dimensionamento della rete scolastica della Provincia di Teramo a.s. 2019/2020. L’anno duemiladiannove, il giorno ventotto del mese di novembre ore 16,10, nel Palazzo della Provincia, previa convocazione prot. n. 0027520 del 20/11/2019 del Presidente della Provincia di Teramo, si è riunita, in seconda convocazione, ed in seduta pubblica e deliberativa, la Conferenza Provinciale per l’organizzazione della rete scolastica della Provincia di Teramo, istituita con deliberazione n. 19 del 18/01/2016 del Presidente della Provincia di Teramo. A seguito di appello nominale risultano rispettivamente presenti ed assenti i seguenti componenti: PRE. ASS. DELEGATI PROVINCIA DI TERAMO Presidente della Provincia DIEGO DI BONAVENTURA 1 ALBA ADRIATICA Sindaco ANTONIETTA CASCIOTTI x 2 ANCARANO Sindaco PIETRANGELO PANICHI x 3 ARSITA Sindaco CATIUSCIA CACCIATORE x 4 ATRI Sindaco PIERGIORGIO FERRETTI x 5 BASCIANO Sindaco ALESSANDRO FRATTAROLI x 6 BELLANTE Sindaco GIOVANNI MELCHIORRE x 7 BISENTI Sindaco ENZINO DE FEBIS x 8 CAMPLI Assessore VALENTINA DI FRANCESCO x Delegata del Sindaco FEDERICO AGOSTINELLI 9 CANZANO Sindaco MARIA MARSILII x 10 CASTEL CASTAGNA Sindaco ROSANNA DE ANTONIS x 11 CASTELLALTO Sindaco VINCENZO DI MARCO x 12 CASTELLI Sindaco RINALDO SECA x 13 CASTIGLIONE M. R. Sindaco VINCENZO D’ERCOLE x 14 CASTILENTI Sindaco ALBERTO GIULIANI x 15 CELLINO ATTANASIO Sindaco GIUSEPPE DEL PAPA -

Supplement of User-Oriented Hydrological Indices For

Supplement of Hydrol. Earth Syst. Sci., 25, 1969–1992, 2021 https://doi.org/10.5194/hess-25-1969-2021-supplement © Author(s) 2021. CC BY 4.0 License. Supplement of User-oriented hydrological indices for early warning systems with validation using post-event surveys: flood case studies in the Central Apennine District Annalina Lombardi et al. Correspondence to: Annalina Lombardi ([email protected]) The copyright of individual parts of the supplement might differ from the article licence. SUPPLEMENTARY MATERIALS Web links to information sources listed in Table 2: CS01 Umbria Region http://www.cfumbria.it/supporto/download/Rapporti_evento/03_Novembre_2013/CFDUmbria_RapportoE Reports: vento_Nov2013.pdf https://www.ilgiornaledellaprotezionecivile.it/?act=filterdate&pg=24&f_day=11&f_month=11&f_year=20 13&f_zona=centro Press https://www.ilgiornaledellaprotezionecivile.it/?act=filterdate&pg=24&f_day=12&f_month=11&f_year=20 Reviews: 13&f_zona=centro https://www.ilgiornaledellaprotezionecivile.it/?act=filterdate&pg=24&f_day=13&f_month=11&f_year=20 13&f_zona=centro https://www.youtube.com/watch?v=gCfy7GOxmkk https://www.youtube.com/watch?v=E8Tv_jZjrNI https://www.youtube.com/watch?v=13N6caKVV0E https://www.youtube.com/watch?v=2hG0Vp5Rsew Videos: https://www.youtube.com/watch?v=i6q4D99t-2U https://www.youtube.com/watch?v=E8Tv_jZjrNI http://www.umbria24.it/video/alluvione-in-umbria-gli-allagamenti-a-perugia-e-dintorni https://www.youtube.com/watch?v=7Bg0w8o07Ng https://www.youtube.com/watch?v=7-Lf8ZMxzBM https://www.youtube.com/watch?v=13N6caKVV0E -

Basciano, Canzano, Castellalto, Cellino

A Guardie farmaceutiche in applicazione delle LL.RR. 28.03.1989 N n. 24,25.6.1991 n. 28, 16.1.1992 n. 3, 24.8.1992 n. 81. N Calendario delle giornate di riposo infrasettimanale, O degli orari e delle guardie farmaceutiche delle Farmacie della Provincia di Teramo COMUNE FARMACIA BASCIANO DI FEBBO FIRMINIO CANZANO DI CLEMENTE STEFANIA CASTELLALTO RASETTI LEO AMMASSARI S.A.S. DEL DR. FABRIZIO AMMASSARI & C. (CASTELNUOVO VOMANO) 2 CELLINO ATTANASIO CASTRIOTA ANDREA CERMIGNANO FARMATYKE SAS DI DEGLI ESPOSTI PAOLO & C. 0 MORRO D'ORO CHIERICHETTI DI CHIERICHETTI PATRIZIA E C. SNC (PAGLIARE) COMUNALE 2 NOTARESCO MAZZONI DOTT. BORRECA ALBERTO SCIARRETTA SNC DI CANDELORI DOTT. ALFEO & C. (GUARDIA VOMANO) 1 PENNA SANT'ANDREA ZUCCARINI SAS DEI DOTTORI CARLO ZUCCARINI E DE BELLIS REBECCA E C. (VAL VOMANO) 2021 SEDE FARMACEUTICA ORARIO DI APERTURA E CHIUSURA CELLINO ATTANASIO FARMACIA CASTRIOTA 8:30 - 12:30 / 16:30 - 19:30 CERMIGNANO FARMATYKE SAS DI DEGLI ESPOSTI PAOLO & C. 8:30 - 13:00 / 16:00 - 19:30 NOTARESCO FARMACIA MAZZONI DOTT. BORRECA 8:30 - 13:00 / 16:00 - 19:30 CASTELNUOVO VOMANO FARMACIA AMMASSARI S.A.S. 8:30 - 12:45 / 16:00 - 19:30 GUARDIA VOMANO FARMACIA SCIARETTA DOTT. CADELORI 8:30 - 13:00 / 16:00 - 19:30 PAGLIARE DI MORRO D'ORO FARMACIA CHIERICHETTI SNC 8:30 - 13:00 / 16:00 - 19:30 Con l'adozione dell'ora legale viene effettuato il seguente orario estivo pomeridiano: 16:30/20:00 CASTELLALTO FARMACIA RASETTI 9:00 - 13:00 / 16:00 - 20:00 tutto l'anno (Lunedì mattina 9:30 - 11:30) FARMACIA COMUNALE MORRO D'ORO ORARIO SOLARE 9:00 - 12:30 / 15:30 - 19:00 ORARIO LEGALE 9:00 - 12:30 / 16:00 - 19:30 CANZANO FARMACIA DI CLEMENTE 8:30 - 13:00 / 16:00 - 20:00 (tutto l'anno) VAL VOMANO FARMACIA ZUCCARINI SAS ORARIO 8:00 - 13:00 / 16:00 - 20:00 BASCIANO FARMACIA DI FEBBO EST. -

Cellino Attanasio

Comune di Cellino Attanasio PIANO DI EMERGENZA COMUNALE (Piano di Protezione Civile) livello speditivo (versione 1.0) Aggiornamento: 1 INDICE 1 PREMESSA .................................................................................................................3 2 PARTE GENERALE .....................................................................................................4 2.1 IL TERRITORIO COMUNALE ...............................................................................4 2.2 ORGANIGRAMMA COMUNALE...........................................................................4 2.3 MODALITA’ DI AGGIORNAMENTO DEL PIANO DI EMERGENZA .....................4 3 RISCHIO IDROGEOLOGICO .......................................................................................6 3.1 SISTEMA DI ALLERTAMENTO ............................................................................6 3.2 SCENARI DI EVENTO ..........................................................................................7 3.3 PROCEDURE OPERATIVE PER IL RISCHIO IDROGEOLOGICO ....................10 4 RISCHIO INCENDIO BOSCHIVO ..............................................................................58 4.1 SISTEMA DI ALLERTAMENTO ..........................................................................58 4.2 SCENARI DI EVENTO ........................................................................................59 4.3 PROCEDURE OPERATIVE PER IL RISCHIO INCENDI BOSCHIVI ..................61 5 RISCHIO SISMICO ...................................................................................................109 -

GAL TERREVERDI TERAMANE “Insieme Per Un Territorio Di Qualità Che Cresce”

Programma di Sviluppo Rurale 2014/2020 Misura 19 – Sostegno allo sviluppo locale LEADER Piano di azione DEL PIANO DI SVILUPPO LOCALE (PSL) GAL TERREVERDI TERAMANE “Insieme per un territorio di qualità che cresce” GAL Terreverdi Teramane Programma di Sviluppo Rurale 2014/2020 Sommario PIANO DI AZIONE DEL PIANO DI SVILUPPO LOCALE (PSL) ................................................................................................................... 1 1. Introduzione: descrizione area gal ............................................................................................................................. 3 2. Analisi di contesto ..................................................................................................................................................... 7 2.1. SINTESI ANALISI SWOT ............................................................................................................................. 20 2.2. CARATTERISTICHE DEL PARTENARIATO PROPONENTE.................................................................. 23 3. Strategia del PSL ..................................................................................................................................................... 26 Il piano finanziario della SSL ........................................................................................................................................... 29 19.2 - Le azioni ................................................................................................................................................................ -

I Vulcanelli Di Fando Nella Regione Abruzzo

Di Francesco Romolo*, Scalella Gianni**, LE SORGENTI CONNESSE AI VULCANELLI DI FANGO NEL TERRITORIO TERAMANO DELLA REGIONE ABRUZZO: VALORIZZAZIONE, CONSERVAZIONE E TUTELA. * GEO&GEO Instruments – Borgata Vezzola, 2 – 64100 Teramo; www.geoandgeo.com ** Regione Marche, Autorità di Bacino Regionale – 60100 Ancona RIASSUNTO Le prime descrizioni delle sorgenti connesse ai “vulcani di fango” presenti nel territorio abruzzese risalgono alla metà del 1800 (Amary,1850, Stoppani, 1866; Cacciamali, 1892; Bonasera, 1954). Nell’area abruzzese tali sorgenti sono ubicate nel bacino periadriatico caratterizzato dai terreni plio-pleistocenici costituiti da alternanze conglomeratiche, arenacee e marnose poggianti sui sedimenti messiniani della Formazione della Laga. Nel settore teramano le sorgenti connesse ai “vulcani di fango”, che rappresentano la concausa di generazione della forma stessa, non sono particolarmente diffuse; tra le località ad oggi individuate sono da citare una zona nel Comune di Pineto (TE), due nel Comune di Cellino Attanasio (TE), una nel Comune di Atri (TE) e due nel Comune di Torano Nuovo (TE). Con il presente lavoro, che rappresenta uno dei pochissimi tentativi di indagine su tale tipologia di sorgenti, sono state studiate in dettaglio le sorgenti di Pineto e Cellino Attanasio; in quanto osservazioni di lungo periodo hanno permesso di evidenziare una caratteristica intermittente del fenomeno, apparentemente connessa con il regime pluviometrico (Biasutti, 1907, Bonasera, 1954; Barnaba, 1994; Scalella, 1996, 2000) responsabile delle variazioni del gradiente idraulico nel sottosuolo. Altresì le acque sorgenti mostrano caratteristiche chimico- fisiche che consentono di escluderne il loro utilizzo per fini termali. La particolarità della morfologia dei luoghi nei quali tali sorgenti si sviluppano, nonché il numero esiguo di tali forme può rappresentare l’input per promuovere tali beni ambientali da comprendere nei beni protetti fruibili nell’ambito della Regione Abruzzo. -

WP 3 – TF No 2 SPB Seismic Monitor

WP 3 – TF No 2 SPB Seismic monitor 1. Title of monitoring Ground screening of Strategic Public Building in Abruzzo 2. Type of monitoring Human SPB Seismic Monitoring 3. Location and NUTS classification Italy, Abruzzo, Teramo province ITF12 4. Description of monitoring Two Monitoring Teams were formed with a Team Responsible and two Operators each. All the members were Civil Engineerings experienced in structural designing and building works supervising and in SPBs’ seismic monitoring and/or surveys for the assessment of buildings’ seismic damages after the earthquakes in L'Aquila and in Emilia-Romagna. They performed the pilot intervention on the identified Strategic Public Buildings in the municipalities of Teramo, Cellino Attanasio, Colonnella, Nereto, Roseto, Sant’Egidio alla Vibrata, Sant’Omero, Tortoreto in the Province of Teramo for a total of 10 buildings and carrying out the following Monitoring intervention’s steps Collection of graphic documentation. The Monitoring Team required to the Municipal Administrations the graphic documentation of the buildings, derived from their construction and from any further restoration and structural changes. Screening of the buildings The Monitoring Team reported all the data, derivable from the technical documentation and cadastre on the "SVF-Seismic Verification Form For Strategic Public Buildings" and then got to the site, where it performed the visual and dimensional screening of the structural characteristics and conservation status of the building, according to the data requested by the SVF. The data collected were keyed in the supplied tablet, which was used to detect the building’s coordinates and to take pictures of the building. Estimation of Seismic Structural Hazard Scale for each SPB The Monitoring Team evaluated the Seismic Structural Hazard Scale for each SPB, on the base of the type of building (masonry, reinforced concrete, steel, wood, etc.) and the level of knowledge laid down by the LC1 regulation (without testing materials) and using appropriate calculation software, according to NTC 2008 rules. -

Graduatoria Post Scorrimento AQ TE

GRADUATORIA PROVINCIA DE L'AQUILA Posizione in Cognome Codice Esito selezione graduatoria Nome Nome Scuola Città docente Meccanografico generale Ammessa 1 Clemente Loredana Liceo "G. Vico" Sulmona AQIS02100G Ammesso 2 Ciotti Mauro Istituto Comprensivo Comenio Scoppito AQIC829002 Ammessa 3 Tosatti Marinella Istituto Comprensivo 1 "Mazzini-Capograssi" Sulmona AQIC83400D Ammessa 4 Giorgi Giuliana Istituto Di Istruzione Superiore "Giambattista Vico" Sulmona AQPC02101V Ammessa 5 Ciccarelli Angela Liceo Statale "B. Croce" Avezzano AQPM01000G Ammesso 6 Di Renzo Luciano Istituto Onnicomprensivo "TOMMASO Da Celano" Celano AQMM028007 Rinuncia 7 Rinuncia 8 Ammessa 9 Balassone Raffaella Ic Sulmona AQIC835009 Ammessa 10 Aloisio Antoniana Direzione Didattica "G. Galilei" L'Aquila AQEE00400Q Rinuncia 11 Rinuncia 12 Ammessa 13 Ferrusi Maria Rosa Istituto Magistrale Statale G. Vico Sulmona AQPM03000R Ammessa 14 Paolucci Tiziana Istituto Comprensivo 1 "Mazzini-Capograssi" Sulmona AQIC83400D Ammessa 15 Salustri Elide Istituto Comprensivo Comenio Scoppito Ammesso 16 Pizzardi Massimo Istituto Onnicomprensivo "TOMMASO Da Celano" Celano AQMM028007 Ammessa 17 Mazzagatta Aida Rita Ic Sulmona AQIC835009 Ammesso 18 Iacobucci Francesco Istituto Di Istruzione Superiore "Giambattista Vico" Sulmona AQPC02101V Rinuncia 19 Ammessa 20 Ludovici Martina Direzione Didattica Silvestro DelL'Aquila L'Aquila AQEE002004 Ammessa 21 Lattanzio Debora Istituto Comprensivo 1 "Mazzini-Capograssi" Sulmona AQIC83400D Ammesso 22 Polce Lidio Istituto Onnicomprensivo "TOMMASO Da Celano" -

ELENCO Impianti Sportivi REGIONE ABRUZZO

Infrastrutture sportive presenti nel territorio dei Comuni della Regione Abruzzo Provincia di Teramo NUM. COMUNE IMPIANTO SPORTIVO INDIRIZZO DISCIPLINA SPORTIVA CIV. ALBA ADRIATICA CAMPO DI CALCIO VIA DEGLI OLEANDRI SNC CALCIO A 11 ATTIVITA' GINNICO MOTORIA, ALBA ADRIATICA PALAZZETTO VIA DEGLI OLEANDRI SNC PALLACANESTRO, PALLAVOLO ISTITUTO COMPRENSIVO ALBA ATTIVITA' GINNICO MOTORIA, ALBA ADRIATICA VIA DUCA D'AOSTA SNC ADRIATICA - SCUOLA ELEMENTARE PALLACANESTRO, PALLAVOLO ISTITUTO COMPRENSIVO ALBA ATTIVITA' GINNICO MOTORIA, ALBA ADRIATICA VIA SAFFI SNC ADRIATICA - SCUOLA MEDIA PALLACANESTRO, PALLAVOLO ALBA ADRIATICA CAMPI DI CALCIO VIA DEGLI OLEANDRI SNC CALCIO A 5, CALCIO A 7/8, TENNIS ALBA ADRIATICA CAMPO SPORTIVO VIA ASCOLANA SNC CALCIO A 11 BOCCE, CALCIO A 11, CALCIO A 5, ANCARANO IMPIANTO SPORTIVO VIA FONTE MONSIGNORE SNC PALLACANESTRO, PALLAVOLO, TENNIS NUOVO ISTITUTO COMPRENSIVO FONTE ATTIVITA' GINNICO MOTORIA, ARSITA Via Fonte Maggio snc MAGGIO PALLACANESTRO, PALLAVOLO ARSITA I.C. "VALLE DEL FINO" - SCUOLA ARSITA VIALE SAN FRANCESCO SNC ATTIVITA' GINNICO MOTORIA ARSITA CENTRO SPORTIVO VIA CUPA SNC CALCIO A 11 ATRI CAMPO CALCIO - FR. FONTANELLE FR. FONTANELLE SNC CALCIO A 11 VIA DEGLI ULIVI - FR. ATRI CAMPO CALCETTO - FR. FONTANELLE SNC CALCIO A 5 FONTANELLE ISTITUTO COMPRENSIVO ATRI-SCUOLA ATRI VIALE UMBERTO I 3 ATTIVITA' GINNICO MOTORIA ELEMENTARE ATRI ISTITUTO COMPRENSIVO ATRI-SCUOLA ATRI VIA DEI CADUTI - FR. CASOLI SNC ATTIVITA' GINNICO MOTORIA MEDIA FR. CASOLI ATRI BOCCIODROMO VIA TROIANO ODAZI SNC BOCCE ATRI PISCINA COMUNALE VIA FONTEVECCHIO SNC FITNESS, NUOTO ISTITUTO COMPRENSIVO ATRI-SCUOLA ATTIVITA' GINNICO MOTORIA, ATRI VIA SANT'ILARIO SNC MEDIA ATRI PALLACANESTRO, PALLAVOLO Pagina 1 di 27 Infrastrutture sportive presenti nel territorio dei Comuni della Regione Abruzzo Provincia di Teramo ATRI STADIO COMUNALE PAVONE EUSEBIO PIAZZA ALESSANDRINI SNC CALCIO A 11 ISTITUTO DI ISTRUZIONE SUPERIORE A. -

AVVISO PUBBLICO.Pdf

P.zza G. Garibaldi n.1 CERMIGNANO (TE) – Tel. 0861/667212– Fax 0861/660258 C.F. e P. IVA 01813220678 – PEC: [email protected] Email: [email protected] AVVISO ASSEGNO DISABILITA’ GRAVISSIMA A FAVORE DI PERSONE IN CONDIZIONE DI DISABILITA’ GRAVISSIMA - ANNO 2017 La Regione Abruzzo con nota trasmessa a mezzo pec del 10/07/2018 prot. n. 0195364/18/DPF014 ha comunicato lo stanziamento assegnato agli ASD per l’annualità 2017 relativo al Fondo Nazionale Non Autosufficienza (F.N.N.A.). L’Ambito Sociale Distrettuale n. 23 “Fino- Cerrano” – Ambito Gestionale ( Bisenti, Arsita, Castiglione Messer Raimondo, Castilenti, Montefino, Cermignano, Cellino Attanasio, Castellalto, Canzano, Basciano , Penna Sant’Andrea) ha previsto, tra i diversi interventi: “Servizi per le persone in condizione di disabilità gravissima”. L’intervento consiste in un beneficio economico a favore delle persone in condizioni di disabilità gravissima definita dall’art.3 del Decreto del Ministro del Lavoro e delle Politiche sociali 26/09/2016, ivi inclusi le persone affette da sclerosi laterale amiotrofica e persone con stato di demenza molto grave, tra cui quelle affette dal morbo di Alzheimer, che dovrà essere certificata dalla Unità di Valutazione Multidimensionale (U.V.M.). L’intervento è subordinato alla disponibilità del nucleo familiare ad assicurare la permanenza della persona in condizione di disabilità gravissima nel proprio domicilio. Versano in condizione di disabilità gravissima, come specificato dal suddetto Decreto, le persone beneficiare dell’indennità di accompagnamento, di cui alla legge 11 febbraio 1980, n. 18 o comunque definite non autosufficienti ai sensi dell’allegato 3 del decreto del Presidente del Consiglio dei Ministri n. -

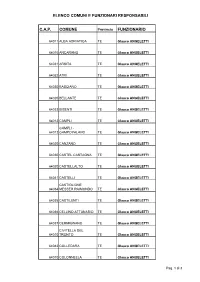

Elenco Comuni E Funzionari Responsabili C.A.P. Comune

ELENCO COMUNI E FUNZIONARI RESPONSABILI C.A.P. COMUNE Provincia FUNZIONARIO 64011 ALBA ADRIATICA TE Glauco ANGELETTI 64010 ANCARANO TE Glauco ANGELETTI 64031 ARSITA TE Glauco ANGELETTI 64032 ATRI TE Glauco ANGELETTI 64030 BASCIANO TE Glauco ANGELETTI 64020 BELLANTE TE Glauco ANGELETTI 64033 BISENTI TE Glauco ANGELETTI 64012 CAMPLI TE Glauco ANGELETTI CAMPLI - 64012 CAMPOVALANO TE Glauco ANGELETTI 64020 CANZANO TE Glauco ANGELETTI 64030 CASTEL CASTAGNA TE Glauco ANGELETTI 64020 CASTELLALTO TE Glauco ANGELETTI 64041 CASTELLI TE Glauco ANGELETTI CASTIGLIONE 64034 MESSER RAIMONDO TE Glauco ANGELETTI 64035 CASTILENTI TE Glauco ANGELETTI 64036 CELLINO ATTANASIO TE Glauco ANGELETTI 64037 CERMIGNANO TE Glauco ANGELETTI CIVITELLA DEL 64010 TRONTO TE Glauco ANGELETTI 64042 COLLEDARA TE Glauco ANGELETTI 64010 COLONNELLA TE Glauco ANGELETTI Pag. 1 di 3 ELENCO COMUNI E FUNZIONARI RESPONSABILI C.A.P. COMUNE Provincia FUNZIONARIO 64010 CONTROGUERRA TE Glauco ANGELETTI 64013 CORROPOLI TE Glauco ANGELETTI 64040 CORTINO TE Glauco ANGELETTI 64043 CROGNALETO TE Glauco ANGELETTI 64044 FANO ADRIANO TE Glauco ANGELETTI 64021 GIULIANOVA TE Glauco ANGELETTI ISOLA DEL GRAN 64045 SASSO TE Glauco ANGELETTI 64014 MARTINSICURO TE Andrea R. STAFFA 64030 MONTEFINO TE Glauco ANGELETTI MONTORIO AL 64046 VOMANO TE Glauco ANGELETTI 64020 MORRO D'ORO TE Glauco ANGELETTI MOSCIANO 64023 SANT'ANGELO TE Glauco ANGELETTI 64015 NERETO TE Glauco ANGELETTI 64024 NOTARESCO TE Glauco ANGELETTI 64039 PENNA SANT' ANDREA TE Glauco ANGELETTI 64047 PIETRACAMELA TE Glauco ANGELETTI 64025 PINETO TE Glauco ANGELETTI 64010 ROCCA SANTA MARIA TE Glauco ANGELETTI ROSETO DEGLI 66026 ABRUZZI TE Glauco ANGELETTI SANT’ EGIDIO ALLA 64016 VIBRATA TE Glauco ANGELETTI Pag. 2 di 3 ELENCO COMUNI E FUNZIONARI RESPONSABILI C.A.P. -

Bacino Del Vomano I

F . F o s . o s n o a C i F F l i . g r F. so t i a so G e v no f a a e P a A i a ll l l g a c R i l z a z ric c R a o n e ip o o s .s p . F o F F F . .s s L o F o a F . la s l F io o e o S s C s a t e r r ie ra p F in .so e V L o t a a n o llo a n F bi e o a s i G F.so Carpineto s d e a r p a Cu la rarel ello a Vib asc o so l o V n F. F.s a l l e t s a C . ra T ra er F ueto so erq a . o F i C i F r d a . p R s a u l i C i o h F o . S c r s o t e o rol . a o l i recc n l e B e F anal i G C a . i V a l g P s i i a o o V b e i v l l e l l C l o a d l o e z o a n o d n C n z C v s i a i a i . r a n I d o F G t t a a s a a a .