Opel España (A. Aznar)

Total Page:16

File Type:pdf, Size:1020Kb

Load more

Recommended publications

-

Opel Tigra Twintop

Opel Tigra TwinTop Motoren & Sicherheit 12 Entdecken Sie den Intelligente Lösungen 14 Opel Tigra TwinTop. Komfort, Bequemlichkeit 16 & Infotainment Machen Sie die Straße zu Ihrem Laufsteg. Mit dem stilvollen und eleganten Opel Tigra TwinTop kommen Sie immer und Modellvarianten 18 überall bestens an. Kraftvolles, dynamisches Design, intelligente Vielseitigkeit und begeisternder Fahrspaß. Entdecke Opel. OPC Line & Zubehör 20 Farben & Polster 22 Sie machen immer schnell Eindruck. Spüren Sie den Wind in Ihren Haaren. Haben Sie Spaß. Die perfekten Maße für jeden Ausflug. Erregen Sie Aufmerksamkeit, wo immer Sie sind. Ob Paris, Mailand oder nur um die Ecke – nach dem Opel Tigra TwinTop dreht man sich überall um. AUS RESPEKT FÜR UNSERE WELT. Wir alle leben auf demselben Planeten – und haben alle die gleiche Verantwortung für ihn. Deswegen tragen ständige Verbesserungen an allen unseren Fahrzeugen wirkungsvoll zur Senkung der Emission von Treibhausgasen bei. Und wir arbeiten für die Zukunft: Eine ganze Palette neuer, sparsamer und sauberer Technologien ist bei Opel in Vorbereitung – vom Elektroantrieb über Hybridkonzepte bis zur gänzlich emissionsfreien Brennstoffzelle. Unsere Verantwortung reicht jedoch weiter: Wir haben umweltbelastende Faktoren in der Produktion drastisch reduziert und bieten ein flächendeckendes Netz von Rücknahmestellen in ganz Europa an. Unser Respekt gilt der Umwelt während jeder Phase im Lebenszyklus unserer Fahrzeuge. Denn schließlich ist Ihre Welt auch unsere Welt. Easytronic®. Die Verbindung zwischen sportlichem, manuellem 5-Gang-Schalt- getriebe und dem Komfort eines Auto- matikgetriebes. Edelstahlauspuff. Sportliches Styling bis ins Detail (nur bei 1.8-Motor). Ein sicheres, aber aufregendes Fahrerlebnis. Kraftvolle Motoren, präzises Handling und ein hohes Maß an aktiver Sicherheit. Der Opel Tigra TwinTop begeistert mit Fahrdynamik dank DSA-Sicherheitsfahrwerk, Servolenkung, 5-Gang-Schaltgetriebe oder Easytronic® (optional in Verbindung mit 1.4 TWINPORT® ECOTEC®-Motor erhältlich). -

Final Frm Map.Qxd

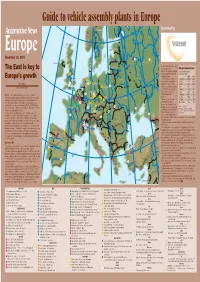

Guide to vehicle assembly plants in Europe NORWAY SWEDEN Sponsored by 33 16 ESTONIA 12 9 November 29, 2004 11 9 LATVIA 18 1 RUSSIA IRELAND DENMARK 21 greater worker flexibility and local U. K. LITHUANIA The East is key to sales growth, says Europe’s top producers 4 35 Felix Kuhnert, an auto consultant Vehicle assembly capacity, 12 for PricewaterhouseCoopers in 7 10 in thousands of units 12 14 7 29 southern Germany. 2004 2009 Europe’s growth “But being present in these 1. Germany 6,190 6,398 9 16 12 1 BELARUS 8 1 markets and the possibility to 2. France 4,356 4,500 7 6 2 7 JESSE SNYDER 5 10 4 export from there is another 3. Spain 3,329 3,318 14 4 NETH. 15 1 14 5 driver,” he said. “However, if you 4. UK 2,632 2,613 AUTOMOTIVE NEWS EUROPE 3 POLAND 6 19 look at the EU capacity trends 5. Russia 1,874 2,113 9 13 13 4 GERMANY through 2007 you also see 6. Italy 1,803 1,802 5 1 11 2 25 significant expansion in 7. Belgium 1,133 1,222 MUNICH – The manufacturing movement to the East continues. 2 5 BELGIUM 5 3 18 8 Germany.” 8. Turkey 1,003 1,105 New and expanded plants in eastern Europe have driven total vehicle 6 3 3 3 17 8 UKRAINE assembly capacity in greater Europe above 26 million units a year. 2 5 LUX. 19 Helped by the 2005 opening of 9. Poland 847 654 6 4 In central and eastern Europe, manufacturers are rapidly adding 31 1 7 CZECH a BMW plant in Leipzig, 10.Czech Rep. -

HBS-WV Abschluss-Bericht

www.boeckler.de – Mai 2007 Copyright Hans-Böckler-Stiftung Rainer Weinert Europäische Restrukturierungsprozesse und Arbeitnehmerbeteiligung in europäischen Großunternehmen der Metallindustrie. Das Beispiel General Motors Europe Abschlussbericht Auf einen Blick… Für die europäischen Gewerkschaften ist es von zentraler Bedeutung, Instru- mente zu entwickeln, mit denen die Gewerkschaften den großen Unter- nehmen "auf Augenhöhe" begegnen können: mit der Entwicklung eines genuin europäischen Vertragswerks. Die Entwicklung europäischer Rahmen- vereinbarungen, die für alle Standorte und europäischen Mitgliedsländern verbindlich sind, ist nicht nur die Entwicklung eines neues Regelwerkes, sie stellt eine neue gewerkschaftspolitische Strategie dar. Bislang gibt es nur wenige dieser Rahmenvereinbarungen. Das Beispiel von GM im Jahre 2004 zeigt jedoch, dass die enge Zusammenarbeit zwischen EMB und EBR das Auseinanderdividieren der Standorte in Trollhättan und Rüsselsheim verhindern konnte. 2006 gelang das in Azambuja Portugal nicht. Die Ergebnisse zeigen, dass die tatsächliche europäische Solidarität, vor allem bei europaweiten Streikaktionen, noch unterentwickelt ist. Diese gewerk- schaftliche Schwäche versucht das Management für seine Zwecke zu nutzen. Dennoch sind Rahmenvereinbarungen ein wirksames Instrument, europäische Solidarität herzustellen. 1 Rainer Weinert Abschlussbericht Europäische Restrukturierungsprozesse und Arbeitnehmerbeteiligung in europäischen Großunternehmen der Metallindustrie. Das Beispiel General Motors Europe Gefördert durch die Hans-Boeckler-Stiftung - Abschluss: Mai 2007 - PD Dr. Rainer Weinert Waldschluchtpfad 24 c 14089 Berlin Tel. 030/364 30 453 Tel. 030/364 30 454 Email: [email protected] 2 3 Inhalt I. Problemstellung 5 II. Zielsetzung der Studie 7 III. Erhebungen 9 IV. Die Europäische Automobilindustrie 10 IV .1. Restrukturierung in der Europäischen Automobilindustrie 10 IV .2. General Motors globale Strategie 18 V. Die Rolle der Gewerkschaften und des EBR bei General Motors Europe 24 V.1. -

Sept October 2010.Pub

30th Volume 30, Issue 5 Se Anniversary The BIG Blitz Index OMCOMC Blitz President’sIndex 1985-2010 Message Inside this issue: ptember/October 2010Inside this issue: 1985-2010 Welcome to the Opel Motorsport Club THE OPEL MOTORSPORT CLUB IS CELEBRATING ITS 30TH YEAR OF DEDICATION TO THE PRESERVATION AND APPRECIATION OF ALL GERMAN OPELS, WITH SPECIAL EMPHASIS ON MODELS IMPORTED INTO THE UNITED STATES. WE ARE HEADQUARTERED IN THE LOS ANGELES AREA, AND HAVE CHAPTERS ACROSS THE COUNTRY, IN EUROPE AND IN CANADA. MEMBERSHIP BENEFITS INCLUDE SUBSCRIPTION TO OUR NEWSLETTER, THE BLITZ, LISTINGS FOR PARTS AND SERVICE SUPPLIERS, BLITZ INDEX AND TECH TIP INDEX (1985-DATE), FREE CLASSIFIED ADS (3 PER YEAR), CLUB ITEMS, OWNER SUPPORT AND ACTIVITIES, INCLUDING MEETINGS AND OUR ANNUAL PICNIC AND CAR SHOW. The Club Regional Chapters The Blitz TO APPLY FOR MEMBERSHIP European Chapter (Netherlands) SEND EVENT INFORMATION, TECH CONTACT: Contact Louis van Steen: (011 31) 297 340 TIPS, PARTS INFORMATION, LETTERS, OMC TREASURER, c/o Dick Counsil 536 (please take note of the time zone CHAPTER ACTIVITY ANNOUNCEMENTS, 3824 Franklin Street before calling), fast60gt (at) yahoo.com ADVERTISEMENTS AND ALL OTHER ITEMS OF INTEREST TO: La Crescenta, CA 91214-1607 Florida Chapter (Coral Gables, FL) Opel BLITZ Editor Contact John Malone: 305-443-8513 P.O Box 4004 MEMBERSHIP DUES: Michigan Chapter Sonora, CA 95370-4004 USA Regular: $45 Annually via Checks and Contact John Brooks: 616-233-9050 ext 12 Deadline: (At Discretion of OMC Editor) Money Orders (US funds only, made payable to Opel Motorsport Club) or $47 Johncinquo (at) hotmail.com. -

EC Car Show INTERNAL List

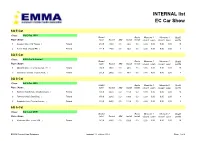

INTERNAL list EC Car Show SQ E-Cat Class: SQ E-Cat 3000 Grand Basis Measure 1 Measure 2 Qualif. Place Name total Sound MM Install Install closed open closed open points 1 Kovanen Ville (VW Passat, ) Finland 249,0 189,0 0,0 60,0 0,0 0,00 0,00 0,00 0,00 10 2 Punna Matti (Toyota BB, ) Finland 241,0 176,0 0,0 65,0 0,0 0,00 0,00 0,00 0,00 8 SQ E-Cat Class: SQ E-Cat Unlimited Grand Basis Measure 1 Measure 2 Qualif. Place Name total Sound MM Install Install closed open closed open points 1 Okslahti Janne (Toyota Avensis T22, ) Finland 274,0 209,0 0,0 65,0 0,0 0,00 0,00 0,00 0,00 10 2 Väänänen Tuomas (Toyota Yaris, ) Finland 265,0 200,0 0,0 65,0 0,0 0,00 0,00 0,00 0,00 8 SQ S-Cat Class: SQ S-Cat 4000 Grand Basis Measure 1 Measure 2 Qualif. Place Name total Sound MM Install Install closed open closed open points 1 Nagorniy Vyacheslav (Skoda Octavia, ) Russia 356,0 245,0 0,0 111,0 0,0 0,00 0,00 0,00 0,00 10 2 Rakkola Kyösti (SaxoBeat, ) Finland 333,0 224,0 0,0 109,0 0,0 0,00 0,00 0,00 0,00 8 3 Korpisalo Juho (Toyota Avensis, ) Finland 333,0 222,0 0,0 111,0 0,0 0,00 0,00 0,00 0,00 6 SQ S-Cat Class: SQ S-Cat OEM Grand Basis Measure 1 Measure 2 Qualif. -

GM 2004 Annual Report

General Motors Corporation 2004 Annual Report Hands on the wheel. Eyes on the road. Contents 2 Financial Highlights 42 Corporate and Social Responsibility 3 Letter to Stockholders 44 Management’s Discussion and Analysis 8 Drive more great new cars and trucks. 59 Independent Auditors’ Report 20 Drive breakthrough technology. 60 Consolidated Financial Statements 26 Drive one company further. 67 Notes to Consolidated Financial Statements 32 Drive more dreams to reality. 102 Board of Directors and Committees 36 Drive to a bright new future. 104 Senior Leadership Group 40 At a Glance Inside Back Cover General Information We’re on the right road. Our cars and trucks are getting better all the time. Our quality is now back among the best in the industry. We’re stronger and more globally integrated than ever. But it’s not enough. The world is not standing still while we improve. We have to be faster. Bolder. Better. With our hands fi rmly guiding the wheel and eyes focused confi dently on the road ahead, that’s what we’re determined to do. Financial Highlights (Dollars in millions, except per share amounts) Years ended December 31, 2004 2003 2002 Total net sales and revenues $193,517 $185,837 $177,867 Worldwide wholesale sales (units in thousands) 8,241 8,098 8,411 Income from continuing operations $÷÷2,805 $÷÷2,862 $÷÷1,975 (Loss) from discontinued operations – $÷÷÷(219) $÷÷÷(239) Gain on sale of discontinued operations – $÷÷1,179 – Net income $÷÷2,805 $÷÷3,822 $÷÷1,736 Net profi t margin from continuing operations 1.4% 1.5% 1.1% Diluted earnings -

Opel History 2000 - 2009

Opel History 2000 - 2009 2000 Production of the Opel Agila begins. Germany’s first microvan is the perfect city vehicle. The key to its success: maximum utilization of space yet manageable overall dimensions, combined with a fuel-efficient engine. In Geneva, Opel presents a Zafira concept vehicle powered by fuel cells. A 2.2-liter light-metal engine, generating 147 hp/108 kW of output, becomes available. The Astra Coupe makes its début. A Zafira variant powered by natural gas is introduced. The Opel Agila, 2000 The Opel Agila, 2000 The Opel Zafira HydroGen1, The Opel ECOTEC 2.2-liter 2000 16V aluminum engine, 2000. The ` 2000 Opel Corsa C, The ` 2000 Opel Corsa C, The Opel Astra G Coupe, The Opel Astra G Turbo 2000-2003 Sport, 2000-2003 2000. Coupe, 2001. The Opel Astra G Turbo The Opel Zafira CNG, Coupe, 2001. powered by natural gas, 2001. 2001 A worldwide bestseller enters its third generation: the updated Opel Corsa continues its success story. The purebred driving machine Opel Speedster arrives on the scene. A second-generation Astra Cabrio is introduced. Opel unveils the Vivaro. With the Zafira OPC, Opel presents the fastest production-model van in Europe, while at the same time introducing the Opel Zafira CNG. The Astra Coupe OPC X-Treme vehicle study is exhibited in Geneva. The fuel cell-powered Zafira HydroGen 1 sets 15 international records. The Opel Combo Tour, 2002 The Opel Combo, 2002 The Opel Combo Tour, 2002 The Opel Speedster, 2001 The Opel Speedster Turbo, The Opel Astra G Cabrio The Opel Astra G Cabrio The Opel Astra G Cabrio, 2003 Turbo, 2002 Linea Rossa, 2003. -

Ί Icc. I¿' the BRAND IMAGES of COCA-COLA and PEPSI and BUYING MOTIVES of COLA CONSUMERS a CONSUMER RESEARCH STUDY

iffsÿ* 4*!ΐί»0ν îK^ ■ '«î;f ЩР ■ i-'âsip· ’£' ^iUai 'ijí %^í iüj.f iv>í ;^^4 ·. f ^ f l l l t p U ^ßi ■ Ы.' ;ï iîi>ÍlV il tiiA л!Ж *'is é,\^ W a.'ií «V'iji '#' 1* S^iíi z M .pi^^PáUf^P 5tTHfl¥ ¿ rf- » w¿*' 'i w ίέ i'« i ■ тлг■" <áív?y· V' и -f \í! SÜ íh-jii tí ■! « M »¿t¿<»<ьй>1 if В: ÍÍ4¿ï».?9 y í 9 »i f Ί IcC. i¿' THE BRAND IMAGES OF COCA-COLA AND PEPSI AND BUYING MOTIVES OF COLA CONSUMERS A CONSUMER RESEARCH STUDY A THESIS SUBMITTED TO THE DEPARTMENT OF MANAGEMENT a n d GRADUATE SCHOOL OF BUSINESS ADMINISTRATION OF BILKENT UNIVERSITY IN PARTIAL FULFILLMENT OF THE REQUIREMENTS f o r THE DEGREE OF MASTER OF BUSINESS ADMINISTRATION By EMRE YILMAZ August, 1997 HD /'j '- · i J •:4 3 3 ¡‘Jj ' i I certify that I have read this thesis and that in my opinion it is fully adequate, in scope and in quality, a thesis for the degree of Master of Business Administration. Assoc. Prof, Güliz Ger 1 certify that I have read this thesis and that in my opinion it is fully adequate, in scope and in quality, a thesis for the degree of Master of Business Administration. Assoc. Prof. Gülnur Muradoql A / / / I certify that I have read this thesis and that in my opinion it is fully adequate, in scope and in quality, a thesis for the degree of Master of Business Administration. Assist. Prof. -

OPEL Tigra Twintop Preise, Ausstattungen & Technische Daten 1

OPEL Tigra TwinTop Preise, Ausstattungen & technische Daten 1. Juli 2008 Modell- Tigra TwinTop, 2-türig Tigra Edition 2 mit MwSt. mit MwSt. Motor Getriebe ohne MwSt. ohne MwSt. 1.4 TWINPORT® ECOTEC® 18.300,– 20.930,– 5-Gang 66 kW/90 PS 15.378,15 17.588,24 1.4 TWINPORT® ECOTEC® 18.970,– 21.600,– 5-Gang-Easytronic 66 kW/90 PS 15.941,18 18.151,26 Benzin Benzin / ® Motorenübersicht 1.8 ECOTEC 19.540,– 22.170,– 5-Gang 92 kW/125 PS 16.420,17 18.630,25 1.3 CDTI ECOTEC® 19.440,– 22.070,– 5-Gang 51 kW/70 PS 16.336,13 18.546,22 Diesel Diesel Kundenpreisvorteil 1) 930,– Günstige Finanzierung durch die GMAC Bank GmbH. Vorteilhaftes Leasing durch die GMAC Leasing GmbH Opel Tigra TwinTop 1) Gegenüber entsprechend ausgestattetem Basismodell. Serienausstattung Serienausstattung Allgemeine Serienausstattung Sicherheit Drehzahlmesser 3 ABS Antiblockiersystem: DSA Sicherheitsfahrwerk - Bremsassistent Fensterheber, elektrisch, mit Tippfunktion Airbagsystem: Handschuhfach mit Getränkehalter, abschließbar - Frontairbags, Fahrer und Beifahrer - Seitenairbags, Fahrer und Beifahrer Lenksäule, höheneinstellbar Bremsen: Make-up-Spiegel in Sonnenblende, Fahrer und Beifahrer - Scheibenbremsen, vorn und hinten (für 1.8) Reifenpannenspray - Scheibenbremsen, vorn, Trommelbremsen , hinten (für 1.4 und 1.3 CDTI) Servolenkung, elektrisch (EPS) ESP®, Elektronisches Stabilitätsprogramm Sitzhöheneinstellung, Fahrer und Beifahrer Kopfstützen, höheneinstellbar Sportfahrwerk (für 1.8) Nebelscheinwerfer Sportsitze Auskuppelnde Sicherheitspedale PRS (Pedal Release System) Elektrohydraulisch versenkbares Stahl-Klappdach Komfort & sonstige Ausstattung Staufach mit Netz hinter den Sitzen Außenspiegel: - Elektrisch einstell- und beheizbar, manuell anklappbar Umgebungsausleuchtung - Fahrerseite asphärisch geformt Elektrische Ver- und Entriegelung des Kofferraums mit - Gehäuse in Wagenfarbe elektrohydraulischem Öffnungs- und Schließmechanismus Hinteres Dachteil in Wagenfarbe Zentralverriegelung mit Funkfernbedienung inkl. -

Opel History 1990-1999

Opel History 1990-1999 1990 Opel becomes the first automaker to implement a recycling chain for plastics. The move reflects the company’s commitment to environmentally friendly technology: the Rüsselsheim engineers systematically eliminate hazardous materials such as asbestos and cadmium from the manufacturing process. At the same time, sustainable reductions of paint solvents and chlorofluorocarbons (CFC) are achieved. Plastics recycling at Opel, 1990. 1991 After years of outstanding performance on the road and in the market, Kadett production comes to an end. Its successor: the Astra. The new vehicle is equipped with the Opel Safety System, including side-impact protection, anti-submarining ramps in the seats, and seatbelt tensioners. The company launches its first off-road vehicle, the Frontera, which becomes European market leader in its class within a year. Body variants of the ’91 The ’91 Opel Astra F GSi, The ’91 Opel Astra F Club The ’91 Opel Astra F Opel Astra F, 1991–1998. 1991–1998. station wagon, 1993–1998. California, March–June 1994. The ’91 Opel Astra F CD, The ’91 Opel Astra F The Opel Safety System in The Opel Safety System in 1991–1995. Motion, 1995–1997. the Astra F, 1992: seatbelt the Astra F, 1992: side- tensioner. impact protection. The ’98 Opel Frontera Sport, The ’98 Opel Frontera Sport, The ’91 Opel Frontera Sport, 1998–2004. 1998–2004. 1991–1994. 1992In Eisenach, the world’s most advanced automobile manufacturing plant begins production based on the innovative principle of lean production. The off-road vehicle Opel Monterey and the light utility vehicle Campo Sports Cap are launched. -

November 2013 -.: TYC EUROPE

TYC Europe BV // Rondebeltweg 92 // 1329 BG Almere, the Netherlands Tel. +31.(0)36.530.71.88 // Fax. +31.(0)36.530.71.80 // email: [email protected] // website: www.tyceurope.com New Product Announcement for November 2013 BMW 1 Series (E81/E87)* 2007 - 2012 BMW 5 Series (E60/E61)* 2003 - 2007 Tail Lamp Unit Head Lamp 111111-11 ---119071190711907----11111111----22 RH Smoke 202020-20 ---129251292512925----06060606----99 RH 111111-11 ---119081190811908----11111111----22 LH 202020-20 ---129261292612926----06060606----99 LH D1S / H7 63210432622 / 63210432619 63127165568 / 63127160194 63210432621 / 63210432619 63127165567 / 63127160193 Electric leveling, Bi-HID, Without ballast CHEVROLET Aveo (T200/T250)* 2005 - CHEVROLET Aveo (T200/T250)* 2005 - Tail Lamp Unit Fog Lamp 111111-11 ---117431174311743----01010101----22 RH 191919-19 ---121811218112181----15151515----22 RH 111111-11 ---117441174411744----01010101----22 LH 191919-19 ---121821218212182----15151515----22 LH H3 96650615 96650836 / 96650541 96650614 96650835 / 96650540 For sedan For sedan CHEVROLET Spark (M300)* 2010 - FIAT Panda (169)* 2009 - 2009 Fog Lamp Unit Wiring Adapter 191919-19 ---097709770977----01010101----22 RH 202020-20 ---033503350335----WAWAWAWA----1111 191919-19 ---097809780978----01010101----22 LH HB4 96844233 51867011 96844232 Projector type To fit headlamp "from 04/2009" on vehicle "until 03/2009" HYUNDAI i30 (FD)* 2007 - 2011 KIA Cee'd (ED)* 2006 - 2009 Cooling Fan Assembly Tail Lamp Unit 813813----10041004 111111-11 ---119091190911909----01010101----22 RH 111111-11 -

98 Opel Tigra Manual Download 98 Opel Tigra Manual

98 Opel Tigra Manual Download 98 Opel Tigra Manual View online or download Opel Tigra TwinTop Owner's Manual. We have 1 OPEL Tigra TwinTop manual available for free PDF download: Owner's Manual. 98. Infotainment System. 98. Remote Control On Steering Wheel 3 3. 100. Opel Full Range Brochure 1997 NL. Document Type: Brochure Languages: Dutch Number of pages: 40 Size: 8.98 MB (Pdf) Contributor: Songiner Astra - Calibra - Combo - Corsa - Frontera - Monterey -Omega - Sintra - Tigra - Vectra Check for this code in your owners manual - it will usually be either a sticker or small card in the booklet. Vauxhall tigra 1998 manual de reparación. Opel en. There are currently 1,968 used OPEL cars in Ireland available to view on CarsIreland.Ie, browse the largest range of OPEL cars for sale in Ireland. Select a model from the list below to obtain a list of used OPEL vehicles in Ireland for your selected model. Think of the second generation Vauxhall Tigra as a direct successor to the original and you're likely to come away very confused. Yes, it is a coupe of sorts, but one with an extra trick up its sleeve. Whereas the original Tigra was a cutesy coupe based on Corsa underpinnings, the post millennial version features a voguish folding hard top. 1995 Opel Tigra A 1.6 (98 cui) 1 photos. Performance 78 kW (106 PS) at 6000 rpm. Torque 148 Nm (109 ft-lb) at 4000 rpm. Max speed 203 km-h. Acceleration 8.8 s ~ 0-100 km-h. Weight 1 091 kg.