Estudos Sobre a Solidez Do Sistema Bancário Da OCDE

Total Page:16

File Type:pdf, Size:1020Kb

Load more

Recommended publications

-

Former Westernbank Chiefs Seek to Toss $176M FDIC Suit - Law360

Former Westernbank Chiefs Seek To Toss $176M FDIC Suit - Law360 http://www.law360.com/banking/articles/329418/former-westernbank-chi... Advanced Search (/advanced_search) News, cases, companies, firms Search (#) (/subscribe) News Sections (#AllSections) Alerting Tools (#Tools) Jobs (/jobs/seeker) [email protected] Former Westernbank Chiefs Seek To Toss $176M FDIC Suit Got an idea for a story? Email [email protected] By Jamie Santo Share us on: (mailto:[email protected]). (/articles/329418 Got the inside scoop but Law360, New York (April 12, 2012, 8:06 PM ET) -- prefer to stay out of the spotlight? /print?section=banking) Executives and directors of the now-defunct Westernbank (/articles/329418 Email [email protected] Puerto Rico asked a federal judge Wednesday to dismiss (mailto:[email protected]). /share?section=banking) a $176 million Federal Deposit Insurance Corp (/agencies (/about /rights_and_reprints?article_id=329418) /federal-deposit-insurance-corp). suit accusing the group Banking of gross negligence in its handling of loans prior to the (/about/editorial_contacts) CFPB Tells 3rd Circ. Home Loan Rescission Documents bank's closure in 2010. Suits Valid (/banking/articles/330539/cfpb- tells-3rd-circ-home-loan-rescission-suits- Dismiss valid) (http://articles.law360.s3.amazonaws.com In a motion filed in the U.S.district court in Puerto Rico, the Case Information The Consumer Financial Protection Bureau on Friday six former Westernbank executives and directors argue urged the Third Circuit to allow more flexibility for loan Case Title recipients who have allegedly legally rescinded home loans to pursue legal action against lenders who fail to that the FDIC (/agencies/federal-deposit-insurance- W Holding Company, Inc. -

U.S. SBA Office of Advocacy--Small and Micro Business Lending For

Office of Advocacy www.sba.gov/advo Advocacy: the voice of small business in government Small Business and Micro Business Lending in the United States for Data Years 2008-2009 Office of Advocacy U.S. Small Business Administration December 2010 Created by Congress in 1976, the Office of Advocacy of the U.S. Small Business Administration (SBA) is an independent voice for small business within the federal government. Appointed by the President and confirmed by the U.S. Senate, the Chief Counsel for Advocacy directs the office. The Chief Counsel advances the views, concerns, and interests of small business before Congress, the White House, federal agencies, federal courts, and state policy makers. Economic research, policy analyses, and small business outreach help identify issues of concern. Regional Advocates and an office in Washington, D.C., support the Chief Counsel’s efforts. For more information on the Office of Advocacy, visit www.sba.gov/advo or call (202) 205-6533. Receive email notices of new Office of Advocacy information by signing up on Advocacy’s Listservs at http://web.sba.gov/list. þ ADVOCACY NEWSLETTER þ ADVOCACY PRESS þ ADVOCACY REGULATORY NEWS þ ADVOCACY RESEARCH Foreword This edition of the Office of Advocacy’s annual study of lending to small and micro businesses by most depository institutions in the United States continues the expanded coverage of previous editions. In addition to banks, other depository institutions such as federal and state savings banks and savings and loan associations are included. Geographic coverage includes the United States and its territories. The two types of data used in this study are based on reports made by depository institutions to their respective regulating agencies—Call Reports for June 2009 and Community Reinvestment Act (CRA) reports for 2008. -

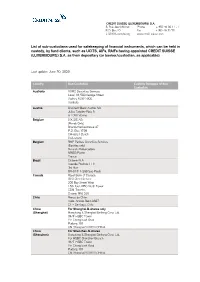

List of Sub-Custodians Used for Safekeeping of Financial Instruments

CREDIT SUISSE (LUXEMBOURG) S.A. 5, Rue Jean Monnet Phone + 352 46 00 11 - 1 P.O. Box 40 Fax + 352 46 32 70 L-2010 Luxembourg www.credit-suisse.com List of sub-custodians used for safekeeping of financial instruments, which can be held in custody, by fund clients, such as UCITS, AIFs, RAIFs having appointed CREDIT SUISSE (LUXEMBOURG) S.A. as their depositary (or banker/custodian, as applicable) Last update: June 30, 2020 Country Sub-Custodian Custody Delegate of Sub- Custodian Australia HSBC Securities Services Level 13, 580 George Street Sydney NSW 2000 Australia Austria UniCredit Bank Austria AG Julius Tandler-Platz 3 A-1090 Vienna Belgium SIX SIS AG (Bonds Only) Brandschenkestrasse 47 P.O. Box 1758 CH-8021 Zurich Switzerland Belgium BNP Paribas Securities Services (Equities only) 9 rue du Débarcadère 93500 Pantin France Brazil Citibank N.A. Avenida Paulista 1111 3rd floor BR-01311-290 Sao Paulo Canada Royal Bank of Canada GSS Client Service 200 Bay Street West 15th floor, RBC North Tower CDN-Toronto, Ontario M5J 2J5 Chile Banco de Chile Avda. Andrés Bello 2687 CL – Santiago, Chile China For Shanghai-B-shares only (Shanghai) Hongkong & Shanghai Banking Corp. Ltd. 34/F HSBC Tower Yin Cheng East Road Pudong 101 CN-Shanghai 200120 CHINA China For Shenzhen-B-shares (Shenzhen) Hongkong & Shanghai Banking Corp. Ltd. For HSBC Shenzhen Branch 34/F HSBC Tower Yin Cheng East Road Pudong 101 CN-Shanghai 200120 CHINA Colombia Cititrust Colombia S.A. Sociedad Fiduciaria Carrera 9A No. 99-02 First Floor Santa Fé de Bogotá D.C. -

Dfa Investment Trust Co

SECURITIES AND EXCHANGE COMMISSION FORM N-Q Quarterly schedule of portfolio holdings of registered management investment company filed on Form N-Q Filing Date: 2004-10-27 | Period of Report: 2004-08-31 SEC Accession No. 0001104659-04-032148 (HTML Version on secdatabase.com) FILER DFA INVESTMENT TRUST CO Business Address 1299 OCEAN AVE CIK:896162| IRS No.: 000000000 | State of Incorp.:DE | Fiscal Year End: 1130 11TH FLOOR Type: N-Q | Act: 40 | File No.: 811-07436 | Film No.: 041100436 SANTA MONICA CA 90401 3103958005 Copyright © 2012 www.secdatabase.com. All Rights Reserved. Please Consider the Environment Before Printing This Document UNITED STATES SECURITIES AND EXCHANGE COMMISSION Washington, D.C. 20549 FORM N-Q QUARTERLY SCHEDULE OF PORTFOLIO HOLDINGS OF REGISTERED MANAGEMENT INVESTMENT COMPANY Investment Company Act file number 811-7436 THE DFA INVESTMENT TRUST COMPANY (Exact name of registrant as specified in charter) 1299 Ocean Avenue, 11th Floor, Santa Monica, CA 90401 (Address of principal executive offices) (Zip code) Catherine L. Newell, Esquire, Vice President and Secretary The DFA Investment Trust Company, 1299 Ocean Avenue, 11th Floor, Santa Monica, CA 90401 (Name and address of agent for service) Registrant's telephone number, including area code: 310-395-8005 Date of fiscal year end: November 30 Date of reporting period: August 31, 2004 ITEM 1. SCHEDULE OF INVESTMENTS. The DFA Investment Trust Company Form N-Q August 31, 2004 (Unaudited) Table of Contents Schedules of Investments The U.S. Large Company Series The Enhanced U.S. Large Company Series The U.S. Large Cap Value Series The U.S. -

451 NYSE-Listed Non-US Issuers from 47 Countries

451 NYSE-listed non-U.S. Issuers from 47 Countries (as of December 29, 2006) Share Country Issuer (based on jurisdiction of incorporation) † Symbol Industry Listed Type IPO ARGENTINA (11 DR Issuers ) Banco Macro S.A. BMA Banking 3/24/06 A IPO BBVA Banco Francés S.A. BFR Banking 11/24/93 A IPO IRSA-Inversiones y Representaciones, S.A. IRS Real Estate Development 12/20/94 G IPO MetroGas, S.A. MGS Gas Distribution 11/17/94 A IPO Nortel Inversora S.A. NTL Telecommunications 6/17/97 A IPO Petrobras Energía Participaciones S.A. PZE Holding Co./Oil/Gas Refining 1/26/00 A Quilmes Industrial (QUINSA) S.A. LQU Holding Co./Beer Production 3/28/96 A IPO Telecom Argentina S.A. TEO Telecommunications 12/9/94 A Telefónica de Argentina, S.A. TAR Telecommunications 3/8/94 A Transportadora de Gas del Sur, S.A. TGS Gas Transportation 11/17/94 A YPF Sociedad Anónima YPF Oil/Gas Exploration 6/29/93 A IPO AUSTRALIA (8 ADR Issuers ) Alumina Limited AWC Diversified Minerals 1/2/90 A Australia and New Zealand Banking Group Limited ANZ Banking/Financial Services 12/6/94 A BHP Billiton Limited BHP Mining/Exploration/Production 5/28/87 A IPO James Hardie Industries N.V. JHX International Bldg. Materials 10/22/01 A National Australia Bank Limited NAB Banking 6/24/88 A Rinker Group Limited (Rinker) RIN Heavy Building Materials Mfg. 10/28/03 A Telstra Corporation Limited TLS Telecommunications 11/17/97 A IPO Westpac Banking Corporation WBK Banking 3/17/89 A IPO AUSTRIA (1 ADR Issuer ) Telekom Austria AG TKA Telecommunications 11/21/00 A IPO BAHAMAS (3 non-ADR Issuers ) Teekay LNG Partners L.P. -

List of Section 13F Securities

List of Section 13F Securities 1st Quarter FY 2004 Copyright (c) 2004 American Bankers Association. CUSIP Numbers and descriptions are used with permission by Standard & Poors CUSIP Service Bureau, a division of The McGraw-Hill Companies, Inc. All rights reserved. No redistribution without permission from Standard & Poors CUSIP Service Bureau. Standard & Poors CUSIP Service Bureau does not guarantee the accuracy or completeness of the CUSIP Numbers and standard descriptions included herein and neither the American Bankers Association nor Standard & Poor's CUSIP Service Bureau shall be responsible for any errors, omissions or damages arising out of the use of such information. U.S. Securities and Exchange Commission OFFICIAL LIST OF SECTION 13(f) SECURITIES USER INFORMATION SHEET General This list of “Section 13(f) securities” as defined by Rule 13f-1(c) [17 CFR 240.13f-1(c)] is made available to the public pursuant to Section13 (f) (3) of the Securities Exchange Act of 1934 [15 USC 78m(f) (3)]. It is made available for use in the preparation of reports filed with the Securities and Exhange Commission pursuant to Rule 13f-1 [17 CFR 240.13f-1] under Section 13(f) of the Securities Exchange Act of 1934. An updated list is published on a quarterly basis. This list is current as of March 15, 2004, and may be relied on by institutional investment managers filing Form 13F reports for the calendar quarter ending March 31, 2004. Institutional investment managers should report holdings--number of shares and fair market value--as of the last day of the calendar quarter as required by Section 13(f)(1) and Rule 13f-1 thereunder. -

Asset Detail Acct Base Currency Code : USD ALL KR2 and KR3 - KR2GALLKRS00 As of Date : 6/30/2019 Accounting Status : REVISED

Asset Detail Acct Base Currency Code : USD ALL KR2 AND KR3 - KR2GALLKRS00 As Of Date : 6/30/2019 Accounting Status : REVISED Mellon Security Base Market . Shares/Par Security ID Description Value Grand Total 214,322,571,803.0.. 18,225,768,088.54 ALTERNATIVE INVESTMENTS 395,539,667.780 395,539,665.78 ARROWMARK FUND I 177,577,920.000 177,577,920.00 BLACKSTONE STRAT OPP 5,629,722.370 5,629,722.37 CREDIT SUISSE 11,723,723.940 11,723,723.94 GOTHAM NEUTRAL STRATEGIES 18,271,927.600 18,271,927.60 GOVERNORS LANE FUNDÉÉÉÉÉÉÉÉ 30,370,085.220 30,370,085.22 H2O ALPHA-10 FUND 23,983,801.350 23,983,801.35 LUXOR CAPITAL PARTNERS OFFSHORE LTDD 2,221,195.350 2,221,195.35 MAGNETAR MTP EOF II 47,074,425.620 47,074,425.62 MYRIAD OPPORTUNITIES 61,672,371.480 61,672,371.48 NORTHERN TRUST LITIGATION CREDIT 2.000 0.00 PINE RIVER FUND LTD 366,473.900 366,473.90 SRS PARTNERS USÉÉÉÉ 11,729,989.490 11,729,989.49 TRICADIA SELECTÉÉÉÉ 4,918,029.460 4,918,029.46 CASH & CASH EQUIVALENTS 901,268,217.160 887,047,810.08 BLACKROCK MONEY MARKET FD B 90.160 90.16 CANTOR REPO A TRI REPO 2.450% 07/01/2019 DD 06/28/19 691,600,000.000 691,600,000.00 CASH COLL WITH STATE STREET 60,000.000 60,000.00 CNH/USD SPOT OPTION 2019 CALL JUL 19 007.000 ED 071119 14,130,000.000 42,390.00 EB TEMP IVN FD VAR RT 12/31/49 FEE CL 12 182,143,127.000 182,143,127.00 FORD MTR CR CO DISC 11/25/2019 636,000.000 609,606.00 FORD MTR CR CO DISC 12/04/2019 2,762,000.000 2,685,469.58 SECURITIES LENDING POOL 0.000 0.00 U S TREASURY BILL 0.000% 07/02/2019 DD 05/07/19 6,422,000.000 6,408,684.73 U S TREASURY -

TARP Capital Purchase Program Recipients

TARP Capital Purchase Program Recipients Date Name of Institution City State Investment Type Investment 2/6/2009 Alaska Pacific Bancshares, Inc. Juneau AK Preferred Stock w/Warrants 4,781,000 Alaska Total: 1 12/19/2008 BancTrust Financial Group, Inc. Mobile AL Preferred Stock w/Warrants $50,000,000 11/14/2008 Regions Financial Corp. Birmingham AL Preferred Stock w/Warrants $3,500,000,000 12/5/2008 Superior Bancorp Inc. Birmingham AL Preferred Stock w/Warrants $69,000,000 12/23/2008 United Bancorporation of Alabama, Inc. Atmore AL Preferred Stock w/ Warrants $10,300,000 Alabama Total: 4 12/12/2008 Bank of the Ozarks, Inc. Little Rock AR Preferred Stock w/Warrants $75,000,000 1/16/2009 Home Bancshares, Inc. Conway AR Preferred Stock w/ Warrants 50,000,000 2/ 1/23/2009 Liberty Bancshares, Inc. Jonesboro AR Preferred Stock w/ Exercised Warrants 57,500,000 2/ 1/30/2009 Rogers Bancshares, Inc. Little Rock AR Preferred Stock w/ Exercised Warrants 25,000,000 3/ 1/16/2009 Southern Bancorp, Inc. Arkadelphia AR Preferred Stock 11,000,000 Arkansas Total: 5 2/ 1/30/2009 Goldwater Bank, N.A. Scottsdale AZ Preferred Stock w/ Exercised Warrants 2,568,000 Arizona Total: 1 11/14/2008 Bank of Commerce Holdings Redding CA Preferred Stock w/Warrants $17,000,000 12/5/2008 Bank of Marin Bancorp Novato CA Preferred Stock w/Warrants $28,000,000 2/ 1/30/2009 Beach Business Bank Manhattan Beach CA Preferred Stock w/ Exercised Warrants 6,000,000 12/23/2008 Bridge Capital Holdings San Jose CA Preferred Stock w/ Warrants $23,864,000 11/14/2008 Broadway Financial Corporation -

DFA INVESTMENT TRUST CO Form N-Q Filed 2007-10-30

SECURITIES AND EXCHANGE COMMISSION FORM N-Q Quarterly schedule of portfolio holdings of registered management investment company filed on Form N-Q Filing Date: 2007-10-30 | Period of Report: 2007-08-31 SEC Accession No. 0001104659-07-078185 (HTML Version on secdatabase.com) FILER DFA INVESTMENT TRUST CO Business Address 1299 OCEAN AVE CIK:896162| IRS No.: 000000000 | State of Incorp.:DE | Fiscal Year End: 1130 11TH FLOOR Type: N-Q | Act: 40 | File No.: 811-07436 | Film No.: 071200596 SANTA MONICA CA 90401 3103958005 Copyright © 2013 www.secdatabase.com. All Rights Reserved. Please Consider the Environment Before Printing This Document UNITED STATES SECURITIES AND EXCHANGE COMMISSION Washington, D.C. 20549 FORM N-Q QUARTERLY SCHEDULE OF PORTFOLIO HOLDINGS OF REGISTERED MANAGEMENT INVESTMENT COMPANY Investment Company Act file number 811-7436 THE DFA INVESTMENT TRUST COMPANY (Exact name of registrant as specified in charter) 1299 Ocean Avenue, Santa Monica, CA 90401 (Address of principal executive offices) (Zip code) Catherine L. Newell, Esquire, Vice President and Secretary The DFA Investment Trust Company, 1299 Ocean Avenue, Santa Monica, CA 90401 (Name and address of agent for service) Registrants telephone number, including area code: 310-395-8005 Date of fiscal year end: November 30 Date of reporting period: August 31, 2007 ITEM 1. SCHEDULE OF INVESTMENTS. The DFA Investment Trust Company Form N-Q August 31, 2007 (Unaudited) Table of Contents Definitions of Abbreviations and Footnotes Schedules of Investments The U.S. Large Company Series The Enhanced U.S. Large Company Series The U.S. Large Cap Value Series The U.S. -

Small and Micro Business Lending For

SBA Office of Advocacy SBA Office Small Business and Micro Business Lending in the United States for Data Years 2005-2006 Business Lending in the United States for Data Years Small Business and Micro Small Business and Micro Business Lending in the United States, for Data Years 2006-2007 June 2008 Created by Congress in 1976, the Office of Advocacy of the U.S. Small Business Administration (SBA) is an independent voice for small business within the federal govern- ment. Appointed by the President and confirmed by the U.S. Senate, the Chief Counsel for Advocacy directs the office. The Chief Counsel advances the views, concerns, and interests of small business before Congress, the White House, federal agencies, federal courts, and state policy makers. Economic research, policy analyses, and small business outreach help identify issues of concern. Regional Advocates and an office in Washington, DC, support the Chief Counsel’s efforts. For more information on the Office of Advocacy, visit http://www.sba.gov/advo or call (202) 205-6533. Receive email notices of new Office of Advocacy information by signing up on Advocacy’s Listservs at http://web.sba.gov/list ; ADVOCACY NEWSLETTER ; ADVOCACY PRESS ; ADVOCACY REGULATORY NEWS ; ADVOCACY RESEARCH June 2008 No. 327 Small Business and Micro Business Lending in the United States for Data Years 2006-2007 by Victoria Williams and Charles Ou, U.S. Small Business Administration, Office of Advocacy, Office of Economic Research, 2008. 124 pages. Introduction Overall Findings Annually, the Office of Advocacy prepares a The pace of borrowing and lending in the small study on institutional lending to small firms. -

The Weekly Globaliser

Citi Research The Weekly Globaliser US Election Special: Global Economic Implications Economics & Currencies | Strategy | Global Sector Highlights 10 Nov 2016 22:35:19 ET In this week’s special edition, we assess potential implications of the Trump Presidency across the markets in the US and around the world. Citi Global Research +44-20-7500-1400 Trump Wins – The Republican candidate Donald Trump won the 2016 US Presidential Election; Republicans retained their majority in the House of Editors Representatives and the Senate. US presidents have the greatest authority over Tatiana Voytekhovich foreign and security policy and trade. But with a single-political party government and a President-elect that ran his campaign mainly as an ‘outsider’, the scope for +61-2-8225-4118 potential policy changes under the next administration is unusually large. Multi-Asset US Implications – The new administration will likely pursue some fiscal Global loosening, deregulation in certain industries and, at a minimum, reassess the costs and benefits of further liberalization of international trade and investment. But the scale & nature of any fiscal boost or of changes to external trade and investment policy are uncertain at this stage and will depend in part on intra-party agreements about the size of (corporate) tax cuts and infrastructure spending. The combination of fiscal loosening, trade restrictions & anti-immigration policies could raise US inflation, increase the pace of Fed rate hikes and boost the dollar. Global Implications – US growth, US financial conditions and US-related uncertainties matter greatly for global growth: the US economy accounts for 24.7% of global GDP (at market exchange rates) and an eighth of world goods imports. -

Comunicado De Prensa 78-2016.Pdf

– – – – Evaluación Calificación Estatus Final De 80% a 100% Calidad Buena De 51% a 79% Calidad Regular Menor o igual a 50% Calidad Deficiente Instrumento No. de emisoras Verde Amarillo Rojo Acciones 137 124 5 8 Deuda a largo plazo 66 66 - - FIBRAs* 11 11 - - CKDs 55 55 - - Total 269 256 5 8 * Incluye un fideicomiso hipotecario. Nota: La calificación que obtuvo cada una de las emisoras evaluadas se detalla en el Anexo 1 de este comunicado. , Clave de Razón Social de la emisora (ACCIONES) Calificación Pizarra Accel, S.A.B. de C.V. ACCELSA 100 Alfa, S.A.B. de C.V. ALFA 100 Alpek, S.A.B. de C.V. ALPEK 100 América Móvil, S.A.B. de C.V. AMX 100 Arca Continental, S.A.B. de C.V. AC 100 Axtel, S.A.B. de C.V. AXTEL 100 Banregio Grupo Financiero, S.A.B. de C.V. GFREGIO 100 Bio Pappel, S.A.B. de CV PAPPEL 100 Bolsa Mexicana de Valores, S.A.B. de C.V. BOLSA 100 Casa de Bolsa Finamex, S.A.B. de C.V. (3) FINAMEX 100 Cemex, S.A.B. de C.V. CEMEX 100 CMR, S.A.B. de C.V. CMR 100 Coca-Cola FEMSA, S.A.B. de C.V. KOF 100 Compañia Minera Autlan, S.A.B. de C.V. AUTLAN 100 Consorcio Ara, S.A.B. de C.V. ARA 100 Consorcio Aristos, S.A.B. de C.V. ARISTOS 100 Controladora Vuela Compañía de Aviación, S.A.B. de C.V. VOLAR 100 Convertidora Industrial, S.A.B.