03 Hauptdokument Teil 2 (Gescanntes Original) 1 Von 28

Total Page:16

File Type:pdf, Size:1020Kb

Load more

Recommended publications

-

Licht Ins Dunkel“

O R F – J a h r e s b e r i c h t 2 0 1 3 Gemäß § 7 ORF-Gesetz März 2014 Inhalt INHALT 1. Einleitung ....................................................................................................................................... 7 1.1 Grundlagen........................................................................................................................... 7 1.2 Das Berichtsjahr 2013 ......................................................................................................... 8 2. Erfüllung des öffentlich-rechtlichen Kernauftrags.................................................................. 15 2.1 Radio ................................................................................................................................... 15 2.1.1 Österreich 1 ............................................................................................................................ 16 2.1.2 Hitradio Ö3 ............................................................................................................................. 21 2.1.3 FM4 ........................................................................................................................................ 24 2.1.4 ORF-Regionalradios allgemein ............................................................................................... 26 2.1.5 Radio Burgenland ................................................................................................................... 27 2.1.6 Radio Kärnten ........................................................................................................................ -

O R F – J a H R E S B E R I C H T 2 0

III-384 der Beilagen XXV. GP - Bericht - Hauptdokument gesamt (elektr. übermittelte Version) 1 von 193 O R F – J a h r e s b e r i c h t 2 0 1 6 Gemäß § 7 ORF-Gesetz März 2017 Dieser Text wurde elektronisch übermittelt. Abweichungen vom Original sind möglich. www.parlament.gv.at 2 von 193 III-384 der Beilagen XXV. GP - Bericht - Hauptdokument gesamt (elektr. übermittelte Version) Inhalt INHALT 1. Einleitung ....................................................................................................................................... 7 2. Erfüllung des öffentlich-rechtlichen Kernauftrags.................................................................. 11 2.1 Radio ................................................................................................................................... 11 2.1.1 Österreich 1 ............................................................................................................................ 12 2.1.2 Hitradio Ö3 ............................................................................................................................. 17 2.1.3 FM4 ........................................................................................................................................ 21 2.1.4 ORF-Regionalradios allgemein ............................................................................................... 24 2.1.5 Radio Burgenland ................................................................................................................... 24 2.1.6 Radio Kärnten ........................................................................................................................ -

2Nd Report by the Republic of Austria

Strasbourg, 1 December 2006 ACFC/SR/II(2006)008 [English only] SECOND REPORT SUBMITTED BY AUSTRIA PURSUANT TO ARTICLE 25, PARAGRAPH 1 OF THE FRAMEWORK CONVENTION FOR THE PROTECTION OF NATIONAL MINORITIES Received on 1 December 2006 ACFC/SR/II(2006)008 TABLE OF CONTENTS PART I...................................................................................................................................5 I.1. General Remarks..............................................................................................................5 I.2. Comments on the Questions and the Resolution of the Council of Europe ........................7 PART II ...............................................................................................................................17 II.1. The Situation of the National Minorities in Austria .......................................................17 II.1.1. The History of the National Minorities .......................................................................18 The Croat minority in Burgenland ........................................................................................18 The Slovene minority ...........................................................................................................19 The Hungarian minority .......................................................................................................21 The Czech minority..............................................................................................................21 The Slovak minority.............................................................................................................22 -

Datum Medium Titel Uhrzeit Anmerkungen 16.Jul Radio

Datum Medium Titel Uhrzeit Anmerkungen 16.Jul Radio Vorarlberg Festspielgottesdienst 10:00 Uhr live 17.Jul ORF 2 Kulturmontag (mit Schwerpunkt Bregenzer Festspiele) 22:30 Uhr live 19.Jul ORF Radio 09:00-21:00 Sondersendungen live aus Studio am Vorarlberg Eröffnung Uhr Symphonikerplatz ORF2 / ORF III / 3sat Eröffnung 10:15 Uhr live; auch auf vorarlberg.ORF.at ORF 2 "Vorarlberg heute" live aus Bregenz 19:00 Uhr 20.Jul ORF III Kultur Heute Spezial: Sondersendung aus Bregenz 19:50 Uhr ORF III "Moses in Ägypten" 20:15 Uhr live -zeitversetzt Ö1 „Moses in Ägypten“ 19:30 Uhr live ORF 2 "Moses in Ägypten" 20:15 Uhr live-zeitversetzt fidelio "Moses in Ägypten" 20:15 Uhr live-zeitversetzt 21.Jul Intrada Festival-Magazin: Premiereneindrücke und Ö1 Programmausblick 10:06 Uhr live ORF 2 "Carmen" 21:20 Uhr live-zeitversetzt SRF "Carmen" 21:20 Uhr live-zeitversetzt RSI "Carmen" 21:20 Uhr live-zeitversetzt RTS "Carmen" 21:20 Uhr live-zeitversetzt Unitel "Carmen" 21:20 Uhr live-zeitversetzt fidelio "Carmen" 21:20 Uhr live-zeitversetzt ARD alpha Eröffnung 23:00 Uhr 23.Jul ZDF "Carmen" 22:00 Uhr gekürzte Fassung vom 21. Juli ORF 2 Dokumentation "Ich bin Carmen" 18:25 Uhr ORF III Dokumentation "Ich bin Carmen" 19:45 Uhr ORF III "Carmen" 20:15 Uhr Wiederholung vom 21. Juli ORF 2 24.Jul Konzer Wiener Symphoniker / Antonio Mendez Debussy, de Ö1 Falla, Ravel 19:30 Uhr Aufzeichnung ORF Radio Vorarlberg Pauline Kalker "Hotel Modern" 21:00 Uhr Festspielfrühstück: Aufnahme 23. Juli 31.Jul ORF Radio Vorarlberg Mandy Fredrich, Sopranistin 21:00 Uhr Festspielfrühstück: Aufnahme 30. -

Senderliste Radiosenderliste

Senderliste Radiosenderliste Österreich ORF Radiosender Ö3 Freies Radio Salzkammergut MusicaInfo.net - Populäre Blasmusik FM4 Freirad 105.9 MusicaInfo.net - Solistische Musik Ö1 HEROLD relax radio MusicaInfo.net - Spiel in kleinen Gruppen Radio Wien JOYradio MusicaInfo.net - Streich- und Symphonieorchester Radio OÖ KärntenLive 106.6 MusicaInfo.net - Symphonische und zeitgenössische Radio Tirol KärntenLive 106.6 - Studio2 Blasmusik Radio Kärnten KRONEHIT MusicaInfo.net - Traditionelle Blasmusik Radio Vorarlberg KRONEHIT - 90s Dance MusicaInfo.net - Wunschkonzert Radio Salzburg KRONEHIT - Absolut Anita NJOY Radio Radio Steiermark KRONEHIT - Balkan-Beats NJOY Radio - Wien Radio NÖ KRONEHIT - Best of 2016 NOW Radio Radio Burgenland KRONEHIT - Black Oldie Party Austria KRONEHIT - Boygroups orange 94.0 A1 TV Plus Webradio KRONEHIT - Charts ORF Radio Wien 80s-Radio KRONEHIT - Clubland XXL ORF Slovenski Radijski Spored 98.3 Superfly KRONEHIT - Dance Peters Plattenthek Antenne Kärnten KRONEHIT - Digital Planet Lounge Radio Antenne Salzburg KRONEHIT - Electric Pur-Radio - Oberkrainerpur Antenne Steiermark KRONEHIT - Electric Love Pur-Radio - Schlagerpur Antenne Tirol KRONEHIT - Fresh Pur-Radio - Volksmusikpur Antenne Vorarlberg KRONEHIT - German Hip Hop Q Radio Antenne Vorarlberg - 00er Hits KRONEHIT - Girlpower Radio 88.6 Antenne Vorarlberg - 80er KRONEHIT - Greatest Hits Radio 88.6 - Regional Antenne Vorarlberg - 90er KRONEHIT - Interactive Radio 88.6 - Rock Antenne Vorarlberg - Christkindleradio KRONEHIT - Latino Radio Agora Antenne Vorarlberg -

J Ahresbericht 2 0

O R F – J a h r e s b e r i c h t 2 0 1 8 Gemäß § 7 ORF-Gesetz März 2019 Inhalt INHALT 1. Einleitung ....................................................................................................................................... 7 2. Erfüllung des öffentlich-rechtlichen Kernauftrags.................................................................. 11 2.1 Radio ................................................................................................................................... 11 2.1.1 Österreich 1 ............................................................................................................................ 12 2.1.2 Hitradio Ö3 ............................................................................................................................. 17 2.1.3 FM4 ........................................................................................................................................ 21 2.1.4 ORF-Regionalradios allgemein ............................................................................................... 23 2.1.5 Radio Burgenland ................................................................................................................... 24 2.1.6 Radio Kärnten ......................................................................................................................... 27 2.1.7 Radio Niederösterreich ........................................................................................................... 30 2.1.8 Radio Oberösterreich ............................................................................................................ -

ORF-Jahresbericht 201 3

III-519-BR/2014 der Beilagen - Bericht - 02 Hauptdokument Teil 1 (gescanntes Original) 1 von 100 ORF-Jahresbericht 201 3 Gemäß § 7 ORF-Gesetz März 2014 www.parlament.gv.at 2 von 100 III-519-BR/2014 der Beilagen - Bericht - 02 Hauptdokument Teil 1 (gescanntes Original) www.parlament.gv.at III-519-BR/2014 der Beilagen - Bericht - 02 Hauptdokument Teil 1 (gescanntes Original) 3 von 100 Inhalt INHALT 1. Einleitung ................................................................. ...................................................................... 7 1 .1 G ru n d lagen .......... ................................................................................................................. 7 1.2 Das Beri chtsja h r 2013 ............... ........................................................................................ .. 8 2. Erfüllung des öffentlich-rechtlichen Kernauftrags ........... ....... ................................................ 15 2.1 Rad io ................................................................. .................................................................. 15 2.1.1 Österreich 1 ....... .. .............. 16 2.1.2 Hitradio Ö3 ... ............... .................. .21 2.1.3 FM4 .. .. .. ... .................. .. .. ... 24 2.1.4 ORF-Regionalradios allgemein .. ... ............. .................. 26 2.1.5 Radio Burgenland ........ 27 2.1.6 Radio Kärnten ........... .................... .. ....... 30 2.1.7 Radio Niederösterreich. ... 33 2.1.8 Radio Oberösterreich .. 35 2.1.9 Radio Salzbur9 .............. -

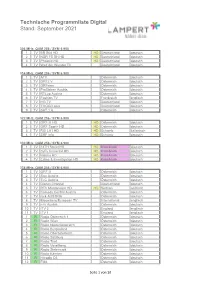

Technische Programmliste Digital Stand: August 2021

Technische Programmliste Digital Stand: September 2021 306 MHz, QAM 256 / SYM 6.900 1 TV BR Süd HD HD Deutschland deutsch 2 TV NDR FS SH HD HD Deutschland deutsch 3 TV Phoenix HD HD Deutschland deutsch 4 TV Welt der Wunder TV Deutschland deutsch 314 MHz, QAM 256 / SYM 6.900 1 TV ATV Österreich deutsch 2 TV ORF2 V Österreich deutsch 3 TV ORFeins Österreich deutsch 4 TV ProSieben Austria Österreich deutsch 5 TV RTLup Austria Österreich deutsch 6 TV Fashion TV Frankreich englisch 7 TV HG TV Deutschland deutsch 8 TV TOGGO plus Deutschland deutsch 9 TV SAT.1 A Österreich deutsch 322 MHz, QAM 256 / SYM 6.900 1 TV ORF III HD HD Österreich deutsch 2 TV ORF Sport+ HD HD Österreich deutsch 3 TV RSI LA1 HD HD Schweiz italienisch 4 TV SRF Info HD Schweiz deutsch 330 MHz, QAM 256 / SYM 6.900 1 TV 13TH Street HD HD Kabelkiosk deutsch 2 TV SyFy Universal HD HD Kabelkiosk deutsch 3 TV History HD HD Kabelkiosk deutsch 4 TV Crime & Investigation HD HD Kabelkiosk deutsch 338 MHz, QAM 256 / SYM 6.900 1 TV ORF III Österreich deutsch 2 TV Sixx Austria Österreich deutsch 3 TV TLC Austria Österreich deutsch 4 TV Disney Channel Deutschland deutsch 5 TV RTV Montenegro HD HD Serbien serbisch 6 TV Comedy Central Austria Österreich deutsch 7 TV nick AUSTRIA Österreich deutsch 8 TV Bloomberg European TV International englisch 9 TV n-tv Austria Österreich deutsch 10 TV ITV 2 England englisch 11 TV ITV 1 England englisch 1 R Radio Österreich 1 Österreich deutsch 2 R Radio Wien Österreich deutsch 3 R Radio Niederösterreich Österreich deutsch 4 R Radio Burgenland Österreich -

Radiothek.Orf.At, Stand 09.05.2014

Österreichischer Rundfunk Angebotskonzept für radiothek.ORF.at 9. Mai 2014 Inhaltsverzeichnis 1 Einleitung ................................................................................................................................... 1 2 Angebotskonzept für Radiothek ................................................................................................ 2 2.1 Inhaltskategorien .............................................................................................................. 3 2.2 Zielgruppe ......................................................................................................................... 4 2.3 Zeitliche Gestaltung des Programms der ORF-RADIOthek ................................................. 4 2.4 Technische Nutzbarkeit sowie Zugang zu ORF-RADIOthek ................................................ 5 2.5 Besondere Qualitätskriterien der ORF-RADIOthek ............................................................ 6 2.6 Komplementäre oder ausschließende Beziehungen der ORF-RADIOthek zu anderen Programmen oder Angeboten des Österreichischen Rundfunks .................................................. 7 2.7 Themen, Formate, Programmschienen der ORF-RADIOthek .............................................. 7 2.8 Einhaltung der Vorgaben des ORF-G (insb. Vereinbarkeit mit dem öffentlich-rechtlichen Kernauftrag gem. § 4 ORF-G) ........................................................................................................ 8 I 1 Angebotskonzept für ORF-RADIOthek 1 Einleitung Die technologischen -

J Ahresbericht 2 0

O R F – J a h r e s b e r i c h t 2 0 1 7 Gemäß § 7 ORF-Gesetz März 2018 Inhalt INHALT 1. Einleitung ....................................................................................................................................... 7 2. Erfüllung des öffentlich-rechtlichen Kernauftrags.................................................................. 11 2.1 Radio ................................................................................................................................... 11 2.1.1 Österreich 1 ............................................................................................................................ 12 2.1.2 Hitradio Ö3 ............................................................................................................................. 16 2.1.3 FM4 ........................................................................................................................................ 21 2.1.4 ORF-Regionalradios allgemein ............................................................................................... 23 2.1.5 Radio Burgenland ................................................................................................................... 24 2.1.6 Radio Kärnten ......................................................................................................................... 27 2.1.7 Radio Niederösterreich ........................................................................................................... 30 2.1.8 Radio Oberösterreich ............................................................................................................ -

Zum Thema 90 Jahre Radio in Österreich

Zum Thema 90 Jahre Radio in Österreich Eine Zusammenfassung von Dr. Norbert Fink (Quelle: u.a. Viktor Ergert, 50 Jahre Rundfunk in Österreich, 1974) Am 1.10.1924 nahm die RAVAG in Wien den regemäßigen Sendebetrieb auf. Die erste Sendung war die live- Übertragung eines Richard-Wagner-Konzertes und zwar die Ouvertüre zu „Rienzi“. Es gab dabei rund 11.000 angemeldete, Gebühren zahlende Hörerinnen und Hörer, mit den Mithörern dürften es 20.000 gewesen sein. Zuvor gab es Testsendungen von „Radio Hekaphon“ und auch der Ravag selbst. Eigentlich gab es am 15.6.1904 schon die erste „funktelephonische Übertragung in Graz. Ing. Otto Nußbaumer sang das Lied „Hoch vom Dachstein“, was in der über 20m (!) entfernten Grazer Technischen Hochschule „leise, aber rein und ohne Nebengeräusche“ gehört werden konnte. Was vom Radio damals erwartet wurde war vor allem Musik. Nachrichten und Politik spielten nur eine untergeordnete Rolle. Erst im Ständestaat und unter der Nazi-Diktatur begann der Missbrauch zum Propagandainstrument. Anfangs dominierten Detektor-Empfänger. Man brauchte einen Antennendraht, eine Erdung und einen Kopfhörer. Erst etwas später gab es die ersten Verstärkerröhren. Zu Beginn war praktisch alles live, und die Bändchen-Mikrofone wurden sehr heiß und mussten durch Blasen (!) gekühlt werden. Erst langsam gab es Folien-Plattenscheidemaschinen und ab 1935 erste Bandmaschinen zur Konservierung. Eher absurde Aufnahmegeräte waren das „Selenophon“, welches das Lichttonverfahren der Tonfilme nutzte – man musste dazu einen Filmstreifen mit der Tonspur zuerst entwickeln, aber die Qualität war damals besser als die Schellacks - oder bis in die 60er Jahr im harten Außeneinsatz genutzte Draht- Magnetophone. Auch Magnetbandgeräte mit Kurbel-Federantrieb gab es. -

55 Stimmen Aus Dem Orf Zu Öffentlich-Rechtlicher Medienqualität

Mit Beiträgen aus Wissenschaft und externer Expertise u.a. von EVGENY MOROZOV, BRIGITTE NADERER, OLIVER RATHKOLB DER UND HARTMUT ROSA. UNTERSCHIED 55 STIMMEN AUS DEM ORF ZU ÖFFENTLICH-RECHTLICHER MEDIENQUALITÄT Public Value Report 2017/2018 UNTERNEHMENSWERT INDIVIDUELLER WERT Innovation Vertrauen Transparenz Service Kompetenz Unterhaltung Wissen Verantwortung INTERNATIONALER WERT Europa Globale Perspektive GESELLSCHAFTSWERT Orientierung ÖSTERREICHWERT Integration Identität Bürgernähe Wertschöpfung Kultur Föderalismus Vielfalt PUBLIC VALUE Der ORF dokumentiert die Erfüllung des öffentlichrechtlichen Auftrags, den Wert und Nutzen seiner Medienleistungen anhand von fünf Qualitätsdimensionen und 18 Leistungskategorien. INDIVIDUELLER WERT ÖSTERREICHWERT Durch umfassende und zuverlässige Information schafft der ORF Österreich in allen Facetten: Umfassende Information zu regionale m eine VERTRAUENswürdige Grundlage zum Verständnis der Welt. Geschehen aus neun Bundesländern garantiert zuverlässigen und Das Angebotsspektrum des ORF garantiert faktentreue und verständ authentischen FÖDERALISMUS. ORFInformation und Unterhaltung liche Nachrichten über Politik, Wirtschaft, Gesellschaft und Kultur: „made in Austria“ behaupten sich gegenüber großer Konkurren z inter durch ein internationales Korrespondentinnen und Korrespondenten nationaler Medienkonzerne. Die Geschichte Österreichs in Doku netz, neun Landesstudios, TV, Radio und OnlineRedaktionen, die mentation und Spielfilm, Übertragungen, Events und Initiativen aus allen Ländern und Regionen