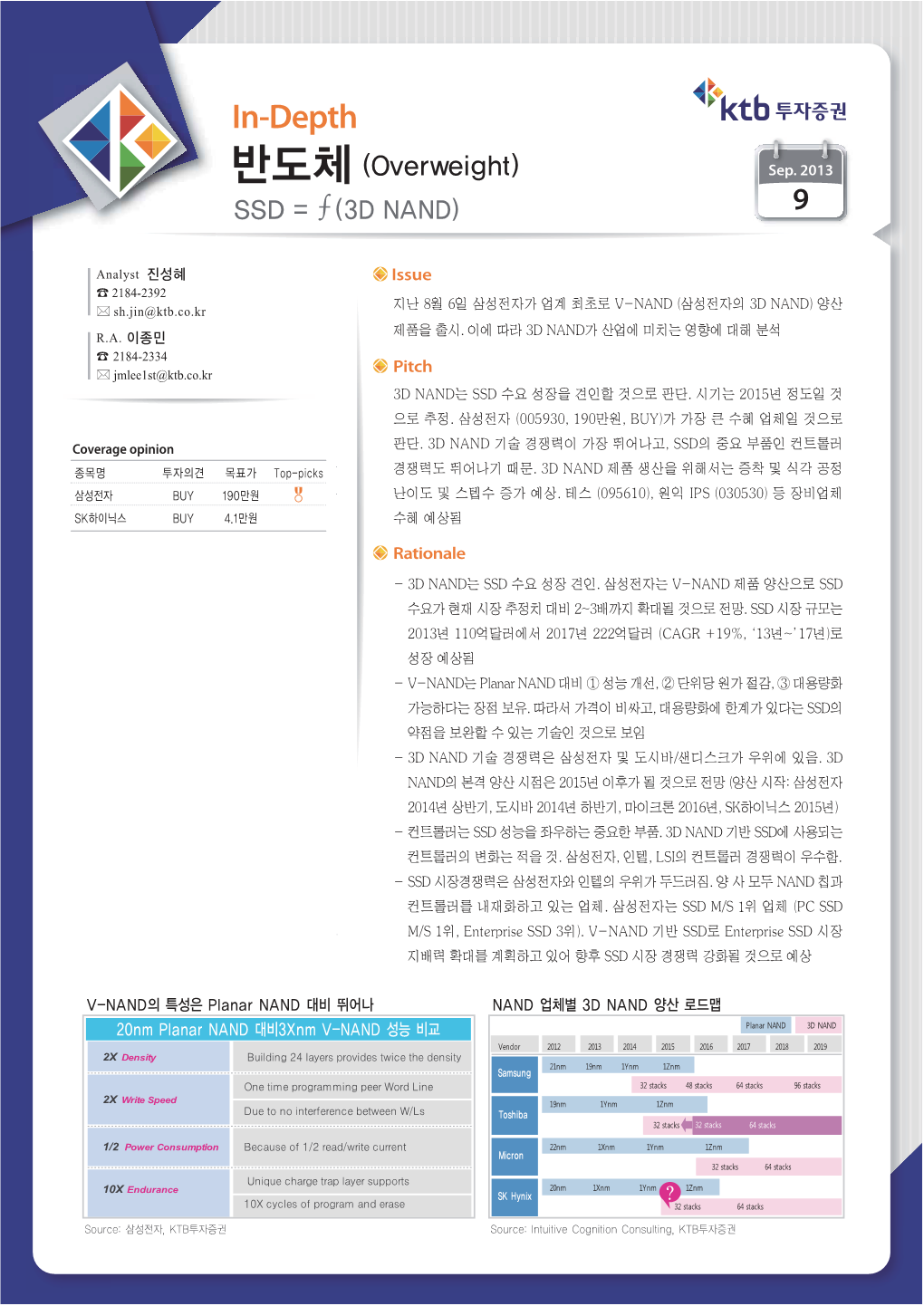

20130909 반도체 1 레이아웃 1 Wmxetfrvtxosrw0v2fjy

Total Page:16

File Type:pdf, Size:1020Kb

Load more

Recommended publications

-

USER's MANUAL of Intel X58 Express Chipset and Intel ICH10R Chipset Based

USER'S MANUAL Of Intel X58 Express Chipset And Intel ICH10R Chipset Based M/B for Intel Core i7 Processors NO. G03-BI600 -F Rev: 2.0 Release date: April, 2009 Trademark: * Specifications and Information contained in this documentation are furnished for information use only, and are subject to change at any time without notice, and should not be construed as a commitment by manufacturer. Environmental Protection Announcement Do not dispose this electronic device into the trash while discarding. To minimize pollution and ensure environment protection of mother earth, please recycle. i TABLE OF CONTENT SAFETY ENVIROMENTAL INSTRUCTION ....................................................................iii USER’S NOTICE.....................................................................................................................iv MANUAL REVISION INFORMATION ..............................................................................iv COOLING SOLUTIONS........................................................................................................iv CHAPTER 1 INTRODUCTION OF X58 EXPRESS AND ICH10R MOTHERBOARDS 1-1 FEATURES OF MOTHERBOARD .................................................................................... 1 1-1.1 SPECIAL FEATURES OF MOTHERBOARD.................................................... 2 1-2 SPECIFICATION.................................................................................................................. 4 1-3 PERFORMANCE LIST....................................................................................................... -

JMS562 USB3.0 & Esata GEN III to Dual SATA GEN III Ports

JMS562 Product Brief JMS562 USB3.0 & eSATA GEN III to Dual SATA GEN III Ports Bridge Chip Overview JMicron JMS562 is a Supper Speed & eSATA GEN III to Dual SATA Gen III Ports bridge chip. It integrated four independent SATA channels and a micro-processor. With proper setting, the chip can be configured as 1 to 2- ports Serial ATA III Port Multiplier or hardware striping & mirror. The JMS562 is able to reach a data transmission rate above 400M bytes per second when paired with an SSD module using JMicron’s JMF667 SSD controller. The readings were measured by IOMeter, a gauge for storage device performance, with a variety of queue depths and worker number settings, on a platform with an xHCI host on an Intel Panther Point C1 stepping PC, running Windows 8 Build 8315 Core 2. Enabling USB Attached SCSI Protocol (UASP) on the JMS562, increased the data transmission rate by as much as 30%. JMS562 has passed the USB-IF test procedure for USB3.0 products and it won the Windows Hardware Certification approval. Features ➢ Complies with Serial ATA International Organization: Serial ATA Revision 3.1 ➢ Complies with Universal Serial Bus 3.0 Specification Revision 1.0 ➢ Complies with USB Mass Storage Class Bulk-Only Transport (BOT) Rev. 1.0 Specification ➢ Complies with USB Attached SCSI Protocol (UASP) Rev. 1.0 Specification ➢ Supports USB Super-Speed/High-Speed/Full-Speed Operation ➢ Supports USB 2.0/USB 3.0 power saving mode ➢ Supports multi LUNs for USB 2.0/USB 3.0 ➢ Supports port multiplier for eSATA ➢ Supports hardware RAID0 (striping) and RAID1 (mirror) over USB 2.0/USB 3.0/eSATA ➢ Flexible GPIOs for customized functions ➢ Provides a hardware control PWM ➢ Provides software utilities for downloading the upgraded firmware code under USB2.0/USB3.0/eSATA ➢ Design for Windows XP, Windows 7, Windows 8, MAC 10.3 or later versions ➢ 30MHz external crystal ➢ An embedded 2.5V to 1.3V voltage regulator ➢ An embedded 5.0V to 3.3V voltage regulator ➢ QFN 76 package Copyright © 2014 JMicron Inc. -

Blancco Erasure Sw 4.10 Hardware Support

BLANCCO ERASURE SW 4.10 HARDWARE SUPPORT Blancco Ltd Länsikatu 15 FIN-80110 JOENSUU, FINLAND [email protected] Tel. +358-207-433-850 [email protected] Tel. +358-207-433-860 Fax +358-207-433-859 PAGE 1/74 Blancco Erasure SW v4.10 hardware support 30/06/2009 TABLE OF CONTENTS Mass storage controllers ....................................................................................................10 SCSI ......................................................................................................................................10 Adaptec .......................................................................................................................... 10 Advanced Micro Devices [AMD] ..................................................................................... 12 Advanced System Products, Inc..................................................................................... 12 Areca Technology Corp. .................................................................................................12 Artop Electronic Corp......................................................................................................12 BusLogic......................................................................................................................... 12 DTC Technology Corp. ...................................................................................................12 Digital Equipment Corporation ........................................................................................ 12 Future Domain Corp. -

Visual Nand Reconstructor

VISUAL NAND RECONSTRUCTOR Product specification www.rusolut.com VISUAL NAND RECONSTRUCTOR NAND READER NAND ADAPTERS SOFTWARE VISUAL NAND RECONSTRUCTOR is a tool for chip-off data recovery and digital forensic expertise of broken NAND flash storage devices. The VNR kit consists of NAND memory chip reader, adapters and software. The Reader reads a physical image (dump) out of a flash memory chip via special adapter. Then software processes physical image and convert it to the logical image with file system. Forensical analysis of specific blocks allows to retrieve old and “erased” data. Supported data storage devices USB Flash disks, Solid State Drives, SD cards, Monolithic flash media, Micro SD cards, MS cards, XD cards, Digital voice recorders, MP3 players, Tablets, Smartphones and other NAND based data storage devices. Typical use Physical damage Electrical damage Firmware failure Thermal damage Non-recognizable disk in OS Analysis of “non-addressed areas” of NAND Supported controllers Alcor Micro (AU), Innostor (IS), Jmicron (JMF), Indilinx (IDX), ITE (IT), Lexar (FC), Phison (PS), Samsung, Sandisk, Silicon Motion (SM), Skymedi (SK), Solid State Systems (SSS), Stec, Toshiba (TC), USBest (UT), others. Supported NAND memory Micron (2Ch), Intel (89h), Toshiba (98h), Sandisk (45h), Hynix (ADh), Samsung (ECh), others ONFI and non-standard. www.rusolut.com Copyright © 2014 Rusolut Sp. z o.o. All rights reserved. NAND READER Functions Read NAND Flash chip Supported NAND Packages TSOP48, LGA52, LGA60, TSOP56, BGA100, BGA152, BGA154, BGA224, Monolithic chips NAND architectures SLC, MLC, TLC Data transfer protocols Asynchronous ONFI, DDR, WL tripple address, WL tripple address with DDR Power adjustment Power adjustment of Core and I/O ports of NAND chips from 1.6V to 4.0V. -

As a New Interface Nvme Enjoys Unprecedented

As a new interface NVMe enjoys unprecedented breadth and depth of industry support and involvement; a testament to its leading edge technology and to the organization’s openness and inclusiveness. NVMe has the support of companies that range from those who are in the Fortune 50 to those companies who are taking advantage of this technology shift to make their name in the industry. Below is a list of just some of the 100 plus members of the NVM Express organization. Promoter Member Cisco DellEMC NetApp Intel Corporation Oracle America Micron Samsung Microsoft Corporation Seagate Technology Microsemi Western Digital Technologies, Inc. Contributor Member Apeiron Mangstor Avago Technologies Marvell Semiconductor Baidu Mentor Graphics Corporation Beijing Memblaze Technology Co. Ltd. Mobiveil, Inc. Broadcom Corporation NEC Corporation Cadence Design Systems NetBRIC Technology Co., Ltd. Cavium, Inc. OCZ Storage Solutions, Inc. CNEX Labs, Inc. Pavilion Data Systems Crossfield Technology LLC Phison Electronics Corp. Elastifile Ltd. Qlogic Corporation Excelero Quanta Computer Inc. Fujitsu Realtek Semiconductor Corp. G2M Communications Inc. Red Hat Inc. Google, Inc. SANBlaze Technology, Inc. Greenliant Systems Silicon Motion Grace Technology Labs Inc. SK hynix memory solutions, Inc. Hewlett-Packard Company SMART Modular Technologies Hitachi, Ltd. TDK Corporation Huawei Technologies Co. Ltd. Teledyne LeCroy Hyperstone GmbH Tidal Systems, Inc. International Business Machines Corporation Toshiba Corporation IP-Maker ULINK Technology, Inc. JDSU - Storage Network Test Unigen DataStorage Corporation JMicron Technology Corp. VIA Alliance Semiconductor Co., Ltd. Kalray, Inc. X-IO Technologies Kazan Networks Corporation Xilinx Adopter Member Apacer Technology Inc. OSR Open Systems Resources, Inc. Echostreams Innovative Solutions LLC Pivot3 eInfochips, Inc. Qnap Systems, Inc. -

JMS583 USB 3.1 Gen 2 to Pcie Gen3x2 Bridge Controller

PRODUCT BRIEF JMS583 USB 3.1 Gen 2 to PCIe Gen3x2 Bridge Controller Document No.: PDB-18001 / Revision: 1.00 / Date: 5/15/2018 JMicron Technology Corporation 1F, No. 13, Innovation Road 1, Science-Based Industrial Park, Hsinchu, Taiwan 300, R.O.C. Tel: 886-3-5797389 Fax: 886-3-5799566 Website: http://www.jmicron.com Certificate No.: TW16/00614 JMS583 Product Brief Copyright © 2017, JMicron Technology Corp. All Rights Reserved. Printed in Taiwan 2017 JMicron and the JMicron Logo are trademarks of JMicron Technology Corporation in Taiwan and/or other countries. Other company, product and service names may be trademarks or service marks of others. All information contained in this document is subject to change without notice. The products described in this document are NOT intended for use implantation or other life supports application where malfunction may result in injury or death to persons. The information contained in this document does not affect or change JMicron’s product specification or warranties. Nothing in this document shall operate as an express or implied license or environments, and is presented as an illustration. The results obtained in other operating environments may vary. THE INFORMATION CONTAINED IN THIS DOCUMENT IS PROVIDED ON AN “AS IS” BASIS. In no event will JMicron be liable for damages arising directly or indirectly from any use of the information contained in this document. For more information on JMicron products, please visit the JMicron web site at http://www.JMicron.com or send e-mail to [email protected]. For product application support, please send e-mail to [email protected]. -

Company Vendor ID (Decimal Format) (AVL) Ditest Fahrzeugdiagnose Gmbh 4621 @Pos.Com 3765 0XF8 Limited 10737 1MORE INC

Vendor ID Company (Decimal Format) (AVL) DiTEST Fahrzeugdiagnose GmbH 4621 @pos.com 3765 0XF8 Limited 10737 1MORE INC. 12048 360fly, Inc. 11161 3C TEK CORP. 9397 3D Imaging & Simulations Corp. (3DISC) 11190 3D Systems Corporation 10632 3DRUDDER 11770 3eYamaichi Electronics Co., Ltd. 8709 3M Cogent, Inc. 7717 3M Scott 8463 3T B.V. 11721 4iiii Innovations Inc. 10009 4Links Limited 10728 4MOD Technology 10244 64seconds, Inc. 12215 77 Elektronika Kft. 11175 89 North, Inc. 12070 Shenzhen 8Bitdo Tech Co., Ltd. 11720 90meter Solutions, Inc. 12086 A‐FOUR TECH CO., LTD. 2522 A‐One Co., Ltd. 10116 A‐Tec Subsystem, Inc. 2164 A‐VEKT K.K. 11459 A. Eberle GmbH & Co. KG 6910 a.tron3d GmbH 9965 A&T Corporation 11849 Aaronia AG 12146 abatec group AG 10371 ABB India Limited 11250 ABILITY ENTERPRISE CO., LTD. 5145 Abionic SA 12412 AbleNet Inc. 8262 Ableton AG 10626 ABOV Semiconductor Co., Ltd. 6697 Absolute USA 10972 AcBel Polytech Inc. 12335 Access Network Technology Limited 10568 ACCUCOMM, INC. 10219 Accumetrics Associates, Inc. 10392 Accusys, Inc. 5055 Ace Karaoke Corp. 8799 ACELLA 8758 Acer, Inc. 1282 Aces Electronics Co., Ltd. 7347 Aclima Inc. 10273 ACON, Advanced‐Connectek, Inc. 1314 Acoustic Arc Technology Holding Limited 12353 ACR Braendli & Voegeli AG 11152 Acromag Inc. 9855 Acroname Inc. 9471 Action Industries (M) SDN BHD 11715 Action Star Technology Co., Ltd. 2101 Actions Microelectronics Co., Ltd. 7649 Actions Semiconductor Co., Ltd. 4310 Active Mind Technology 10505 Qorvo, Inc 11744 Activision 5168 Acute Technology Inc. 10876 Adam Tech 5437 Adapt‐IP Company 10990 Adaptertek Technology Co., Ltd. 11329 ADATA Technology Co., Ltd. -

Jmicron Jmb36x Controller Driver 8/13/2015

Download Instructions Jmicron Jmb36x Controller Driver 8/13/2015 For Direct driver download: http://www.semantic.gs/jmicron_jmb36x_controller_driver_download#secure_download Important Notice: Jmicron Jmb36x Controller often causes problems with other unrelated drivers, practically corrupting them and making the PC and internet connection slower. When updating Jmicron Jmb36x Controller it is best to check these drivers and have them also updated. Examples for Jmicron Jmb36x Controller corrupting other drivers are abundant. Here is a typical scenario: Most Common Driver Constellation Found: Scan performed on 8/12/2015, Computer: Panasonic CF-52RE301QW Outdated or Corrupted drivers:6/18 Updated Device/Driver Status Status Description By Scanner Motherboards Intel(R) ICH8 Family USB Universal Host Controller - 2834 Outdated Mice And Touchpads (Standard mouse types) HID-compliant mouse Up To Date and Functioning Logicool Logicool HID-compliant Optical Tilt Wheel Mouse Up To Date and Functioning Microsoft Microsoft USB Basic Optical Mouse (Mouse and Keyboard Corrupted By Jmicron Jmb36x Center) Controller Usb Devices Microsoft Intel(R) 82801DB/DBM USB Universal Host Controller - 24C4 Outdated Sound Cards And Media Devices Microsoft Cinema - Microsoft LifeCam. Up To Date and Functioning Corrupted By Jmicron Jmb36x AVerMedia AVerMedia M791 PCIe Combo NTSC/ATSC Controller Network Cards Silicon Integrated SiS191 1000/100/10 Ethernet Device Up To Date and Functioning Keyboards Microsoft HID Keyboard Up To Date and Functioning Hard Disk Controller -

Unbreakable Enterprise Kernel Release Notes for Unbreakable Enterprise Kernel Release 6 Update 2

Unbreakable Enterprise Kernel Release Notes for Unbreakable Enterprise Kernel Release 6 Update 2 F38480-03 August 2021 Oracle Legal Notices Copyright © 2021, Oracle and/or its affiliates. This software and related documentation are provided under a license agreement containing restrictions on use and disclosure and are protected by intellectual property laws. Except as expressly permitted in your license agreement or allowed by law, you may not use, copy, reproduce, translate, broadcast, modify, license, transmit, distribute, exhibit, perform, publish, or display any part, in any form, or by any means. Reverse engineering, disassembly, or decompilation of this software, unless required by law for interoperability, is prohibited. The information contained herein is subject to change without notice and is not warranted to be error-free. If you find any errors, please report them to us in writing. If this is software or related documentation that is delivered to the U.S. Government or anyone licensing it on behalf of the U.S. Government, then the following notice is applicable: U.S. GOVERNMENT END USERS: Oracle programs (including any operating system, integrated software, any programs embedded, installed or activated on delivered hardware, and modifications of such programs) and Oracle computer documentation or other Oracle data delivered to or accessed by U.S. Government end users are "commercial computer software" or "commercial computer software documentation" pursuant to the applicable Federal Acquisition Regulation and agency-specific supplemental regulations. As such, the use, reproduction, duplication, release, display, disclosure, modification, preparation of derivative works, and/or adaptation of i) Oracle programs (including any operating system, integrated software, any programs embedded, installed or activated on delivered hardware, and modifications of such programs), ii) Oracle computer documentation and/or iii) other Oracle data, is subject to the rights and limitations specified in the license contained in the applicable contract. -

M.2 Nvme Pcie SSD Enclosure - IP67 - USB 3.1 Gen 2 10Gbps

M.2 NVMe PCIe SSD Enclosure - IP67 - USB 3.1 Gen 2 10Gbps Product ID: M2E1BRU31C This rugged M.2 NVMe PCIe SSD enclosure is a highly portable, high-performance data storage solution for your USB-C or Thunderbolt 3 enabled devices. Unparalleled Performance Leverage the high speeds of your M.2 NVMe drive, with this external SSD enclosure. It delivers USB 3.1 Gen 2 read/write speeds up to 10Gbps, nearly twice the capability of traditional M.2 SATA and hard drive enclosures. This fan-less solid aluminum enclosure features an internal thermal pad that transfers heat away from the drive for maximum heat dissipation, ensuring your drive operates noiselessly at an optimal temperature to preserve performance. www.startech.com 1 800 265 1844 Dustproof and Water Resistant Be prepared for the unexpected. The enclosure for PCI Express based NVMe SSDs comes with an IP67 rating, which means that it’s both dustproof and water resistant. It’s the perfect solution for people who work outside. Or, for people who work in environments with a lot of dust, like: construction sites, factories, or manufacturing facilities. Broad Compatibility The USB 3.1 Gen 2 NVMe enclosure works with tablets, laptops, desktop computers and hosts that are equipped with USB Type-C and Thunderbolt 3 ports. It's also backward compatible with USB 3.1 Gen 1, making it a convenient solution for the office or other environments. The Choice of IT Pros Since 1985 StarTech.com conducts thorough compatibility and performance testing on all our products to ensure we are meeting or exceeding industry standards and providing high-quality products to IT Professionals. -

Compatibility Summary Hitachi Ultrastar A7K2000

Compatibility Summary Hitachi Ultrastar A7K2000 Models: HUA722020ALA330 HUA722020ALA331 Compatibility Testing Systems and Motherboards The Hitachi Global Storage Technologies The Ultrastar™ drives were found to be System Integration Lab tested this family of compatible with the following systems and Ultrastar™ drives for compatibility with a motherboards. wide variety of systems and operating systems. Testing was performed to Acer AX1200 demonstrate compatibility with the Acer M261 following hardware and software. Other Acer M460 combinations of hardware and software are Acer M5100 expected to function with this product Acer M661 family, but have not been evaluated. Hitachi AlienWare AREA 51 recommends you back up all data before Apple iMac7.1 20 Inch installing your new hard drive. Apple iMac7.1 24 Inch Apple iMac9.1 20 Inch Apple MAC PRO ASUS M3N72-D ASUS P5LD2 r1.03G ASUS P5N7A-V ASUS Striker-2 NSE 790i BIOSTAR TForce TA790GX Xfire Page 1 of 4 version 1.0 Deskstar 7K2000 Compatibility Guide Hitachi Global Storage Technologies BIOSTAR TForce TF720 Host Bus Adapters BIOSTAR TForce TP45HP P45 Xfire ECS NF650i SLIT-A NF650 The Ultrastar™ drives were found to be Dell Precision T3400 compatible with the following host bus Dell Precision T5400 adapters. Dell Precision T7400 Dell T100 Adaptec 31205 Dell SC400 Adaptec 3805 Dell XPS 420 Adaptec 4800 Dell XPS 630 Adaptec 48300 Dell XPS 730 Adaptec 58300 Dell V220 Adaptec 4805 Dell Inspiron 530 Adaptec ASR-52445 Dell Vostro 410 Adaptec ASR-5445z Dell Vostro 420 ATTO ExpressSAS H680 Dell Optiplex -

Xerox Corporation 00-00-02

00-00-00 (hex) XEROX CORPORATION 00-00-01 (hex) XEROX CORPORATION 00-00-02 (hex) XEROX CORPORATION 00-00-03 (hex) XEROX CORPORATION 00-00-04 (hex) XEROX CORPORATION 00-00-05 (hex) XEROX CORPORATION 00-00-06 (hex) XEROX CORPORATION 00-00-07 (hex) XEROX CORPORATION 00-00-08 (hex) XEROX CORPORATION 00-00-09 (hex) XEROX CORPORATION 00-00-0A (hex) OMRON TATEISI ELECTRONICS CO. 00-00-0B (hex) MATRIX CORPORATION 00-00-0C (hex) CISCO SYSTEMS, INC. 00-00-0D (hex) FIBRONICS LTD. 00-00-0E (hex) FUJITSU LIMITED 00-00-0F (hex) NEXT, INC. 00-00-10 (hex) SYTEK INC. 00-00-11 (hex) NORMEREL SYSTEMES 00-00-12 (hex) INFORMATION TECHNOLOGY LIMITED 00-00-13 (hex) CAMEX 00-00-14 (hex) NETRONIX 00-00-15 (hex) DATAPOINT CORPORATION 00-00-16 (hex) DU PONT PIXEL SYSTEMS . 00-00-17 (hex) TEKELEC 00-00-18 (hex) WEBSTER COMPUTER CORPORATION 00-00-19 (hex) APPLIED DYNAMICS INTERNATIONAL 00-00-1A (hex) ADVANCED MICRO DEVICES 00-00-1B (hex) NOVELL INC. 00-00-1C (hex) BELL TECHNOLOGIES 00-00-1D (hex) CABLETRON SYSTEMS, INC. 00-00-1E (hex) TELSIST INDUSTRIA ELECTRONICA 00-00-1F (hex) Telco Systems, Inc. 00-00-20 (hex) DATAINDUSTRIER DIAB AB 00-00-21 (hex) SUREMAN COMP. & COMMUN. CORP. 00-00-22 (hex) VISUAL TECHNOLOGY INC. 00-00-23 (hex) ABB INDUSTRIAL SYSTEMS AB 00-00-24 (hex) CONNECT AS 00-00-25 (hex) RAMTEK CORP. 00-00-26 (hex) SHA-KEN CO., LTD. 00-00-27 (hex) JAPAN RADIO COMPANY 00-00-28 (hex) PRODIGY SYSTEMS CORPORATION 00-00-29 (hex) IMC NETWORKS CORP.