公司/行业动态 TMT行业动态 – 中国半导体行业全景图 分析员: 布家杰, CFA; 电话: (852) 3698 6318; [email protected]; 蒋骥昊 电话:(852)3698 6321; [email protected]

Total Page:16

File Type:pdf, Size:1020Kb

Load more

Recommended publications

-

Fidelity® Emerging Markets Index Fund

Quarterly Holdings Report for Fidelity® Emerging Markets Index Fund January 31, 2021 EMX-QTLY-0321 1.929351.109 Schedule of Investments January 31, 2021 (Unaudited) Showing Percentage of Net Assets Common Stocks – 92.5% Shares Value Shares Value Argentina – 0.0% Lojas Americanas SA rights 2/4/21 (b) 4,427 $ 3,722 Telecom Argentina SA Class B sponsored ADR (a) 48,935 $ 317,099 Lojas Renner SA 444,459 3,368,738 YPF SA Class D sponsored ADR (b) 99,119 361,784 Magazine Luiza SA 1,634,124 7,547,303 Multiplan Empreendimentos Imobiliarios SA 156,958 608,164 TOTAL ARGENTINA 678,883 Natura & Co. Holding SA 499,390 4,477,844 Notre Dame Intermedica Participacoes SA 289,718 5,003,902 Bailiwick of Jersey – 0.1% Petrobras Distribuidora SA 421,700 1,792,730 Polymetal International PLC 131,532 2,850,845 Petroleo Brasileiro SA ‑ Petrobras (ON) 2,103,697 10,508,104 Raia Drogasil SA 602,000 2,741,865 Bermuda – 0.7% Rumo SA (b) 724,700 2,688,783 Alibaba Health Information Technology Ltd. (b) 2,256,000 7,070,686 Sul America SA unit 165,877 1,209,956 Alibaba Pictures Group Ltd. (b) 6,760,000 854,455 Suzano Papel e Celulose SA (b) 418,317 4,744,045 Beijing Enterprises Water Group Ltd. 2,816,000 1,147,720 Telefonica Brasil SA 250,600 2,070,242 Brilliance China Automotive Holdings Ltd. 1,692,000 1,331,209 TIM SA 475,200 1,155,127 China Gas Holdings Ltd. 1,461,000 5,163,177 Totvs SA 274,600 1,425,346 China Resource Gas Group Ltd. -

ETF Risk Report: CHIK Buyer Beware: Every ETF Holds the Full Risk of Its Underlying Equities Disclosures in the Best Interest of Investors

ETF Risk Report: CHIK Buyer beware: Every ETF holds the full risk of its underlying equities Disclosures in the best interest of investors Global X MSCI China Information Technology ETF Gray Swan Event Risks exist for every equity held by CHIK. Gray swan events include accounting fraud, management failures, failed internal controls, M&A problems, restatements, etc. These risks occur infrequently, but Gray Swan Event Factor for CHIK 2.70% consistently for all equities. Equities account for 100.01% of CHIK’s assets. Most investors ignore these risks until after they are disclosed; whereupon a stock’s price drops precipitously. Just as insurance companies can predict likely costs for a driver’s future car accidents based on the driver’s history, Watchdog Research contacts each ETF asking how they notify investors about we predict the likely cost (price drop) for CHIK following accounting governance risks in equities in their fund. We will publish their response gray swan disclosures within its holdings. The expected when received. price decrease across the CHIK equity portfolio is 2.70%. However, individual equity risks vary signicantly. This report helps investors know their risk exposure. Inception Date: 12/07/2020 Year-to-Date Return: -9.87% Passively managed, the fund tracks the MSCI China Information Technology 10/50 Index, which tracks the Net Assets: $36m 1-Year Return: 66.90% performance of companies in the information technology sector. This index is a free oat adjusted market Price: $30.32 3-Year Return: NA capitalization weighted index designed to measure the Net Asset Value (NAV): $30.02 5-Year Return: NA performance of securities that are classied as operating in China and that satisfy minimum market capitalization Net Expense Ratio: 0.66% Yield: 0.74% and liquidity thresholds. -

Exhibitors List

Exhibitors List Hall W1-AEES 2017: Taiwan Pavilion Booth Company Name 1A071/072 Well Buying 1A073 Kingley Rubber Industrial Co., Ltd. 1A081 Chily 1A082 ZING EAR ENTERPRISE CO.,LTD. 1A083 tw-wireless 1A091 T-Global Technology 1A092/093 Taiwan Electrical and Electronic Manufacturers' Association 1A101/102 Sil-More Industrial Ltd. 1A103 Flash Star Industrial Co., Ltd. 1A111 ExPlus Co., Ltd. 1A112 Yung Chan Metal Industry Co., Ltd. 1A113 JIN TAY INDUSTRIES CO., LTD. 1A121/122 PINGOOD ENTERPRISE CO., LTD. 1A123 SUNLIKE DISPLAY TECH. CORP. Japan Pavilion Booth Company Name 1A090 CEATEC JAPAN Chinese Mainland Pavilion Smart Home, Digital Electronic Products, Competitive Gaming Booth Company Name 1A024 Ningbo Forward Relay Corp.Ltd. 1A108 SHANGHAI BLUEPARD INSTRUMENTS Co.,Ltd. 1A109 TAMURA CORPORATION OF CHINA LIMITED 1A110 TAMURA SEIKO ELECTRONICS(CHANGSHU)CO.,LTD 1A118 Shanghai Xingbao Inspection Technology Co.,Ltd 1A120 Xinxiang Beili Technology Co.,Ltd 1A128 HANGZHOU HUAHE TECHNOLOGY CO.,LTD 1A131 SHANGHAI GOLDERA ELECTRONIC CO.,LTD 1A133 SHANGHAI GUANTOU ELECTRIC CO.,LTD 1A135 ABC ELECTRONICS (SHANGHAI) CORP. 1A136 GUANGDONG TRI-SUN ELECTRONICS TECHNOLOGY CO.,LTD 1A137 SM SWITCH CO.,LTD 1B014 SUNGMUN ELECTRONICS CO.,LTD. SEE-PLUS INDUSTRIAL LTD./ DONGGUAN SEE-WAVE 1B024 INDUSTRIAL LTD. 1B027/1C034/2C117 Ningbo Songle Relay Co.,Ltd /2C095 1B070 Kuayue Express Group Co.,Ltd 1B083 Zhejiang Hiye Electronics Co.,Ltd 1B090 Shanghai POUSTO electronics engineering Co.,Ltd. 1B092 ZhenJiang Dongya Electronic Radiator Co.,Ltd 1B094 YUAN DEAN SCIENTIFIC CO.,LTD 1B095 Universal (Changzhou) Electronics Co.,Ltd. 1B096 WENZHOU JINCHENG ELECTRONIC SWITCH FACTORY 1B097 Wenzhou Wanda Electronics Co.,Ltd 1B100 ZhenJiang Changhong Power Radiator Co.,Ltd 1B102 NINGBO EVEREST ENCLOSURE TECH CO.,LTD 1B109 Yueqing Chao tai Electronics Co.,Ltd. -

Emerging Markets Core Equity Portfolio-Institutional Class As of July 31, 2021 (Updated Monthly) Source: State Street Holdings Are Subject to Change

Emerging Markets Core Equity Portfolio-Institutional Class As of July 31, 2021 (Updated Monthly) Source: State Street Holdings are subject to change. The information below represents the portfolio's holdings (excluding cash and cash equivalents) as of the date indicated, and may not be representative of the current or future investments of the portfolio. The information below should not be relied upon by the reader as research or investment advice regarding any security. This listing of portfolio holdings is for informational purposes only and should not be deemed a recommendation to buy the securities. The holdings information below does not constitute an offer to sell or a solicitation of an offer to buy any security. The holdings information has not been audited. By viewing this listing of portfolio holdings, you are agreeing to not redistribute the information and to not misuse this information to the detriment of portfolio shareholders. Misuse of this information includes, but is not limited to, (i) purchasing or selling any securities listed in the portfolio holdings solely in reliance upon this information; (ii) trading against any of the portfolios or (iii) knowingly engaging in any trading practices that are damaging to Dimensional or one of the portfolios. Investors should consider the portfolio's investment objectives, risks, and charges and expenses, which are contained in the Prospectus. Investors should read it carefully before investing. Your use of this website signifies that you agree to follow and be bound by the terms -

UNITED STATES SECURITIES and EXCHANGE COMMISSION Washington, D.C

UNITED STATES SECURITIES AND EXCHANGE COMMISSION Washington, D.C. 20549 Form 10-Q (Mark One) ☒ QUARTERLY REPORT PURSUANT TO SECTION 13 OR 15(d) OF THE SECURITIES EXCHANGE ACT OF 1934 For the quarterly period ended April 30, 2021 OR ☐ TRANSITION REPORT PURSUANT TO SECTION 13 OR 15(d) OF THE SECURITIES EXCHANGE ACT OF 1934 For the transition period from to Commission file number: 001-35667 AMBARELLA, INC. (Exact name of registrant as specified in its charter) Cayman Islands 98-0459628 (State or other jurisdiction of (I.R.S. Employer incorporation or organization) Identification No.) 3101 Jay Street Santa Clara, California 95054 (Address of principal executive offices) (Zip Code) (408) 734-8888 (Registrant’s telephone number, including area code) Securities registered pursuant to Section 12(b) of the Act: Title of each class Trading Symbol Name of each exchange on which registered Ordinary Shares, $0.00045 Par Value Per Share AMBA The Nasdaq Global Market Indicate by check mark whether the registrant (1) has filed all reports required to be filed by Section 13 or 15(d) of the Securities Exchange Act of 1934 during the preceding 12 months (or for such shorter period that the registrant was required to file such reports), and (2) has been subject to such filing requirements for the past 90 days. Yes ☒ No ☐ Indicate by check mark whether the registrant has submitted electronically every Interactive Data File required to be submitted pursuant to Rule 405 of Regulation S-T (§232.405 of this chapter) during the preceding 12 months (or for such shorter period that the registrant was required to submit such files). -

Open Source Software License Information

Open Source Software license information This document contains an open source software license information for the product VACUU·SELECT. The product VACUU·SELECT contains open source components which are licensed under the applicable open source licenses. The applicable open source licenses are listed below. The open source software licenses are granted by the respective right holders directly. The open source licenses prevail all other license information with regard to the respective open source software components contained in the product. Modifications of our programs which are linked to LGPL libraries are permitted for the customer's own use and reverse engineering for debugging such modifications. However, forwarding the information acquired during reverse engineering or debugging to third parties is prohibited. Furthermore, it is prohibited to distribute modified versions of our programs. In any case, the warranty for the product VACUU·SELECT will expire, as long as the customer cannot prove that the defect would also occur without these modification. WARRANTY DISCLAIMER THE OPEN SOURCE SOFTWARE IN THIS PRODUCT IS DISTRIBUTED IN THE HOPE THAT IT WILL BE USEFUL, BUT WITHOUT ANY WARRANTY, WITHOUT EVEN THE IMPLIED WARRANTY OF MERCHANTABILITY OR FITNESS FOR A PARTICULAR PURPOSE. See the applicable licenses for more details. Written offer This product VACUU·SELECT contains software components that are licensed by the holder of the rights as free software, or Open Source software, under GNU General Public License, Versions 2 and 3, or GNU Lesser General Public License, Versions 2.1, or GNU Library General Public License, Version 2, respectively. The source code for these software components can be obtained from us on a data carrier (e.g. -

Licence Agreement Supplement

Licence Agreement Supplement 2 Index The ISC License ............................................ 300 Unicode License ........................................... 301 Contents X11 License.................................................. 302 Overview .......................................................... 3 Zlib License .................................................. 302 Note ................................................................. 3 Academic Free License 2.1 .............................. 4 Apache License, Version 2.0 ............................ 7 Beerware License ........................................... 10 Boost Software License 1.0 ........................... 10 BSD 2-clause .................................................. 11 BSD 3-clause .................................................. 17 BSD 4-Clause ................................................. 25 BSD variants................................................... 26 Bzip2 License ................................................. 26 Coffee-ware License ...................................... 27 Copyleft-next License .................................... 27 Curl License ................................................... 31 dhcp License .................................................. 32 Dropbear License ........................................... 33 expat License ................................................. 35 GNU GPL v 1.0 ............................................... 36 GNU GPL v 2.0 ............................................... 40 GNU GPL 3.0 ............................................... -

Vanguard Total International Stock Index Fund Annual Report October

Annual Report | October 31, 2020 Vanguard Total International Stock Index Fund See the inside front cover for important information about access to your fund’s annual and semiannual shareholder reports. Important information about access to shareholder reports Beginning on January 1, 2021, as permitted by regulations adopted by the Securities and Exchange Commission, paper copies of your fund’s annual and semiannual shareholder reports will no longer be sent to you by mail, unless you specifically request them. Instead, you will be notified by mail each time a report is posted on the website and will be provided with a link to access the report. If you have already elected to receive shareholder reports electronically, you will not be affected by this change and do not need to take any action. You may elect to receive shareholder reports and other communications from the fund electronically by contacting your financial intermediary (such as a broker-dealer or bank) or, if you invest directly with the fund, by calling Vanguard at one of the phone numbers on the back cover of this report or by logging on to vanguard.com. You may elect to receive paper copies of all future shareholder reports free of charge. If you invest through a financial intermediary, you can contact the intermediary to request that you continue to receive paper copies. If you invest directly with the fund, you can call Vanguard at one of the phone numbers on the back cover of this report or log on to vanguard.com. Your election to receive paper copies will apply to all the funds you hold through an intermediary or directly with Vanguard. -

2020 IEEE Asian Solid-State Circuits Conference (A-SSCC) Program Book November 9-11, 2020 ONLINE

2020 IEEE Asian Solid-State Circuits Conference (A-SSCC) Program Book November 9-11, 2020 ONLINE 2020 IEEE Asian Solid-State Circuits Conference (A-SSCC) PROGRAM BOOK November 9-11, 2020 Online Sponsored by IEEE Solid-State Circuits Society (IEEE SSCS) 1 2020 IEEE Asian Solid-State Circuits Conference (A-SSCC) Program Book November 9-11, 2020 ONLINE A-SSCC 2020 Program-at-a-glance November 9-11, 2020 (JST, UCT+9) Day Date Time(JST) Track A Track B Track C Track D Track E Live Tutorial I 9:00-10:30 Sparsity-Aware Machine Learning Processor 10:30-10:50 Break Live Tutorial II Ultra-Low-Power DTC-Based Fractional-N 10:50-12:20 Digital PLL Techniques Recorded 1.5-min Recorded movie movie SDC Exhibition/ 12:20-13:40 Lunch Break presentation by Mon., FPGA Demo 1st Day Live Tutorial III regular speakers Nov. 9 Introduction to Silicon Photonics Systems 13:40-15:10 and Their Modeling 15:10-15:30 Break Live Tutorial IV Integrated Security Interface Against 15:30-17:00 Cyber-Physical Attacks 17:00-18:45 Break 18:45-19:00 TPC Meeting Live Opening Ceremony/ 9:00-9:20 Welcome Remarks Live Session 1 - Plenary Talk 1 AI Semiconductor and Intelligent Society 9:20-10:05 Kiyoung Choi, PhD, Ministry of Science and ICT, Republic of Korea Live Session 1 - Plenary Talk 2 Intelligent Chips and Technologies for 10:05-10:50 AIoT Era Yu-Chin Hsu, PhD, BigObject, Inc. 10:50-11:10 Break Live Session 2 Live Session 3 Live Session 4 Industry Program: Low-Power Industry AI/ML Accelerators on FPGA High Resolution ADCs with 11:10-12:25 Solutions Linearity Enhancement Recorded movie Recorded 1.5-min Techniques SDC Exhibition/ movie presentation Live Women-in-Circuits(WiC) & Young FPGA Demo by regular speakers Tue., Professionals Joint Event 2nd Day Nov. -

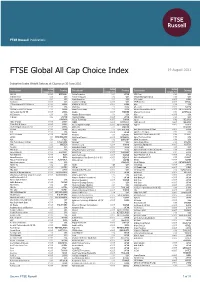

FTSE Global All Cap Choice Index

2 FTSE Russell Publications 19 August 2021 FTSE Global All Cap Choice Index Indicative Index Weight Data as at Closing on 30 June 2021 Index Index Index Constituent Country Constituent Country Constituent Country weight (%) weight (%) weight (%) 1&1 AG <0.005 GERMANY Activia Properties 0.01 JAPAN AES Corp. 0.03 USA 10X Genomics 0.03 USA Activision Blizzard 0.12 USA Affiliated Managers Group 0.01 USA 1Life Healthcare 0.01 USA Acuity Brands Inc 0.01 USA Affle (India) <0.005 INDIA 1st Source <0.005 USA Acushnet Holdings <0.005 USA AFI Properties <0.005 ISRAEL 21Vianet Group ADS (N Shares) <0.005 CHINA ADAMA (A) (SC SZ) <0.005 CHINA Aflac 0.06 USA 2U <0.005 USA Adani Gas 0.01 INDIA AfreecaTV <0.005 KOREA 360 DigiTech ADS (N Shares) 0.01 CHINA Adani Green Energy 0.01 INDIA African Rainbow Minerals Ltd <0.005 SOUTH AFRICA 360 Security (A) (SC SH) <0.005 CHINA Adapteo <0.005 SWEDEN Afterpay Touch Group 0.03 AUSTRALIA 3-D Systems 0.01 USA Adaptive Biotechnologies 0.01 USA Afya <0.005 USA 3i Group 0.02 UNITED Adastria Holdings <0.005 JAPAN AGCO Corp 0.01 USA KINGDOM A-Data Technology <0.005 TAIWAN Ageas 0.02 BELGIUM 3SBio (P Chip) <0.005 CHINA ADBRI <0.005 AUSTRALIA AGFA-Gevaert <0.005 BELGIUM 51job ADS (N Shares) <0.005 CHINA Adcock Ingram Holdings <0.005 SOUTH AFRICA Aggreko <0.005 UNITED 5I5j Holding Group (A) (SC SZ) <0.005 CHINA Addtech B 0.01 SWEDEN KINGDOM 77 Bank <0.005 JAPAN Adecco Group AG 0.02 SWITZERLAND Agile Group Holdings (P Chip) <0.005 CHINA 8x8 <0.005 USA Adeka <0.005 JAPAN Agilent Technologies 0.07 USA A.G.V. -

FTSE Publications

2 FTSE Russell Publications FTSE MPF Asia Pacific ex Japan 19 August 2021 Australia & New Zealand Indicative Index Weight Data as at Closing on 30 June 2021 Index Index Index Constituent Country Constituent Country Constituent Country weight (%) weight (%) weight (%) 360 Security (A) (SC SH) <0.005 CHINA Anta Sports Products (P Chip) 0.36 CHINA Bank of Jiangsu (A) (SC SH) 0.01 CHINA 3M India 0.01 INDIA Apollo Hospitals Enterprise 0.07 INDIA Bank Of Nanjing (A) (SC SH) 0.02 CHINA 3SBio (P Chip) 0.02 CHINA ASE Technology Holding 0.19 TAIWAN Bank of Ningbo (A) (SC SZ) 0.03 CHINA AAC Technologies Holdings 0.07 HONG Ashok Leyland 0.03 INDIA Bank of Qingdao (A) (SC SZ) <0.005 CHINA KONG Asia Cement 0.06 TAIWAN Bank of Shanghai (A) (SC SH) 0.02 CHINA ABB India 0.02 INDIA Asian Paints 0.25 INDIA Bank of Suzhou (A) (SC SZ) <0.005 CHINA Aboitiz Power 0.01 PHILIPPINES ASM Pacific Technology 0.06 HONG Bank of The Philippine Islands 0.04 PHILIPPINES ACC 0.03 INDIA KONG Bank of ZhengZhou (A) (SC SZ) <0.005 CHINA Accton Technology 0.09 TAIWAN ASMedia Technology 0.03 TAIWAN Bank Rakyat Indonesia 0.2 INDONESIA Acer 0.04 TAIWAN Asset World 0.01 THAILAND Banpu 0.03 THAILAND ADAMA (A) (SC SZ) <0.005 CHINA Astra Agro Lestari <0.005 INDONESIA Baoshan Iron & Steel (A) (SC SH) 0.02 CHINA Adani Enterprises 0.07 INDIA Astra International 0.09 INDONESIA Barito Pacific 0.02 INDONESIA Adani Gas 0.05 INDIA Astral 0.03 INDIA Bata India 0.02 INDIA Adani Green Energy 0.08 INDIA Astro Malaysia Holdings 0.01 MALAYSIA Bayer Cropscience 0.01 INDIA Adani Ports and Special -

A Shifting Landscape: Patenting in the Chinese Semiconductor Industry

Moving out A shifting landscape: patenting in the Chinese semiconductor industry include the output of semiconductor ‘fabs’ After a decade of growth at home, operating in China that produce integrated Chinese semiconductor companies circuits (ICs) for other ‘fab-less’ companies, are poised to take a larger share which is substantially greater. Chinese of the global market. They are also government estimates indicate that total rapidly increasing their patenting production of semiconductor products in China stood at 7.1% of the world total activities. Multinationals should sit in 2010, or approximately US$25 billion. up and take note – not just in China, Under the government’s current five- but in their own jurisdictions as well year plan, China is looking to increase its worldwide share to 15% by 2015. By Howard Curtis, Gordon Holstead If one measures the Chinese share of the and Jinwei Wu world market not by the output of Chinese- domiciled semiconductor companies, but by The Chinese semiconductor industry has consumption of semiconductor products in enjoyed rapid growth, and now accounts China, the picture is starkly different. For for over 7% of global production of example, a PricewaterhouseCoopers (PwC) semiconductor products and up to 40% of study entitled Continued Growth – China’s worldwide consumption. Patenting activity Impact on the Semiconductor Industry – in China in the semiconductor sector has 2011 Update (November 2011) revealed increased even more rapidly, with domestic that consumption of semiconductors Chinese semiconductor companies now in China amounted to as much as 40% outstripping international firms at the of the world total, demonstrating the patent office in both patent applications impact of China’s vast electronic product filed and patents granted.