Ericsson Nikola Tesla Dd

Total Page:16

File Type:pdf, Size:1020Kb

Load more

Recommended publications

-

American Higher Education Programs for Successful Careers High Quality American Why Students Choose RIT Croatia? Standards of Education

American higher education programs for successful careers High quality American Why students choose RIT Croatia? standards of education ENGLISH RIT Croatia is a global campus of the prominent American university, PLEASE Rochester Institute of Technology (RIT), from Rochester, New York. RIT is known for contemporary American programs and career-oriented education. We are proud of our student and alumni, their stories, ideas and success. Two degrees; an internationally accredited All classes are in English Studying in an international American degree from RIT, New York and environment a Croatian degree from RIT Croatia Our traditional and virtual classrooms prepare students for challenging global careers. RIT Croatia provides its students with a support system during their years of studying which includes academic advisors, faculty and peer mentors, career advisors, ombudsperson, study abroad and Erasmus specialists and Internatonal Student Office. We promote diversity, curiosity, innovativeness, integrity. We are an excellent choice for all who wish to study in an international and dynamic environment. We offer the following programs at our campuses: BS DEGREES AWARDED BY RIT AND RIT Croatia // HOSPITALITY AND TOURISM MANAGEMENT An opportunity to spend one or two 800 – 1,200 hours of cooperative High American educational (DUBROVNIK) semesters at RIT campuses in Rochester, education in companies in standards // INTERNATIONAL BUSINESS (ZAGREB), New York and in Dubai, UAE Croatia and abroad AACSB ACCREDITED // WEB AND MOBILE COMPUTING (DUBROVNIK -

Possibilities of Applying Markowitz Portfolio Theory on the Croatian Capital Market

POSSIBILITIES OF APPLYING MARKOWITZ PORTFOLIO THEORY ON THE CROATIAN CAPITAL MARKET Dubravka Pekanov Starčević, Ph.D. J. J. Strossmayer University of Osijek, Faculty of Economics in Osijek E-mail: [email protected] Ana ZRNIć, Ph.D. Student, J. J. Strossmayer University of Osijek, Faculty of Economics in Osijek E-mail: [email protected] Tamara Jakšić, BEcon, student J. J. Strossmayer University of Osijek, Faculty of Economics in Osijek E-mail: [email protected] POSSIBILITIES OF APPLYING MARKOWITZ PORTFOLIO THEORY ON THE CROATIAN CAPITAL... MARKOWITZ PORTFOLIO THEORY ON THE CROATIAN POSSIBILITIES OF APPLYING Abstract In order to achieve the maximum possible profit by taking the lowest possible risk, investors build a stock portfolio consisting of a specific number of stocks which, according to the principle of diversification, significantly reduce the risk of loss. To build a portfolio, in developed capital markets investors have used the Markowitz portfolio optimization model for many years that enables us to find an optimal risk-return trade-off by selecting certain stock combinations. Despite the development of the Zagreb Stock Exchange, i.e., the central trading venue in the Republic of Croatia, the Croatian capital market is still under- developed. It is characterized by numerous shortcomings such as low liquidity, lack of transparency, high stock price volatility and insufficient traffic. Accord- ingly, the aim of this paper is to provide an insight into the functioning of the Dubravka Pekanov Starčević • Ana Zrnić • Tamara Jakšić: Dubravka Pekanov Starčević • Ana Zrnić Tamara 520 Croatian capital market and to examine the possibility of building an optimal stock portfolio by using the Markowitz model. -

Market Commentary Portfolio Performance Vs Benchmark

Feb. FKHR1 Monthly Fund Update 2016 Market Commentary Following the publication of Q4 results, the share price jumped by 7.06% in one day. Viadukt operated with a net profit of HRK 3.2m in After a tumultuous start of the year, February brought on a reversal 2015, but this is still 36% less profit compared to the previous year. of trends in most of our largest holdings. This is in line with the rest Revenue fell by 9.1%, which is the consequence of an overall of European and global markets, which reached a bottom in mid- reduction in total investment in the Republic of Croatia, from which February, only to recover by the end of the month. The Croatian Viadukt achieves 99% of its total revenue. However, the growth in market started this recovery even sooner, having reached its lowest share price after the announcement of financial results might have point during January. However during February, the benchmark been due to the optimistic expectations for the rest of the year. The CROBEX index stayed mostly at the same level from the start of the construction industry expects a slight recovery and increased month, with only slight fluctuations. In the meantime, our fund investment from contracting authorities. managed to achieve a return of almost 4% MoM, beating the A third position that we want to emphasize is Đuro Đaković Holding market by a large margin. (ĐĐ). After having an amazing January, on the 15th and 19th of The most important contributor was our largest holding, the Adris February it was announced that Đuro Đaković signed contracts with Group, with common stock growing by over 10%. -

Report on the Observance of Standards and Codes

REPORT ON THE OBSERVANCE OF STANDARDS AND CODES CORPORATE GOVERNANCE COUNTRY ASSESSMENT REPUBLIC OF CROATIA This Corporate Governance Assessment of Croatia has been completed as part of the joint World Bank-IMF program of Reports on the Observance of Standards and Codes, (ROSC) which are designed to strengthen the international financial architecture. This ROSC is based upon a template structured around the OECD Principles of Corporate Governance completed by the World Bank team, and the Croatian Securities Commission, based on a review of relevant legislation and discussions with the Croatian Securities Commission, the Ministry of Finance, the Zagreb Stock Exchange, the Varazdin Over-The-Counter Market, the Croatian Privatization Fund, the Central Depository Agency, the Commercial Court of Zagreb, the Croatian Association of Accountants and Financial Experts, the Croatian Employers’ Association, Expandia Privatization Investment Fund, the Law Faculty of Zagreb, Croatian Chamber of Economy, and Zagrebacka banka. The assessment was conducted March through May 2001 by the Europe and Central Asia Regional Department of the World Bank in collaboration with the Corporate Governance Unit of the Private Sector Advisory Services Department of the World Bank. REPORT ON THE OBSERVANCE OF STANDARDS AND CODES Corporate Governance Assessment Republic of Croatia Contents I. EXECUTIVE SUMMARY II. DESCRIPTION OF PRACTICE A Capital Market Overview A1 Capital market structure A2 Ownership structure A3 Regulatory framework and professional/best practice -

Broj 2, Svibanj 2021

Časopis Ericsson Nikola Tesla Grupe I www.ericsson.hr Broj 2, svibanj 2021. 2 ERICSSON NIKOLA TESLA D.D. Isporučitelj suvremenih informacijsko-komunikacijskih proizvoda, rješenja, softvera i usluga Zagreb, Krapinska 45, p.p. 93 HR-10 002 Zagreb [email protected] http://www.ericsson.hr Glavna urednica: Snježana Bahtijari Direktorica Marketinga, komunikacija i društvene odgovornosti tel.: 01 365 45 56 Izvršni urednik: Stanislav Marušić Redakcijski odbor: Dušan Bogdanović, Hana Crnogorac, Hrvoje Hadžić, Miroslav Kantolić, Dean Marušić, Matea Mudrinić, Barbara Pavelić Grbić, Mario Ravić, Velimir Spitek, Sanja Vaclavek i Saša Vojvodić Redakcija: Jasna Glavaš, Zdenka Hrabar, Anamarija Jandrašek, Antonija Juričić, Petra Leontić, Antonija Lončar, Verica Mihajlic te Kristian Krog i Hrvoje Mihajlic (fotografija) tel.: 01 365 45 61 Fotografije: Arhiva fotografija Ericssona i Ericssona Nikole Tesle Članovi kompanijske Foto sekcije Grafička urednica: Ana Hećimović Web priprema: Daut Damarija i Inga Sternak Pripremaju i uređuju: Kompanijske komunikacije KOMUNIKACIJE ISSN 1330-7894 List je besplatan Godina LVI / svibanj 2021., br. 2 Ovaj broj "Komunikacija" izašao je samo u elektroničkom obliku skupiti ponovo ponovo upotrijebiti preraditi Čitatelji Komunikacija brinu o okolišu tako da polietilenski omot odlože u spremnik za plastiku, a pročitane Komunikacije u stari papir. www.ericsson.hr Sadržaj 3 Broj 2, svibanj 2021. 6 18 24 4 17 30 Korporacija Ericsson u prvom Kakve nas investicije mogu izvući Most izgrađen na sinergiji timova tromjesečju -

Access Document

PRESS INFO December 9, 2020 ERICSSON NIKOLA TESLA d.d. Krapinska 45 10000 Zagreb SECURITY: ERNT (ISIN: HRERNTRA0000) LEI: 5299001W91BFWSUOVD63 HOME MEMBER STATE: Republic of Croatia REGULATED MARKET SEGMENT: Regular Market of the Zagreb Stock Exchange Extraordinary General Meeting of Ericsson Nikola Tesla d.d. held In the conditions caused by the COVID-19 pandemic and with the observance of all epidemiological measures, on December 9, 2020, in the Company's premises in Zagreb, the Extraordinary General Meeting of Ericsson Nikola Tesla d.d. was held. For the participation in the work of the General Meeting, HRK 85,957,100 of the equity capital was registered, corresponding to 64.55 % of the total Company’s equity. This was sufficient for the General Meeting to male valid decisions. The General Meeting was presided by Snježana Bahtijari, the Chairperson of the General Meeting, while the work of the General Meeting was supervised by the notary public, Vladimir Marčinko. In line with the published Agenda, the Extraordinary General Meeting of Ericsson Nikola Tesla reached the following Decisions: Item 2 “The Company’s shareholders will be paid a dividend amounting to HRK 49 per share from retained earnings from 2018 and 2019. The dividend payment will be effected on December 21, 2020 (payment date) to all the Company’s shareholders who had the Company’s shares registered on their securities account in the Central Depository & Clearing Company on December 14, 2020 (record date). The date from which the Company’s shares will be traded without dividend payment right is December 11, 2020 (ex-date).” Item 3 “Taking into account the Company’s business results during the preceding period, the Company’s Management Board is given consent to award the Company’s employees up to 11,000 treasury shares.” PRESS INFO December 9, 2020 Item 4 “The decision on amending Article 12 and 13 of the Company’s Articles of Association: Article 12 is amended and now reads as follows: “General Meeting of the Company shall be convened at a venue defined by the Management Board. -

The Croatian Path from Socialism to European Membership Through the Lens of Technology Transfer Policies

The Journal of Technology Transfer https://doi.org/10.1007/s10961-019-09732-1 The Croatian path from socialism to European membership through the lens of technology transfer policies Jadranka Švarc1 · Marina Dabić2,3 © The Author(s) 2019 Abstract The transition from a socialist economy to one of capitalism brought, to many countries that had previously been socialist, a drastic decline in their technological competences, technological transfers, and research activities after the 1990s. This research seeks to assess whether or not the policy of technology transfer practised during the socialist era improved for these countries following their entry to a capitalist regime and their subse- quent joining of the European Union, and whether or not these two processes (which his- torically coincide for many previously socialist countries) correlate. Croatia is used as an example of a typical transition country possessive of a specifc type of market socialism, with controversial outcomes arising from its particular transition process in comparison to its peers. Despite the assistance of the European Union, which helped many new members from socialist backgrounds to recover their economies by upgrading their technological capabilities, this research reveals that technology transfer in less technologically developed countries is unfolding very slowly. Technological transfer occurs as a highly contextual phenomenon, dependant not only on the structure of the economy and technological and research capacities, but also on the political economy and the type of capitalism. This research identifes the three phases of the evolution of university technology transfer: sci- ence based models in socialism; endeavours towards an innovation based model throughout the transition period; and the bureaucratic model, driven by the EU cohesion policy and facilitated through access to the European Structural Funds. -

24, 2017 Distinguished Lecturer Tour

Austin, TX Zagreb, Croatia 375 Members (50+ added in 2014) May 21- 24, 2017 Distinguished Lecturer Tour – Trip Report By Fawzi Behmann, President TelNet Management Consulting Inc. Vice-Chair, IEEE NA Communications Society [email protected] Zagreb, Croatia May 21- 24, 2017 Austin, TX Distinguished Lecturer Tour – Trip375 Members Report (50+ added in 2014) "Developing IoT Solutions for Smart Homes/Buildings, Smart Car and Smart Energy” TVZ Technicko Veleuciliste U Zagrebu "Developing IoT Solutions for Health & Fitness and Public Infrastructure and Smart Communities/Cities” Ericsson Nikola Tesla "Is there a common vision for IoT, 5G and Virtualization by 2020?” University of Zagreb, Faculty of Electrical Engineering and Computing By Fawzi Behmann, President TelNet Management Consulting Inc. Vice-Chair, IEEE NA Communications Society [email protected] DL Program, Zagreb, Croatia May 2017 DL Organizers IEEE Croatia • Prof. Maja Matijašević, Section Chair • Prof. Mario Kusek, ComSoc Chapter Chair Hosts Dr. sc. Sonja Zentner Pilinksy • TVZ Technicko Veleuciliste U Zagrebu Mr. Mario Ravic, Head of IoT & mHealth • Ericsson Nikola Tesla Prof. Gordan Jezic, Telecom Department Chair, Univ. of Zagreb • University of Zagreb, Faculty of Electrical Engineering and Computing (EEC) DL Fawzi Behmann, IEEE Vice Chair NA ComSoc, & President TelNet Management DL Program, Zagreb, Croatia May 2017 Overview • The initial needs of the DL was captured in April 2017. IEEE ComSoc DLT R8 has approved DL and ComSoc issued letter of confirmation in May. • Despite short lead time promoting the events, the Local chapter in collaboration with local sponsors there was a healthy attendance in all the venues. • In Attendance TVZ Technicko Veleuciliste U Zagrebu 39 Ericsson Nikola Tesla 60 University of Zagreb, Faculty of EEC 27 • The three different presentations were positively received at the three locations and there were opportunities where audience paused great questions and where answers were provided by the DL. -

Access Document

PRESS INFO June 9, 2021 ERICSSON NIKOLA TESLA d.d. Krapinska 45 10000 Zagreb SECURITY: ERNT (ISIN: HRERNTRA0000) LEI: 5299001W91BFWSUOVD63 HOME MEMBER STATE: Republic of Croatia REGULATED MARKET SEGMENT: Regular Market of the Zagreb Stock Exchange Ericsson Nikola Tesla continues collaboration on JIS Ericsson Nikola Tesla signed a two-year frame agreement with the State Geodetic Administration (DGU) and the Ministry of Justice and Public Administration (MPU) related to the maintenance services of the Joint Information System of Land Registry and Cadaster (JIS). The agreement relates to the following services: basic maintenance, adaptive and perfective maintenance of JIS, special services, support of digital geodetic technical report and import of cadastral municipalities into JIS and establishing the Land Records Database. The agreement is worth more than HRK 38 million (VAT excluded). Ericsson Nikola Tesla’s cooperation with DGU and MPU on JIS has been ongoing since 2007. The private part of JIS is used by more than 2,000 employees of DGU and MPU in their daily work, while the citizens and certain groups of key users (geodetic surveyors, lawyers, notaries public, ...) access the public part of JIS. JIS is a system where alphanumeric and graphics are integrated and represents a unique solution in the Republic of Croatia, where two institutions are linked by an information system on the level of data and business processes. Communications Ericsson Nikola Tesla Ericsson enables communications service providers to capture the full value of connectivity. The company’s portfolio spans Networks, Digital Services, Managed Services, and Emerging Business and is designed to help our customers go digital, increase efficiency and find new revenue streams. -

CROBEX® and Crobextr® CROBEX10® and Crobex10tr

September 8th, 2020 CROBEX® and CROBEXtr® ISIN Trading Issuer Free float Number of Weighting code factor listed shares factor 1 HRADPLRA0006 ADPL AD PLASTIK d.d. 70% 4.199.584 1,00000000 2 HRADRSPA0009 ADRS2 ADRIS GRUPA d.d. 95% 6.784.100 0,36528752 3 HRARNTRA0004 ARNT Arena Hospitality Group dd 50% 5.128.721 1,00000000 4 HRATGRRA0003 ATGR ATLANTIC GRUPA d.d. 45% 3.334.300 0,48953990 5 HRATPLRA0008 ATPL ATLANTSKA PLOVIDBA d.d. 85% 1.395.520 1,00000000 6 HRDDJHRA0007 DDJH ĐURO ĐAKOVIC GRUPA d.d. 50% 10.153.230 1,00000000 7 HRDLKVRA0006 DLKV Dalekovod, d.d. 40% 24.719.305 1,00000000 8 HRERNTRA0000 ERNT ERICSSON NIKOLA TESLA d.d. 55% 1.331.650 0,98709462 9 HRHT00RA0005 HT HT d.d. 45% 80.766.229 0,15037086 10 HRIGH0RA0006 IGH INSTITUT IGH d.d. 50% 613.709 1,00000000 11 HRINGRRA0001 INGR INGRA d.d. 95% 13.545.200 1,00000000 12 HRKOEIRA0009 KOEI KONČAR d.d. 100% 2.572.119 0,59493974 13 HRKRASRA0008 KRAS KRAŠ d.d. 12% 1.498.621 1,00000000 14 HROPTERA0001 OPTE OT-OPTIMA TELEKOM d.d. 40% 69.443.264 1,00000000 15 HRPODRRA0004 PODR PODRAVKA d.d. 85% 7.120.003 0,35950401 16 HRRIVPRA0000 RIVP Valamar Riviera d.d. 55% 126.027.542 0,55422898 17 HRSAPNRA0007 SAPN Saponia d.d. 13% 658.564 1,00000000 18 HRTPNGRA0000 TPNG TANKERSKA NEXT GENERATION 50% 8.733.345 1,00000000 19 HRZABARA0009 ZABA Zagrebačka banka d.d. 4% 320.241.955 1,00000000 CROBEX10® and CROBEX10tr® ISIN Trading Issuer Free float Number of Weighting code factor listed shares factor 1 HRADPLRA0006 ADPL AD PLASTIK d.d. -

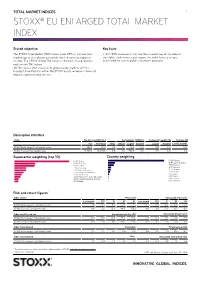

Stoxx® Eu Enlarged Total Market Index

TOTAL MARKET INDICES 1 STOXX® EU ENLARGED TOTAL MARKET INDEX Stated objective Key facts The STOXX Total Market (TMI) Indices cover 95% of the free-float » With 95% coverage of the free-float market cap of the relevant market cap of the relevant investable stock universe by region or investable stock universe per region, the index forms a unique country. The STOXX Global TMI serves as the basis for all regional benchmark for a truly global investment approach and country TMI indices. All TMI indices offer exposure to global equity markets with the broadest diversification within the STOXX equity universe in terms of regions, currencies and sectors. Descriptive statistics Index Market cap (USD bn.) Components (USD bn.) Component weight (%) Turnover (%) Full Free-float Mean Median Largest Smallest Largest Smallest Last 12 months STOXX EU Enlarged Total Market Index 266.7 121.0 0.6 0.1 10.3 0.0 8.5 0.0 N/A STOXX Europe Total Market Index 12,763.5 10,020.5 9.5 2.6 250.9 0.0 2.5 0.0 3.0 Supersector weighting (top 10) Country weighting Risk and return figures1 Index returns Return (%) Annualized return (%) Last month YTD 1Y 3Y 5Y Last month YTD 1Y 3Y 5Y STOXX EU Enlarged Total Market Index 1.2 -3.4 6.4 0.1 1.7 14.7 -4.9 6.3 0.0 0.3 STOXX Europe Total Market Index 0.4 2.0 18.3 44.5 55.2 4.8 2.9 17.9 12.7 8.9 Index volatility and risk Annualized volatility (%) Annualized Sharpe ratio2 STOXX EU Enlarged Total Market Index 15.1 15.0 16.3 23.2 25.3 -0.1 -0.4 0.4 0.0 -0.0 STOXX Europe Total Market Index 11.0 11.1 11.5 20.0 21.6 -0.9 0.3 1.3 0.6 0.4 Index to benchmark Correlation Tracking error (%) STOXX EU Enlarged Total Market Index 0.7 0.7 0.7 0.8 0.9 10.3 10.7 11.9 12.3 12.7 Index to benchmark Beta Annualized information ratio STOXX EU Enlarged Total Market Index 1.0 0.9 1.0 1.0 1.0 0.8 -0.8 -0.8 -1.0 -0.6 1 For information on data calculation, please refer to STOXX calculation reference guide. -

October 2017 FKHR1 Monthly Fund Update

October 2017 FKHR1 Monthly Fund Update Market Commentary While world stock exchanges reached record highs, primarily US Grupa and opened a bankruptcy procedure. After the ZSE decided stock market indexes, which are at the highest levels, the Croatian to remove the stock from its listings on 26th of October, the stock stock exchange index, CROBEX grew by 3.7% and is far from a soared by 68.43%. The stock ended the month trading at the all- significant recovery. US economy grew by 3% in the Q3 while time low since its listing. There is yet to see what is going to Amazon, Microsoft and Alphabet smashed forecasts and sent happen with this civil engineering firm, but the company NASDAQ to new record high. At the same time, the Fed did not announced in its annual report that their revenues fell by 82.3% raise its benchmark interest rate from its current 1% to 1.25% since last year. Also, the company said in a statement that they target, but indicated that one more hike is likely this year. Officials will sue Croatian government and that they will start the arbitrage also projected one rate hike less than initially forecasted between process because of the bridge Čiovo in Croatia. The government now and 2019. The World Bank held its assessment of the growth decided to break the contract with Viadukt d.d. for unknown of the Croatian economy this year at 2.9% and also said that risks reasons and employed an Austrian contractor. to the economy are moderate. The additional risks are posed by a still high level of indebtedness of the private sector, the Agrokor Hrvatski Telekom d.d.