Parma Calcio 1913, Bilancio D'esercizio Al 30-06-2018

Total Page:16

File Type:pdf, Size:1020Kb

Load more

Recommended publications

-

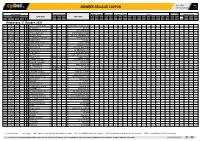

Calendario Campionato Under 15 Femminile Stagione Sportiva 2020/2021

CALENDARIO CAMPIONATO UNDER 15 FEMMINILE STAGIONE SPORTIVA 2020/2021 GIRONE A .--------------------------------------------------------------. .--------------------------------------------------------------. | ANDATA: 1/11/20 | | RITORNO: 21/02/21 | | ANDATA: 29/11/20 | | RITORNO: 21/03/21 | | ORE...: 11:00 | 1 G I O R N A T A | ORE....: 11:00 | | ORE...: 11:00 | 5 G I O R N A T A | ORE....: 11:00 | |--------------------------------------------------------------| |--------------------------------------------------------------| | CARPI F.C. 1909 SRL - PIACENZA CALCIO 1919 SRL | | MODENA C.F. - SASSUOLO CALCIO S.R.L. | | NUBILARIA CALCIO F.LE - REGGIANA 1919 S.R.L. | | NUBILARIA CALCIO F.LE - PARMA CALCIO 1913 S.R.L. | | PARMA CALCIO 1913 S.R.L. - SASSUOLO CALCIO S.R.L. | | REGGIANA 1919 S.R.L. - PIACENZA CALCIO 1919 SRL | | SASSUOLO CALCIO S.R.Lsq.B - MODENA C.F. | | SASSUOLO CALCIO S.R.Lsq.B - CARPI F.C. 1909 SRL | .--------------------------------------------------------------. .--------------------------------------------------------------. | ANDATA: 8/11/20 | | RITORNO: 28/02/21 | | ANDATA: 6/12/20 | | RITORNO: 28/03/21 | | ORE...: 11:00 | 2 G I O R N A T A | ORE....: 11:00 | | ORE...: 11:00 | 6 G I O R N A T A | ORE....: 11:00 | |--------------------------------------------------------------| |--------------------------------------------------------------| | MODENA C.F. - NUBILARIA CALCIO F.LE | | CARPI F.C. 1909 SRL - REGGIANA 1919 S.R.L. | | PIACENZA CALCIO 1919 SRL - SASSUOLO CALCIO S.R.Lsq.B | | NUBILARIA CALCIO F.LE - SASSUOLO -

Bilancio D'esercizio 30 Giugno 2019 Assemblea 12 Dicembre 2019

BILANCIO D'ESERCIZIO 30 GIUGNO 2019 ASSEMBLEA 12 DICEMBRE 2019 PARMA CALCIO 1913 S.R.L. Codice fiscale 02767420348 – Partita iva 02767420348 Sede legale: Strada Carlo Pisacane 4 - 43121 Parma (PR) Numero R.E.A 265267 Registro Imprese di Parma n. 02767420348 Capitale Sociale Euro € 150.000,00 i.v. ORGANI SOCIALI Consiglio di Amministrazione Presidente: Pietro Pizzarotti Vice Presidente: Giacomo Malmesi Amministratore Delegato: Luca Carra Consiglieri: Paolo Piva Marco Tarantino Presidente: Collegio Sindacale: Claudio Marchignoli Componenti Effettivi: Thomas Gardelli Alberto Visioli Società di Revisione: Trevor Srl 1 Relazione sulla gestione al bilancio d’esercizio chiuso al 30.06.2019 Signori soci, la presente relazione sulla gestione costituisce un elemento autonomo a corredo del Bilancio d’esercizio sottoposto alla Vostra approvazione. Il documento, redatto ai sensi dell’articolo 2428 c.c. contiene: i) un’analisi fedele, ed esauriente della situazione della società, dell’andamento e del risultato della gestione, nel suo complesso e nei vari settori in cui essa ha operato, anche attraverso imprese controllate, con particolare riguardo ai costi, ai ricavi e agli investimenti. ii) una descrizione dei principali rischi e incertezze cui la società è esposta le azioni intraprese per la gestione ed il controllo degli stessi. Condizioni operative e sviluppo dell’attività Il Bilancio d’esercizio relativo al periodo 01.07.2019 – 30.06.2019 sottoposto alla Vostra approvazione si chiude con un patrimonio netto di Euro 31.257 comprensivo della perdita di Euro - 9.423.000. Nel mese di aprile u.s. la Società ha ricevuto dal socio di maggioranza Nuovo Inizio S.r.l. una comunicazione nella quale conferma l’impegno a fornire a Parma Calcio 1913 S.r.l. -

Live Arena - 09 Feb.Xlsb

FIFAform.com Live Arena - 09 Feb.xlsb UK Totals Home 1 - X - 2 Away AS ES Rating Ranking H2H shown as Odds 08-Feb 19:54 3.67 1. FSV MAINZ 05 (ALBACK) 26% - 7-5-15 - 56% HERTHA BSC (WEEMAN) -0.48 -0.05 0.71 0.76 21 18 3 3.86 5.40 1.80 08-Feb 19:54 3.79 FC SCHALKE 04 (OOLANCER) 69% - 247-59-50 - 14% EINTRACHT FRANKFURT (PRAYM) 1.32 1.68 3.35 1.67 1 10 9 1.44 6.03 7.12 08-Feb 20:08 3.33 HERTHA BSC (WEEMAN) 25% - 14-13-30 - 53% EINTRACHT FRANKFURT (PRAYM) -0.49 -0.91 0.76 1.67 18 10 8 4.07 4.38 1.90 08-Feb 20:08 4.07 TSG 1899 HOFFENHEIM (VOID) 4% - 1-1-25 - 93% FC SCHALKE 04 (OOLANCER) -2.52 -3.01 0.34 3.35 30 1 29 27.00 27.00 1.08 08-Feb 20:22 3.22 1. FSV MAINZ 05 (ALBACK) 0% - 0-5-4 - 44% EINTRACHT FRANKFURT (PRAYM) -1.44 -0.96 0.71 1.67 21 10 11 08-Feb 20:22 3.55 HERTHA BSC (WEEMAN) 44% - 124-62-94 - 34% TSG 1899 HOFFENHEIM (VOID) 0.26 0.42 0.76 0.34 18 30 12 2.26 4.52 2.98 08-Feb 20:36 5.23 1. FSV MAINZ 05 (ALBACK) 5% - 2-3-34 - 87% FC SCHALKE 04 (OOLANCER) -3.03 -2.64 0.71 3.35 21 1 20 19.50 13.00 1.15 08-Feb 20:36 2.80 EINTRACHT FRANKFURT (PRAYM) 27% - 4-5-6 - 40% TSG 1899 HOFFENHEIM (VOID) 0.00 1.33 1.67 0.34 10 30 20 08-Feb 23:30 4.81 LIVERPOOL FC (STDM) 32% - 38-17-65 - 54% MANCHESTER UNITED FC (BAPHOMET) -0.73 -0.78 -0.10 0.67 38 22 16 3.16 7.06 1.85 08-Feb 23:30 4.41 TOTTENHAM HOTSPUR FC (OLOM) 74% - 68-6-18 - 20% MANCHESTER CITY FC (ALBACK) 1.37 1.38 2.09 0.71 3 21 18 1.35 15.33 5.11 08-Feb 23:44 3.86 CHELSEA FC (FAGUR) 59% - 137-38-57 - 25% MANCHESTER UNITED FC (BAPHOMET) 0.78 0.44 1.12 0.67 15 22 7 1.69 6.11 4.07 08-Feb 23:44 -

Bilancio Al 30 Giugno 2016

S.S. LAZIO S.p.A. BILANCIO AL 30 GIUGNO 2016 Sede Legale: Via S. Cornelia, 1000 – 00060 – Formello (Roma) Capitale Sociale: Euro 40.643.346,60 i.v. Iscr. al Registro delle Imprese e Codice Fiscale: 80109710584 Partita IVA: 02124651007 Società soggetta ad attività di direzione e coordinamento di Lazio Events s.r.l. S.S. LAZIO S.P.A. INDICE Organi Sociali e Società di Revisione 3 PARTE I: BILANCIO DELLA CAPOGRUPPO S.S. LAZIO S.P.A. Informazioni sulla gestione 4 Prospetti Contabili 27 Note esplicative 37 PARTE II: BILANCIO CONSOLIDATO GRUPPO S.S. LAZIO Informazioni sulla gestione 83 Prospetti Contabili 93 Note esplicative 103 PARTE III: Prospetto delle movimentazioni dei diritti 152 Pluriennali alle prestazioni dei tesserati Prospetto compensi società di revisione 154 Attestazione Dirigente preposto 156 2 ORGANI SOCIALI CONSIGLIO DI SORVEGLIANZA Dal 28 ottobre 2013 sino all’approvazione del bilancio 2015/2016 Presidente Corrado Caruso Vice Presidente Alberto Incollingo Consiglieri Fabio Bassan Vincenzo Sanguigni Silvia Venturini CONSIGLIO DI GESTIONE Dal 28 ottobre 2013 sino all’approvazione del bilancio 2015/2016 Presidente Claudio LOTITO Consiglieri Marco MOSCHINI SOCIETA’ DI REVISIONE: PRICEWATERHOUSECOOPERS (*) (*) nominata dall’assemblea degli azionisti per gli esercizi 2009/2010 – 2017/2018 3 S.S. LAZIO S.p.A. PARTE I: RELAZIONE SULLA GESTIONE AL BILANCIO SEPARATO AL 30 GIUGNO 2016 Signori Azionisti, la S.S. Lazio S.p.A. chiude l’esercizio con un risultato netto positivo di Euro 0,98 milio- ni. Nel prosieguo della relazione saranno esaminati i principali aspetti economici e patri- moniali dell’esercizio chiuso al 30 giugno 2016. -

PARMA Vs TERAMO

CAMPIONATO LEGA PRO 2016-17 GIRONE B 18^ Giornata di Andata PARMA vs TERAMO Parma, Stadio “Tardini” Domenica 11 dicembre 2016 - ore 14.30 A cura dell’Ufficio Stampa Parma Calcio 1913 in collaborazione con Virtualcalcio 18^ Giornata di Andata Parma - Teramo Domenica 11 dicembre 2016 – ore 14.30 Classifica generale Squadra Punti Partite Vinte Nulle Perse Reti Fatte Reti Sub Diff. reti M.I. Venezia 35 17 10 5 2 22 12 10 0 Pordenone 34 17 10 4 3 31 20 11 -1 Reggiana* 33 16 10 3 3 24 13 11 1 Sambenedettese 30 17 8 6 3 25 19 6 -5 Padova 29 17 8 5 4 26 19 7 -4 Parma 29 17 8 5 4 24 19 5 -4 Bassano 28 17 7 7 3 30 21 9 -7 Gubbio 28 17 9 1 7 20 19 1 -5 Feralpisalò* 25 16 7 4 5 22 16 6 -7 AlbinoLeffe 25 17 6 7 4 22 18 4 -8 Santarcangelo 20 17 4 8 5 17 18 -1 -15 Alto Adige 18 17 4 6 7 15 18 -3 -17 Lumezzane* 17 16 4 5 7 9 13 -4 -17 Ancona 17 17 3 8 6 12 19 -7 -18 Teramo 16 17 4 4 9 19 24 -5 -17 Maceratese (-3)* 15 16 4 6 6 13 16 -3 -12 Fano 14 17 3 5 9 9 19 -10 -19 Modena 13 17 2 7 8 8 17 -9 -22 Mantova 12 17 3 3 11 13 27 -14 -21 Forlì 10 17 1 7 9 16 30 -14 -23 Note: * una partita in meno 18^ Giornata Reti Marcatori 19^ Giornata AlbinoLeffe - Venezia - Arma (5, Pordenone) , Mancuso (2, Alto Adige - Mantova - 10 Fano - Lumezzane - Sambenedettese) . -

Gruppo Parma Calcio 1913, Bilancio Consolidato Al 30.06.2019

BILANCIO CONSOLIDATO 30 GIUGNO 2019 ASSEMBLEA 12 DICEMBRE 2019 PARMA CALCIO 1913 S.R.L. Codice fiscale 02767420348 – Partita iva 02767420348 Sede legale: Strada Carlo Pisacane 4 - 43121 Parma (PR) Numero R.E.A 265267 Registro Imprese di Parma n. 02767420348 Capitale Sociale Euro € 150.000,00 i.v. ORGANI SOCIALI Consiglio di Amministrazione Presidente: Pietro Pizzarotti Vice Presidente: Giacomo Malmesi Amministratore Delegato: Luca Carra Consiglieri: Paolo Piva Marco Tarantino Presidente: Collegio Sindacale: Claudio Marchignoli Componenti Effettivi: Thomas Gardelli Alberto Visioli Società di Revisione: Trevor Srl 1 GRUPPO PARMA CALCIO 1913 Relazione sulla gestione al Bilancio Consolidato al 30.06.2019 Signori soci, il presente documento rappresenta il secondo Bilancio Consolidato del Gruppo costituito dalla controllante Parma Calcio 1913 S.r.l. e dalla controllata Parma Calcio Servizi S.r.l. a socio unico, costituita nel mese di settembre 2017. Quest’ultima è sub-concessionaria dello Stadio Tardini in ragione dell'aggiudicazione di una gara d'appalto emanata da Parma Infrastrutture SpA concessionaria del Comune di Parma per lo Stadio Tardini (atto del 28/02/2017 prot. n°2017833). Esiste, inoltre, un accordo tra Parma Calcio Servizi S.r.l. e Parma Calcio 1913 S.r.l. avente ad oggetto la subconcessione dello Stadio stesso nonché l'attività di manutenzione del medesimo così come previsto dalla gara d'appalto sopra menzionata. La Società esercita la direzione e coordinamento sulla partecipata. La redazione del presente Bilancio Consolidato risponde al dettato degli art. 25 e seguenti del D.Lgs. 9 aprile 1991 n. 127, nel testo risultante dopo le modifiche apportate dal D.Lgs. -

Midweek Regular Coupon 05/10/2020 10:09 1 / 7

Issued Date Page MIDWEEK REGULAR COUPON 05/10/2020 10:09 1 / 7 BOTH TEAMS INFORMATION 3-WAY ODDS (1X2) DOUBLE CHANCE TOTALS 2.5 1ST HALF - 3-WAY HT/FT TO SCORE HANDICAP (1X2) GAME CODE HOME TEAM 1 / 2 AWAY TEAM 1/ 12 /2 2.5- 2.5+ 01 0/ 02 1-1 /-1 2-1 1-/ /-/ 2-/ 2-2 /-2 1-2 ++ -- No CAT TIME DET NS L 1 X 2 1X 12 X2 U O 1 X 2 1/1 X/1 2/1 1/X X/X 2/X 2/2 X/2 1/2 YES NO HC 1 X 2 Wednesday, 07 October, 2020 3001 JAP3 07:00 L AZUL CLARO NUMAZU 12 - - - 14 VANRAURE HACHNOHE FC - - - - - - - - - - - - - - - - - - - - - - - 3002 JAP3 07:00 L FC IMABARI 9 - - - 4 FC GIFU - - - - - - - - - - - - - - - - - - - - - - - 3003 JAP3 07:00 L FUKUSHIMA UNITED FC 15 - - - 17 CER. OSAKA U23 - - - - - - - - - - - - - - - - - - - - - - - 3004 JAP3 07:00 L GRULLA MORIOKA 13 - - - 18 KAMATAMARE SANUKI - - - - - - - - - - - - - - - - - - - - - - - 3005 CHL1GB 10:30 N L MEIZHOU KEJIA 1 - - - 6 JIANGXI LIANSHENG FC - - - - - - - - - - - - - - - - - - - - - - - 3006 CHL1GC 10:30 N X. TIANSHAN LEOPARD 6 - - - 5 SICHUAN JIUNIU - - - - - - - - - - - - - - - - - - - - - - - 3008 JAP3 11:00 L FUJIEDA MYFC 8 - - - 10 TOYAMA - - - - - - - - - - - - - - - - - - - - - - - 3007 CHL1GA 11:00 N HUHEHAOTE ZHONGYOU 5 - - - 6 SUZHOU JINFU - - - - - - - - - - - - - - - - - - - - - - - 3012 JAP3 12:00 L BLAUBLITZ AKITA 1 - - - 16 YOKOHAMA SCC - - - - - - - - - - - - - - - - - - - - - - - 3010 AST4 12:00 L CAPALABA FC 8 - - - 1 QUEENSLAND LIONS - - - - - - - - - - - - - - - - - - - - - - - 3009 ITAMC 12:00 L PARMA CALCIO 1913 S.R.L. - - - AC REGGIANA 1919 - - - - - - - - - - - - -

COMUNICATO UFFICIALE N° 113/Campionati Giovanili Dell'11/05

Stagione Sportiva 2020-2021 COMUNICATO UFFICIALE N° 113/Campionati Giovanili dell’11/05/2021 COMUNICAZIONI ALLE SOCIETÀ a) Con riferimento a quanto pubblicato all’interno del Comunicato Ufficiale n° 87/Campionati Giovanili del 01 aprile 2021, si comunica che sarà possibile programmare i "Test Match Nazionali" per Under 16 - Under 15 Serie A e B, Under 16 - Under 15 Serie C, fino alla data del 30 maggio 2021. CAMPIONATO NAZIONALE SPERIMENTALE UNDER 18 SERIE A e B Risultati gare del 09/05/2021 – 04a giornata del girone di ritorno GIRONE A MONZA ATALANTA 5 - 0 PARMA FIORENTINA 3 - 1 ROMA INTERNAZIONALE 2 - 3 SASSUOLO LAZIO 3 - 1 TORINO GENOA 0 - 1 disputata il 08/05/2021 RIPOSA MILAN GIUSTIZIA SPORTIVA Decisioni del Giudice Sportivo Il Giudice Sportivo Avv. Francesco A. Magni, assistito da Stefano A. Tribuzi e dal rappresentante dell’A.I.A., Antonino Giarraputo, nella seduta dell’11/05/2021, ha adottato le decisioni che di seguito integralmente si riportano: PROVVEDIMENTI DISCIPLINARI In base alle risultanze degli atti ufficiali sono state deliberate le seguenti sanzioni disciplinari. GARA DEL 08/05/2021 A CARICO DI CALCIATORI ESPULSI DAL CAMPO SQUALIFICA PER TRE GARE EFFETTIVE BAMBA FATIE ADAM’S (GENOA CRICKET AND F.C.SPA) Dopo essere caduto a terra a seguito di un contrasto di giuoco, colpiva a giuoco fermo con un calcio al collo con i tacchetti un avversario che poteva riprendere il giuoco soltanto dopo l'intervento dei sanitari. NON ESPULSI DAL CAMPO SQUALIFICA PER UNA GARA EFFETTIVA PER RECIDIVITÀ IN AMMONIZIONE (V INFR) CHIARLONE LORENZO (TORINO F.C. -

Attivita' Calcio+Under15 Femminile

Federazione Italiana Giuoco Calcio Lega Nazionale Dilettanti COMITATO REGIONALE EMILIA ROMAGNA Viale Alcide De Gasperi, 42 – 40132 BOLOGNA Tel. 051 31.43.889 – Fax 051 31.43.881 Mail: [email protected] [email protected] SETTORE GIOVANILE Stagione Sportiva 2020/2021 Comunicato Ufficiale N°45 del 20/05/2021 1. COMUNICAZIONI DELLA L.N.D. Si allega al presente C.U. quanto sotto riportato: CIRCOLARE n. 125 del 17.05.2021 - che riporta la Circolare n. 16 dell’Ufficio Studi tributari - Circolare n. 5 del 14 maggio 2021 dell’Agenzia delle Entrate – Chiarimenti in merito al contributo a fondo perduto ex art. 1 del D.L. n. 41 del 22 marzo 2021 (“Sostegni”) CU n. 309 del 18.05.2021 che riporta il CU 243/A FIGC - modifica art. 16 delle N.O.I.F CU n. 310 del 18.05.2021 che riporta il CU 244/A FIGC - disposizioni derogatorie agli articoli 17 18 e 20 delle N.O.I.F. per Società LND e SGS per la stagione sportiva 2021/2022 CU n. 311 del 18.05.2021 che riporta il CU 245/A FIGC - termini relativi agli accordi preliminari di cui all'art. 105 commi 1 e 2 delle N.O.I.F. a valere per la stagione sportiva 2021/2022 2. COMUNICAZIONI DEL COMITATO REGIONALE 2.2 Comunicazioni della Segreteria Si allega al presente C.U. quanto sotto riportato: CONVOCAZIONI per gli allenamenti U14 del 24 Maggio 2021 dei CFT Emilia Romagna 389 389 TORNEO UNDER 14 PRO Al fine di riprendere con gradualità l’attività Giovanile, il Settore Giovanile e Scolastico E.R. -

Programma S.C. 2019

! ! PARMA CITY CAMP 2019 Parma Calcio Academy è lieta di presentarvi “Parma City Camp”, il progetto dedicato a tutti i ragazzi/e che vogliono vivere un’estate indimenticabile di grande Calcio. Gli allenatori del settore giovanile e del progetto Academy ti aspettano per vivere momenti unici con il Parma Calcio 1913 fatto di allegria, gioco e tanto divertimento. Vogliamo che tu sia partecipe della nostra speciale vacanza crociata, con l’obiettivo di migliorare il tuo livello calcistico, qualunque esso sia. DATE E LOCATION Scegli la tua vacanza crociata, scegli il tuo camp: • STADIO “E. TARDINI” 1^ SETTIMANA - Dal 17 al 21 giugno 2019 2^ SETTIMANA – Dal 24 al 28 giugno 2019 • CENTRO SPORTIVO COLLECCHIO: 3^ SETTIMANA - Dal 1 al 5 luglio 2019 PARTECIPANTI Il Parma City Camp è aperto a ragazzi/e senza nessun tipo di distinzione, in età compresa tra gli 5 e i 14 anni. ISCRIZIONE Per l’iscrizione al Parma City Camp basta compilare il modulo iscrizione che troverete sul nostro sito ufficiale, cliccando sopra il bottone “ISCRIVITI SUBITO”. Per completare effettivamente l’iscrizione, sarà opportuno barrare la scelta del Camp al quale vuoi partecipare e compilare ogni punto del modulo. La segreteria del Parma Calcio Academy provvederà ad inviare una mail di avvenuta iscrizione al Parma City Camp che avete scelto. Si ricorda infine che l’iscrizione al Camp sarà aperta fino ad esaurimento dei posti disponibili. S.S.D. ARL ACADEMY PARMA CALCIO 1913 Sede Legale: Strada Carlo Pisacane, 4 – 43121 Parma - Ufficio: Strada Nazionale Est, 1 – 43044 Collecchio (PR) Matricola FIGC: 945626 - P.IVA e Codice Fiscale: 02807470345 Mail: [email protected] ! ! PROGRAMMA GENERALE DEL CAMP • Ore 8.15 ritrovo presso le nostre strutture (Stadio “E. -

Parma Calcio 1913 Kicksoff Email with Zimbra for Data Sovereignty and Open Source-Based Software

CUSTOMER SUCCESS STORY GOAL! Parma Calcio 1913 Kicksoff Email with Zimbra for Data Sovereignty and Open Source-based Software “Zimbra provides the features we need and provides flexible license costs all with open source-based software,” said Jonathan Greci, Brand & Digital Manager. http://parmacalcio1913.com Parma Calcio 1913 S.r.l., is an Italian futball club founded in Opportunity INDUSTRY 1913. The club, commonly referred to as Parma, was founded in Sports Team Implement an email system from honor of the famous opera composer Giuseppe Verdi, who was scratch. born in the province of Parma. Parma plays home matches in the CORPORATE HEADQUARTERS 22,352-seat Stadio Ennio Tardini, which is usually called Parma was starting at 0—no email Italy Il Tardini, and was built in 1923. Parma Calcio 1913 has over 50 system deployed for their employees. employees in 10 offices. So they started by evaluating PRODUCT Microsoft Office365 and Zimbra. Zimbra Collaboration Open Zimbra took the win for many Source Edition reasons: • Open source-based solution KEY BENEFITS • Open source-based solution • Data stored in Italy, thus Parma has data sovereignty • Strong support from Zimbra Partners • Zimbra’s strong feature set • Robust feature set Solution Deploy Zimbra to meet the needs of admins, business decision makers and end-users. ZIMBRA CASE STUDY / PARMA CALCIO 1913 www.zimbra.com “We appreciate the simplicity of Zimbra. It’s very easy to use, and our employees can work remotely,” said Jonathan Greci, Brand & Digital Manager. Parma deployed Zimbra, • Zimbra is based on open source an email solution as strong software. -

Libro P Partite Insights Giornata

Matchday 13 Serie A TIM 2019-20 (November 23-25, 2019) ATALANTA BC vs JUVENTUS FC Juventus are unbeaten in their last 29 Serie A TIM matches against Atalanta (23W, 6D) dating back to February 2001. Atalanta have managed four draws in their last five against Juventus, including splitting the points in both meetings last season. Prior to his injury Duvan Zapata had scored six goals in six Serie A TIM matches. He’s also scored six times in his last six matches against Juventus in all competitions, including four goals last season. Gonzalo Higuain has scored nine goals in ten career starts against Atalanta, including scoring in each of his last three appearances against them. The last player to score in four straight league matches against Atalanta was Edinson Cavani from 2009 to 2011. AC MILAN vs SSC NAPOLI Napoli are unbeaten in nine straight Serie A TIM matches against Milan (6W, 3D). The last team to go ten straight league meetings with Milan without losing was Napoli, who avoided defeat in 12 straight meetings (6W, 6D) from April 1974 to December 1979. Milan have won their last match against Napoli in 2014 (14-12-2014 2-0, Menez, Bonaventura). Penalties have accounted for 27.3% (3/11) of Milan’s goals in Serie A TIM this season. No team has relied on penalties for a higher percentage of their goals in the competition. Arkadiusz Milik has scored five of Napoli’s last six Serie A TIM goals. The only other Napoli player to score since the beginning of October was Nikola Maksimovic (against Atalanta on October 30).