Disertación Final

Total Page:16

File Type:pdf, Size:1020Kb

Load more

Recommended publications

-

World's Best Wines & Spirits

ULTIMATE BEVERAGE CHALLENGE ULTIMATE GUIDE TO THE WORLD’S BEST WINES & SPIRITS 2019 PUBLISHED JOINTLY BY BEVERAGE MEDIA GROUP & ULTIMATE BEVERAGE CHALLENGE CONGRATULATIONS TO THIS YEAR’S HIGH-SCORING WINES Chateau Malbec Chateau Ferrande Chateau Haut Surget Louis Laurent Tour Prignac Chateau Barreyres 2016 Bordeaux 2016 Graves 2015 Lalande de 2018 Rosé d’Anjou Grand Reserve 2016 Haut-Medoc 94 - FINALIST 93 - FINALIST Pomerol 93 - FINALIST 2016 Medoc 91 GREAT VALUE GREAT VALUE 93 - FINALIST GREAT VALUE 92 Aime Roquesante Chateau D’Arcins Chateau Tour Maison Castel Michel Lelu 2018 Cotes du 2015 Haut-Medoc Prignac Grande Reserve Muscadet Provence Rosé 90 2015 Medoc Cabernet Sauvignon 2018 Loire Valley 90 - TRIED & TRUE 90 2017 Pays d’Oc 90 - GREAT VALUE 90 Imported by Luneau USA Inc. Westport, CT LuneauUSA.com CONGRATULATIONS TO THIS YEAR’S HIGH-SCORING WINES ULTIMATE BEVERAGE CHALLENGE 2019 IDENTIFYING THE WORLD’S BEST WINES, SPIRITS & SAKES LIKE NO OTHER COMPETITION Ultimate Guide to the World’s Best Wines and Spirits features the At Ultimate Spirits Challenge® (USC) the quality highest-scoring results from Ultimate Beverage Challenge’s® (UBC) rankings for every category for spirits are determined two major international beverage competitions held in 2019: Ultimate with uncommon skill and precision by all-star Ultimate Spirits Challenge® (USC) and Ultimate Wine Challenge® (UWC). Spirits Challenge judging panels convened by USC So, since 2010, why has UBC become the beverage industry’s most Judging Director F. Paul Pacult, whom Forbes. trusted and respected evaluation company? Answers UBC’s Judging com called, “America’s foremost spirits authority”. Chateau Malbec Chateau Ferrande Chateau Haut Surget Louis Laurent Tour Prignac Chateau Barreyres Chairman and Co-Founder F. -

Sortimentsortiment Mo–Frmo–Fr 13.3013.30 – 18.30 – 18.30 Uhr Uhr Sa Sa 9.009.00 – 13.00 – 13.00 Uhr Uhr Durchgehend Durchgehend Tel.Tel

NüeschNüesch Weine Weine EmilEmil Nüesch Nüesch AG AG HauptstrasseHauptstrasse 71 71 94369436 Balgach Balgach Tel.Tel. +41 + 7141 72271 722 22 22 22 FaxFax +41 + 7141 72271 722 45 9445 94 [email protected]@nuesch-weine.ch www.nuesch-weine.chwww.nuesch-weine.ch GeschäftszeitenGeschäftszeiten Büro Büro Mo–FrMo–Fr 7.307.30 – 12.00 – 12.00 Uhr Uhr 13.3013.30 – 17.30 – 17.30 Uhr Uhr WeinWein GeschäftszeitenGeschäftszeiten Vinorama Vinorama SortimentSortiment Mo–FrMo–Fr 13.3013.30 – 18.30 – 18.30 Uhr Uhr Sa Sa 9.009.00 – 13.00 – 13.00 Uhr Uhr durchgehend durchgehend Tel.Tel. +41 + 7141 72271 722 22 2522 25 [email protected]@nuesch-weine.ch 17/18Gastronomie17/18Privatkunden Balgach, im Juni 2017 Liebe Kundin, lieber Kunde liebe Weinfreundin, lieber Weinfreund «Guter Wein gibt gutes Blut, gutes Blut hebt die Stimmung, gute Stimmung führt zu guten Gedanken, gute Gedanken führen zu guten Werken, und gute Werke führen die Menschen in den Him- mel. Also muss der Wein uns ins Himmelreich führen.» Ob Weintrinker tatsächlich die «besseren Menschen» sind, bleibt fraglich. Mehrfach belegt ist allerdings die positive Wirkung des Rebensaftes auf den menschlichen Organismus. Wein ist Kulturgut und die Weinbereitung eine Handwerks- kunst. Mit viel Leidenschaft, Sorgfalt und Respekt keltern wir in unseren Kellern im St. Galler Rheintal und in der Toskana einzigartige und grossartige Weine. In unserer Vinothek VINORAMA kann man in entspannter Atmosphäre Weine degustieren, sich beraten lassen und auch Feste feiern. Der Treffpunkt für alle Genussmenschen. Auf Ihren Besuch persönlich bei uns oder im Web-Shop freuen wir uns. -

The Classics Collection • May 2020

THE CLASSICS COLLECTION • MAY 2020 PRODUCT ADDS SIZE PRICE OPENING PRODUCT LCBO # SCORE (mL) (per btl.) INVENTORY (btls.) FRANCE – BURGUNDY RED WINE ANTOINE OLIVIER LES TEMPS DES C(E)RISES SANTENAY 2017 750 14553 $44.00 598 FRANCE – RHÔNE RED WINE M. CHAPOUTIER DESCHANTS SAINT-JOSEPH 2016 750 728501 $38.00 RP 91 358 FRANCE – CHAMPAGNE CHAMPAGNE HENRIOT BRUT ROSÉ CHAMPAGNE 2008 750 14846 $140.00 DWWA 97 238 AUSTRIA WHITE WINE ALOIS KRACHER SCHEUREBE ZWISCHEN DEN SEEN 375 62109 $98.00 WE 100 58 TROCKENBEERENAUSLESE NO. 4 2015 ITALY – PIEDMONT RED WINE GAJA BARBARESCO 2016 1500 997650 $773.00 RP 96 5 AUSTRALIA WHITE WINE TYRRELL'S VAT 1 HUNTER SEMILLON 2014 750 930495 $62.00 AWC 97 118 ARGENTINA RED WINE TRAPICHE ISCAY MALBEC/CABERNET FRANC 2015 750 450585 $56.00 JS 97 286 TRAPICHE ISCAY SYRAH/VIOGNIER 2015 750 494302 $56.00 JS 97 178 USA – CALIFORNIA RED WINE SEA SMOKE TEN PINOT NOIR 2017 750 59014 $140.00 118 STORMY WEATHER CABERNET SAUVIGNON 2015 750 13773 $185.00 RP 96 118 PRODUCT DROPS SIZE PRICE OPENING PRODUCT LCBO # SCORE (mL) (per btl.) INVENTORY (btls.) FRANCE – BORDEAUX RED WINE CHÂTEAU DE FERRAND 2015* 750 14271 $78.00 JS 94 0 CHÂTEAU HAUT-BERGEY 2002* 750 14774 $37.00 VIN 89 0 FRANCE – BURGUNDY WHITE WINE MAISON ROCHE DE BELLENE VIEILLES VIGNES CHASSAGNE- 750 241158 $90.00 WAL 92 0 MONTRACHET 2017* FRANCE – RHÔNE WHITE WINE J. DENUZIÈRE CONDRIEU 2017* 750 13403 $68.00 RP 92 0 FRANCE – JURA WHITE WINE DOMAINE DE SAVAGNY VIN JAUNE 2011* 620 540237 $55.00 0 AUSTRIA THE CLASSICS COLLECTION • MAY 2020 Page 1 of 7 WHITE WINE SCHLOSS GOBELSBURG RIED GAISBERG 1ÖTW RIESLING 2017* 750 14185 $44.00 RP 94 0 ITALY – BASILICATA RED WINE SAN MARTINO KAMAI AGLIANICO DEL VULTURE 2013* 750 15517 $55.00 0 ITALY – FRIULI WHITE WINE ZAMÒ NO NAME FRIULANO 2018* 750 15631 $40.00 JS 92 0 ITALY – PIEDMONT RED WINE BARALE FRATELLI SERGIO BARALE BUSSIA RISERVA BAROLO 2013* 1500 639443 $232.00 RP 94 0 ITALY – SICILY RED WINE CUSUMANO NOÀ 2015* 750 109512 $32.00 RP 93 0 ITALY – VENETO RED WINE G. -

Schedule of Wine Prices to Retailers

Form PS-2B Schedule of Wine Prices to Retailers Age or Price to # of Term % Wholesalers btls. Discount of Brand Label Registration # Neutral Alcohol per per per for Type of Beverage & Brand Name NYSItem Sale Size Spirits % btl. case case Quantity Dessert Fruit Wine Cocchi Barolo Chinato BLR#TTB# 06241000000062/ comes in triangle gift box HZ9111 NYS 500ML NV 17 0.00 408.00 12 $2.00 ON 12 BT, $4.00 ON 36 BT HZ9110 NYS 1L NV 17 0.00 588.00 12 $1.00 ON 6 BT, $2.00 ON 12 BT Domaine Pinnacle Ice Apple Wine BLR#TTB# 09114001000283/ DDP4000 NYS 375ML NV 12 0.00 300.00 12 20.00% ON 6BT Cocchi Americano Bianco Aperitif Wine BLR#TTB# 09282001000302/ HZ9100 NYS 750ML NV 17 0.00 207.00 12 $1.50 ON 6BT, $2.50 ON 12BT, $3.00 ON 36BT Bonal Gentiane Quina Aperitif Wine BLR#TTB# 10029001000186/ HZ9550 NYS 750ML NV 17 0.00 186.00 12 $0.50 ON 6 BT, $1.50 ON 12 BT, $2.00 ON 36 BT Byrrh Grand Quinquina BLR#TTB# 10104001000186/ HZ9560 NYS 750ML NV 18 0.00 186.00 12 $0.50 ON 6 BT, $1.50 ON 12 BT, $2.00 ON 36 BT HZ9561 NYS 375ML NV 18 0.00 120.00 12 $4.00 ON 24 BT Cardamaro Aperitif Wine BLR#TTB# 10136001000005/ HZ9200 NYS 750ML NV 17 0.00 234.00 12 $1.50 ON 6 BT, $2.50 ON 12 BT, $3.00 ON 36 BT Villa Moresca Zibibbo Dessert Wine Sicilia BLR#TTB# 10148003000055/ VIS5700 NYS 500ML NV 16 0.00 84.00 6 Net Cocchi Americano Rosa Aperitif Wine BLR#TTB# 12232001000028/ HZ9105 NYS NV 17 0.00 207.00 12 $1.50 ON 6BT, $2.50 ON 12BT, $3.00 ON 36BT Cappelletti Aperitivo BLR#TTB# 13013001000097/ HZ9300 NYS 750ML NV 17 0.00 186.00 12 $0.50 ON 6 BT, $1.50 ON 12 BT, $2.00 ON 36 BT, $3.00 ON 60 BT Saba Yair's Winery Sweet Pomegranate Wine BLR#TTB# 16050001000489/ NYS VV 15 0.00 140.00 12 $20.00 ON 3CS, $60.00 ON 5CS Saba Yair's Winery Semi Sweet Pomegranate Wine BLR#TTB# 16050001000496/ NYS VV 15 0.00 140.00 12 $20.00 ON 3CS, $60.00 ON 5CS MHW 1129 Northern Blvd., Suite 312 Manhasset, New York 11030 Effective Month of March 2021 SCHEDULE OF WINE PRICES TO RETAILERS 1 Age or Price to # of Term % Wholesalers btls. -

Cloister-Wine-List-New-2021-7.18.21

The Cloister Wine List 1 July 26, 2021 Table of Contents Half Bottles .................................................. 4 Italy .............................................................22 Sparkling Wine ............................................. 4 Trentino-Alto Adige .................................22 White Wine .................................................. 4 Friuli-Venezia-Guilia ................................22 Red Wine ...................................................... 5 Vallée d’Aoste .........................................22 Sparkling Wine ............................................. 7 Piemonte .................................................22 Non-Vintage Champagne ............................. 7 Veneto .....................................................23 Vintage Champagne ..................................... 9 Toscana ...................................................23 France......................................................... 11 Umbria ....................................................23 Germany ..................................................... 11 Abruzzo ...................................................23 Italy ............................................................ 11 Lazio ........................................................23 Spain ........................................................... 11 Molise .....................................................23 United States .............................................. 11 Campania ................................................23 -

'Love Wine' at Le Pont De La Tour

‘Love Wine’ at Le Pont De La Tour “A collection of curated Labels of our most Iconic, Awarded and Celebrated Wine Producers from around the world” NV Krug ‘Grande Cuvée 225.00 2013 Mersault, Domaine Coche Doury, Bourgundy, France 949.00 2014 Opus One, Mondavi & Rothschild, Napa Valley, California, USA 495.00 2003 Château Latour, 1er Cru Classé, Left-Bank, Bordeaux, France 1299.00 1996 Château d’Yquem 1er Cru Supérieur, Sauternes, Bordeaux, France 239.00 1 Le Pont De La Tour Wine Shop 36d Shad Thames, Butler’s Wharf, London, SE1 2YE www.lepontdelatour.co.uk Telephone 0203 196 5030 Discover our wine shop at Le Pont De La Tour! We have specially selected over 300 exciting wines, liquors, spirits and cigars for you to choose from. 2 Wine List Content By the Glass 3-4 Champagne & Sparkling 5 WHITE WINES France 6-7 Italy, Spain, Portugal 8 Germany, Austria, Slovenia, Hungary, Romania, Bulgaria, Croatia, Greece, Turkey 9 USA, Canada, Argentina, Chile, Brazil, Uruguay 10 Australia, New Zealand, China, Japan, Lebanon, Georgia, Syria, South Africa, Morocco 11 ROSE WINES France, Italy, Spain, Greece 12 RED WINES France 12-13-14 Italy 15 Spain, Portugal Germany, Austria, Romania, Bulgaria, Greece, Turkey 16 USA, Canada, Argentina, Chile, Brazil, Uruguay 17 Australia, New Zealand, China, Lebanon, Georgia, Syria, South Africa, Morocco 18 SWEET WINES France, Italy, Germany, Hungary, Canada, Australia, South Africa 19 FORTIFIED WINES France, Italy, Spain, Portugal, Austria, Argentina, Australia 20 HALF BOTTLES & MAGNUMS 21 3 WINES BY THE GLASS Champagne -

Fulvia Farinelli

NATURAL RESOURCES, INNOVATION AND EXPORT GROWTH THE WINE INDUSTRY IN CHILE AND ARGENTINA Fulvia Farinelli ISBN 978 94 6159 189 0 © copyright Fulvia Farinelli, Maastricht 2012 Cover design and wine map: Ernst van Loon (www.ernstvanloon.com) Cover picture: The Peoples Atlas 1920, London Geographical Institute Layout and printing: Datawyse / Universitaire Pers Maastricht NATURAL RESOURCES, INNOVATION AND EXPORT GROWTH THE WINE INDUSTRY IN CHILE AND ARGENTINA DISSERTATION to obtain the degree of Doctor at Maastricht University, on the authority of the Rector Magnificus Prof. Dr. L.L.G. Soete, in accordance with the decision of the Board of Deans, to be defended in public on Tuesday 18 December 2012, at 10:15 hours by Fulvia Farinelli UMP UNIVERSITAIRE PERS MAASTRICHT Promotor Prof. Dr. Adam Szirmai Co-promotor Prof. Dr. Lynn K. Mytelka Assessment Committee Prof. Dr. Robin Cowan (Chairman) Prof. Dr. Wim Naudé Prof. Dr. Carlo Pietrobelli (University Roma Tre) Dr. Mulu Gebreeyesus (UNU-MERIT) To my family and friends, who felt that this thesis’ project was also theirs Be patient toward all that is unsolved in your heart and try to love the questions themselves. Do not now seek the answers, which cannot be given to you because you would not be able to live them. And the point is to live everything. Live the questions. Rainer Maria Rilke, Letters to a Young Poet, 1908 Acknowledgments This thesis has been a life-changing experience. Some of the questions that have “lived” with me for a long time have found good answers. Others will continue to live with me in the future. -

View Our in Room Dining Menu

In Room Dining Menu BREAKFAST Monday - Friday: 7:00 AM - 11:00 AM | Saturday - Sunday: 7:00 AM - 12:00 PM Daily Boulangerie 16 Daily baked goods, butter, preserves and jam Hawaiian Baby Papaya 15 Cowgirl organic clabbered cottage, fennel pollen, Grand Del Mar honey Açaí Fruit Bowl 19 Toasted coconut, bananas, berries, bee pollen Organic Steel Cut Oats 18 Julian Orchard apples, brown sugar, toasted cinnamon Lemon Pancakes 19 Bellwether Farms whipped ricotta, blueberry compote, Vermont maple syrup Avocado Toast 20 Poached egg, breakfast radish, sun gold tomato, cucumber, basil-anise spice mix, grain toast add second egg +3 The Grand Burrito 19 Cage-free eggs, jalapeño goat cheese, chorizo, cheddar, salsa verde Croque Monsieur 22 Parisian ham, mornay sauce, whole-grain mustard, pain de mie, salad Vegan Tofu Shakshuka 21 Roasted tomato, peppers, black kale, chickpeas, tofu, yogurt, pita Add egg +3 The Classic 22 Two eggs any style, choice of artisan sausage or smoked Applewood bacon, multi-grain toast Choice of morning potatoes or avocado and tomato Mushroom Egg White Frittata 24 Zucchini, savory spinach, sundried tomato, Manchego, herb vinaigrette, frisée lettuce Chino Farm Omelet 24 Fiscalini aged cheddar, Chino Valley organic vegetables, St. Helena olive oil, morning potatoes San Diego Spiny Lobster Benedict* market price Poached eggs, toasted brioche, dill hollandaise, shaved fennel, morning potatoes Classic Benedict 24 Poached eggs, Nueske Canadian bacon, hollandaise, English muffin, morning potatoes H.C. Valentine Artisan Organic Brewed Coffee 5 Espresso, Cappuccino or Latté 6 LOT 35 Premium Tea Selection, Exclusive to Fairmont Hotels and Resorts 5 A 20% service gratuity will be added to parties of 8 or more. -

Fine Wine & Premium Spirits

FINE WINE & PREMIUM SPIRITS MAY & JUNE 2020 1 VINTAGES The vineyards of Saxony are among the most northerly in the world. ON THE COVER: The dorsale del Montello in Treviso, Veneto. 2 VINTAGES TABLE OF CONTENTS Classics Collection The Vintages Classics Collection puts the world’s finest wines and spirits into your cellar. From Burgundy grands crus to sky-high single-vineyard Argentine expressions and everything in between, the Classics Collection offers an exciting assortment of the best, most iconic, most collectible wines from top regions, stellar vintages, legendary producers and more. Whether you’re a neophyte or a seasoned collector, these curated selections are sure to satisfy. May 2020 June 2020 6 FRANCE 22 FRANCE 11 AUSTRIA 25 GERMANY 11 GERMANY 25 ITALY 11 ITALY 28 SPAIN 14 SPAIN 29 CANADA 15 AUSTRALIA 29 AUSTRALIA 16 NEW ZEALAND 30 NEW ZEALAND 16 SOUTH AFRICA 30 SOUTH AFRICA 16 ARGENTINA 30 ARGENTINA 17 CHILE 30 CHILE 17 USA 31 USA 20 DESSERT WINE 32 FORTIFIED WINE 20 FORTIFIED WINE 38 PRODUCT SUMMARY 34 PRODUCT SUMMARY 42 ORDERING INFORMATION 42 ORDERING INFORMATION ORDER ONLINE AT PLEASE NOTE: LCBO.COM/VINTAGES-CLASSICS For each Classics Collection, we do our best to secure enough stock to satisfy all customer orders. May Collection: starts May 7 at 8:30 a.m. We regret that sometimes customer demand exceeds June Collection: starts June 4 at 8:30 a.m. supply. Opening inventory for each Classics Collection See page 42 for ordering details. will be available at lcbo.com/vintages-classics one week before online ordering begins. -

Beer Selection

Beer Selection ................................................................................................................ 2 Specialty Cocktails ........................................................................................................... 3 Legendary Cocktails ......................................................................................................... 4 Spirit Flights (1/2 ounce of each spirit) ............................................................................... 5 WINE BY THE GLASS ........................................................................................................ 6 WINE BY THE GLASS continued ......................................................................................... 6 Dessert Wine By The Glass ......................................................................................... 7 HALF BOTTLES .............................................................................................................. 10 Bottles ......................................................................................................................... 11 Champagne & Sparkling ........................................................................................... 11 WHITE ................................................................................................................... 13 Austria ............................................................................................................. 13 Germany ........................................................................................................ -

Microsoft Powerpoint

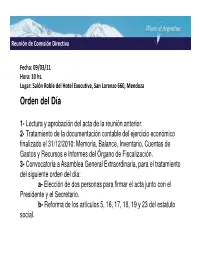

Reunión de Comisión Directiva Fecha: 09/03/11 Hora: 10 hs. Lugar: Salón Roble del Hotel Executive, San Lorenzo 660, Mendoza Orden del Día 1- Lectura y aprobación del acta de la reunión anterior. 2- Tratamiento de la documentación contable del ejercicio económico finalizado el 31/12/2010: Memoria, Balance, Inventario, Cuentas de Gastos y Recursos e Informes del Órgano de Fiscalización. 3- Convocatoria a Asamblea General Extraordinaria, para el tratamiento del siguiente orden del día: a- Elección de dos personas para firmar el acta junto con el Presidente y el Secretario. b- Reforma de los artículos 5, 16, 17, 18, 19 y 23 del estatuto social. Reunión de Comisión Directiva 4- Convocatoria a Asamblea General Ordinaria, correspondiente al Ejercicio finalizado el 31-12-10, para el tratamiento del siguiente orden del día: a- Elección de dos personas para firmar el acta junto con el Presidente y el Secretario. b- Tratamiento de la documentación contable del ejercicio económico finalizado el 31/12/2010: Memoria, Balance, Inventario, Cuentas de Gastos y Recursos e Informes del Órgano de Fiscalización. c- Aprobar el presupuesto y plan de actividades para el ejercicio 2011. d- Elección de los miembros de la Comisión Directiva y de la Comisión Revisora de Cuentas, cuyos mandatos finalizaron el 31/12/2010. 5- Cronograma de reuniones de Comisión Directiva. 6- Análisis de las acciones concluidas y a desarrollarse durante el primer trimestre del año 2011. 7- Varios Acta reunión de CD 15/12/10 Acta de la reunión de Comisión Directiva ampliada Fecha:15/12/10 Hora: 10 hs. Lugar: Bodega Séptima. -

Terrace Lounge Menu

Terrace Lounge Menu APPETIZERS Oysters* 24 Endive 18 Sea bean chimichurri, pink peppercorn mignonette Roasted golden beets, apple mustard, walnut vinaigrette The Grand Platter* – for two 55 Warm Baby Carrots 18 Oysters, sea scallop ceviche, chilled hamachi sashimi, Vadouvan coconut curry, lemon curd, U-12 shrimp puffed wheatberry Soup of the Day 12 Harissa Spiced Yellow Tail* 25 Seasonally inspired Black olive crumble, lemon tuile, oregano Little Gem Caesar 16 Hanger Steak Tartar* 24 Burrata, brioche crouton, lemon Caesar dressing Egg yolk jam, avocado gribiche, squaw lavash MAIN Fennel Spiced Rigatoni 32 San Diego Spiny Lobster* 55 Maitake mushroom, porcini mushroom sauce Butter poached, roasted acorn squash, butternut velouté Risotto 30 Jidori Chicken 32 Beurre de la Mer, lemon cream, basil oil Cauliflower purée, fermented celery root, celery hearts add sea scallops +12 Black Angus Short Rib 38 Black Cod* 42 Braised chicory, gastrique, crispy shallots, parsnip purée Hearts of palm, crème fraiche, garlic Filet Mignon* 55 Confit leek, pommes purée, brown butter crumble, burgundy jus DESSERT Wildflower Honey Panna Cotta 14 Cranberry Crème Brûlée 12 Chocolate Marquise 13 Gelato & Sorbet 9 SIGNATURE COCKTAILS Chamomile Cosmo 19 Sangria Del Sol 20 Botanist gin, Italicus Rosolio Di Bergamotto liquor, fresh squeezed lime juice, Herradura Anejo Tequila, fresh lemon, fresh lime, fresh orange, Pinot Grigio, cranberry juice, Fairmont Exclusive Lot 35 chamomile tea syrup rosemary, agave syrup Buckingham 25 Spiced Mojito 20 Exclusive Clubhouse Grill