Advies Gebruiksbeperking Radiofrequenties

Total Page:16

File Type:pdf, Size:1020Kb

Load more

Recommended publications

-

Media Solutions

DeliveryDelivery specifications specifications Radio. 2021Radio. 2021 TECHNICAL SPECIFICATIONS Talpa Network Media Solutions has high demands on the sound quality of the programs for its radio stations 538, SLAM!, 100% NL, Sublime, Radio 10, Radio Veronica, Sky Radio and Classicnl. This applies to music but also to commercials. Talpa Network Media Solutions uses EAR for optimal monitoring and processing of the commercials. Commercials should be delivered digitally through EAR. More information can be found at www.ear.nu . LENGTH OF RADIO COMMERCIALS Radio commercials with a length of 5, 10, 15, 20, 25, 30, 35, 40, 45, 50, 55 and 60 seconds are acceptable. Deviating lengths are rounded up to a multiple of 5 seconds. The length of the radio commercials will be measured in seconds from the first moment of audio. Example: Audio with a length of 10,00 seconds will be booked as a 10 second commercial; Audio with a length of 10,01 seconds will be booked as a 15 second commercial. AUDIO REGISTRATION Silence in a radio commercial may not exceed 3 seconds. If the commercial has been recorded in mono then it will be necessary to offer that commercial on two channels. Both channels must contain an identical signal and must be of the same sound level (sound effects excluded). AUDIO FILE The supplied audio file must meet the following specifications: • Linear WAV file • 48 kHz (other sample frequencies will not be accepted) • 16 Bit Stereo LEVEL The maximum (peak) noise in the audio file may not exceed -6 dBfs related to 0 dBfs (full scale). -

Zenderoverzicht Rekam TV Instellen Rekam Is Een Stichting Die Werkt Zonder Winstoogmerk

Rekam | Kabeltelevise Midden-Holland Zenderoverzicht Rekam TV instellen Rekam is een stichting die werkt zonder winstoogmerk. Als kabelexploitant Gebruik voor ontvangst een televisie met een ingebouwde DVB-C tuner voor Midden Holland bieden wij meer dan 40 televisie- en 50 radiozenders of een losse digitale ontvanger. Bij een televisietoestel met ingebouwde tegen een laag abonnementstarief van slechts € 7,95 per maand. Rekam DVB-C ontvanger stelt uw toestel zich automatisch in. Gebruik bij het beschikt over een modern glasvezel hoofdnet en geeft alle signalen in instellen van uw DVB-C toestel de volgende gegevens: hoge digitale kwaliteit door. Daarnaast is er op de kabel nog ruimte voor Frequentie: 210.000 Caiway, waar u zich kunt abonneren op extra televisiezenders, supersnel Symbol rate: 6875 internet en telefonie via de kabel. Netwerk ID: 4683 Aanmelden Voor de ontvangst van HD zenders heeft u een HD televisie met een HD digitale ontvanger nodig. De HD ontvanger zal zelf de HD zenders Op onze website www.rekam.nl kunt u zich aanmelden voor een opzoeken. abonnement van Rekam, of u kunt contact opnemen met onze administratie via telefoonnummer: 0182-585 585. Internet en Telefonie Gaat u verhuizen? Meldt u dit dan tijdig aan onze administratie. Blijft u binnen het Rekam gebied wonen dan kunt u op uw nieuwe adres uw Voor supersnel internet of telefonie via de kabel kunt u zich abonneren gekozen diensten direct weer voortzetten en u betaalt slechts € 17,50 bij Caiway via het telefoonnummer: 088-22 49 111 (lokaal tarief) of kijk op administratiekosten en géén aansluitkosten! www.caiway.nl 1 Nederland 1 10 RTL 8 31 CNN 73 Rijnmond 83 Zeeland 79 TV Noord 2 Nederland 2 14 Comedy C. -

NPO Begroting 2019 – Definitief Onopgemaakte Versie

NPO Begroting 2019 – Definitief onopgemaakte versie Gehanteerde definities De NPO (Nederlandse Publieke Omroep) Het geheel van bestuur en alle landelijke publieke omroepen van de landelijke publieke omroep; omroepverenigingen, taakomroepen én NPO-organisatie. Wanneer we spreken over de Nederlandse Publieke Omroep (NPO) omvatten we dus zowel omroepen als de NPO-organisatie, die ieder vanuit hun eigen taak verantwoordelijk zijn voor de uitvoering van de publieke mediaopdracht op landelijk niveau. De omroepen zijn dat door de verzorging van media-aanbod en de NPO-organisatie omdat deze het samenwerkings- en sturingsorgaan is voor de uitvoering van de publieke mediaopdracht op landelijk niveau, zoals bedoeld in artikel 2.2 en 2.3 MW. Hier worden nadrukkelijk niet de lokale en regionale omroepen bedoeld. Omroepen Alle landelijke publieke omroepen; de omroeporganisaties en taakomroepen. Wanneer er respectievelijk lokale, regionale of commerciële omroepen bedoeld worden, zal dat expliciet vermeld worden. NPO-organisatie of NPO (zonder de) Het samenwerkings- en bestuursorgaan van de NPO; de Stichting Nederlandse Publieke Omroep. Inhoud Inleiding 1. Financieel kader en budgetaanvraag 2. Aanbod 3. Kanalen 4. Publiek en partners 5. NPO-organisatie 6. Programmatische bijdragen omroepen Bijlage 1 Overzicht aanbodkanalen Bijlage 2 Aanvraag beëindiging aanbodkanalen Bijlage 3 Overzicht acties CBP en acties Begrotingen Bijlage 4 Toelichting begroting SOM 1 Inleiding Het gaat - nog - goed met de landelijke publieke omroep. Met aanzienlijk minder middelen en menskracht dan voorheen hebben we de afgelopen jaren aangetoond dat we in de ogen van ons publiek een belangrijke factor in de samenleving zijn. Ook in 2019 willen we die rol blijven vervullen. We willen ons journalistieke aanbod versterken door nieuwe concepten te introduceren en we blijven investeren in de publieke waarde van ons aanbod. -

Basic Package 1 NPO 1 26 BBC 1 701 NPO 1 2 NPO 2 27 BBC 2

Basic Package 1 NPO 1 26 BBC 1 701 NPO 1 2 NPO 2 27 BBC 2 70 TV5 Monde 702 NPO 2 3 NPO 3 28 Één 71 RTV-7 703 NPO 3 4 RTL 4 29 Canvas 72 2M 704 RTL 4 5 RTL 5 31 Ketnet 73 Antena 3 705 RTL 5 6 SBS 6 32 History 75 Rai Uno 706 SBS 6 7 RTL 7 34 CNN 76 TRT 707 RTL 7 8 Net 5 35 EuroSport1 84 Zing 708 Net 5 9 Veronica / Disney XD 36 BBC World News 501 RTV Noord 709 Veronica 10 RTL 8 37 KPN Extra TV 502 Omrop Fryslân 710 RTL 8 11 RTL Z 38 SBS 9 503 RTV Drenthe 711 Comedy Central 12 Comedy Central 39 Xite 504 TV Oost 712 Nickelodeon 13 Nickelodeon 40 Al Jazeera 505 TV Flevoland 713 MTV 14 FOX 41 Euronews 506 TV Gelderland 714 FOX 15 Discovery 43 NPO Nieuws 507 Omroep Brabant 715 Discovery 16 National Geographic 44 Das Erste (ARD) 508 L1 TV 716 TLC 17 TLC 45 ZDF 509 RTV Noord-Holland 718 Eurosport 18 KPN Presenteert 46 RTL Television 510 AT5 720 SBS 9 19 Disney Channel 48 WDR 511 Regio TV Utrecht 721 Één 20 MTV 49 Arte 512 TV West 722 Canvas 21 ID 50 Disney XD 513 TV Rijnmond 723 XITE 22 Videotheek TV 58 NPO Zapp Xtra / NPO Best 514 Omroep Zeeland 724 24Kitchen 23 Zender van de Maand 60 Cartoon Network 650 Meiden van Holland 725 National Geographic 24 24Kitchen 68 Wildhitz 652 PassieLight 726 History 25 BBC First 727 Disney Channel 728 Disney XD 729 BBC First 730 BBC One 731 BBC Two 732 BBC World News 733 RTL Z 734 KPN Presenteert Plus Package 51 Disney Junior 110 Discovery World 309 Comedy Central Extra 53 Nick Jr. -

Geschenken 09-10-2020.Pdf

Tweede Kamer der Staten-Generaal Geschenken ontvangen door de leden Aalst, R.R. (Roy) van - PVV Geschenken Geschenk Datum Geen Aartsen, A.A. (Thierry) - VVD Geschenken Geschenk Datum Ontvangen van de Gemeente Rotterdam een toegangskaart voor de halve finale van de KNVB beker Feyenoord – NAC. De waarde is onbekend. 05-03-2020 Ontvangen van de Gemeente Breda een toegangskaart voor de bekerwedstrijd NAC – PSV. De waarde is onbekend. 23-01-2020 Ontvangen van KRO-NCRV 5 toegangskaarten backstage TOP2000 Café. De waarde is onbekend. 30-12-2019 Bijgewoond op uitnodiging van de provincie Limburg een concert van André Rieu. De waarde is onbekend. 11-07-2019 Aanwezig geweest bij het concert van Marco Borsato in de Kuip op uitnodiging van Public Affairs Rotterdam. De waarde is onbekend. 01-06-2019 Bijgewoond het Nieuwspoort Aspergediner op uitnodiging van Competition Support. De waarde is onbekend. 17-04-2019 Ontvangen tijdens een werkbezoek aan Swinkels Family Brewers een maaltijd en presentje (een liter bier). De waarde is onbekend. 18-02-2019 Ontvangen van ANP het fotoboek ‘Hollandse Beelden’. De waarde is onbekend. 12-02-2019 Ontvangen van Edison Pop twee kaarten inclusief diner voor de Edison Pop Awards in de Westergasfabriek te Amsterdam. De waarde is onbekend. 11-02-2019 Ontvangen van de gemeente Noordenveld een boekje over ‘Drents Big Vief’. De waarde is onbekend. 15-01-2019 Ontvangen een kaart met alle streekomroepen erop van de Stichting Nederlandse Lokale Publieke Omroepen (NLPO). De waarde is onbekend. 14-12-2018 Ontvangen twee toegangskaartjes voor het Muziekfeest van het jaar van de AVRO-TROS. -

Concessiebeleidsplan 2022 - 2026

Concessiebeleidsplan 2022 - 2026 Van waarde voor iedereen Concessiebeleidsplan 2022 - 2026 Voorwoord Maatschappelijke betekenis en ambities Uitwerking van ambities Financiën en bedrijfsvoering Bijlagen 2 Bij gebruik van dit document Definities Inhoud Inhoudsopgave De hoofdstukken en paragrafen zijn NPO (Nederlandse Publieke Omroep) klikbaar. Vanuit de inhoudsopgave Het geheel van bestuur en omroepen van de landelijke springt u direct naar desbetreffend publieke omroep; (taakomroepen, omroepverenigingen, NPO 3 deel. De witte topbalk is ook klikbaar. Voorwoord organisatie). Hier worden nadrukkelijk niet de lokale en Home regionale omroepen bedoeld. 1. Maatschappelijke betekenis en ambities 5 Terug naar de inhoudsopgave door middel van het oranje Omroepen icoon in de linkerbovenhoek 2. Uitwerking van ambities 9 Alle landelijke publieke omroepen (taakomroepen en 2.1 Kwalitatief, veelkleurig en waardevol aanbod 9 2.1 Ambities ledenomroepen). Wanneer er respectievelijk lokale, regionale 2.2 Kanalen en diensten sluiten aan bij het mediagedrag 20 In hoofdstuk twee zijn de of commerciële omroepen bedoeld worden, zal dit expliciet verschillende ambities direct 2.3 Verbonden met publiek en maatschappij 31 vermeld worden. te benaderen via het 2.4 Toegankelijke, vindbare en herkenbare aanbodkanalen 35 submenu aan de linkerzijde. NPO-organisatie 38 Het bestuursorgaan van de NPO; de Stichting Nederlandse 3. Financiën en bedrijfsvoering Publieke Omroep. Financieringsbasis van de landelijke publieke omroep 38 Inkomstenbronnen 40 Organisatie en personeel 42 Bijlagen 44 Concessiebeleidsplan 2022 - 2026 Voorwoord Maatschappelijke betekenis en ambities Uitwerking van ambities Financiën en bedrijfsvoering Bijlagen 3 Voorwoord In 2021 vieren we het 70-jarig bestaan van televisie in Nederland. In 2019 stonden we al stil bij het 100-jarig bestaan van de radio. -

Advies Inzake Voorgenomen Veiling DAB+- Frequentieruimte

Openbaar Advies inzake voorgenomen veiling DAB+- frequentieruimte Ons kenmerk : ACM/UIT/528911 Zaaknummer : ACM/19/038156 Datum : 12 mei 2020 Advies van de Autoriteit Consument en Markt aan het ministerie van Economische Zaken en Klimaat ten behoeve van de veiling van frequentieruimte voor digitale radio (DAB+). 1 Inleiding 1.1 Aanleiding Het ministerie van Economische Zaken en Klimaat (hierna: het ministerie) heeft de Autoriteit Consument en Markt (hierna: ACM) verzocht1 om advies uit te brengen in verband met de door het ministerie voorgenomen veiling van frequentieruimte in laag 7 van het spectrum2 bestemd voor digitale etherradio (DAB+). Laag 7 is een landelijk dekkende spectrumlaag en is om die reden bestemd voor landelijke commerciële radio. De veiling is gepland voor eind 2020.3 Het verzoek van het ministerie aan de ACM is om te adviseren over eventuele voorzieningen die getroffen moeten worden bij de voorgenomen veiling ter waarborging of stimulering van de mededinging. Meer specifiek heeft het ministerie de ACM de volgende vragen voorgelegd: 1. Wat is de huidige concurrentiesituatie en hoe verwacht u dat die situatie zich in de komende (2 tot 3) jaar gaat ontwikkelen op de relevante markten waarop radio-omroepen actief zijn en (voor)ziet de ACM mededingingsrechtelijke bezwaren in het licht van de voorgenomen frequentieveiling van laag 7? 2. Indien er sprake is (of zal zijn) van mededingingsrechtelijke bezwaren, adviseert de ACM dan interventies, en zo ja welke, om de mededingingsrechtelijke bezwaren weg te nemen (waarbij voorbeelden -

Curriculum Vitae

CURRICULUM VITAE Name: Dr. Nienke Endenburg Address: Delenseweg 17 7352 TA Hoenderloo Phone: 030-253 1565 E-mail: [email protected] Date of birth: 22-07-1962 Place of birth: Rotterdam SUMMARY • Strong interest in the welfare of humans and animals, and their relationship in different contexts and cultures. • International and national network in the veterinary as well as in the psychological field. • Working in the academic world and trying to translate scientific evidence to practical information to optimize animal and human welfare. • Educating different professions in One Welfare. This is done in different countries and languages (in Dutch, English and German). • Extensive post-graduate and clinical experience in health and child psychology. Acknowledged by the Dutch government. • Owner of a psychology practice. • World Small Animal Veterinary Association AWWC past-member, co- chair Animal Welfare Guidelines group, co-chair of Professional Wellness Group; member of the Dutch council for Animal Affairs, member of Veterinary Advisory Panel of Singapore, past board member of the Certipet Foundation for Dutch animal behavior therapists. EDUCATION 1982 - 1987 Studied clinical psychology at the Faculty of Social Sciences, Utrecht University. 2004 Basic Teaching Qualification for University Lecturers (Dutch, BKO, Faculty of Veterinary Medicine, Utrecht University, The Netherlands. 2005 - 2006 Education as an EMDR (Eye Movement and Desensitization and Reprocessing) therapist. 2017 Senior Teaching Qualification for University Lectures (Dutch, SKO), Faculty of Veterinary Medicine, Utrecht University, The Netherlands. EMPLOYMENT HISTORY 1987 - 1991 PhD project at the Faculty of Veterinary Sciences, Utrecht University, dept. of Companion Animals: Human-Animal Bond. 1991 - 2000 Post-doc research program on the influence of animals on the development of children. -

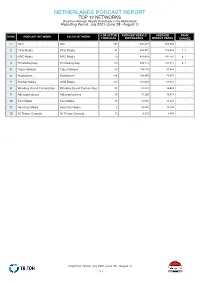

NETHERLANDS PODCAST REPORT TOP 12 NETWORKS Based on Average Weekly Downloads in the Netherlands Reporting Period: July 2021 (June 28 - August 1)

NETHERLANDS PODCAST REPORT TOP 12 NETWORKS Based on Average Weekly Downloads in the Netherlands Reporting Period: July 2021 (June 28 - August 1) RANK RANK PODCAST NETWORK SALES NETWORK # OF ACTIVE AVERAGE WEEKLY AVERAGE PODCASTS DOWNLOADS WEEKLY USERS CHANGE 1 NPO Ster 385 1,683,887 580,259 - 2 DPG Media DPG Media 81 690,475 339,039 2 3 NRC Media NRC Media 10 450,899 192,791 1 4 FD Mediagroep FD Mediagroep 110 349,214 142,321 1 5 Talpa Network Talpa Network 65 238,328 97,649 - 6 Audioboom Audioboom 146 138,899 70,097 - 7 Stitcher Media SXM Media 121 121,839 53,972 - 8 Wondery Brand Partnerships Wondery Brand Partnerships 81 41,312 16,639 - 9 AdLarge/cabana AdLarge/cabana 25 37,266 15,079 - 10 Kast Media Kast Media 29 27,901 14,438 - 11 Next Day Media Next Day Media 5 18,526 12,499 - 12 All Things Comedy All Things Comedy 12 8,242 4,385 - Reporting Period: July 2021 (June 28 - August 1) 1 of 5 NETHERLANDS PODCAST REPORT TOP 100 PODCASTS BY DOWNLOADS Podcasts Ranked by Average Weekly Downloads in the Netherlands Reporting Period: July 2021 (June 28 - August 1) # OF NEW AVERAGE AVERAGE RANK RANK PODCAST NETWORK EPISODES WEEKLY WEEKLY CATEGORY DOWNLOADS USERS CHANGE 1 NRC Vandaag NRC Media 25 287,017 123,854 News - 2 In Het Wiel DPG Media 72 199,393 67,796 Sports 9 3 NOS Met het Oog op Morgen NPO Radio 1 / NOS 43 127,976 36,715 News 1 Religion & 4 Eerst dit NPO Radio 5 / EO / IZB 26 118,617 45,681 Spirituality 1 5 NU.nl Dit wordt het nieuws DPG Media 49 115,035 76,460 News Debut 6 De Dag NPO Radio 1 / NOS 24 108,774 38,700 News 4 7 De Taghi -

Zenderlijst Radio

Zenderlijst Radio Radiozenders bij Televisie Standaard, Compleet en Maximaal 801 NPO Radio 1 817 NDR Kultur 832 Radio Veronica 802 NPO Radio 2 818 BBC Radio 2 833 Radio 538 803 NPO 3FM 819 BBC Radio 3 834 Qmusic 804 NPO Radio 4 820 BBC Radio 4 835 BNR Nieuwsradio 805 NPO Radio 5 821 BBC World Service 836 Sublime 806 NPO Soul & Jazz 822 VRT Radio 1 837 Arrow Classic Rock 807 NPO FunX 823 VRT Radio 2 838 100% NL 808 Omrop Fryslân Radio 824 MNM 839 Waterstad FM 809 RTV Noord 825 Studio Brussel 840 Radio NL 810 RTV Drenthe 826 Klara 841 Radio Continu 811 RTV NOF 827 classicnl 842 Gigant FM 812 Lokale Omroep Ameland* 828 FIP 843 Radio 0511 813 RTV Kanaal 30 829 Sky Radio 844 Groot Nieuws Radio 815 NDR 1 Niedersachsen 830 SLAM! 845 Alles Frysk 816 NDR 2 831 Radio 10 846 Koperkanaal Extra radiozenders bij Televisie Compleet en Maximaal 848 Stingray Etalagekanaal 866 Stingray The Spa 884 Stingray Rock and roll 849 Stingray NL 867 Stingray Easy Listening 885 Stingray Classical 850 Stingray Kiddo FM 868 Stingray Classic Rock 886 Stingray Jazz 851 Stingray Hip Hop 869 Stingray Piratenhits 887 Stingray Jazz Classics 852 Stingray Classic RnB & Soul 870 Stingray Salsa 888 Stingray NL Luisterlied 853 Stingray Trance 871 Stingray Dance Classics 889 Stingray Nostalgie 854 Stingray Dancefloor Fillers 872 Stingray Comedy 890 Stingray Kleuterliedjes 855 Stingray Hits 873 Stingray Country 891 Stingray Skihut 856 Stingray All Day Party 874 Stingray Love Songs 892 Stingray Drive 857 Stingray Lounge 875 Stingray Motown 893 Stingray Filmmuziek 858 Stingray Chill Lounge 876 Stingray Reggae 894 Stingray Relipop 859 Stingray Today’s Pop 877 Stingray Italia 895 Stingray Musical 860 Stingray Nederpop 878 Stingray France 896 Stingray Opera 861 Stingray Arabic 879 Stingray Espana 897 Stingray Operette 862 Stingray Turk 880 Stingray Blues 898 Stingray Cocktail Lounge 863 Stingray Indie Classics 881 Stingray Oldies 899 Stingray Specials 864 Stingray Hard Rock 882 Stingray Nederpop Gold . -

Laat Je Dan Inspireren Door Deze Informatie

WIE WIL JE ECHTECHT BEREIKEN? Relevant B2B Relevant AB1 Dat BNR het scherpste bereik in de B2B doelgroep heeft is bekend. Wist je dat bijna de helft van Nederland (7,6 miljoen dus 44%) onder Maar wat is B2B? De ‘zelfstandige’ bezorger die 25 uur per week de populaire radio inkoopdoelgroep AB1 valt? Wanneer je op deze postpakketjes bezorgt valt ook onder de bijna 1,2 miljoen B2B’ers doelgroep mikt als adverteerder bereik je enorm veel waste. Maar wie die Nederland telt. Maar wie wil je echt bereiken? De B2B’er die wil je echt bereiken? Waarschijnlijk de AB1’er die bovengemiddeld te fulltime werkt waarschijnlijk. besteden heeft. hoog SELECTIVITEIT 423 BNR MAN AB1 25-59 JAAR Weekbereik BNR: MET 2X MODAAL Weekbereik 12,7% BNR: gemiddelde leeftijd 231 11% Kink Sublime 210 jong 182 SLAM oud 133 128 116 114 110 110 3FM Radio 2 83 83 63 56 53 Sky Radio 33 Qmusic Radio 10 20 Veronica BNR Kink Sublime SLAM 3FM Radio 2 Veronica Radio 538 Radio 1 Arrow Qmusic Totaal Radio 10 Sky Radio Radio 4 100% NL classicnl Radio 538 Radio 1 100% NL classicnl Arrow Radio 4 selectiviteit B2B Radio 5 + Bij BNR zit je óók goed voor het relevante AB1 bereik. Binnen de Grootte van de bol staat voor het weekbereik, de plaats full time baan laag van de bol staat voor de selectiviteit op de assen. doelgroep Man, AB1, 25-59 jaar in combinatie met een dubbel modaal inkomen, bereik je bij BNR maar liefst 11% op weekbasis. Alle Bij BNR zit je op de juiste plek voor het meest relevante B2B bereik: reden om BNR onderdeel te maken van jouw campagne gericht op de degenen die ook echt full time aan het werk zijn. -

Brand Director

#VACATURE MARKETING BRAND DIRECTOR Dankzij een ijzersterke, digitale langetermijnvisie en voldoende investeringsruimte heeft Talpa Network de potentie om uit te groeien tot de absolute nummer 1 mediabedrijf in Nederland. Binnen het bedrijf is volop ruimte voor creativiteit en ondernemende ideeën. Dat maakt Talpa Network dé plek om nu marketeer te zijn. In die unieke omgeving vergroot de Brand Director Sky Radio & Radio Veronica de populariteit van de zenders en maakt van luisteraars actieve, digitale gebruikers. OVER TALPA NETWORK en introductie is overbodig: VAN LUISTERAARS iedereen kent Talpa Network. NAAR GEBRUIKERS Het toonaangevende Talpa Network heeft met Sky Radio, Radio mediabedrijf is eigenaar Veronica, Radio 10 en 538 een uitgebalanceerd van televisiezenders SBS6, portfolio. Sky Radio is voor de feel good, ENET5, Veronica en SBS9, van radiostations Radio Veronica is de zender voor de echte Sky Radio, Radio Veronica, Radio 10 en 538, muziekliefhebber met prikkelende DJ’s zoals van persbureau ANP, van e-commercebedrijf Giel Beelen en Wilfred Genee, Radio 10 draait Emesa en sinds kort ook van Mood for de grootste hits allertijden en Radio 538 Magazines (o.a. LINDA). serveert ieder moment van de dag de grootste hits. De zenders groeien in populariteit, Het medialandschap verandert razendsnel, bereiken samen ruim 7,5 miljoen mensen bijvoorbeeld door de opkomst van en hebben een marktaandeel van bijna 45 streamingdiensten. Om in dit nieuwe procent in de kerndoelgroep (20-49 jaar). landschap een vooraanstaande rol te spelen, ontwikkelt Talpa Network zich tot digital Inmiddels luistert één op de vijf radio via een first media- en techspeler. Het bedrijf richt digitaal kanaal.