JD004862 Tpage.Indd

Total Page:16

File Type:pdf, Size:1020Kb

Load more

Recommended publications

-

No Ahli Nama No K/P Gred Alamat Negericatatan

No Ahli Nama No K/P Gred Alamat NegeriCatatan 9384 Chandanjit a/l Suran Singh 940815-08-5413 3B/P 67, Persiaran Buntong jaya 1, Ipoh A 1/19 9385 Kam Itt Thiap 901119-03-5402 3B/P SJK© Chung Huah, Kampar A 1/19 9386 Kathirmathi a/p Arjunan 820109-08-5436 3B/P 4J, leboh rapat Baru, 18A, Medan Lapangan Suria , Ipoh A 1/19 9387 Lawerence Devandran a/l Raju 700422-10-6153 3B/P 10, Lorong Maju 3, Taman Assam Maju, Taiping A 1/19 9388 Muralitharan a/l Shanmugam 871114-08-6003 3B/P N0 3, Jalan Bercham Utama 4, Anjung Bercham Utama, Ipoh A 1/19 9389 Kalaivanee a/p Chinanapan 920813-10-5072 3B/P N0 23, Jalan pancaran 2, Taman Pancaran, 45600. Bestari Jaya. A 1/19 9390 Valaarmaty a/p Munusamy 921106-08-5070 3B/P SJKT Barathi, Hutan Melintang A 1/19 9391 Ma'amal Hajri bin Abdul Wahab 660420-07-5687 3B/P 139, PSRN Guntong(S) 1/10 .Sg Pari, Ipoh. A 1/19 9392 Nor Izzah bt Md Nizar 770927-08-6016 3B/P SK Pendita Za'ba tapah Road. A 1/19 9393 Kuik Soo Ling 850929-08-5738 3B/P 105, Jalan barrack , Taiping A 1/19 9394 Eswari a/p Nagalingam 930104-08-5688 3B/P N0 141, Taman Desa, Beruas A 1/19 9395 Kamarul Ariffin bin Che Kamaluddin 841213-06-5067 3B/P N0 38, Lorong Utama 4, Tmn Jana Utama 34600, Kamunting. A 1/19 9396 Ravichandran a/l Kuppusamy 641105-08-5363 3B/P 29, PSN Bubontong Jaya 27, Tmn Tinggi, Ipoh A 1/19 9397 Majus bin Munsing 640526-12-5293 3B/P Kg Matan, Peti Surat 205. -

Institutional Confirmation Form: 4Th Batch of SEA-TVET Student Exchange (Exchange in August 2019 Onwards)

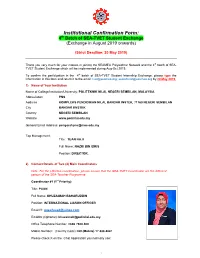

Institutional Confirmation Form: 4th Batch of SEA-TVET Student Exchange (Exchange in August 2019 onwards) (Strict Deadline: 20 May 2019) Thank you very much for your interest in joining the SEAMEO Polytechnic Network and the 4th batch of SEA- TVET Student Exchange which will be implemented during Aug-Oct 2019. To confirm the participation in the 4th batch of SEA-TVET Student Internship Exchange, please type the information in this form and return it to the email: [email protected]; [email protected] by 20 May 2019. 1) Name of Your Institution Name of College/Institution/University: POLITEKNIK NILAI, NEGERI SEMBILAN, MALAYSIA Abbreviation PNS Address KOMPLEKS PENDIDIKAN NILAI, BANDAR INSTEK, 71760 NEGERI SEMBILAN City BANDAR ENSTEK Country NEGERI SEMBILAN Website www.polinilai.edu.my General Email Address: [email protected] Top Management: Title: TUAN HAJI Full Name: NAZRI BIN IDRIS Position: DIRECTOR . 2) Contact Details of Two (2) Main Coordinators Note: For the effective coordination, please ensure that the SEA-TVET Coordinator are the different person of the SEA-Teacher Programme. Coordinator #1 (1st Priority): Title: PUAN Full Name: KHUZAIMAH BAHARUDDIN Position: INTERNATIONAL LIASON OFFICER Email#1: [email protected] Email#2 (Optional): [email protected] Office Telephone Number: +606 7980 400 Mobile Number: (Country Code) +60 (Mobile) 17 888 4847 Please check X on the Chat Application you normally use: 1 ( ) Whatsapp Number:+60 17 888 4847 ( ) LINE ID: .………………………… Coordinator #2 (2nd Priority): Title: TUAN Full -

The State with a Vision

The state with a vision By NISSHANTHAN DHANAPALAN NEGRI Sembilan has more to offer industries make up the bulk of the produce such as paddy and catfish than just its rich culture and Negri Sembilan's GDP. Industrial aquaculture as well as its small history. It is an amalgamation of a areas such as the Nilai Industrial condiments and handicraft multicultural society with its Estate, techpark@enstek, Pedas businesses. signature Minangkabau culture Halal Park and Senawang Negri Sembilan offers many that has been the pride of the state Industrial Park are some of the other attractions such as the for decades. many industrial areas set up to Centipede Temple, Gunung Angsi In addition, Negri Sembilan is provide investors with strategic and Gunung Besar Hantu hiking known for its culinary signature locations for business. spots, Pedas hot springs and ostrich cuisine such as gulai masak cili api, Industrial estates within Negri farms in Port Dickson and Jelebu. beef noodles and siew pau as well Sembilan are close to amenities These attractions are slowly as its beaches and resorts in Port and services such as the Kuala changing the landscape of Negri Dickson a favourite getaway Lumpur International Airport Sembilan's tourism sector. destination for many city dwellers (KLIA), Port Klang, Cyberjaya, Residential haven in the Klang Valley. Putrajaya and Kuala Lumpur, The announcement of the giving business owners the benefit Negri Sembilan shares much of Malaysia Vision Valley has placed of not only cheaper overheads but the same development as the the magnifying glass over the state also effective transportation Klang Valley thanks to access to infrastructure such as the and its potential in contributing to means. -

Negeri Ppd Kod Sekolah Nama Sekolah Alamat Bandar Poskod Telefon Fax Negeri Sembilan Ppd Jempol/Jelebu Nea0025 Smk Dato' Undang

SENARAI SEKOLAH MENENGAH NEGERI SEMBILAN KOD NEGERI PPD NAMA SEKOLAH ALAMAT BANDAR POSKOD TELEFON FAX SEKOLAH PPD NEGERI SEMBILAN NEA0025 SMK DATO' UNDANG MUSA AL-HAJ KM 2, JALAN PERTANG, KUALA KLAWANG JELEBU 71600 066136225 066138161 JEMPOL/JELEBU PPD SMK DATO' UNDANG SYED ALI AL-JUFRI, NEGERI SEMBILAN NEA0026 BT 4 1/2 PERADONG SIMPANG GELAMI KUALA KLAWANG 71600 066136895 066138318 JEMPOL/JELEBU SIMPANG GELAMI PPD NEGERI SEMBILAN NEA6001 SMK BAHAU KM 3, JALAN ROMPIN BAHAU 72100 064541232 064542549 JEMPOL/JELEBU PPD NEGERI SEMBILAN NEA6002 SMK (FELDA) PASOH 2 FELDA PASOH 2 SIMPANG PERTANG 72300 064961185 064962400 JEMPOL/JELEBU PPD NEGERI SEMBILAN NEA6003 SMK SERI PERPATIH PUSAT BANDAR PALONG 4,5 & 6, GEMAS 73430 064666362 064665711 JEMPOL/JELEBU PPD NEGERI SEMBILAN NEA6005 SMK (FELDA) PALONG DUA FELDA PALONG 2 GEMAS 73450 064631314 064631173 JEMPOL/JELEBU PPD BANDAR SERI NEGERI SEMBILAN NEA6006 SMK (FELDA) LUI BARAT BANDAR SERI JEMPOL 72120 064676300 064676296 JEMPOL/JELEBU JEMPOL PPD NEGERI SEMBILAN NEA6007 SMK (FELDA) PALONG 7 FELDA PALONG TUJUH GEMAS 73470 064645464 064645588 JEMPOL/JELEBU PPD BANDAR SERI NEGERI SEMBILAN NEA6008 SMK (FELDA) BANDAR BARU SERTING BANDAR SERI JEMPOL 72120 064581849 064583115 JEMPOL/JELEBU JEMPOL PPD BANDAR SERI NEGERI SEMBILAN NEA6009 SMK SERTING HILIR KOMPLEKS FELDA SERTING HILIR 4 72120 064684504 064683165 JEMPOL/JELEBU JEMPOL PPD NEGERI SEMBILAN NEA6010 SMK PALONG SEBELAS (FELDA) FELDA PALONG SEBELAS GEMAS 73430 064669751 064669751 JEMPOL/JELEBU PPD BANDAR SERI NEGERI SEMBILAN NEA6011 SMK SERI JEMPOL -

Sendayan Techvalley

BANDAR SRI SENDAYAN a first-class township where home is for you and your loved ones. Located within the Greater Klang Valley Conurbation in Seremban on 5,233 acres of freehold land, Bandar Sri Sendayan is planned and designed with one thing in mind; comfortable living & business friendly. A premier integrated development made complete with ample facilities and amenities, BANDAR SRI SENDAYAN is without a doubt a sanctuary of tranquil tropical living, wholesome values and most importantly, a sense of community. Families find it an oasis of fulfillment; businesses see it as a world of promising opportunities. Being Part of the Greater Klang Valley Conurbation, along the west coast of Peninsular Malaysia, where it is merely a 20-minute drive to THE MASTER PLAN OF BANDAR SRI SENDAYAN Kuala Lumpur International Airport (KLIA) and a 35-minute journey to Kuala Lumpur (KL). Located within very close proximity to existing and progressing town centres such as Cyberjaya and Putrajaya, the North-South and the proposed Senawang-KLIA Expressways offer from smoother and faster alternatives to major destinations. KUALA LUMPUR / PUTRAJAYA New Seremban Toll ( Approved New Alignment ) DESTINATION 1 KUALA LUMPUR 70 KM MALACCA 75 KM KLIA 22 KM GEORGETOWN, PENANG 369 KM PUTRAJAYA / CYBERJAYA 60 KM ISKANDAR M’SIA, JOHOR 261 KM PORT KLANG 95 KM WOODLANDS, SINGAPORE 270 KM PORT DICKSON 20 KM 21km 22km 23km SEREMBAN North South Hig 2 from NILAI KPJ LANG VALLEY Specialist Hospital hway UALA LUMPUR Seremban Toll CONURBATION & BANDAR SRI SENDAYAN Taman S2 Heights -

Malaysia Industrial Park Directory.Pdf

MALAYSIA INDUSTRIAL PARK DIRECTORY CONTENT 01 FOREWORD 01 › Minister of International Trade & Industry (MITI) › Chief Executive Officer of Malaysian Investment Development Authority (MIDA) › President, Federation of Malaysian Manufacturers (FMM) › Chairman, FMM Infrastructure & Industrial Park Management Committee 02 ABOUT MIDA 05 03 ABOUT FMM 11 04 ADVERTISEMENT 15 05 MAP OF MALAYSIA 39 06 LISTING OF INDUSTRIAL PARKS › NORTHERN REGION Kedah & Perlis 41 Penang 45 Perak 51 › CENTRAL REGION Selangor 56 Negeri Sembilan 63 › SOUTHERN REGION Melaka 69 Johor 73 › EAST COAST REGION Kelantan 82 Terengganu 86 Pahang 92 › EAST MALAYSIA Sarawak 97 Sabah 101 PUBLISHED BY PRINTED BY Federation of Malaysian Manufacturers (7907-X) Legasi Press Sdn Bhd Wisma FMM, No 3, Persiaran Dagang, No 17A, (First Floor), Jalan Helang Sawah, PJU 9 Bandar Sri Damansara, 52200 Kuala Lumpur Taman Kepong Baru, Kepong, 52100 Kuala Lumpur T 03-62867200 F 03-62741266/7288 No part of this publication may be reproduced in any form E [email protected] without prior permission from Federation of Malaysian Manufacturers. All rights reserved. All information and data www.fmm.org.my provided in this book are accurate as at time of printing MALAYSIA INDUSTRIAL PARK DIRECTORY FOREWORD MINISTER OF INTERNATIONAL TRADE & INDUSTRY (MITI) One of the key ingredients needed is the availability of well-planned and well-managed industrial parks with Congratulations to the Malaysian Investment eco-friendly features. Thus, it is of paramount importance Development Authority (MIDA) and the for park developers and relevant authorities to work Federation of Malaysian Manufacturers together in developing the next generation of industrial (FMM) for the successful organisation of areas to cater for the whole value chain of the respective the Industrial Park Forum nationwide last industry, from upstream to downstream. -

Notis Penutupan Sementara

Hubungi Pusat Khidmat Pelanggan: 1-800-88-6982 NOTIS PENUTUPAN SEMENTARA Kepada Pelanggan-pelanggan SAINS yang dihormati, PENUTUPAN SEMENTARA BEKALAN AIR DI SEBAHAGIAN KAWASAN SEREMBAN BERIKUTAN KERJA-KERJA PENGALIHAN PAIP PADA 23 FEBRUARI 2021 Syarikat Air Negeri Sembilan Sdn. Bhd. (SAINS) ingin memaklumkan kepada semua pelanggan kami bahawa SAINS akan melaksanakan penutupan sementara bekalan air yang dijangka akan mengakibatkan gangguan bagi beberapa kawasan di Seremban seperti yang dinyatakan di bawah. Maklumat penutupan adalah seperti berikut: Tarikh : 23 Februari 2021 (Selasa) Masa : 8.00 pagi (23 Februari 2021) – 8.00 pagi (24 Februari 2021) Langkah Maklumat kerja Kawasan terlibat Kontigensi Lokasi: Sebahagian kawasan Seremban: Penghantaran FT 86 Jalan Lenggeng, Mantin, Pajam, Broga, Desa Pinggiran Bayu, lori tangki Pantai, Seremban Kolej Lagenda, Kuarters Kerajaan KLIA, Perumahan Penempatan Bandar Enstek (Jln. Cenderawasih, Jln. Timur Pearl, tangki statik Jenis Kerja: Persada Damai, Persada Aman, Persada Jaya, Persada Kerja-kerja Kasih), Kg. Jijan, Nilai Perdana dan Tmn. Desa Mayang Akan pengalihan paip Sari Nilai dilaksanakan bersaiz 800mm sekiranya Lokasi: Sebahagian kawasan Seremban: gangguan Jalan Kayu Ara – Tmn. Angsamas, Cenderawasih, Jln. Kuala Sawah hingga melebihi 24 jam Gadong, Mambau Batu 5, Mambau Height, Mambau Baru, Kg. Baru (selepas tempoh Mambau, Mambau Jaya, Tmn. Kaloi Jaya, Tmn. penutupan) Jenis Kerja: Serenggam, Tmn. Kerisi, Kg. Mawar, Rumah Rakyat Kerja-kerja Mambau, Tmn. Merlin, Tmn. Todak, Tmn. Sri Mambau, pengalihan paip Tmn. Kelab Tuanku, Kg. Bembam, Bengkel Sri 9, Jln. bersaiz 250mm Seremban/PD hingga Batu 7, Tmn. Belida, Jln. Kayu Ara dan seluruh kawasan Mambau Bekalan air akan disambungkan semula selepas waktu yang dinyatakan dan dijangka pulih secara berperingkat. -

Senarai Premis Penginapan Pelancong : N.Sembilan

SENARAI PREMIS PENGINAPAN PELANCONG : N.SEMBILAN BIL. NAMA PREMIS ALAMAT POSKOD DAERAH 1 Avillion Port Dickson Batu 3, Jalan Pantai 71000 Port Dickson 2 Bayu Beach Resort 4 1/2 Miles, Jalan Pantai, Si Rusa 71050 Port Dickson 3 ACBE Hotel No 524-526, Lorong 12, Taman ACBE 72100 Bahau 4 Hotel Seri Malaysia Seremban Jalan Sg Ujong 70200 Seremban 5 Thistle Hotel Port Dickson KM 16, Jalan Pantai, Teluk Kemang 71050 Port Dickson 6 Hotel We Young 241E, 7 1/2 Miles, Jalan Pantai, Si Rusa 71050 Port Dickson 7 Casa Rachado Resort Tanjung Biru, Batu 10, Jalan Pantai, Si Rusa 71050 Port Dickson 8 Corus Paradise Resort Port Dickson 3.5KM, Jalan Pantai 71000 Port Dickson 9 Desa Inn Lot 745, Jalan Dato'Abdul Manap 72000 Kuala Pilah 10 Glory Beach Resort Batu 2, Jalan Seremban, Tanjung Gemuk 71000 Port Dickson 11 The Regency Tanjung Tuan Beach Resort 5th. Mile, Jalan Pantai, 71050 Port Dickson 12 Eagle Ranch Resort Lot 544, Batu 14, Jalan Pantai 71250 Port Dickson 13 Tampin Hotel SH29-32, Pekan Woon Hoe Kan 73000 Tampin 14 Bahau Hotel 8-11, Tingkat 2 & 3, Lorong 1, Taman ACBE 72100 Bahau 15 Seremban Inn Hotel No 39, Jalan Tuanku Munawir 70000 Seremban 16 Carlton Star Hotel 47, Jalan Dato'Sheikh Ahmad 70000 Seremban 17 Lido Hotel Batu 8, Jalan Pantai Teluk Kemang 71050 Port Dickson 18 Bougainvilla Resort NO. 1178, Batu 9, JLN KEMANG 12, Teluk Kemang 71050 Port Dickson 19 Kong Ming Hotel KM 13, Jalan Pantai, Teluk Kemang, Si Rusa 71050 Port Dickson 20 Beach Point Hotel Lot 2261, Batu 9, Jalan Pantai, Si Rusa 71000 Port Dickson 21 Hotel Seri Malaysia Port -

Matrix-131203-Ic Ok

RESEARCH Initiating Coverage 03 December 2013 Matrix Concepts OUTPERFORM A Defensive Developer Price: RM3.22 Target Price: RM4.80 Initiating Coverage on Matrix Concepts with an OUTPERFORM Share Price Performance recommendation and TP of RM4.80 based on 20% discount to its FD 3.40 RNAV of RM6.00. We like the stock on account of the following factors: 3.20 (i) its flagship Bandar Sri Sendayan (BSS) and Sendayan TechValley 3.00 (STV) at Seremban and Taman Sri Impian@Kluang, Johor enjoys growing demand driven by sustainable factors such as rising affordable 2.80 housing demand and attractive industrial land prices, (ii) it is reaping 2.60 higher margins due to low land costs, and (iii) balance sheet is in net 2.40 cash position, which paves the way for aggressive GDV replenishments 2.20 in Seremban. We are estimating FY13E and 14E earnings of RM146m (+41% YoY) and RM167m (+15% YoY) based on sales assumptions of 2.00 May-13 Jun-13 Jul-13 Aug-13 Sep-13 Oct-13 Nov-13 RM708m-RM760m where industrial lot land sales from STV constitute KLCI 1818.15 28% and 21% of our assumptions. Valuations are attractive with YTD KLCI chg 7.6% dividend yields of 9.4%-7.8% and PER of 6.6x-5.8x vs. mid-cap peer YTD stock price chg N.A averages of 4.3%-4.9% and 8.3x-7.1x for FY13 and FY14. An affordable housing and industrial developer. Matrix has two major Stock Information township landbanks; Bandar Sri Sendayan (BSS; 5,233 ac) located in Bloomberg Ticker MCH MK Equity Seremban, Negeri Sembilan and Taman Seri Impian (TSI) located in Kluang, Market Cap (RM m) 968.9 Johor (900 ac). -

Klinik Perubatan Swasta Negeri Sembilan Sehingga Disember 2020

Klinik Perubatan Swasta Negeri Sembilan Sehingga Disember 2020 NAMA DAN ALAMAT KLINIK KLINIK SEREMBAN 300 Senawang Jaya 70450 Seremban, Negeri Sembilan KLINIK TEH HENG ONG SDN BHD 2633, Simpang Lukut Jalan Sepang 71010 Port Dickson KLINIK REMBAU 1014, Off Jalan Besar 71300 Rembau Negeri Sembilan KLINIK PAKAR KANAK-KANAK KIDDI CARE No. 293_G, Taman AST Jalan Sg. Ujung, 70200 Seremban Negeri Sembilan POLIKLINIK AMAN 74, Jalan Besar Pekan Nilai 71800 Nilai KLINIK BAKTI 149, Jalan Yam Tuan Raden 72000 Kuala Pilah, Negeri Sembilan KLINIK CARE4ME PT 12948, Jalan BBN 1/7D Putra Indah Bandar Baru Nilai 71800 Nilai, Negeri Sembilan KLINIK HEE, ANNANDAN & SIVA 4 Jalan Lintang 73400 Gemas, Negeri Sembilan KLINIK AMMANPAL 5799, Jalan TS 2/7G, Taman Semarak 2 71800 Nilai, Negeri Sembilan ALEEN MEDICAL CENTRE 519 Jalan Tuanku Antah 70100 Seremban Negeri Sembilan KLINIK HEE No. 32, Jalan Besar Batang Melaka 73300 Tampin, Negeri Sembilan KLINIK PAKAR ORTOPEDIK PHANG & WANITA YANG No. 48, Jalan Tunku Hassan 70000 Seremban, Negeri Sembilan KLINIK A.K. CHONG 57 Jalan Temiang (Grd Floor) 70200 Seremban, Negeri Sembilan KLINIK AISYAH DAN YUSOF B 25, KLIA Business Centre Jalan Pusat Niaga KLIA 2, Kuarters KLIA 71800 Nilai, Negeri Sembilan KLINIK HEE Bangunan UMNO, Gemencheh 73200 Tampin, Negeri Sembilan POLIKLINIK PERDANA & X-RAY PT 9924, Ground Floor & 1st Floor Jalan BBN 1/3 G, Putra Point Fasa II A, Bandar Baru Nilai 71800 Nilai, Negeri Sembilan KLINIK NAGIAH 137, Jalan Damai 72100 Bahau KELINIK LEE 124, Jalan Yam Tuan 72000 Kuala Pilah KLINIK RAMANI 2026 Taman Ria KM 4, Jalan Seremban 71000 Port Dickson KLINIK KHOO 2827, Jalan SJ 3/6A Seremban Jaya 70450 Seremban KLINIK LEE PT 4963, Jalan T/S 2/1 Taman Semarak, Nilai 71800 seremban KLINIK TAN & SURGERY 2742 Main Road 71200 Rantau KLINIK PANTAI Lot 2747, Jalan Besar 71200 Rantau Negeri Sembilan KLINIK CHUA No. -

Application of Fuzzy Delphi Method (FDM) for Supervision Process Construct for First Degree Supervision in Institute of Teacher Education (ITE) Malaysia

REVIEW OF INTERNATIONAL GEOGRAPHICAL EDUCATION ISSN: 2146-0353 ● © RIGEO ● 11(4), WINTER, 2021 www.rigeo.org Research Article Application of Fuzzy Delphi Method (FDM) for Supervision Process Construct for First Degree Supervision in Institute of Teacher Education (ITE) Malaysia Mohamad Termizi bin Borhan1 Norazizah binti Abdul Rahman2 Fakulti Sains dan Matematik, Universiti Pendidikan Sultan Idris, Institut Pendidikan Guru Kampus Pendidikan Teknik, Kampus Sultan Azlan Shah, 35900 Tanjong Malim, Perak Kompleks Pendidikan Nilai, 71760 Bandar Enstek, Nilai, Negeri Sembilan. Noor Ashikin binti Mohd Yusop3 Amalina binti Suhaimi4 Institut Pendidikan Guru Kampus Pendidikan Teknik, Institut Pendidikan Guru Kampus Pendidikan Islam, Jalan Maktab, Kompleks Pendidikan Nilai, 71760 Bandar Enstek, Nilai, Negeri Off Jalan Ayer Hitam, Seksyen 12 43650 Bandar Baru Bangi Sembilan Selangor Darul Ehsan. Xavier Nuing Anak Wan5 Yarina binti Ahmad6 Fakulti Sains dan Matematik, Universiti Pendidikan Sultan Idris, Universiti Teknologi Mara, Jalan Ilmu 1/1, 40450 Shah Alam, Kampus Sultan Azlan Shah, 35900 Tanjong Malim, Perak Selangor. 1 Corresponding Author: Email: [email protected] Abstract Research supervision is an academic activity that are planned and executed to enhance learning and maximize learning experience in the first-degree level of Institute of Teacher Education (ITE) Malaysia. The study aims to identify and rank the elements in Supervision Process construct for The Synergistic Psycho- Social Model (SyPSM) based on expert consensus. The expert consists of 15 experts from all ITEs, and possess variety of expertise in research supervision for first degree level. In addition, the chosen expert equipped with 10 years of experience in their respective fields. The study utilizes Fuzzy Delphi Method (FDM) technique to analyse the data. -

Business Name Business Category Outlet Address State 2M Automotive Automotive 22 GROUND FLOOR JALAN DATO SHEIKH AHMAD SEREMBAN N

Business Name Business Category Outlet Address State 2M Automotive Automotive 22 GROUND FLOOR JALAN DATO SHEIKH AHMAD SEREMBAN NEGERI SEMBILAN70000 Negeri Sembilan Abul Kalam enterprise Automotive Abul Kalam enterprise no 25 Jalan 3/1 Nilai3 Negeri Sembilan Aby Tyre Centre Automotive LOT 687 KG SASAPAN BATU REMBAU BERANANG Negeri Sembilan ADIB SUCCESS GARAGE Automotive TANJONG IPOH NO 32 Tanjung Ipoh Negeri Sembilan Malaysia Negeri Sembilan Ah Keong Motor Service Automotive 138139 jalan tampin 4 1/2 miles senawang light industrial area 70450 seremban Negeri sembilan Jalan Tampin Seremban Negeri Sembilan Malaysia Negeri Sembilan Ah Keong Motor Svc Automotive LOT 138 & 139, SENAWANG LIGHT IND AREA, BT 4 1/2, JALAN TAMPIN 70450, SEREMBAN NEGERI SEMBILAN70450 Negeri Sembilan AJ AVENUE CAR WASH Automotive NO 21 JALAN HARTAMAS 2 Jalan Seremban Taman Port Dickson Port Dickson Negeri Sembilan Malaysia Negeri Sembilan alat alat ganti kenderaan Automotive Jalan Selandar Gemencheh Gemencheh Negeri Sembilan Malaysia Negeri Sembilan AMIR IMRAN ENTERPRISE Automotive Imran Carpets205 JALAN 3/6 NILAI 3 Lot 205 Jalan Nilai 3/6 Kawasan Perindustrian Nilai 3 Nilai Negeri Sembilan Malaysia Negeri Sembilan ARH Auto Care Seremban Automotive No.93 Jalan MSJ 4,Medan Perniagaan SenawangNegeri Sembilan Negeri Sembilan Arh Auto Care Sg Gadut Automotive No 41G, Jalan TJ 1/4A,Kawasan Perindustrian Tuanku Jaafar, Sungai Gadut,Negeri Sembilan Negeri Sembilan Asia Access Parking Automotive C/O Asia Access Parkig No10 Jalan Wolff Seremban Negeri Sembilan Malaysia Negeri