JAKO202121463602393.Pdf

Total Page:16

File Type:pdf, Size:1020Kb

Load more

Recommended publications

-

TECHNICAL REPORT FIFA U-20 WORLD CUP POLAND 2019 2 FIFA U-20 World Cup Poland 2019

TECHNICAL REPORT FIFA U-20 WORLD CUP POLAND 2019 2 FIFA U-20 World Cup Poland 2019 TABLE OF CONTENTS Part 1: Part 2: Part 3: Foreword Technical Study Group Tournament observation 3 FIFA U-20 World Cup Poland 2019 5 FIFA U-20 World Cup Poland 2019 6 FIFA U-20 World Cup Poland 2019 FOREWORD TECHNICAL STUDY GROUP TOURNAMENT OBSERVATION The FIFA Coaching & Player Development Department was responsible for the activities of the Technical Study Group, which comprised the following members: Fernando Couto (Portugal), Ivo Šušak (Croatia), Branimir Ujević (FIFA TSG Project Leader), Pascal Zuberbühler (FIFA Goalkeeping Specialist) and Chris Loxston (Performance & Game Analyst). The FIFA U-20 World Cup has always been a major superiority to conquer the world, make history event in the world of football and for the host and do their people and country as proud as ever. country in particular. For all up-and-coming football My friend Andriy Shevchenko confirmed as much stars, it certainly represents the pinnacle of this in a conversation that reminded me of my own wonderful game at youth level. Moreover, it has feelings after winning the U 20 World Cup with always been synonymous with a array of emotions Yugoslavia in 1987, which was the most wonderful and the passion of the young players involved, and experience of my playing career. Since that edition Poland 2019 was definitely no exception. The great of the competition was staged in Chile, that whole organisation of this fantastic football nation ensured generation of winners were fondly referred to as that the FIFA U-20 World Cup in Poland, like many “the Chileans” for many years afterwards. -

Top Leagues Weekend Regular Coupon 13/06/2019 10:25 1 / 2

Issued Date Page TOP LEAGUES WEEKEND REGULAR COUPON 13/06/2019 10:25 1 / 2 BOTH TEAMS INFORMATION 3-WAY ODDS (1X2) DOUBLE CHANCE TOTALS 2.5 1ST HALF - 3-WAY HT/FT TO SCORE HANDICAP (1X2) GAME CODE HOME TEAM 1 / 2 AWAY TEAM 1/ 12 /2 2.5- 2.5+ 01 0/ 02 1-1 /-1 2-1 1-/ /-/ 2-/ 2-2 /-2 1-2 ++ -- No CAT TIME DET NS L 1 X 2 1X 12 X2 U O 1 X 2 1/1 X/1 2/1 1/X X/X 2/X 2/2 X/2 1/2 YES NO HC 1 X 2 Saturday, 15 June, 2019 6061 JAP 12:00 1 L SHIMIZU S-PULSE 18 3.10 3.40 2.05 3 YOKOHAMA MAR. 1.62 1.23 1.28 2.10 1.65 3.60 2.25 2.60 5.50 7.60 30.0 13.8 5.90 13.5 3.30 5.40 24.0 1.55 2.20 1:0 1.65 3.95 3.60 6062 JAP2 12:00 3 L JEF UNITED 16 2.25 3.15 3.00 18 KAGOSHIMA UNITED 1.31 1.29 1.54 1.80 1.95 2.85 2.05 3.60 3.80 5.40 26.0 13.5 5.10 13.8 5.40 6.90 30.0 1.70 1.95 0:1 4.20 3.90 1.55 6063 JAP2 12:00 3 L OMIYA ARDIJA 3 1.40 4.10 6.80 22 FC GIFU 1.04 1.16 2.56 1.85 1.85 1.90 2.25 6.70 2.10 3.85 24.0 18.0 6.60 20.0 14.5 14.5 52.0 2.05 1.65 0:1 2.15 3.40 2.60 6064 JAP2 12:00 3 L VENTFORET KOFU 4 1.55 3.75 5.40 13 TOKYO VERDY 1.10 1.20 2.21 1.80 1.90 2.10 2.20 5.70 2.40 4.10 24.0 16.5 6.00 18.0 11.3 11.5 46.0 1.95 1.70 0:1 2.50 3.40 2.25 6065 JAP2 12:00 3 L YOKOHAMA FC 11 2.45 3.10 2.70 12 TOKUSHIMA 1.37 1.28 1.44 1.70 2.05 3.15 2.00 3.40 4.40 5.70 28.0 13.8 4.90 14.0 4.90 6.20 29.0 1.80 1.85 0:1 4.90 3.95 1.45 6066 JAP2 12:00 3 L ZWIEGEN KANAZAWA 9 1.60 3.50 5.50 17 EHIME FC 1.10 1.24 2.14 1.60 2.25 2.20 2.05 6.10 2.55 3.95 26.0 16.5 5.20 18.5 12.0 11.0 50.0 2.20 1.55 0:1 2.70 3.25 2.15 6093 SKO 13:00 L INCHEON UNITED FC 12 - - - 1 JEONBUK HYUNDAI - - -

Nagoya Grampus

COPA PUMA TOREROS 2018 Primavera www.fctoreros.net FUNROOTS CO., LTD. 1-7-4 YAESU, CHUO, TOKYO 103-0028 JAPAN E-Mail. [email protected] URL. www.funroots.net © FUNROOTS CO., LTD., All Rights Reserved About COPA PUMA TOREROS U12 Football Connects to the World !! Let’s Enjoy Soccer Together !! The tournament was first held in 2010. We established the slogan "Football connects the world" from the second tournament held in 2011. This slogan was created after experiencing the devastating earthquake we encountered in East Japan. The importance of bonding people is incorporated in the slogan. Our aim is to incorporate the concept of FOOTBALL +1. The 'BOND' is an important aspect of the 'PLUS ONE'. If the tournament is to continue creating its own history, the 'BOND' will become inevitable. We sincerely hope that bonding throughout the tournament will prove to be a step forward from Suginami to the World, from Tokyo to the World and from Japan to the World. I also look forward to a tournament whereby all participants become one big football family, play your best and take home wonderful memories. Date. Friday, 30th March – Sunday, 1st April 2018 U12 Category. Born after 1st January 2006 Venue. Gotenba Tokino Sumika Sports Centre http://tokispo.com/ Participants. 40 teams Web-Site. www.fctoreros.net COPA PUMA TOREROS 2018 Primavera www.fctoreros.net FUNROOTS CO., LTD. 1-7-4 YAESU, CHUO, TOKYO 103-0028 JAPAN E-Mail. [email protected] URL. www.funroots.net © FUNROOTS CO., LTD., All Rights Reserved RANK TABLE STANDINGS U12 CHAMPION SECOND PLACE Sociedade Esportiva PALMEIRAS NAGOYA GRAMPUS Rank Team Rank Team Rank Team 3 SHONAN BELLMARE 16 AVISPA FUKUOKA 29 SILKROAD SC 4 SHIMIZU S-PULSE 17 MALVA FC 30 1. -

Weekend Regular Coupon 19/06/2020 09:44 1 / 5

Issued Date Page WEEKEND REGULAR COUPON 19/06/2020 09:44 1 / 5 BOTH TEAMS INFORMATION 3-WAY ODDS (1X2) DOUBLE CHANCE TOTALS 2.5 1ST HALF - 3-WAY HT/FT TO SCORE HANDICAP (1X2) GAME CODE HOME TEAM 1 / 2 AWAY TEAM 1/ 12 /2 2.5- 2.5+ 01 0/ 02 1-1 /-1 2-1 1-/ /-/ 2-/ 2-2 /-2 1-2 ++ -- No CAT TIME DET NS L 1 X 2 1X 12 X2 U O 1 X 2 1/1 X/1 2/1 1/X X/X 2/X 2/2 X/2 1/2 YES NO HC 1 X 2 Sunday, 21 June, 2020 7001 TAIW 11:00 HANG YUEN - - - TAICHUNG FUTURO FC - - - - - - - - - - - - - - - - - - - - - - - 7002 TAIW 11:00 HASUS TSU FC - - - MING CHUAN UNIVERSITY - - - - - - - - - - - - - - - - - - - - - - - 7003 TAIW 11:00 TAINAN CITY FC - - - TAIWAN POWER COMPAN.. - - - - - - - - - - - - - - - - - - - - - - - 7004 TAIW 11:00 TATUNG FC - - - FC TAICHENG LIONS - - - - - - - - - - - - - - - - - - - - - - - 7005 AUS2 11:30 1 SK VORWARTS STEYR 4 2.25 3.45 2.75 9 SKU ERTL GLAS AMSTET.. 1.36 1.24 1.53 2.20 1.60 2.75 2.25 3.15 3.55 5.90 27.0 13.8 5.80 14.0 4.40 6.90 31.0 1.50 2.30 0:1 4.00 4.10 1.55 7006 CAMBO 11:30 BATI ACADEMY - - - KIRIVONG SOKSEN CHEY - - - - - - - - - - - - - - - - - - - - - - - 7007 CAMBO 11:30 SOLTILO ANGKOR FC - - - ASIA EURO UNITED FC - - - - - - - - - - - - - - - - - - - - - - - 7011 SKO 12:00 1 L INCHEON UNITED FC 12 2.95 3.05 2.30 11 BUSAN I PARK 1.50 1.29 1.31 1.60 2.15 3.60 1.95 2.95 5.10 6.70 40.0 15.0 4.40 15.0 3.80 5.40 34.0 1.85 1.80 1:0 1.50 3.80 4.60 7012 SKO 12:00 1 L JEONBUK HYUNDAI 1 1.36 4.40 7.30 7 GWANGJU FC 1.04 1.15 2.75 2.00 1.70 1.80 2.35 6.70 1.95 3.90 26.0 21.0 6.70 22.0 13.5 16.0 51.0 2.00 1.70 0:1 2.00 3.50 2.85 7010 SKO2 12:00 L GYEONGNAM FC 7 - - - 1 BUCHEON FC - - - - - - - - - - - - - - - - - - - - - - - 7008 MYAN 12:00 RAKHINE UNITED 6 - - - 1 HANTHARWADY UNITED - - - - - - - - - - - - - - - - - - - - - - - 7009 MYAN 12:00 SANGAING UNITED 5 - - - 11 SOUTHERN MYANMAR U. -

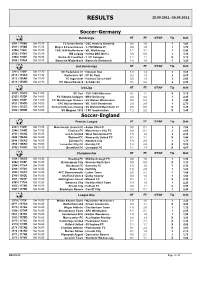

Results 25.09.2021.-26.09.2021

RESULTS 25.09.2021.-26.09.2021. Soccer-Germany Bundesliga HT FT OT/AP Tip Odd 2301 | 1358B Sat 15:30 FC Union Berlin - DSC Arminia Bielefeld 0:0 1:0 1 1,65 2303 | 1358D Sat 15:30 Bayer 04 Leverkusen - 1. FSV Mainz 05 0:0 1:0 1 1,70 2305 | 1358F Sat 15:30 TSG 1899 Hoffenheim - VfL Wolfsburg 1:1 3:1 1 2,50 2302 | 1358C Sat 15:30 RB Leipzig - Hertha BSC Berlin 3:0 6:0 1 1,30 2304 | 1358E Sat 15:30 Eintracht Frankfurt - 1. FC Cologne 1:1 1:1 X 3,75 2306 | 1359A Sat 18:30 Borussia M'gladbach - Borussia Dortmund 1:0 1:0 1 3,20 2nd Bundesliga HT FT OT/AP Tip Odd 2311 | 1359F Sat 13:30 SC Paderborn 07 - Holstein Kiel 1:0 1:2 2 3,65 2313 | 135AC Sat 13:30 Karlsruher SC - FC St. Pauli 0:2 1:3 2 2,85 2312 | 135AB Sat 13:30 FC Ingolstadt - Fortuna Düsseldorf 0:0 1:2 2 2,00 2314 | 135AD Sat 20:30 FC Hansa Rostock - Schalke 04 0:1 0:2 2 2,30 3rd Liga HT FT OT/AP Tip Odd 2323 | 135CF Sat 14:00 SC Verl - TSV 1860 München 0:1 1:1 X 3,75 2325 | 135DF Sat 14:00 FC Viktoria Cologne - MSV Duisburg 2:0 4:2 1 2,45 2326 | 135EF Sat 14:00 FC Wurzburger Kickers - SV Wehen Wiesbaden 0:0 0:4 2 2,40 2321 | 135CD Sat 14:00 1 FC Kaiserslautern - VfL 1899 Osnabrück 2:0 2:0 1 2,70 2322 | 135CE Sat 14:00 Eintracht Braunschweig - SV Waldhof Mannheim 07 0:0 0:0 X 3,25 2324 | 135DE Sat 14:00 SV Meppen 1912 - 1 FC Saarbrucken 1:2 2:2 X 3,40 Soccer-England Premier League HT FT OT/AP Tip Odd 2347 | 1369F Sat 13:30 Manchester United FC - Aston Villa FC 0:0 0:1 2 7,00 2346 | 1369E Sat 13:30 Chelsea FC - Manchester City FC 0:0 0:1 2 2,60 2351 | 136AE Sat 16:00 Leeds United - West -

Midweek Football Results Midweek Football

Issued Date Page MIDWEEK FOOTBALL RESULTS 10/03/2021 07:52 1 / 2 INFORMATION INFORMATION INFORMATION RESULTS RESULTS RESULTS GAME CODE HOME TEAM AWAY TEAM GAME CODE HOME TEAM AWAY TEAM GAME CODE HOME TEAM AWAY TEAM No CAT TIME HT FT No CAT TIME HT FT No CAT TIME HT FT Tuesday, 09 March, 2021 Tuesday, 09 March, 2021 Tuesday, 09 March, 2021 2121 NEPAL 08:30 1:0 2:1 SHREE BHAGWATI CLUB BOYS UNION CLUB 2169 ISR3 15:00 1:0 1:0 MACCABI IRONI NETIVOT BEITAR ASHDOD FC 2062 ED1 21:00 2:0 4:1 BRISTOL ROVERS ACCRINGTON 2005 INDIA 10:00 : : KICKSTART FC ARMY SERVICE CORPS .. 2170 JORCP 15:00 0:0 1:0 AL WEHDAT SC AMMAN AL FAISALY AMMAN 2063 ED1 21:00 0:0 2:1 CHARLTON NORTHAMPTON 2153 IRAN23 10:00 0:1 1:1 NAFT TEHRAN FC U23 ESPAD ALVAND U23 2159 SAU2 15:10 : : AL AKHDOUD AL SAFA 2064 ED1 21:00 0:0 1:0 CREWE ALEXANDRA DONCASTER 2154 IRAN23 10:00 0:2 0:3 FC AYANDEH SAZAN U23 SAIPA KARAJ U23 2027 AZE 15:15 0:2 0:2 ZIRA FK QARABAG FK (AZE) 2065 ED1 21:00 0:1 1:1 IPSWICH LINCOLN CITY 2134 MALPL 10:45 0:1 1:2 SELANGOR PKNS NEGERI SEMBILAN 2028 SAU2 15:15 : 0:0 AL TAI OHUD MEDINA 2066 ED1 21:00 0:1 0:1 MK DONS BLACKPOOL 2135 GEO2 11:00 C Canc. GAREJI FC RUSTAVI 2145 IRAQ 15:15 0:2 1:2 AL TALABA BAGHDAD SC 2067 ED1 21:00 1:1 1:3 PETERBOROUGH HULL 2156 IRAN23 11:00 1:1 1:1 ABIPOOSHAN OMID KO. -

Hodnotil Na Tlačovej Konferencii Naše Výkony a Výsledky Tréner Futbalovej Reprezentácie Štefan Tarkovič Strany 2 – 5

www.nike.sk Sobota SUPERŠANCA 1X2 26. 6. 2021 60187 Taliansko – Rakúsko 1,54 4,20 8,25 75. ročník • číslo 146 60188 Wales – Dánsko 5,40 3,30 1,92 cena 1,00 pre predplatiteľov 0,70 60344 Seattle Sounders – Vancouver 1,39 5,05 8,25 60190 Šachťor Soligorsk – Dinamo Brest 1,23 5,65 13,4 App Store pre iPad a iPhone / Google Play pre Android Grilovačka Tarkoviča „Ukázali sme maximum potenciálu,“ hodnotil na tlačovej konferencii naše výkony a výsledky tréner futbalovej reprezentácie Štefan Tarkovič Strany 2 – 5 9 strán o Eure JÁN KOVÁČIK: Tréner má moju dôveru ,,Štefan Tarkovič nedostal adekvátny priestor na to, aby sme mohli hodnotiť jeho prácu ako dobrú alebo zlú,“ myslí si pre- zident futbalového zväzu. FOTO TASR/PAVEL NEUBAUER „Napriek všetkému naďalej tvrdím, že v zápase so Švédskom sme Cieľ Sagana – Cieľ Cehlárika – nehrali na remízu,“ aj týmito slovami hájil svoje taktické zámery tréner Štefan Tarkovič. FOTO ŠPORT/MILAN ILLÍK zelený dres Strana 22 dosiahnuť Strana 19 a etapový triumf métu 25 gólov Začína sa 108. ročník najslávnejších cyklistic- Najproduktívnejší hokejista uplynulých majstrov- Ďalšie číslo humoristického kých pretekov Tour de France. Na rozdiel od stiev sveta vymenil Leksand za Omsk. Na základe minulej sezóny aj s fanúšikmi. Náš pretekár by svojho inštinktu ho uprednostnil pred zámorím časopisu Bumerang rád rozšíril počet víťazstiev v bodovacej súťaži a verí, že ten ho nesklame ani pri streleckých na osem. FOTO TASR/RADOVAN STOKLASA pretekoch v KHL. FOTO TASR/JAROSLAV NOVÁK POZOR! UŽ DNES 2 FUTBAL sobota 26. 6. 2021 MAJSTROVSTVÁ EURÓPY VO FUTBALE ● 11. -

Regular Coupon

REGULAR COUPON BOTH TEAMS Information 3-WAY ODDS (1X2) DOUBLE CHANCE TOTALS 2.5 TO SCORE Game Code 1 / 2 1/ 12 /2 3- 3+ ++ -- No CAT TIME DET NS 1 HOME TEAM X AWAY TEAM 2 1X 12 X2 U O YES NO Tuesday, 09 March, 2021 2430 MAL2 10:45 1 1.92 SELANGOR PKNS 2 3.37 4 NEGERI SEMBILAN 3.42 1.22 1.23 1.70 1.95 1.72 1.64 2.09 2823 GEO2 11:00 3 2.34 GAREJI 3.16 FC RUSTAVI 2.59 1.34 1.23 1.42 1.60 2.12 1.88 1.76 2055 SKO 12:00 1L 1.43 ULSAN HYUNDAI 1 4.04 6 INCHEON UNITED FC 6.50 1.06 1.17 2.49 1.83 1.82 2.02 1.68 2094 SKO 12:00 1L 1.52 JEONBUK HYUNDAI 4 4.05 12 GANGWON FC 5.13 1.11 1.17 2.26 2.13 1.60 1.70 1.99 2157 UGA 12:00 3L 1.90 BUSOGA UNITED FC 14 3.03 15 MYDA FC 3.64 1.17 1.25 1.65 2.40 1.48 1.41 2.56 2090 SKO 12:30 1L 2.88 JEJU UNITED FC 7 3.12 2 POHANG STEELERS .. 2.31 1.50 1.28 1.33 1.72 1.94 1.75 1.93 2212 AZE 13:00 3L 1.87 FK GABALA 5 3.23 6 SABAYIL 4.08 1.18 1.28 1.80 1.61 2.11 1.95 1.73 2191 GEO2 13:00 3L 2.37 FC MERANI MARTVILI 3.17 FC NORCHI DINAMO . -

Home Home Away Away Jeonnam Dragons FC Seoul Chiapas FC

16 / 08 / 2016 17:00 Home Asian Handicap Over/Under Home Asian Handicap Over/Under Kick-off Kick-off Matches Standing Win/Draw/Win Matches Standing Win/Draw/Win time Over/ time Over/ Handicap Odds Total Handicap Odds Total Away Under Away Under 8 Jeonnam Dragons +0.5 1.82 Over2.5 1.9 3.5 Home 16 Div.1 Cafetaleros Tapachula -- -- Over2.5 1.95 2.85 Home 17 / 08 18 / 08 KOR1 2 FC Seoul -0.5 1.94 Under2.5 1.8 1.9 Away MEXC 15 Chiapas FC -- -- Under2.5 1.75 2.2 Away 18:00 08:00 7060 3.28 Draw 8025 3.2 Draw 3 Ulsan Hyundai -0.5 2.04 Over2.5 1.8 2 Home 2 Div.1 Celaya -- -- Over2.5/3 1.85 3.85 Home 17 / 08 18 / 08 KOR1 5 Sangju Sangmu +0.5 1.72 Under2.5 1.9 3.15 Away MEXC 18 Club Leon -- -- Under2.5/3 1.85 1.75 Away 18:30 08:00 7061 3.33 Draw 8026 3.5 Draw 12 Suwon FC 0/+0.5 2 Over2.5/3 1.9 3.1 Home 1 Div.1 Coras Tepic -- -- Over2.5 1.85 4 Home 17 / 08 18 / 08 KOR1 6 Jeju United 0/-0.5 1.76 Under2.5/3 1.8 2.03 Away MEXC 13 Cruz Azul -- -- Under2.5 1.85 1.72 Away 18:30 09:30 7062 3.3 Draw 8029 3.5 Draw 4 Seongnam FC 0/-0.5 1.76 Over2.5 2 2.05 Home 1 Tijuana -- -- Over2.5 1.8 1.5 Home 17 / 08 18 / 08 KOR1 7 Gwangju FC 0/+0.5 2 Under2.5 1.7 3.1 Away MEXC 15 Div.1 Lobos BUAP -- -- Under2.5 1.9 5.3 Away 18:30 10:00 7063 3.25 Draw 8031 3.8 Draw 10 Suwon Bluewings 0/-0.5 1.88 Over2/2.5 1.8 2.12 Home 1 Astana (KAZ) 0/-0.5 1.82 Over2 1.95 2.08 Home 17 / 08 18 / 08 KOR1 9 Pohang Steelers 0/+0.5 1.88 Under2/2.5 1.9 3 Away EEL 1 BATE Borisov (BLR) 0/+0.5 1.94 Under2 1.75 3.3 Away 18:30 22:00 7064 3.2 Draw 8015 3 Draw 11 Incheon United +0.5/+1 1.8 Over2.5 -

List of Licensed Clubs for the 2021 AFC Champions League

List of Licensed Clubs for the 2021 AFC Champions League License License(s) License(s) Granted MA Clubs Licensed Clubs Licensed with Sanction Applicant(s) Granted with Sanction Brisbane Roar FC Melbourne City FC AUS 11 5 - Melbourne Victory Sydney FC Western Sydney Wanderers FC Jiangsu Suning Football Club Guangzhou Evergrande Taobao Football Beijing Sinobo Guoan Football Club Shanghai SIPG Football Club Shandong Luneng Taishan Football Club* Chongqing Dangdai Lifan Football Club Shanghai Greenland Shenhua Football Hebei China Fortune Football Club Henan Jianye Football Club Tianjin Teda Football Club CHN 19 18 - Guangzhou R&F Football Club Dalian Pro Football Club Shenzhen Football Club Qingdao Huanghai FC Wuhan Zall Professional Football Club Shijiazhuang Ever Bright Football Club Changchun Yatai Football Club Zhejiang Greentown FC Kunshan FC Kitchee Eastern Long Lions HKG 5 4 - Lee Man Kwoon Chung Southern FC Goa Bengaluru FC Chennaiyin FC IND 19 6 - Mumbai City FC Jamshedpur FC ATK Mohun Bagan Bali United FC Persipura Jayapura Bhayangkara FC IDN 18 7 - Persib Bandung Borneo FC Arema FC Persija Jakarta Al Shorta IRQ 19 3 - Air Force SC Al-Zawraa SC Persepolis Esteghlal Tehran Foolad Khouzestan IRN 18 6 - Tractorsazi Foolad Mobarakeh Sepahan Zobahan Hokkaido Consadole Sapporo Iwate Grulla Morioka Vegalta Sendai Blaublitz Akita Kashima Antlers Montedio Yamagata Mito Hollyhock Tochigi SC Urawa Reds Thespakusatsu Gunma JEF United Chiba Omiya Ardija F.C. Tokyo Kashiwa Reysol Tokyo Verdy Yokohama FC FC Machida Zelvia Shonan Bellmare Kawasaki Frontale S.C. Sagamihara Yokohama F・Marinos Ventforet Kofu AC Nagano Parceiro Matsumoto Yamaga F.C. Albirex Niigata Kataller Toyama JPN 52 27 24 Fujieda MYFC Zweigen Kanazawa FC Gifu Shimizu S-Pulse Kyoto Sanga F.C. -

List of Licensed Clubs for AFC Champions League 2020

List of Licensed Clubs for AFC Champions League 2020 MA Applicant(s) Granted Granted with Sanction Clubs Licensed Clubs Licensed with Sanction Melbourne City FC Melbourne Victory AUS 9 5 - Perth Glory Sydney FC Western Sydney Wanderers FC BHR 1 1 - Riffa Guangzhou Evergrande Taobao FC Shanghai SIPG FC Beijing Sinobo Guoan FC Shandong Luneng Taisan FC Jiangsu Sunning FC Wuhan Zall Professional FC Chongqing Dangdai Lifan FC Tianjin Teda FC Dalian Yifang FC Henan Jianye FC Shanghai Greenland Shenhua FC Hebei China Fortune FC Guangzhou R&F FC CHN 27 27 - Tianjin Tianhai FC Shenzen FC Beijing Renhe FC Qingdao Huanghai FC Guizhou Hengfeng FC Changchun Yatai FC Shijiazhuang Ever Bright FC Zhejiang Greentown FC Beijing BSU FC Meihzou Hakka FC Guangdong Southern Tigers FC Xinjiang Tianshan Leopard FC Liaoning Hongyun FC Shanghai Shenxin FC Kwoon Chung Southern (Southern District Wofoo Tai Po HKG 5 2 1 FC) Kitchee Chennai City FC Bengaluru FC FC Goa IND 19 - 6 Jamshedpur FC ATK Chennaiyin FC Arema FC Bhayangkara FC Bali United FC Madura United Persib Bandung IDN 16 8 1 Persebaya Surabaya Persija Jakarta Persipura Jayapura PSSM Makassar Persepolis Foolad Mobarakeh Sepahan Esteghlal Tehran (License under review) IRN 18 7 - Golden Padideh of Khorasan Tractorsazi (License under review) Zobahan Foolad Khouzestan Al Shorta IRQ 3 3 - Al-Zawraa SC Air Force SC Hokkaido Consadole Sapporo Blaublitz Akita Vegalta Sendai Montedio Yamagata Kashima Antlers Mito Hollyhock Urawa Reds Tochigi SC JEF United Chiba Thespakusatsu Gunma F.C. Tokyo Omiya Ardija Tokyo Verdy Kashiwa Reysol FC Machida Zelvia Yokohama FC Kawasaki Frontale Shonan Bellmare Yokohama F•Marinos Ventforet Kofu AC Nagano Parceiro Matsumoto Yamaga F.C. -

I Love Korea!

I Love Korea! TheThe story story of of why why 33 foreignforeign tourists tourists fellfell in in love love with Korea. Korea. Co-plannedCo-planned by bythe the Visit Visit Korea Korea Committee Committee & & the the Korea Korea JoongAng JoongAng Daily Daily I Love Korea! The story of why 33 foreign tourists fell in love with Korea. Co-planned by the Visit Korea Committee & the Korea JoongAng Daily I Love Korea! This book was co-published by the Visit Korea Committee and the Korea JoongAng Daily newspaper. “The Korea Foreigners Fell in Love With” was a column published from April, 2010 until October, 2012 in the week& section of the Korea JoongAng Daily. Foreigners who visited and saw Korea’s beautiful nature, culture, foods and styles have sent in their experiences with pictures attached. I Love Korea is an honest and heart-warming story of the Korea these people fell in love with. c o n t e n t s 012 Korea 070 Heritage of Korea _ Tradition & History 072 General Yi Sun-sin 016 Nature of Korea _ Mountains, Oceans & Roads General! I get very emotional seeing you standing in the middle of Seoul with a big sword 018 Bicycle Riding in Seoul 076 Panmunjeom & the DMZ The 8 Streams of Seoul, and Chuseok Ah, so heart breaking! 024 Hiking the Baekdudaegan Mountain Range Only a few steps separate the south to the north Yikes! Bang! What?! Hahaha…an unforgettable night 080 Bukchon Hanok Village, Seoul at the Jirisan National Park’s Shelters Jeongdok Public Library, Samcheong Park and the Asian Art Museum, 030 Busan Seoul Bicycle Tour a cluster of