Διιδρυματικο Διατμηματικο Προγραμμα Μεταπτυχιακων Σπουδων Στη Διοικηση Επιχειρησεων – «Athens Mba»

Total Page:16

File Type:pdf, Size:1020Kb

Load more

Recommended publications

-

Ilzers Apollon Mission!

Jeden Dienstag neu | € 1,90 Nr. 32 | 6. August 2019 FOTOS: GEPA PICTURES 50 Wien 15 SEITEN PREMIER LEAGUE Manchester City will den Hattrick! ab Seite 21 AUSTRIA WIEN: VÖLLIG PUNKTELOS IN DEN EUROPACUP MARCEL KOLLER VS. LASK Aufwind nach dem Machtkampf Seite 6 Ilzers Apollon TOTO RUNDE 32A+32B Garantie 13er mit 100.000 Euro! Mission! Seite 8 Österreichische Post AG WZ 02Z030837 W – Sportzeitung Verlags-GmbH, Linke Wienzeile 40/2/22, 1060 Wien Retouren an PF 100, 13 Die Premier League live & exklusiv Der Auftakt mit Jürgen Klopps Liverpool vs. Norwich Ab Freitag 20 Uhr live bei Sky PR_AZ_Coverbalken_Sportzeitung_168x31_2018_V02.indd 1 05.08.19 10:52 Gratis: Exklusiv und Montag: © Shutterstock gratis nur für Abonnenten! EPAPER AB SOFORT IST MONTAG Dienstag: DIENSTAG! ZEITUNG DIE SPORTZEITUNG SCHON MONTAGS ALS EPAPER ONLINE LESEN. AM DIENSTAG IM POSTKASTEN. NEU: ePaper Exklusiv und gratis nur für Abonnenten! ARCHIV Jetzt Vorteilsabo bestellen! ARCHIV aller bisherigen Holen Sie sich das 1-Jahres-Abo Print und ePaper zum Preis von € 74,90 (EU-Ausland € 129,90) Ausgaben (ab 1/2018) zum und Sie können kostenlos 52 x TOTO tippen. Lesen und zum kostenlosen [email protected] | +43 2732 82000 Download als PDF. 1 Jahr SPORTZEITUNG Print und ePaper zum Preis von € 74,90. Das Abonnement kann bis zu sechs Wochen vor Ablauf der Bezugsfrist schriftlich gekündigt werden, ansonsten verlängert sich das Abo um ein weiteres Jahr zum jeweiligen Tarif. Preise inklusive Umsatzsteuer und Versand. Zusendung des Zusatzartikels etwa zwei Wochen nach Zahlungseingang bzw. ab Verfügbarkeit. Solange der Vorrat reicht. Shutterstock epaper.sportzeitung.at Montag: EPAPER Jeden Dienstag neu | € 1,90 Nr. -

Štart Bundesligy a La Ligy Začína Sa Nový Ročník Ďalších Dvoch Veľkých Európskych Futbalových Súťaží

www.nike.sk Piatok Superšanca 1X2 16. 8. 2019 42231 Ol. Lyon – Angers 1,45 4,85 7,60 73. ročník • číslo 190 42211 Bayern Mníchov – Hertha Berlín 1,21 7,65 16,3 cena 0,70 42235 Hamburger SV – VfL Bochum 1,55 4,30 6,20 42210 Athletic Bilbao – FC Barcelona 4,95 4,05 1,75 42234 FC Janov – Imolese Calcio 1,13 8,25 21,9 42214 Č. Budějovice – Slavia Praha 9,55 5,30 1,36 42232 Arnhem – PEC Zwolle 1,39 5,25 7,75 42233 Club Bruggy – KAS Eupen 1,15 8,75 16,9 App Store pre iPad a iPhone / Google Play pre Android 42269 Denizlispor – Galatasaray 5,00 3,90 1,68 Zväz šokoval Lintnera Strany 20 a 21 Program základnej časti hokejovej extraligy sa napriek protestom Banskej Bystrice a Zvolena meniť nebude Štart bundesligy a La Ligy Začína sa nový ročník ďalších dvoch veľkých európskych futbalových súťaží. Berlínska Her- tha, ktorej hráčom je aj slovenský obranca Peter Pekarík (vľavo), doň vstúpi už dnes zápa- som na trávniku obhajcu titulu Bayernu Mníchov, nováčik španielskej La Ligy RCD Mallorca privíta zajtra Eibar. Bude v jeho zostave aj Martin Valjent? FOTO TASR/AP a INSTAGRAM rcdmallorca Strany 4 – 7 7 dní do štartu ME volejbalistiek: Strana 26 Slovenky postúpia zo skupiny, tvrdí ich bývalý kouč Miroslav Čada 2 NÁZORY piatok 16. 8. 2019 PRIAMA REČ PAVLA MALOVIČA Horúčavy menia biorytmy športovcov Monštruózne horúčavy saharského ty- teplôt, napríklad tohtoročné MS v atleti- „ vých chodníkov z materiálov, ktoré toľko Extrémne zvýšené teploty vzduchu pu sužujú zemeguľu a komplikujú špor- ke sa uskutočnia v Dauhe a budúcoročné nepohlcujú slnečné žiarenie. -

Uefa Europa League

UEFA EUROPA LEAGUE - 2019/20 SEASON MATCH PRESS KITS (First leg: 1-2) Estádio do Sport Lisboa e Benfica - Lisbon Thursday 27 February 2020 SL Benfica 21.00CET (20.00 local time) FC Shakhtar Donetsk Round of 32, Second leg Last updated 18/08/2020 17:43CET Previous meetings 2 Match background 5 Team facts 8 Squad list 10 Fixtures and results 13 Match-by-match lineups 16 Match officials 18 Legend 20 1 SL Benfica - FC Shakhtar Donetsk Thursday 27 February 2020 - 21.00CET (20.00 local time) Match press kit Estádio do Sport Lisboa e Benfica, Lisbon Previous meetings Head to Head UEFA Europa League Date Stage Match Result Venue Goalscorers Alan Patrick 56, FC Shakhtar Donetsk - SL 20/02/2020 R32 2-1 Kharkiv Kovalenko 72; Pizzi Benfica 67 (P) UEFA Champions League Date Stage Match Result Venue Goalscorers FC Shakhtar Donetsk - SL Lucarelli 30 (P); 04/12/2007 GS 1-2 Donetsk Benfica Cardozo 6, 22 SL Benfica - FC Shakhtar 03/10/2007 GS 0-1 Lisbon Jádson 42 Donetsk Home Away Final Total Pld W D L Pld W D L Pld W D L Pld W D L GF GA SL Benfica 1 0 0 1 2 1 0 1 0 0 0 0 3 1 0 2 3 4 FC Shakhtar Donetsk 2 1 0 1 1 1 0 0 0 0 0 0 3 2 0 1 4 3 SL Benfica - Record versus clubs from opponents' country UEFA Champions League Date Stage Match Result Venue Goalscorers 01/11/2016 GS SL Benfica - FC Dynamo Kyiv 1-0 Lisbon Salvio 45+2 (P) 19/10/2016 GS FC Dynamo Kyiv - SL Benfica 0-2 Kyiv Salvio 9 (P), Cervi 55 UEFA Europa League Date Stage Match Result Venue Goalscorers 2-1 Sachko 48, Yesin 74; 27/08/2009 PO FC Vorskla Poltava - SL Benfica Poltava agg: 2-5 Saviola -

FC Famalicão SL Benfica

JORNADA 31 FC Famalicão SL Benfica Quinta, 09 de Julho 2020 - 21:30 Estádio Municipal de Famalicão, Vila Nova de Famalicão ORGANIZADOR POWERED BY Jornada 31 FC Famalicão X SL Benfica 2 Confronto histórico Ver mais detalhes FC Famalicão 1 2 14 SL Benfica GOLOS / MÉDIA VITÓRIAS EMPATES VITÓRIAS GOLOS / MÉDIA 13 golos marcados, uma média de 0,76 golos/jogo 6% 12% 82% 48 golos marcados, uma média de 2,82 golos/jogo TOTAL FC FAMALICÃO (CASA) SL BENFICA (CASA) CAMPO NEUTRO J FCF E SLB GOLOS FCF E SLB GOLOS FCF E SLB GOLOS FCF E SLB GOLOS Total 17 1 2 14 13 48 1 2 5 5 16 0 0 9 8 32 0 0 0 0 0 Liga NOS 13 1 1 11 9 40 1 1 4 4 14 0 0 7 5 26 0 0 0 0 0 Taça de Portugal 4 0 1 3 4 8 0 1 1 1 2 0 0 2 3 6 0 0 0 0 0 J=Jogos, E=Empates, FCF=FC Famalicão, SLB=SL Benfica FACTOS FC FAMALICÃO FACTOS SL BENFICA TOTAIS TOTAIS 82% vitórias 82% derrotas 6% derrotas 59% em que marcou 88% em que marcou 88% em que sofreu golos 59% em que sofreu golos MÁXIMO MÁXIMO 1 Jogos a vencer 8 Jogos a vencer 1947-01-12 -> 1992-02-19 9 Jogos sem vencer 1947-01-12 -> 1992-04-05 2 Jogos sem vencer 1992-04-05 -> 1992-09-13 8 Jogos a perder 1947-01-12 -> 1992-02-19 1 Jogos a perder 2 Jogos sem perder 1992-04-05 -> 1992-09-13 9 Jogos sem perder 1947-01-12 -> 1992-04-05 RECORDES FC FAMALICÃO: MAIOR VITÓRIA EM CASA Liga Portuguesa 1992/93 FC Famalicão 1-0 SL Benfica SL BENFICA: MAIOR VITÓRIA EM CASA Liga Portuguesa 1993/94 SL Benfica 8-0 FC Famalicão SL BENFICA: MAIOR VITÓRIA FORA Liga Portuguesa 1993/94 FC Famalicão 1-5 SL Benfica I Divisão 1946/47 FC Famalicão 1-5 SL Benfica RESULTADO -

1 La Revista

La Revista REVISTA MENSUAL GETAFE CF | FEBRERO 2021 1 La Revista 2 FEBRERO 2021 | REVISTA MENSUAL GETAFE CF La Revista Djené: palabra de capitán El Getafe juega esta noche un derbi de una im- sos defensivamente. Con nuestro trabajo, lo va- portancia capital. El Atlético de Madrid llega a mos a conseguir”, asegura el futbolista africano. este partido en una dinámica positiva tras el triunfo ante el Athletic Club este miércoles. Los Tras el duelo ante los colchoneros vendrán due- rojiblancos quieren dar un golpe a la Liga, pero los a todo o nada: Elche, Osasuna, Cádiz, Bar- enfrente se van a topar con un conjunto con las celona… Un calendario con muchas piedras en ideas muy claras como muestra Djené. El togo- el camino. Hoy no podrá estar Jaime Mata, san- lés es el capitán de un vestuario muy unido, que cionado con dos partidos tras la expulsión en el tiene un jerarca en la figura del ‘2’. José Zorrilla ante el Real Valladolid. El que salga en su lugar cumplirá con lo que exige la historia En su cuarta temporada como azulón asume un de esta camiseta: trabajo. El azul del mono de los rol clave con sus compañeros. Con más de 100 trabajadores que forjó nuestro inicio sobre cam- partidos en la entidad y convertido en un refe- pos de tierra está más presente que nunca. rente para la afición espera que el barco llegue a buen puerto. “Tenemos que ser fuertes e inten- ¡VAMOS GETA! SUMARIO GETAFE. Entrevista 04-17 NOTICIAS 18-22 PÓSTER 20-21 GETAFE B 24-25 CATEGORÍAS INFERIORES 26-28 ESCUELA 30 FUNDACIÓN 31 REDES SOCIALES 32 PARTIDOS Jornadas 23-26 34 CALENDARIO Y CLASIFICACIÓN 36, 38 Getafe C.F. -

Säsongen 2020

SÄSONGEN 2020 Unicoach – Säsongen 2020 1 INNEHÅLLSFÖRTECKNING Unicoach och Certifieringen 2020 � � � � � � � � � � � � � � � 3 SUPERETTAN 2020 � � � � � � � � � � � � � � � � � � � � � � � � � � � � �71 Unicoach 2020 – � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � 4 AFC Eskilstuna � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � 72 Akropolis IF � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � 74 Tabeller och resultat 2020 � � � � � � � � � � � � � � � � � � � � � 5 Dalkurd FF � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � 75 Certifieringen 2020 � � � � � � � � � � � � � � � � � � � � � � � � � � � � 6 Degerfors IF � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � 76 Certifierare � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � 6 GAIS � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � 78 Certifieringens syfte � � � � � � � � � � � � � � � � � � � � � � � � � � � 6 GIF Sundsvall � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � �80 Verksamhetsområden � � � � � � � � � � � � � � � � � � � � � � � � � � 7 Halmstads BK � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � 82 Nya deltagande klubbar � � � � � � � � � � � � � � � � � � � � � � � 8 IK Brage � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � �84 Grundkrav för deltagande � � � � � � � � � � � � � � � � � � � � � 8 Jönköpings Södra IF � � � � � � � � � � � � � � � � � � � � � � � � � � 86 -

Friday Football Quiz 8 - Answer Sheet © Football Teasers 2021 11 Questions (39 Answers) - 18/10/2019

Friday Football Quiz 8 - Answer Sheet © Football Teasers 2021 11 Questions (39 answers) - 18/10/2019 http://www.footballteasers.co.uk Download our iOS and Android app containing over 3000 football quiz questions.... http://bit.ly/ft5-app 1. Three members of the Republic of Ireland's 2002 World Cup squad played for Leeds United at the time. Name them. 1. Ian Harte 2. Robbie Keane 3. Gary Kelly 2. Name the four Champions League semi finalists from the 2008-2009 season. 1. Barcelona 2. Chelsea 3. Manchester United 4. Arsenal 3. Who took over from Ossie Ardiles as Newcastle United manager? 1. Kevin Keegan 4. Name the Argentinian who was sent off against England in the 1966 World Cup quarter final. 1. Antonio Rattin 5. Who was the "white feather" who scored a hat-trick on his Premier League debut? 1. Fabrizio Ravanelli 6. Who was Brendan Rodger's first signing for Liverpool? 1. Fabio Borini 7. Which Brazilian played the whole 120 minutes in the 2012 Champions League Final and also scored in the penalty shoot out? 1. David Luiz 8. Outside of London, six stadiums were used at the 1966 World Cup. Name them. 1. Old Trafford 2. Goodison Park 3. Villa Park 4. Hillsborough 5. Roker Park 6. Ayresome Park 9. In the 2004-2005 Premier League season which teams were sponsored by Friends Provident, 888.com, Chang, Proton and O2. 1. Southampton 2. Middlesbrough 3. Everton 4. Norwich City 5. Arsenal 10. Name the stadiums of the following teams.... FC Porto, Lazio, Red Star Belgrade and FC Basel. -

Intermediary Transactions 2019-20 1.9MB

24/06/2020 01/03/2019AFC Bournemouth David Robert Brooks AFC Bournemouth Updated registration Unique Sports Management IMSC000239 Player, Registering Club No 04/04/2019AFC Bournemouth Matthew David Butcher AFC Bournemouth Updated registration Midas Sports Management Ltd IMSC000039 Player, Registering Club No 20/05/2019 AFC Bournemouth Lloyd Casius Kelly Bristol City FC Permanent transfer Stellar Football Limited IMSC000059 Player, Registering Club No 01/08/2019 AFC Bournemouth Arnaut Danjuma Groeneveld Club Brugge NV Permanent transfer Jeroen Hoogewerf IMS000672 Player, Registering Club No 29/07/2019AFC Bournemouth Philip Anyanwu Billing Huddersfield Town FC Permanent transfer Neil Fewings IMS000214 Player, Registering Club No 29/07/2019AFC Bournemouth Philip Anyanwu Billing Huddersfield Town FC Permanent transfer Base Soccer Agency Ltd. IMSC000058 Former Club No 07/08/2019 AFC Bournemouth Harry Wilson Liverpool FC Premier league loan Base Soccer Agency Ltd. IMSC000058 Player, Registering Club No 07/08/2019 AFC Bournemouth Harry Wilson Liverpool FC Premier league loan Nicola Wilson IMS004337 Player Yes 07/08/2019 AFC Bournemouth Harry Wilson Liverpool FC Premier league loan David Threlfall IMS000884 Former Club No 08/07/2019 AFC Bournemouth Jack William Stacey Luton Town Permanent transfer Unique Sports Management IMSC000239 Player, Registering Club No 24/05/2019AFC Bournemouth Mikael Bongili Ndjoli AFC Bournemouth Updated registration Tamas Byrne IMS000208 Player, Registering Club No 26/04/2019AFC Bournemouth Steve Anthony Cook AFC Bournemouth -

UEFA European Under-17 Championship Programme

Croatia 2017 3–19 MAY OFFICIAL PROGRAMME CONTENTS SADRŽAJ 5 Big shot 26 Interview: Dario Bašić Velika zvijezda Intervju: Dario Bašić 7 UEFA President’s message 29 On the rise: Groups C and D Poruka predsjednika UEFA-e U usponu: skupine C i D 9 Welcome to Croatia Group C / Skupina C Dobrodošli u Hrvatsku 30 Germany / Njemačka 10 Interview: Renato Sanches Intervju: Renato Sanches 31 Republic of Ireland 10 Republika Irska 13 Facts and figures Podaci i brojke 32 Serbia / Srbija 15 On the rise: Groups A and B 33 Bosnia and Herzegovina U usponu: skupine A i B Bosna i Hercegovina Group A / Skupina A Group D / Skupina D 16 Croatia / Hrvatska 34 Netherlands / Nizozemska 17 Spain / Španjolska 35 England / Engleska 15 26 18 Turkey / Turska 36 Norway / Norveška 19 Italy / Italija 37 Ukraine / Ukrajina Group B / Skupina B 38 Travel: Spoilt for choice Putovanje: Bogata ponuda 20 Scotland / Škotska 40 Venues 21 France / Francuska Stadioni 22 Hungary / Mađarska 42 Win a match ball; officials 23 Faroe Islands / Farski otoci Natjecanje za loptu prvenstva; suci i službene osobe 24 Match schedule Raspored utakmica 29 Editor / Urednik Michael Harrold Production assistant / Asistent produkcije Emily Meikle Design / Dizajn James Willsher Photography / Fotografije David Catry, Getty Images, Contributors / Suradnici Nick Aitken, Chris Burke, Sportsfile, UEFA, DFB, FA, FAI, FFF, FFU, FIGC, FSF, FSS, Sandra Celant, Mark Chaplin, Christian Châtelet, Marie Crowe, HNS, KNVB, MLSZ, NFF, NFSBiH, RFEF, Scottish FA, TFF Patrick Hart, Henrik Hegedűs, Daniel Huerta, Elvir Islamović, Translation / Prijevod Libero Language Lab Feđa Krvavac, Fuad Krvavac, Igor Linnyk, Elodie Masson, Designed and produced by TwelfthMan on behalf of UEFA. -

1F35e3e1-Thisday-Jul

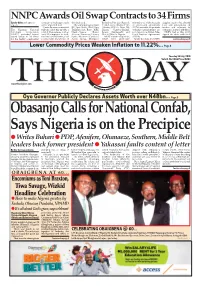

NNPC Awards Oil Swap Contracts to 34 Firms Ejiofor Alike with agency contracts to exchange crude the deals said. Barbedos/Petrogas/Rainoil; referred to as offshore crude supplies crude oil to selected reports oil for imported fuel. The winning groups include: UTM/Levene/Matrix/Petra oil processing agreements local and international oil Under the new contract that BP/Aym Shafa; Vitol/Varo; Atlantic; TOTSA; Duke Oil; (OPAs) and crude-for-products traders and refineries in The Nigerian National will take effect this month, a Trafigura/AA Rano; MRS; Sahara; Gunvor/Maikifi; exchange arrangements, are exchange for petrol and diesel. Petroleum Corporation total of 15 groupings, with at Oando/Cepsa; Bono/ Litasco /Brittania-U; and now known as Direct Sale- NNPC had in May 2017, (NNPC) yesterday issued least 34 companies in total, Akleen/Amazon/Eterna; Mocoh/Mocoh Nigeria. Direct Purchase Agreements signed the deals with local award letters to oil firms received award letters, four Eyrie/Masters/Cassiva/ NNPC’s crude swap deals, (DSDP). for the highly sought-after sources with knowledge of Asean Group; Mercuria/ which were previously Under the deals, the NNPC Continued on page 8 Lower Commodity Prices Weaken Inflation to 11.22%... Page 8 Tuesday 16 July, 2019 Vol 24. No 8863 Price: N250 www.thisdaylive.com T RU N TH & REASO Oyo Governor Publicly Declares Assets Worth over N48bn... Page 9 Obasanjo Calls for National Confab, Says Nigeria is on the Precipice Writes Buhari PDP, Afenifere, Ohanaeze, Southern, Middle Belt leaders back former president Yakassai faults content of letter By Our Correspondents plunging into an abyss of before Nigeria witnesses the varied reactions from some aligned with Obasanjo’s Forum (ACF), Alhaji Tanko insecurity. -

SPORTS 2424 Saturday, December 9, 2017 Gunners Hit BATE

Everton finally P23 win in Europa SPORTS 2424 Saturday, December 9, 2017 Gunners hit BATE London Debuchy was widely expected to leave rsenal cruised to victory over BATE Arsenal in the summer but has worked his ABorisov in their final Europa League way back into Wenger’s side and arrowed forgroup game as Arsene Wenger’s fringe home a 6perfectly-placed drive to put the players made another case for Premier hosts ahead with his first goal in almost League involvement. three years. With top spot in Group H already Danny Welbeck had a good chance to assured, the Gunners made light work of the double the advantage at the midway point of Belarusian champions in front of a record- the half, latching onto Wilshere’s pinpoint low Emirates Stadium crowd. pass before shooting straight at BATE While the official figure was 54,648, it goalkeeper Denis Scherbitski as he raced appeared less than 30,000 fans were present from his line. to see Arsenal run riot with an emphatic and Walcott had already been denied by easy 6-0 win. Scherbitski when he doubled Arsenal’s lead Mathieu Debuchy’s second goal for as Nemanja Milunovic could only turn the club got the ball rolling before Theo Welbeck’s poor touch into his path. Walcott and Jack Wilshere netted, with a Walcott thought he had a second moments Denis Polyakov own goal, an Olivier Giroud later but this time Milunovic was in the right penalty and a fine Mohamed Elneny strike place at the right time, clearing off the line as wrapping things up. -

Uefa Europa League

UEFA EUROPA LEAGUE - 2015/16 SEASON MATCH PRESS KITS Arena Herning - Herning Thursday 22 October 2015 21.05CET (21.05 local time) FC Midtjylland Group D - Matchday 3 SSC Napoli Last updated 06/11/2015 13:40CET Previous meetings 2 Match background 3 Team facts 4 Squad list 6 Fixtures and results 10 Match-by-match lineups 13 Match officials 15 Legend 16 1 FC Midtjylland - SSC Napoli Thursday 22 October 2015 - 21.05CET (21.05 local time) Match press kit Arena Herning, Herning Previous meetings Head to Head No UEFA competition matches have been played between these two teams FC Midtjylland - Record versus clubs from opponents' country FC Midtjylland have not played against a club from their opponents' country SSC Napoli - Record versus clubs from opponents' country SSC Napoli have not played against a club from their opponents' country 2 FC Midtjylland - SSC Napoli Thursday 22 October 2015 - 21.05CET (21.05 local time) Match press kit Arena Herning, Herning Match background Something has to give in UEFA Europa League Group D as Danish champions FC Midtjylland take on SSC Napoli with both sides seeking a third win. Previous meetings • The sides are meeting for the first time. It is Midtjylland's first encounter with Italian opponents and Napoli's first game against a Danish side. • Of the 38 UEFA club competition games between sides from these nations, Danish team have won three to the Italian sides' 25; it is 17 games (D7 L10) since the last Danish win – FC København's 2-1 victory at home to SS Lazio in the 2001/02 UEFA Champions League third qualifying round.