Coyuntura 20

Total Page:16

File Type:pdf, Size:1020Kb

Load more

Recommended publications

-

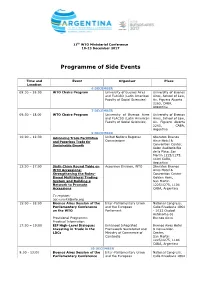

Programme of Side Events

11th WTO Ministerial Conference 10-13 December 2017 Programme of Side Events Time and Event Organiser Place Location 6 DECEMBER 09:30 – 18:00 WTO Chairs Program University of Buenos Aires University of Buenos and FLACSO (Latin American Aires, School of Law, Faculty of Social Sciencies) Av. Figuero Alcorta 2263, CABA, Argentina 7 DECEMBER 09:30 – 18.00 WTO Chairs Program University of Buenos Aires University of Buenos and FLACSO (Latin American Aires, School of Law, Faculty of Social Sciencies) Av. Figuero Alcorta 2263, CABA, Argentina 9 DECEMBER 10:00 – 12:30 Advancing Trade Facilitation United Nations Regional Sheraton Buenos and Paperless Trade for Commissions Aires Hotel & Sustainable Growth Convention Center, Salon Auditorio Rio de la Plata, San Martin 1225/1275, 1104 CABA, Argentina 13:30 – 17:00 Sixth China Round Table on Accession Division, WTO Sheraton Buenos WTO Accessions: Aires Hotel & Strengthening the Rules- Convention Center Based Multilateral Trading Golden Horn, System and Building a San Martin Network to Promote 1225/1275, 1104 Accessions CABA, Argentina To register: [email protected] 15:00 – 18:00 Buenos Aires Session of the Inter-Parliamentary Union National Congress, Parliamentary Conference and the European Calle Rivadavia 1864 on the WTO Parliament - 1033 Ciudad Autónoma de Provisional Programme Buenos Aires Practical Information 17:30 – 19:00 EIF High-Level Dialogue: Enhanced Integrated Buenos Aires Hotel Investing in Trade in the Framework Secretariat and & Convention LDCs Ministry of Commerce of Center, Cambodia -

Best Historic Hotels in Buenos Aires"

"Best Historic Hotels in Buenos Aires" Created by: Cityseeker 5 Locations Bookmarked Algodon Mansion "Sleep in a Luxurious Mansion" Located in the upscale Recoleta neighborhood of Buenos Aires, the Algodon Mansion oozes charm and luxury. Boasting of a spa, restaurant, sky bar, cigar lounge, rooftop swimming pool and an indoor waterfall among other facilities, guests get the opportunity to indulge in a host of activities ranging from soothing massages and refreshing swims to by Booking.com indulging their taste buds in delectable Mendocino-style cuisine. The ten rooms in the hotel are unique in their design and mix classic French architectural style with modern comforts. Few of the amenities guest can enjoy include butler service, designer toiletries, turn-down service and access to premium TV channels. With so many luxuries on offer, don’t be surprised if you don’t feel like leaving the hotel at all. +54 11 3530 7777 www.algodonmansion.co reservations@algodonman 1647 Montevideo Avenue, m/ sion.com Buenos Aires Alvear Palace Hotel "Exceptional Standards" Since its opening in 1932, this hotel has maintained a lofty reputation as one of the most prestigious hotels in town. Seemingly untouched by time, it is imbued with old-world elegance and sophistication. Located in the city's most exclusive neighborhood it is near outstanding art museums and galleries, designer boutiques and some of the best night-clubs and restaurants in town. +54 11 4808 2100 www.alvearpalace.com [email protected] 1891 Avenida Alvear, Buenos Aires Palacio Duhau - Park Hyatt Buenos Aires "A Jewel In Recoleta" This hotel, nestled in the chic zone, lies among the many fashionable shops and residences. -

Recoleta Barrio Y Cementerio

Año 2 / N° 6 El Observador Porteño Abril Boletín Mensual del Observatorio del Patrimonio Histórico-Cultural 2018 Recoleta Barrio y Cementerio Recoleta, Benito Panunzi, c. 1867, Este Boletín electrónico tiene como objetivo difundir las actividades conjuntas realizadas entre las Juntas de Estudios Históricos de los barrios porteños y la Gerencia Operativa de Patrimonio en el marco de la Resolución 1534/GCABA/MCGC/2011 de creación del Observatorio del Patrimonio Histórico-Cultural de la Ciudad de Buenos Aires. Mensual- mente publicaremos información sobre cada uno de los barrios de la ciudad, notas rele- vantes, agenda de las Juntas de Estudios Históricos, etcétera. Recoleta. Barrio y Cementerio y limitada por las actuales Callao, el Bajo, Libertad y Quintana. Él fue quien introdujo, Según la tradición, la advocación de la Virgen además, en la ciudad el cultivo del cáñamo del Pilar en España se remonta a la época y el lino. Por esa época, Juan José de Vértiz inmediatamente posterior a la ascensión reglamentó el Régimen de Mataderos (1775) de Jesucristo. En Buenos Aires, su devoción y en la zona surgieron los Corrales del tuvo origen en 1716, cuando Gregoria Herrera Norte (Pueyrredón y Las Heras). Los restos y Hurtado y su esposo, Fernando Miguel óseos de los animales que faenaban en ese de Valdez e Inclán, donaron a los monjes matadero eran llevados hasta un hueco recoletos descalzos de San Francisco, la conocido como de las Cabecitas, donde suerte N° 5 que había pertenecido a Rodrigo hoy está la Plaza Vicente López. Desde Ortiz de Zárate, cuando en 1580 Juan de allí partía el Camino del Bajo (actual Av. -

The Foreign Service Journal, February 1942

g/« AMERICAN FOREIGN SERVICE VOL. 19, NO. 2 JOURNAL FEBRUARY. 1942 The nation’s pilots have for years trained Free literature on request for 50 to 175 h.p. hori¬ zontally opposed or 220 to 300 h.p. radial engines. behind Lycoming engines. The grind of Write Dept. J22. Specify which literature desired. student instruction provides testing of dependability as rigorous as combat fly¬ ing. Now, for multi-engine familiariza¬ tion and instrument training, Lycomings power the Cessna AT-8 Advanced Trainer. I Contractors to the U. S. Army and Navy THE TRAINING PLANE ENGINE OF TODAY . \ THE PRIVATE PLANE / LYCOMING DIVISION, THE AVIATION CORPORATION \ ENGINE OF TOMORROW / WILLIAMSPORT, PA. l>5 fl CONTENTS FEBRUARY, 1942 Cover Picture: The Statue of Christ on Corcovado, Rio de Janeiro (See page 117) The Success of a Mission By James H. W right 65 Patagonian Panorama 68 Friii idad—After By Edward L. Freers 72 The I. T. & T. in South America By Kenneth McKim 74 Our South American Tennis Activities By Sarah Palfrey Cooke 76 We Laugh with the Chileans By Charles F. Knox, Jr 78 Brazilian Benefactor By John F. Simmons 80 38-DAY CRUISES ON 33,000>TON Editors’ Column AMERICAN REPUBLICS LINERS The American Republics 82 News from the Department BARBADOS By Jane Wilson 83 RIO DE JANEIRO New Quarters for the Visa Division SANTOS By Julian F. Harrington 85 MONTEVIDEO BUENOS AIRES Fortnightly Sailings from NewYork News from the Field 86 SANTOS (SAO PAULO) RIO DE JANEIRO CRUISE RATES: $360 TOURIST; $480 The Bookshelf TRINIDAD FIRST CLASS. ($5S0 CERTAIN SEASONS) Francis C. -

Revista Jockey Club N21.Pdf

JOCKEY CLUB comisión directiva PRESIDENTE Bruno Quintana SECRETARIO GENERAL Diego Norberto Quirno TESORERO Marcelo Condomí Alcorta COMISIóN DE CARRERAS COMISIóN DEL INTERIOR PRESIDENTE PRESIDENTE Emilio Raúl Dumais J. Esteban Cornejo Murúa SECRETARIO SECRETARIO Edgardo A. Garat Guillermo Strada VOCALES VOCALES Juan Carlos Bagó Daniel C. L. Funes de Rioja Horacio Walter Bauer Juan de Ganay Carlos H. Blaquier Tomás González Álzaga Carlos María del Carril Diego M. Ibarbia Hernán Ceriani Cernadas Iván Didimo Posse Molina Juan Carlos Echeverz Marcos F. Roca Roberto Enrique Hornos Julio Sánchez Sorondo VOCALES SUPLENTES Carlos Alberto de Corral Ricardo Garat Julio V. Uriburu (h) Patricio Edmundo Weiss carta del presidente n varias oportunidades nos hemos referido al espíritu de per- tenencia que caracteriza a los socios del Club, y cómo debe fortalecerse permanentemente a fin de preservar nuestro tradicional clima de confraternidad, abierto al disenso y a la Ediversidad de opiniones, pero siempre de manera cordial y respetuosa en el ámbito de la institución. Tres generaciones de socios han transmitido valores y normas de con- ducta para la convivencia social muy difíciles de igualar y que hacen al prestigio nacional e internacional del Jockey Club. Miguel Cané lo definió como un club aristocrático, porque en él la aristocracia no es una mera con- dición social, sino que implica “la pertenencia a una institución social, vasta y abierta a todos los hombres cultos y honorables”. Hoy, las circunstancias nos obligan a reflexionar profundamente para que nuestros actos futuros contribuyan a preservar tanto la honorabilidad de los socios como ese clima de caballerosidad e hidalguía legado por los fun- dadores, valores que hemos sabido cultivar y que quisiéramos transferir a las generaciones de socios que vendrán. -

El Palacio De Las Aguas Corrientes

EL PALACIO DE LAS AGUAS CORRIENTES De Gran Depósito Distribuidor a Monumento Histórico Nacional GUARDAS_Layout 1 28/02/12 10:14 Page 1 GUARDAS_Layout 1 28/02/12 10:14 Page 2 EL PALACIO DE LAS AGUAS CORRIENTES De Gran Depósito Distribuidor a Monumento Histórico Nacional REALIZACIÓN DE LA PUBLICACIÓN Edición AGUA Y SANEAMIENTOS ARGENTINOS AySA Dirección de Relaciones Institucionales Programa Fuente Abierta Autor Jorge D. Tartarini Colaboración Celina B. Noya Seguimiento Editorial Laura Ratto Diseño Gráfico Fontana + Franco Consultoría Et Diseño Retoque Digital Aldo O. Martínez Impresión Talleres Gráficos del Norte S.R.L. Primera edición – Primera reimpresión – 1.000 ejemplares Agradecimientos Nuestro especial agradecimiento a: Kirsten Boye Saetre, Marianne G. Boye y Petter Boye, por las imágenes y referencias del arquitecto noruego Olaf Petrus Boye. Arquitecta Lucía Juárez, por sus relevamientos documentales en asociaciones profesionales y archivos de fábricas de terracota en Gran Bretaña. Doctor Oscar A. De Masi Arquitecto Carlos A. Moreno Tartarini, Jorge Daniel El palacio de las aguas corrientes: de gran depósito a monumento histórico nacional / Jorge Daniel Tartarini; contribuciones de Celina B. Noya. - 1a ed. 1a reimp. - Ciudad Autónoma de Buenos Aires: AYSA Editoriales, 2017. 200 p.; 28 x 22 cm. ISBN 978-987-23826-7-4 1. Historia de la Arquitectura. I. Noya, Celina B., colab. II. Título. CDD 720.9 Queda hecho el depósito que prevé la ley 11.723. Reservados todos los derechos. Queda rigurosamente prohibida la reproducción parcial o total de esta publicación por cualquier medio (electrónico, químico, mecánico, óptico o fotocopia), sin la autorización escrita de los titulares del copyright, bajo sanciones establecidas por las leyes. -

Argentina and Uruguay Urban Planning Study Tour Reflections Patrick Fensham, Principal and Partner, SGS Economics and Planning December 2013

Argentina and Uruguay Urban Planning Study Tour Reflections Patrick Fensham, Principal and Partner, SGS Economics and Planning December 2013 argentina uruguay study tour report Patrick Fensham December 2013 argentina uruguay study tour report TABLE OF CONTENTS 1 INTRODUCTION 1 1.1 Background to the study tour 1 1.2 Acknowledgements 1 1.3 Contents 2 2 REFLECTIONS 3 2.1 Fragmented governance: A poor constitutional legacy? 3 2.2 A difficult policy making context: Planning in a hyper-charged political environment 4 2.3 A broken financial system: Urban development in a country without credit 4 2.4 The unstoppable growth of urban areas: Poverty and privacy on the metropolitan fringe 6 2.5 Metropolitan planning in Argentina: Challenges and opportunities 11 3 CONCLUSION 26 APPENDIX 1 DIARY OF THE TRIP 29 My presentations 29 Day to day activities 30 Argentina and Uruguay Urban Planning Study Tour Reflections 1 INTRODUCTION 1.1 Background to the study tour In March 2013 a group of urban planners from Argentina and Uruguay participated in the Planning Connections Program organised by the Planning Institute of Australia (PIA) and supported by the Council on Australian Latin America Relations. During their study tour of Australian cities they attended the PIA’s national conference in Canberra. While in Australia they also visited Sydney and Melbourne. I assisted in organising the group’s Sydney program and enjoyed hosting the delegation in the Sydney office of SGS Economics and Planning on the first morning of their tour where I presented on metropolitan planning in Sydney. I joined the group on some social outings and also hosted Federico Bervejillo from Uruguay at my house. -

Buenos Aires & Beyond

BUENOS AIRES TOURISM OFFICE Buenos Aires &Beyond Buenos Aires on my mind their visiting a Muslim country, given ISIS’s proclaimed war on the West. No one dropped out of the trip, however. Instead we traded the streets of our hometowns for the labyrinthine alleys of Fez and Marrakech and the stunning desert landscape of Skoura. We woke to the calls of the muezzin, learned about spices and herbs Why We Need for cooking and beauty routines, rode camels and spoke with Moroccans and expats about to Travel their daily lives. One of our guides reminded us that Morocco has historically been a beacon of religious tolerance, even during the Crusades. For centuries, Christians, Muslims and Jews ravel can inspire varied feelings: a sense have lived peacefully together there. of adventure, excitement, anxiety and Just as extremists exist in Germany, France Tsometimes also fear. I was clearly born and every other country in the world, including with a wanderlust gene, as I get antsy being the U.S., they are surely present in Morocco. But in the same place for too long without at least they do not represent the majority of the people. having one upcoming journey planned that I It has long been my belief that true understand- can look forward to. The thrill of setting off ing comes from person-to-person contact and for a new place or rediscovering a spot that is that the best way to promote tolerance is with distinctly different from my routine inspires one-on-one interactions. My recent time in Mo- me. -

Buenos Aires, Argentina Led By: Professor Tensie Whelan, Director, Center for Sustainable Business

EXECUTIVE MBA IN NEW YORK GLOBAL STUDY TOUR ITINERARY Buenos Aires, Argentina Led by: Professor Tensie Whelan, Director, Center for Sustainable Business Sunday Monday Tuesday Wednesday Thursday Friday Breakfast Breakfast Breakfast Breakfast Breakfast Breakfast LA NACION Managerial Challenges for -Mr. Ernesto Martello, Digital Arrival in Buenos Aires Historical Economic Corporations Lecture Content Manager Perspectives Lecture -Professor. Claudio Darin, UdeSA -Ms. Maria Ayuso, Fundación TOYOTA -Dr. Diego Finchelstein, UdeSA La Nación -Mr. Eduardo Kronberg, The Alvear Palace GM of Projects, Corporate Affairs Alvear Palace Hotel GLOBANT -Mr. Andrés Massuh, Avenida Alvear 1891 AMCHAM -Mr. Diego Tártara, CTO MERCADO LIBRE Human Resources & Corp. Buenos Aires -Mr. Alejandro Diaz, CEO -Mr. Francisco Michref, -Mr. Federico Sandler, Adm. Director Argentina -Ms. Florencia Salvi, Sustainability Optional Service Learning Public Affairs and Sustainability Head of Investor Relations Tel: +54.11.4808.2100 Manager Opportunity Manager -Ms. Zoe Giardino, Sustainability Team SUMANDO ENERGÍAS Lunch on your own Lunch Lunch during LMI Lunch Lunch at Banco de Alimentos Global Study Tour Ends YPF -Mr. Sebastian Mocorrea, BANCO GALICIA LOCAL MARKET IMMERSION BANCO DE ALIMENTOS Executive VP, Corporate Affairs - Ms. Andrea Monteverde, Optional Sightseeing BRIEFING -Ms. Marisa Giraldez, Executive -Ms. Anabel Perrone, Executive Head of Budget and Planning Tour of Buenos Aires: Director Director Independent Departures * Recoleta Neighborhood ARCOR SANCOR SEGUROS * Plaza de Mayo NATURA -Ms. Valeria Abadi, Corporate -Mr. Nicolás Tognalli, CEO CITES * La Boca Neighborhood LOCAL MARKET IMMERSION -Mr. Fernando del Mar, Head of Communication and Marketing (Center for Technological * San Telmo Digital Business Latam Services Director Business and Social Innovation) -Ms. Karina Stocovaz, -Ms. Barbara Bradford, -Ms. -

WTDC-94) Took Place in Buenos Aires, Argentina, from 21 to 29 March 1994

This electronic version (PDF) was scanned by the International Telecommunication Union (ITU) Library & Archives Service from an original paper document in the ITU Library & Archives collections. La présente version électronique (PDF) a été numérisée par le Service de la bibliothèque et des archives de l'Union internationale des télécommunications (UIT) à partir d'un document papier original des collections de ce service. Esta versión electrónica (PDF) ha sido escaneada por el Servicio de Biblioteca y Archivos de la Unión Internacional de Telecomunicaciones (UIT) a partir de un documento impreso original de las colecciones del Servicio de Biblioteca y Archivos de la UIT. (ITU) ﻧﺘﺎﺝ ﺗﺼﻮﻳﺮ ﺑﺎﻟﻤﺴﺢ ﺍﻟﻀﻮﺋﻲ ﺃﺟﺮﺍﻩ ﻗﺴﻢ ﺍﻟﻤﻜﺘﺒﺔ ﻭﺍﻟﻤﺤﻔﻮﻇﺎﺕ ﻓﻲ ﺍﻻﺗﺤﺎﺩ ﺍﻟﺪﻭﻟﻲ ﻟﻼﺗﺼﺎﻻﺕ (PDF)ﻫﺬﻩ ﺍﻟﻨﺴﺨﺔ ﺍﻹﻟﻜﺘﺮﻭﻧﻴﺔ ﻧﻘﻼً ﻣﻦ ﻭﺛﻴﻘﺔ ﻭﺭﻗﻴﺔ ﺃﺻﻠﻴﺔ ﺿﻤﻦ ﺍﻟﻮﺛﺎﺋﻖ ﺍﻟﻤﺘﻮﻓﺮﺓ ﻓﻲ ﻗﺴﻢ ﺍﻟﻤﻜﺘﺒﺔ ﻭﺍﻟﻤﺤﻔﻮﻇﺎﺕ. 此电子版(PDF 版本)由国际电信联盟(ITU)图书馆和档案室利用存于该处的纸质文件扫描提 供。 Настоящий электронный вариант (PDF) был подготовлен в библиотечно-архивной службе Международного союза электросвязи путем сканирования исходного документа в бумажной форме из библиотечно-архивной службы МСЭ. BUENOS AIRES 1994 WORLD TELECOMMUNICATION DEVELOPMENT CONFERENCE FINAL REPORT TABLE OF CONTENTS 1. Summary............................................................................................................ 1 1.1 Introduction......................................................................................................... 1 1.2 T~e inaugural ceremony.................................................................................... -

Ucema Datasheet 0.Pdf

Index Mission of the University ...................................................................... 3 Key Differentiating Factors ................................................................... 3 History .............................................................................................. 4 Grading System .................................................................................. 5 Climate and Biodiversity ...................................................................... 6 Culture .............................................................................................. 7 Notable streets ................................................................................... 9 Neighborhoods .................................................................................. 10 Parks ............................................................................................... 11 Landmarks ........................................................................................ 11 Transport .......................................................................................... 12 Cycling ............................................................................................. 12 Public transport in Buenos Aires .......................................................... 13 Taxis ............................................................................................. 13 Buses ............................................................................................ 13 Subway ........................................................................................ -

TWC007 039 BA V2.Indd 50

TWC007_039_BA v2.indd 50 travel | THE WEALTH COLLECTION 50 a city of style of city a Aires: Buenos has lost nothing of its individuality. individuality. its of nothing lost has restaurants, gourmet and hotels designer boutiques, chic its all for that, city a visit to time better a been never has there recession, decade-long a from recovers Argentina As back. is Aires Buenos Mark C O’Flaherty C Mark explores the ‘Paris of the South’. the of ‘Paris the explores 17/9/07 11:11:26 travel Home, Buenos Aires | THE Located in Buenos Aires’s hip Palermo WEALTH Viejo neighbourhood, the Hotel Home was designed by architects Rodrigo Cunill and COLLECTION Juana Grichener. The hotel is run by Patricia O’Shea, a BA native, who grew up a few blocks from where the hotel stands today. All 17 rooms have their own distinct style with a retro theme, mixing vintage European wallpapers, Chilean wool rugs and custom- made native watambu wood beds with CD and book libraries, MP3 players and Wi-Fi. ‘It is a wonderful hotel with a retro Danish 1950s look – lots of rosewood and tulip chairs,’ said wallpaper* travel editor Jeroen Relaxing in the gardens of Hotel Home Bergmans. Home won Best New Hotel at (left), run by Patricia O’Shea (above). the wallpaper* design awards 2007. t’s breakfast time at Mark’s Deli: A coffee comes with a de rigeur side of time to indulge in more classic fare. Much of the Recoleta area of the city has, alfajores, the supremely moreish dulce de leche-filled biscuit that’s noth- in looks and manners, an air of the 16th arrondissement of Paris, which is one of Iing short of an Argentine institution.