Informe-De-Futbol-2019

Total Page:16

File Type:pdf, Size:1020Kb

Load more

Recommended publications

-

América De Cali Vs Equidad

SEGUIMIENTO AL AMÉRICA DE CALI Fecha 20 del Torneo 2020-I 21 de Noviembre de 2020 ISSN:2665-2528 (en l´ınea) Volumen 3 - N´umero20 Seguimiento al Am´ericade Cali Noviembre de 2020 Volumen 3 - N´umero20 ISSN: 2665-2528 (en l´ınea) Cali: Universidad Icesi 2018. Autores Julio C. Alonso, Ph.D. Diego Antonio Boh´orquez Cristian Camilo Hoyos Seguimiento al Am´ericade Cali Universidad Icesi ©Derechos Reservados www.icesi.edu.co/cienfi Director/Editor Julio Cesar Alonso [email protected] Rector Francisco Piedrahita Secretaria General Mar´ıaCristina Navia Director Acad´emico Jos´eHernando Baham´on Dise~node Car´atula Arturo G´omez *Este informe es una nueva versi´ondel elaborado en el proyecto de grado \Informe de Seguimiento de la Liga de F´utbol Profesional Colombiano" de los autores Juan Felipe Revelo Gallardo y Juan David Ospina Garc´ıa,dirigido por Julio C´esar Alonso y Diego Antonio Boh´orquez.En la Biblioteca de la Universidad Icesi se encuentra la primer versi´on. ´Indice 1 Introducci´on .......................................................................... 1 2 Resumen de la Fecha 20 ................................................................... 2 3 Resumen del Am´ericade Cali hasta la Fecha 20 .................................................... 3 4 Notas Metodol´ogicas ..................................................................... 7 ´Indice de cuadros 1 Resultado de la fecha.................................................................... 2 2 Estad´ısticasgenerales de la fecha............................................................ -

LA MANO DEL NARCOTRAFICO EN EL FÚTBOL COLOMBIANO 30 Años Conviviendo Con El Enemigo JUANITA ANDREA ORTEGÓN PULIDO MÓNICA

LA MANO DEL NARCOTRAFICO EN EL FÚTBOL COLOMBIANO 30 años conviviendo con el enemigo JUANITA ANDREA ORTEGÓN PULIDO MÓNICA DEL PILAR RODRÍGUEZ CHÁVEZ Trabajo de grado para optar al título de Comunicadoras Sociales - Periodistas Campo Profesional: PERIODISMO Director: JORGE CARDONA ALZATE PONTIFICIA UNIVERSIDAD JAVERIANA FACULTAD DE COMUNICACIÓN Y LENGUAJE COMUNICACIÓN SOCIAL BOGOTÁ, D.C. 2011 “La Universidad no se hace responsable por los conceptos emitidos por los alumnos en sus trabajos de grado, solo velará porque no se publique nada contrario al dogma y la moral católicos y porque el trabajo no contenga ataques y polémicas puramente personales, antes bien, se vean en ellas el anhelo de buscar la verdad y la justicia”. ARTÍCULO 23 Reglamento Académico de la Pontificia Universidad Javeriana Bogotá, D.C., Mayo 30 de 2011 Doctor JOSE VICENTE ARIZMENDI Decano Académico Facultad de Comunicación y Lenguaje Pontificia Universidad Javeriana Ciudad Apreciado Decano: Reciba un cordial saludo, es un placer presentarle nuestro Trabajo de Grado titulado LA MANO DEL NARCOTRAFICO EN EL FÚTBOL COLOMBIANO, 30 años conviviendo con el enemigo, un trabajo netamente periodístico en el que se pretende investigar si el narcotráfico sigue permeando el futbol colombiano en la actualidad, programa que se inscribe en el campo profesional de Periodismo de la Carrera de Comunicación Social de la Facultad de Comunicación y Lenguaje. Cordialmente, JUANITA ANDREA ORTEGON PULIDO MÓNICA DEL PILAR RODRÍGUEZ CHÁVEZ Autoras del trabajo II. INFORMACIÓN BASICA A. PROBLEMA 1. ¿Cuál es el problema? ¿Qué aspecto de la realidad considera que merece investigarse? Debido a que el narcotráfico ha tenido (desde la década de los 80s) una relación larga y estrecha con los clubes de futbol del país, se busca investigar cómo ciertos factores políticos, económicos, sociales y de violencia han influido para que los dineros ilícitos continúen teniendo nexos con varios equipos de la esfera futbolística del país. -

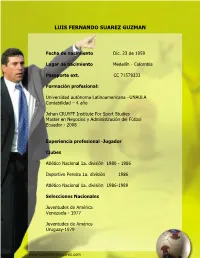

Luis Fernando Suarez Guzman

LUIS FERNANDO SUAREZ GUZMAN Fecha de nacimiento Dic. 23 de 1959 Lugar de nacimiento Medellín - Colombia Pasaporte ext. CC 71579333 Formación profesional: Universidad autónoma Latinoamericana –UNAULA Contabilidad – 4 año Johan CRUYFF Institute For Sport Studies Master en Negocios y Administración del Fútbol Ecuador - 2008 Experiencia profesional -Jugador Clubes Atlético Nacional 1a. división 1980 - 1986 Deportivo Pereira 1a. división 1986 Atlético Nacional 1a. división 1986-1989 Selecciones Nacionales Juventudes de América Venezuela - 1977 Juventudes de América Uruguay-1979 Experiencia profesional: Técnico Atlético Nacional 1989-1990 - Técnico encargado Atlético Nacional 1991-1993 - Asistente Técnico Deportivo Pereira 1994-1995 Club Deportivo Millonarios 1998 Atlético Nacional 1999-2000 Deportivo Cali 2001 Deportes Tolima 2002 Sociedad Deportiva Aucas 2003-2004 - Ecuador Deportivo Pereira 2008 Atlético Nacional 2009 Club Soc. Dep. y Cultural Juan Aurich de la Victoria 2010 - Perú Selecciones Nacionales Colombia Torneo juventudes de América 1988 - Argentina Asistente técnico Copa mundial sub-20 1989 - Arabia Saudita Asistente técnico Selección sub-23 Colombia - Venezuela Pre panamericano Asistente técnico Copa América Selección absoluta 1999 - Paraguay Asistente técnico Selección sub-21 Toulon 1999-Francia Director técnico Ecuador Selección de mayores 1995 Asistente técnico Copa América Uruguay 1995 Asistente técnico Eliminatorias al mundial Francia 1998 Asistente técnico Copa América Bolivia 1997 Director técnico Eliminatorias mundial -

La Indumentaria Deportiva Como Factor De Riesgo En La Presencia De Lesiones Osteomusculares En Futbolistas”

“LA INDUMENTARIA DEPORTIVA COMO FACTOR DE RIESGO EN LA PRESENCIA DE LESIONES OSTEOMUSCULARES EN FUTBOLISTAS” CAROLINA CAICEDO VELÁSQUEZ CÓD: 97110011 CARLOS ANDRÉS HERNÁNDEZ VARGAS COD: 98210047 INSTITUCION UNIVERSITARIA ESCUELA COLOMBIANA DE REHABILITACIÓN FACULTAD DE FISIOTERAPIA VIII SEMESTRE BOGOTÁ D. C. DICIEMBRE DE 2001. 1 NOTA DE SALVEDAD Los conceptos emitidos en el presente trabajo son responsabilidad de los autores. 2 DEDICATORIA “Quiero dedicar este trabajo con todo mi amor a mi hijo Daniel Alejandro, quien mientras la mamita realizaba su tesis jugaba a mi lado brindándome siempre su cariño, su compañía y sobre todo su paciencia, pues muchas veces tuve que leerle su cuentito para dormir justo a lado del computador, hoy doy gracias a Dios por haber terminado mi trabajo de grado, pues puedo compartir ahora más tiempo con este hermoso ser al que amo más que a mi vida. También quiero dedicar este trabajo a mi padre, pues sin su apoyo desde un comienzo de la carrera hubiera sido imposible llegar hasta este punto. Papito ahora puedes estar orgulloso de mí y seguro de que recogerás los mejores frutos producidos por mi como fisioterapeuta; a ti mamita quien tuviste tanta paciencia con todo este trabajo, dejamos de compartir tantas cosas... pero bueno lo importante es que ya cumplí uno de nuestros sueños. No puedo dejar atrás a mis hermanos, que de una u otra forma me colaboraron, a ellos muchas gracias. Por último quiero agradecerle a Dios por haberme permitido realizar un trabajo de grado como este, pues me permitió conocer muchas cosas nuevas, y por haberme dado la oportunidad de lograr mi sueño de ser una fisioterapeuta”. -

Once Caldas Vs Deportivo Cali 0-0 EQUIPO PJ GF GC DG PG PE PP PTOS 1 Deportivo Cali 11 11 5 6 6 5 0 23 2 Ind

SEGUIMIENTO AL deportivo cali Fecha 11 del Torneo 2021-I 10 de Marzo de 2021 ISSN:2711-2292 (en l´ınea) Volumen 4 - N´umero11 Seguimiento al Deportivo Cali Marzo de 2021 Volumen 4 - N´umero11 ISSN: 2711-2292 (en l´ınea) Cali: Universidad Icesi 2018. Autores Julio C. Alonso, Ph.D. Diego Antonio Boh´orquez Cristian Camilo Hoyos Seguimiento al Deportivo Cali Universidad Icesi ©Derechos Reservados www.icesi.edu.co/cienfi Director/Editor Julio Cesar Alonso [email protected] Rector Francisco Piedrahita Secretaria General Mar´ıaCristina Navia Director Acad´emico Jos´eHernando Baham´on Dise~node Car´atula Arturo G´omez *Este informe es una nueva versi´ondel elaborado en el proyecto de grado \Informe de Seguimiento de la Liga de F´utbol Profesional Colombiano" de los autores Juan Felipe Revelo Gallardo y Juan David Ospina Garc´ıa,dirigido por Julio C´esar Alonso y Diego Antonio Boh´orquez.En la Biblioteca de la Universidad Icesi se encuentra la primer versi´on. ´Indice 1 Introducci´on .......................................................................... 1 2 Resumen de la Fecha 11 ................................................................... 2 3 Resumen del Deportivo Cali hasta la Fecha 11 ..................................................... 3 4 Notas Metodol´ogicas ..................................................................... 7 ´Indice de cuadros 1 Resultado de la fecha.................................................................... 2 2 Estad´ısticasgenerales de la fecha............................................................ -

Proyecto De Ascensos Y Descensos Para El Fútbol Colombiano

1 PROYECTO DE ASCENSOS Y DESCENSOS PARA EL FÚTBOL COLOMBIANO Propuesta presentada a: Federación Colombiana de Fútbol – COLFÚTBOL DIMAYOR – 36 Clubes profesionales DIFÚTBOL – 34 Ligas Departamentales, Distrital de Bogotá y Fuerzas Armadas Ministerio del Deporte Comité Olímpico Colombiano – COC Asociación Colombiana de Periodistas Deportivos – ACORD 2 Tabla de contenido Introducción ............................................................................................................................. 5 Antecedentes – Rastreo Histórico de la Competición Primera C .................................................. 6 Historia de la Primera C en Colombia ................................................................................................................... 6 Necesidad Competitiva ............................................................................................................. 8 Necesidad Social ....................................................................................................................... 9 El Fútbol como Fenómeno Social .......................................................................................................................... 9 El fútbol facilita la comprensión de la globalización ........................................................................................... 11 El fútbol hace adultos a los niños y niños a los adultos ...................................................................................... 12 El fútbol sirve de puente entre la sociedad, la cultura -

El Fútbol Como Vehículo Comercial De Marcas De Bienes Y Servicios Caso: Club Deportes Tolima *

ISSN 1794-9920 Volumen 15- N° 2 Año 2015 Págs. 17 - 28 EL FÚTBOL COMO VEHÍCULO COMERCIAL DE MARCAS DE BIENES Y SERVICIOS CASO: CLUB DEPORTES TOLIMA * Andrés Darío Hoyos Arango ** Fecha de Recepción: 24 de Octubre 2015 Fecha de Aprobación: 2 de Diciembre 2015 Resumen: El presente artículo tiene como propósito analizar diferentes factores que permitan el desarrollo de un plan de marketing deportivo dirigido al Club Deportes Tolima, a fin de lograr el posicionamiento de su marca como vehículo comercial de otras marcas, bienes y servicios nacionales e internacionales. Para establecer estos factores se diseñó una investigación de tipo cualitativo con las técnicas de análisis de documentos y entrevistas en profundidad. Dado que la falta de un plan de marketing a largo plazo, junto a la falta de apoyo de las empresas privadas regionales y nacionales, hace que en la actualidad sea un club con una fanaticada reducida y subexplotado económicamente. Palabras clave: Marketing Deportivo, Posicionamiento, Vehículo comercial, Investigación cualitativa. Club Deportes Tolima. * Artículo resultado Tesis de Maestría en Dirección de Marketing. ** Profesional en Mercadeo y Negocios Internacionales. Magíster en Dirección de Marketing. Docente del programa de Publicidad –Universidad Pontificia Bolivariana, Seccional Palmira-Colombia . Email: [email protected] 17 FOOTBALL AS COMMERCIAL VEHICLE BRANDS OF GOODS AND SERVICES. CASE: CLUB DEPORTES TOLIMA Abstact: This article has as purpose analyze the factors that allow the development of a sports marketing plan aimed to the Club Sports Tolima, to achieve the positioning of your brand as a commercial vehicle for other brands, goods and services national and international. -

Los Carteles Del Narcotráfico En El Fútbol Profesional Colombiano: Estructura De Oportunidad

View metadata, citation and similar papers at core.ac.uk brought to you by CORE provided by edocUR LOS CARTELES DEL NARCOTRÁFICO EN EL FÚTBOL PROFESIONAL COLOMBIANO: ESTRUCTURA DE OPORTUNIDAD JUAN FELIPE MEJÍA MORALES UNIVERSIDAD COLEGIO MAYOR DE NUESTRA SEÑORA DEL ROSARIO FACULTAD DE CIENCIA POLÍTICA Y GOBIERNO BOGOTÁ D.C., 2013 “Los carteles del narcotráfico en el Fútbol Profesional Colombiano: estructura de oportunidad” Trabajo de Grado Presentado como requisito para optar al título de Politólogo En la Facultad de Ciencia Política y Gobierno Universidad Colegio Mayor de Nuestra Señora del Rosario Presentada por: Juan Felipe Mejía Morales Dirigida por: Edwin Orlando Camacho Quintero Semestre I, 2013 “Se llama carrera, porque unos llegan adelante y otros llegan después” Amanda Arboleda AGRADECIMIENTOS Páginas en blanco. Remordimientos del pasado. Lesiones, cicatrices, heridas. Duro partido. Difícil rival. Arduo torneo. Placentera carrera. A mi compañero de equipo, el armador y cerebro del equipo. Se puso la 10. Presionó cuando nadie creía en el empate. Nos dio el gol de la victoria. Viejo Edwin Camacho. A usted mis más sinceros agradecimientos por haber creído en este proyecto futbolístico. Por no haber decaído cuando el equipo peleaba el descenso. Por no haber perdido la cordura cuando el equipo está a un paso de proclamarse campeón. Jugaré en su equipo siempre que me necesite. A usted y a todos los miembros del equipo que aportaron sacrificio. A los que vinieron, a los que se fueron, a los que ya no están, a los que vendrán. Gracias miles. RESUMEN El interés de este trabajo de grado es analizar la incidencia que ha tenido la estructura de oportunidad en la participación de los carteles del narcotráfico en el Fútbol Profesional colombiano. -

Ranking PLURI De Conquistas 2019 Parte 2: Américas

Ranking PLURI de Conquistas 2019 Parte 2: Américas Janeiro, 2020 River Plate domina os últimos 10 anos, 2019 é do Flamengo River Plate lidera o ranking de clubes das Américas dos últimos 10 anos. O Flamengo, campeão da Libertadores, é quem domina em 2019. Ranking PLURI de Conquistas 2019|PLURI Consultoria 03 Ranking PLURI de Conquistas 2019 Parte 2: Américas ÍNDICE Fernando Ferreira Sócio Diretor | Grupo PLURI [email protected] Ranking anual, 06 Euler Victor Football Technical Analyst Ranking 10 anos, 20 [email protected] Critérios utilizados, 47 Munir Dargham Sports Market Analyst [email protected] Ranking PLURI de Conquistas 2019|PLURI Consultoria 04 Grupo PLURI Nossas empresas O 1º Consultoria em Acereladora com Marketplace de Gestão, foco em startups Experiências Governança, do segmento de com ídolos, Finanças e esportes e celebridades e Marketing Esportivo entretenimento clubes do Brasil Plataforma de Plataforma Dispute integrada de educação voltada ao qualquer mundo do esporte, Loyalty para o partida de seu esporte, artes e esporte favorito, entretenimento incluindo com o seu moeda, rede Ídolo conveniada e marketplace grupopluri.com.br company/grupo- Faça sua própria Plataforma de pluri engajamento, Fan campanha usando a Loyalty e celebridade de sua Grupo-PLURI preferência. Agência experiências para digital com foco em @GrupoPLURI as arenas profissionais e brasileiras pequenas e médias empresas. Ranking PLURI de Conquistas 2019|PLURI Consultoria 05 Ranking PLURI de Conquistas 2019 Parte 2: Américas Esta é a 5ª Edição do MAIOR 547 ranking de clubes do mundo, o clubes Ranking PLURI de Conquistas, que abrange 547 clubes de 30 países, que disputaram as principais 30 competições de futebol nos últimos países 10 anos, incluindo Campeonatos Nacionais, Copas e Recopas Nacionais, Copas Continentais e o 105 Mundial de Clubes. -

El Contrato De Representación Deportiva En El Fútbol

EL CONTRATO DE REPRESENTACIÓN DEPORTIVA EN EL FÚTBOL POR: SANTIAGO CARLOS JOSÉ RUIZ BUSTAMANTE1 Sumario 1. Introducción-. 2. Definiciones 2.1. Definición en la FIFA 2.2 Definición en la FCF 3. La representación deportiva es una representación directa 3.1. Partes en el contrato 3.2. Objeto del contrato 3.3. Perfeccionamiento del contrato 3.4. Aceptación en el contrato 4. Naturaleza del mandato en el contrato de representación deportiva 4.1. Particularidades del contrato de representación en el fútbol 5. Requisitos del contrato de representación deportiva 5.1. En la FIFA 5.2. En la FCF1, 6. Remuneración u honorarios del agente o intermediario. 6.1. ¿Quién está obligado a pagar la remuneración del agente? 6.2. Cuantía de la remuneración 7. Derechos, obligaciones y prohibiciones de los agentes o intermediarios. 7.1. Derechos de los agentes o intermediarios, 7.2. Obligaciones de los agentes o intermediarios, 7.3. Prohibiciones de los agentes o intermediarios. 8. Derechos y obligaciones de los jugadores en el contrato de representación deportiva. 8.1. Derechos de los jugadores, 8.2. Obligaciones de los jugadores 9. Derechos Y Obligaciones De Los Clubes, 9.1. Derechos de los clubes, 9.2. Obligaciones de los clubes, 10. Conflicto de intereses, 11. Conclusiones, 12. Bibliografía Resumen El presente trabajo tiene como objetivo realizar una breve descripción del contrato de representación deportiva en el fútbol, específicamente, dar un breve panorama de las regulaciones que se han establecido por parte las autoridades nacionales e internacionales del fútbol sobre este tema. Palabras clave Derecho deportivo. Representación. Representación directa. Agentes de futbolistas y clubes. -

Club Deportivo La Equidad

CASO 3 CLUB DEPORTIVO LA EQUIDAD 26 años de éxito “Porque juntos somos más” o Liliana Bautista Pinilla Julian Andrés Correa Gaitán Oscar Mauricio Roa Páez Liliana Cristina Rodríguez Márquez Diego Andrés Venegas 54 UNIVERSIDAD EAN CASO - CLUB DEPORTIVO LA EQUIDAD Club Deportivo La Equidad l fútbol es el deporte más popular del mundo, es denominado el Deporte Rey, mueve países y agita los E corazones de todas las personas que sienten pasión por su equipo. En torno a este espectáculo, gira uno de los negocios más rentables en el mundo; contratos millonarios, sueldos desorbitados, estrategias publicitarias, altos niveles de audiencia y actividades que lo han convertido en uno de los negocios más provechosos de los últimos años, fenómeno del cual Colombia no es la excepción. En Colombia, su historia, a nivel competitivo, se remonta a finales de la década de los 40 cuando se organizaron los primeros equipos en la rama profesional. Desde ese entonces, la estructura del fútbol en Colombia ha cambiado hasta llegar a lo que es actualmente. Muy semejante a lo que sucede en la mayoría de países existe división profesional (en distintas categorías) y división aficionada. La primera de ellas regida por la DIMAYOR (División Mayor del Fútbol Colombiano), integrada por 36 equipos que se distribuyen en dos categorías: primera B, categoría de ascenso y primera A, primera división, hoy llamadas Copa Premier y Copa Mustang, y la segunda regida por la DIMENOR (División Menor del Fútbol Colombiano) integrada por Ligas Departamentales y Clubes en distintas categorías, preinfantil, infantil, prejuvenil, juvenil y mayores; su torneo más representativo es la Primera C, hoy llamado Copa Élite. -

Alianza Petrolera Vs Deportivo Cali

SEGUIMIENTO AL deportivo cali Fecha 11 del Torneo 2019-I 27 de Marzo de 2019 ISSN:XXX-XXX Volumen 2 - N´umero11 Seguimiento al Deportivo Cali Marzo de 2019 Volumen 2 - N´umero11 ISSN: XXX-XXX Cali: Universidad Icesi 2018. Autores Julio C. Alonso, Ph.D. Diego Antonio Boh´orquez Cristian Camilo Hoyos Seguimiento al Deportivo Cali Universidad Icesi c Derechos Reservados www.icesi.edu.co/cienfi Director/Editor Julio Cesar Alonso [email protected] Rector Francisco Piedrahita Secretaria General Mar´ıaCristina Navia Director Acad´emico Jos´eHernando Baham´on Dise~node Car´atula Arturo G´omez *Este informe es una nueva versi´ondel elaborado en el proyecto de grado \Informe de Seguimiento de la Liga de F´utbol Profesional Colombiano" de los autores Juan Felipe Revelo Gallardo y Juan David Ospina Garc´ıa,dirigido por Julio C´esar Alonso y Diego Antonio Boh´orquez.En la Biblioteca de la Universidad Icesi se encuentra la primer versi´on. ´Indice 1 Introducci´on .......................................................................... 1 2 Resumen de la Fecha 11 ................................................................... 2 3 Resumen del Deportivo Cali hasta la Fecha 11 ..................................................... 3 4 Notas Metodol´ogicas ..................................................................... 7 ´Indice de cuadros 1 Resultado de la fecha.................................................................... 2 2 Estad´ısticasgenerales de la fecha............................................................. 2 3 Tabla de